При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Расчет материальной выгоды

При расчете ежемесячной материальной выгоды по займам, предоставленным сотрудникам, используйте следующие формулы.

Если заем в рублях выдан под проценты, но ставка процентов ниже 2/3 ставки рефинансирования, примените формулу:

| Материальная выгода по займу, выданному в рублях под проценты | = | 2/3 | × | Ставка рефинансирования на дату получения дохода | – | Ставка процентов по договору | × | Сумма займа | : | 365 (366) дней | × | Количество календарных дней в месяце или дней предоставления займа в календарном месяце |

Если заем в валюте выдан под проценты, но ставка процентов по договору займа ниже 9 процентов годовых, материальную выгоду рассчитайте по формуле:

| Материальная выгода по займу, выданному в валюте под проценты | = | 9% | – | Ставка процентов по договору | × | Сумма займа | : | 365 (366) дней | × | Количество календарных дней в месяце или дней предоставления займа в календарном месяце |

Материальную выгоду по беспроцентному займу, выданному в рублях, рассчитайте по формуле:

| Материальная выгода по беспроцентному займу, выданному в рублях | = | 2/3 | × | Ставка рефинансирования на дату получения дохода | × | Сумма займа | : | 365 (366) дней | × | Количество календарных дней в месяце или дней предоставления займа в календарном месяце |

Если беспроцентный заем выдан в валюте, материальную выгоду рассчитайте следующим образом:

| Материальная выгода по беспроцентному займу, выданному в валюте | = | 9% | × | Сумма займа | : | 365 (366) дней | × | Количество календарных дней в месяце или дней предоставления займа в календарном месяце |

Если заем в течение месяца возвращали частями, материальную выгоду рассчитайте следующим образом:

| Материальная выгода по займу, выданному в рублях под проценты при частичном погашении | = | 2/3 | × | Ставка рефинансирования на дату получения дохода | – | Ставка процентов по договору | × | Сумма займа до частичного погашения | : | 365 (366) дней | × | Количество календарных дней предоставления займа в календарном месяце до дня частичного погашения (включительно) | + | ||||||||

| + | 2/3 | × | Ставка рефинансирования на дату получения дохода | – | Ставка процентов по договору | × | Сумма займа после частичного погашения | : | 365 (366) дней | × | Количество календарных дней предоставления займа в календарном месяце со дня, следующего за днем частичного погашения, по день следующего частичного (полного) погашения или по последний день месяца |

В аналогичном порядке действуйте при частичном погашении займа в валюте и беспроцентного займа.

Такой порядок следует из положений пункта 2 статьи 212 Налогового кодекса РФ.

Ситуация: какую ставку рефинансирования использовать при расчете материальной выгоды (для целей НДФЛ), полученной сотрудником от пользования процентным займом? Проценты уплачены с просрочкой.

При расчете материальной выгоды используйте ставку рефинансирования, установленную на последний день каждого месяца пользования займом.

И даже если сотрудник просрочил уплату процентов, налогооблагаемый доход у него возникнет на эту дату. Такой порядок следует из подпункта 7 пункта 1 статьи 223 Налогового кодекса РФ.

Пример определения материальной выгоды по займу, предоставленному сотруднику. Проценты начисляются ежемесячно исходя из 1/2 ставки рефинансирования

28 мая ООО «Альфа» выдало одному из сотрудников заем в размере 1 800 000 руб. под 1/2 ставки рефинансирования (условно). По договору проценты начисляются ежемесячно и погашаются по окончании договора. Заем не связан с приобретением жилья. Сотрудник должен погасить долг 11 января следующего года.

Количество дней в 2021 году – 366.

Ставки рефинансирования (условно): – с 28 мая по 31 июля – 8 процентов; – с 1 августа по 30 ноября – 10 процентов; – с 1 декабря по 31 января – 12 процентов.

Бухгалтер рассчитывает НДФЛ на конец каждого месяца пользования займом.

Май

Сумма процентов, начисленных исходя из ставки рефинансирования, действующей на последний день мая, составила: 1 800 000 руб. × 2/3 × 8% : 366 дн. × 3 дн. = 787 руб.

Сумма процентов, начисленных исходя из фактической ставки по договору: 1 800 000 руб. × 1/2 × 8% : 366 дн. × 3 дн. = 590 руб.

Материальная выгода: 787 руб. – 590 руб. = 197 руб.

НДФЛ с материальной выгоды за май: 197 руб. × 35% = 69 руб.

Август

Сумма процентов, начисленных исходя из ставки рефинансирования, действующей на последний день августа, составила: 1 800 000 руб. × 2/3 × 10% : 366 дн. × 31 дн. = 10 164 руб.

Сумма процентов, начисленных исходя из фактической ставки по договору: 1 800 000 руб. × 1/2 × 10% : 366 дн. × 31 дн. = 7623 руб.

Материальная выгода: 10 164 руб. – 7623 руб. = 2541 руб.

НДФЛ с материальной выгоды за август: 2541 руб. × 35% = 889 руб.

Декабрь

Сумма процентов, начисленных исходя из ставки рефинансирования, действующей на последний день декабря, составила: 1 800 000 руб. × 2/3 × 12% : 366 дн. × 31 дн. = 12 197 руб.

Сумма процентов, начисленных исходя из фактической ставки по договору: 1 800 000 руб. × 1/2 × 12% : 366 дн. × 31 дн. = 9148 руб.

Материальная выгода: 12 197 руб. – 9148 руб. = 3049 руб.

НДФЛ с материальной выгоды за декабрь: 3049 руб. × 35% = 1067 руб.

Январь

Сумма процентов, начисленных исходя из ставки рефинансирования, действующей на последний день января, составила: 1 800 000 руб. × 2/3 × 12% : 365 дн. × 11 дн. = 4340 руб.

Сумма процентов, начисленных исходя из фактической ставки по договору: 1 800 000 руб. × 1/2 × 12% : 365 дн. × 11 дн. = 3255 руб.

Материальная выгода: 4340 руб. – 3255 руб. = 1085 руб.

НДФЛ с материальной выгоды за январь: 1085 руб. × 35% = 380 руб.

Как оформляется выделение материальной помощи в организации

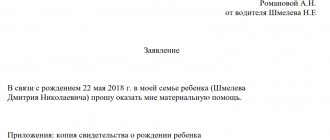

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

Пример:

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 20ХХ года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 20ХХ года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб..

Подробнее о том, облагается ли материальная помощь, есть ли шанс не платить страховые взносы с такой помощи — в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Дата получения дохода

Материальную выгоду нужно рассчитывать на дату получения дохода. Такой датой будет последний день каждого месяца в течение срока, на который сотрудник получил заем. Поэтому размер материальной выгоды определяйте ежемесячно независимо от даты:

- уплаты процентов;

- получения и погашения займа.

Например, на 31 января 2021 года, на 29 февраля 2021 года и т. д. Даже если договор заключен до 2021 года.

Об этом сказано в подпункте 7 пункта 1 статьи 223 Налогового кодекса РФ и разъяснено Минфином России в письме от 18 марта 2016 г. № 03-04-07/15279 (доведено до сведения налоговых инспекций письмом ФНС России от 29 марта 2021 г. № БС-4-11/5338).

Удержать налог можно из очередной зарплаты. Сумма удержания не может превышать 50 процентов выплаты. Это следует из пункта 4 статьи 226 Налогового кодекса РФ.

Ситуация: в какой момент надо определять материальную выгоду от экономии на процентах по беспроцентному займу. Заем выдан сотруднику в 2015 году, погасят его в 2021 году?

Материальную выгоду определяйте на последний день каждого месяца начиная с 31 января 2021 года.

В рассматриваемой ситуации нужно применять новые правила, которые действуют с 1 января 2021 года. То есть доход в виде материальной выгоды по беспроцентным займам определять на последний день каждого месяца. Впервые это нужно сделать лишь начиная с января 2021 года, когда новый порядок уже вступил в силу.

В течение 2015 года дохода в виде материальной выгоды у человека не возникало. Поскольку по старым правилам до 2021 года доход в виде матвыгоды считали на дату погашения займа. Раз беспроцентный заем выдан в 2015 году, а срок его возврата приходится на 2021 год, то первой датой получения дохода будет 31 января 2021 года. Такое решение дали специалисты Минфина России.

Материальную выгоду, которую определяете первый раз в переходном периоде, считайте со дня выдачи займа и по 31 января 2021 года. В дальнейшем вплоть до даты погашения займа доход определяйте уже за каждый месяц в последний его день (29 февраля, 31 марта и т. д.).

Такой порядок следует из подпункта 7 пункта 1 статьи 223 Налогового кодекса РФ. Его подтверждают и представители Минфина России в частных разъяснениях.

Пример, как определить материальную выгоду по беспроцентному займу. Заем выдали в 2015 году со сроком погашения в 2016 году

1 октября 2015 года ООО «Альфа» выдало сотруднику беспроцентный заем в размере 600 000 руб. Срок погашения займа – 31 марта 2016 года.

На 31 января 2021 года бухгалтер рассчитал НДФЛ с материальной выгоды за период с 1 октября 2015 года по 31 января 2021 года.

Количество дней в 2015 году – 365, в 2021 году – 366.

Ставка рефинансирования (условно) с 1 января 2021 года – 11 процентов.

31 января 2021 года:

Количество дней пользования займом для расчета процентов: – со 2 октября 2015 года по 31 декабря 2015 года – 91 день; – с 1 по 31 января 2021 года – 31 день.

Сумма материальной выгоды на 31января составила: 600 000 руб. × 2/3 × 11% : 365 дн. × 91 дн. + 600 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 14 697 руб.

НДФЛ с материальной выгоды за январь: 14 697 руб. × 35% = 5144 руб.

В дальнейшем бухгалтер рассчитывает НДФЛ на конец каждого месяца пользования займом.

29 февраля 2021 года:

Сумма материальной выгоды на 29 февраля составила: 600 000 руб. × 2/3 × 11% : 366 дн. × 29 дн. = 3486 руб.

НДФЛ с материальной выгоды за февраль: 3486 руб. × 35% = 1220 руб.

31 марта 2021 года:

Сумма материальной выгоды на 31 марта, составила: 600 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 3727 руб.

НДФЛ с материальной выгоды за март: 3727 руб. × 35% = 1304 руб.

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Как отражаются «ипотечные» возмещения работникам в бухгалтерском учете?

Для примера приведем схему отражения в бухучете компенсации работнику процентов по ипотечному кредиту в организации на общей системе налогообложения.

Предположим, размер компенсации работнику Иванову составил периоде 50000 рублей. При этом общий РОТ за тот же период примет для простоты равным 1000000 рублей.

50000 рублей, выплаченные работнику, отражаются:

- дебет счет 91 (субсчет 91-2 «Прочие расходы»);

- кредит счет 73 «Расчеты с персоналом по прочим операциям».

Проводка делается на основании ПБУ 10/99.

При этом в бухгалтерском учет этот расход должен быть признан в полной мере. А вот с налоговым учетом ситуация сложнее. 3% от 1 млн – 30000 рублей. Соответственно, налогооблагаемая база по налогу на прибыль может быть уменьшена лишь на 30000 рублей. Отсюда в налоговом учете возникает разница, которая называется постоянным налоговым обязательством. Эта разница должна быть отражена на дебетовом счете 99 «Прибыли и убытки» и по кредитовому 68 «Расчеты по налогам и сборам».

С суммы, превышающей 3% РОТ удерживают НДФЛ в размере

(50000 – 30000) × 13% = 2600 рублей

Соответственно, работнику «на руки» выплачивается

50000 – 2600 = 47400 рублей

Проводка: дебет счет 73 – кредит счет 51.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2020–2021 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2020–2021 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Имущественный вычет на жилье

Подтвердить право на освобождение от НДФЛ материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, сотрудник может следующими документами из налоговой инспекции:

- уведомлением, форма которого утверждена приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3;

- справкой, форма которой рекомендована письмом ФНС России от 27 июля 2009 г. № ШС-22-3/594.

Для получения уведомления (справки) сотрудник должен обратиться в налоговую инспекцию по местожительству с комплектом подтверждающих документов, требуемых при получении имущественного вычета (документы, подтверждающие право собственности на жилье или приобретение прав на строящееся жилье, а также оплату расходов на покупку (строительство) жилья, земельного участка). Получить подтверждающий документ (уведомление, справку) и представить его в организацию сотруднику достаточно один раз. Если организация выдала долгосрочный заем и материальная выгода от экономии на процентах возникает в разных налоговых периодах, то ежегодно требовать от сотрудника новый подтверждающий документ из налоговой инспекции не нужно.

Это следует из положений подпункта 1 пункта 1 статьи 212, пункта 3 статьи 220 Налогового кодекса РФ и разъяснений Минфина России в письмах от 17 сентября 2010 г. № 03-04-05/6-559, от 14 сентября 2010 г. № 03-04-06/6-211.

Материальная помощь 4000 руб.: налогообложение 2020–2021

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2020–2021 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

Подробнее о том, в каких случаях матпомощь облагается НДФЛ, а в каких – нет, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Подробнее об этой взаимосвязи читайте в статье «Как влияет материальная помощь работникам на налог на прибыль?».

Заем выдан на покупку жилья

Удержание НДФЛ с материальной выгоды по займам, которые выданы резидентам для покупки (строительства) жилья, земельного участка, производите в особом порядке.

Если расходы по займам не входят в состав имущественного налогового вычета, который получает сотрудник при покупке (строительстве) жилья, земельного участка, материальная выгода облагается НДФЛ у резидентов – по ставке 35, у нерезидентов – по ставке 30 процентов. Если сотрудник, являющийся резидентом, имеет право на получение имущественного налогового вычета, связанного с покупкой (приобретением) жилья (земельного участка), материальная выгода не признается доходом, облагаемым НДФЛ. Даже если на момент возникновения материальной выгоды имущественный налоговый вычет уже израсходован (или еще не использован). Поскольку обязательным условием для освобождения от НДФЛ является именно право гражданина на вычет в отношении жилья (земельного участка), под строительство или приобретение которого выделялся заем.

Такой порядок следует из положений подпункта 1 пункта 1 статьи 212 и пункта 2 статьи 224 Налогового кодекса РФ, а также письма Минфина России от 4 сентября 2009 г. № 03-04-05-01/671.

Не является целевым заем, предоставленный сотруднику на погашение ипотечного кредита на приобретение жилья. Если организация выдает такой заем сотруднику, у последнего возникает материальная выгода от экономии на процентах, облагаемая НДФЛ по ставке 35 или 30 процентов (письмо Минфина России от 7 октября 2009 г. № 03-04-05-01/727).

Ситуация: как рассчитать НДФЛ с материальной выгоды по беспроцентному займу, выданному на покупку жилья (земельного участка)? Сумма займа превышает предельный размер имущественного вычета (2 млн руб.).

Сумма материальной выгоды по беспроцентному займу, выданному сотруднику на покупку (строительство) жилья, земельного участка, не облагается НДФЛ. Такое правило действует только в отношении тех сотрудников, которые имеют право на получение имущественного налогового вычета. При этом, даже если сумма займа превышает предельный размер имущественного налогового вычета (2 млн руб.), доходы в виде материальной выгоды не облагаются НДФЛ в полном объеме. В законодательстве не предусмотрено такого условия освобождения материальной выгоды от НДФЛ, как предельный размер имущественного вычета. Это следует из положений подпункта 1 пункта 1 статьи 212 и подпункта 3 пункта 1 статьи 220 Налогового кодекса РФ.

Материальную выгоду по беспроцентному займу рассчитайте в порядке, предусмотренном пунктом 2 статьи 212 Налогового кодекса РФ.

Аналогичная точка зрения изложена в письмах Минфина России от 14 апреля 2008 г. № 03-04-06-01/85 и от 25 января 2008 г. № 03-04-06-01/20.

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине – к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы – это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возможные риски

ФНС напоминает о следующей презумпции: положения гражданского и налогового законодательства предполагают что:

- действия плательщика, которые привели к получению налоговой выгоды – экономически оправданы;

- сведения, приведённые в расчете по страховым взносам/декларациях и бухгалтерской отчетности – соответствуют действительности.

В обратной ситуации налоговики могут заподозрить необоснованность получения налогоплательщиком (плательщиком страховых взносов) такой выгоды. Это в полной мере касается и прощения сотруднику процентов по займу.

СОВЕТ

Поэтому в трудовых отношениях подобными манипуляциями с дарением процентов по займам сильно увлекаться не стоит. Во всяком случае, они не должно иметь частный, системный характер. Только (!) разовый.

Одновременно ФНС предупреждает: при выявлении инспекцией в ходе мероприятий налогового контроля обстоятельств, указывающих на наличие признаков минимизации обязательств путем оформления юрлицом договоров займа и дарения с аффилированными лицами, возможно наступление налоговых последствий. А именно – обязанность исчислить страховые взносы по такой сделке.

Напомним, что аффилированные лица – это физические и юридические лица, способные оказывать влияние на деятельность граждан и компаний, ведущих предпринимательскую деятельность (п. 20 ч. 3 ст. 1 Закона от 18.07.2009 № 190-ФЗ «О кредитной кооперации»).

В рассмотренной ФНС России ситуации трудовые отношения между заёмщиком (сотрудник) и заимодавцем (работодатель) – это и есть «способность оказывать влияние на деятельность».

Также см. «Прощение долга на сумму до 4000 рублей Минфин разрешил не облагать НДФЛ: условия».

Читать также

30.09.2019