Разберемся, какие изменения коснулись материальной помощи сотрудникам в 2021 году. Рассмотрим налогообложение страховыми взносами и НДФЛ, а также влияние на базу по налогу на прибыль и УСН.

Определение материальной помощи дано в ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения» (Утв. Приказом Ростехрегулирования от 30.12.2005 № 532-ст).

На практическом, бытовом уровне — это выплата, которая не связана с выполнением ее получателем трудовой функции. Такие выплаты обусловлены возникновением трудной жизненной ситуации, например, в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смертью члена семьи, рождением или усыновлением ребенка, свадьбой, тяжелым заболеванием и т. п.

Остановимся подробно на налогообложении материальной помощи сотруднику в 2021 году.

Материальная помощь как вид доходов

Такая поддержка, в отличие от других видов доходов, не зависит:

- от деятельности работника;

- от результатов деятельности организации;

- от цикличности периодов работы.

Основания для получения матпомощи условно можно разделить на два: общие и целевые. Предоставляется она, когда в жизни работника возникают какие-либо обстоятельства:

- юбилей, торжественное событие;

- сложное финансовое положение;

- болезнь работника либо близкого члена семьи;

- смерть работника или близкого члена семьи;

- рождение ребенка;

- чрезвычайные ситуации;

- отпуск.

Полный перечень оснований для начисления матпомощи, а также их размеры устанавливаются нормативным (локальным) документом организации. В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя.

БУ

Рассмотрим детальнее, как осуществляется налогообложение материальной помощи НДФЛ в бухгалтерском учете. Выданные суммы относятся к прочим расходам за текущий период. Но они не учитываются при расчете налога на прибыль или УСН. Рассмотрим типовые проводки:

- ДТ91 КТ73 — отнесение матпомощи на прочие расходы.

- ДТ91 КТ69 — отражение взносов по ЕССС на суммы, превышающие лимиты матпомощи.

- ДТ73 КТ68 — удержание НДФЛ с сумм, превышающих лимиты по матпомощи.

- ДТ73 КТ50 — выдача матпомощь сотруднику «на руки».

В отчете 6-НДФЛ по стр. 020 и 030 нужно указывать только те выплаты, которые подлежат налогооблажению в полном или частичном объеме.

Налогообложение материальной помощи

Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ?

Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов. База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания. При этом денежная поддержка от работодателя или полностью не облагается налогом, или не облагается до лимита суммы, который зависит от основания.

Нюансы выплаты. Какие документы нужны и как они оформляются

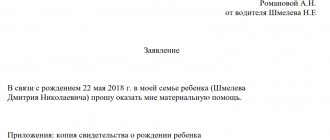

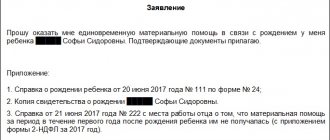

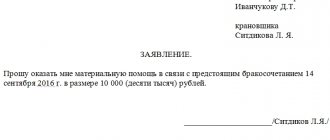

Как написать заявление на материальную помощь?

Если работник претендует на получение материальной помощи от работодателя, то ему необходимо составить соответствующее заявление на имя директора своей компании. Обязательно необходимо обосновать причину, по которой требуется материальная помощь. Так же необходимо приложить документы, являющиеся доказательства того или иного события (например, копию свидетельства о рождении).

Заявление на материальную помощь

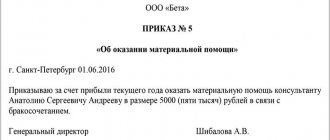

Как составить приказ на материальную помощь?

В данном приказе, который составляет лично директор компании или иное ответственное лицо, необходимо указать причину данной выплаты и дать распоряжение конкретному сотруднику из бухгалтерии осуществить выплату материальной помощи в определенный срок. Отдать приказ на подпись работнику, которому оказывается помощь, и сотруднику бухгалтерии, ответственному за выплату.

Приказ на материальную помощь

Не облагается налогом

Перечень таких доходов указан в ст. 217 НК РФ. В частности, материальная помощь, не облагаемая налогом 2021 года, предоставляется в случае:

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Нужно ли платить налоги и медвзносы?

Работодатель не платит страховые взносы и НДФЛ с единовременных выплат, которые были сделаны по следующим причинам:

- стихийные бедствия или чрезвычайные происшествия, повлекшие ущерб имуществу или вред здоровью;

- кончина близкого;

- рождение (усыновление, опекунство) ребенка, если размер выплаты не превысил 50 тыс.руб. на каждого малыша;

- размер матпомощи не превысил 4000 руб. в год.

Налоги также не уплачиваются с денег, предназначенных на покупку лекарств при наличии назначения врача и подтверждающих расходы чеков.

На заметку! Алименты с матпомощи удерживаются.

Облагается сверх лимита

Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т. п.);

- юбилей, торжественное мероприятие (свадьба) — до 4000 рублей;

- поддержка работника в тяжелой жизненной ситуации, отпуск — до 4000 рублей.

Напомним, что лимит матпомощи при рождении ребенка в 50 000 рублей установлен на каждого родителя. Такие разъяснения дал Минфин РФ в письме от 07.08.2017 № 03-04-06/50382. Ранее чиновники считали установленную сумму лимитом для обоих родителей или опекунов.

ВАЖНО!

При расчете НДФЛ вычет по матпомощи по общим основаниям до 4000 рублей предоставляется один раз, независимо от того, сколько раз оказана поддержка.

Когда можно попросить?

Четкого определения, кому положена материальная помощь на работе, не существует, поэтому любой работник по своему усмотрению может попросить финансовой поддержки, но при возникновении в жизни определенных ситуаций:

- необходимость приобретения дорогостоящих медпрепаратов или оплаты лечения;

- организация похорон близкого родственника;

- рождение ребенка, усыновление или оформление опекунства;

- чрезвычайные происшествия, повлекшие порчу или уничтожение имущества (затопление квартиры, пожар и пр.);

- проведение свадьбы.

Между тем перечисленные основания не обязывают начальника давать денег, если в трудовом договоре или внутренних документах не прописаны четкие условия предоставления матпомощи. В некоторых организациях дополнительную сумму приплюсовывают к отпускным, в других – платят сотрудникам, воспитывающим детей-инвалидов, в третьих – приурочивают выплаты к конкретным праздникам (День инвалида, День пожилого человека, День матери и пр.).

Коды доходов и коды вычетов материальной поддержки

Коды налогооблагаемой базы НДФЛ закреплены в Приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected] В зависимости от основания матпомощи определяются:

- код дохода матпомощи (приложение 1 Приказа ФНС);

- код вычета, который предоставляет матпомощь (приложение 2 Приказа ФНС).

Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

- в связи со стихийным бедствием — 100 000 рублей;

- в связи со смертью супруга — 80 000 рублей;

- компенсация стоимости лечения — 60 000 рублей;

- в соответствии с коллективным договором, при оформлении ежегодного отпуска работнику полагается поддержка в размере двух окладов (оклад по занимаемой должности — 20 000 рублей), таким образом, матпомощь к отпуску составила 40 000 рублей.

Ниже рассматривается налогообложение материальной помощи сотруднику в 2021 году, а также материальная помощь до 4000 (налогообложение 2021 г.).

Другие основания

Материальная помощь по другим основаниям. Работодатель может оказывать помощь своим работникам и по любым другим основаниям, например: по случаю смерти его брата/сестры; к отпуску; в связи с бракосочетанием; в связи с продолжительной болезнью.

Суммы такой материальной помощи не облагаются НДФЛ и взносами в фонды только в пределах 4000 рублей на одного работника за налоговый (расчетный) период (п. 28 ст. 217 НК РФ; подп. 11 п. 1 ст. 422 НК РФ; подп. 12 п. 1 ст. 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

В справке 2-НДФЛ (приказ ФНС России от 17 января 2021 г. № ММВ-7-11/[email protected]), которую налоговый агент обязан представлять в Федеральную налоговую службу по итогам года не позднее 1 апреля (п. 2 ст. 230 НК РФ), следует отражать не всю материальную помощь, а только по имеющимся соответствующим кодам 2710, 2760, 2762, а также вычеты с нее – 503, 508 (приказ ФНС России от 10 сентября 2015 г. № ММВ-7-11/[email protected]).

Например, для материальной помощи, оказываемой сотруднику в связи со смертью близкого родственника, код не предусмотрен, соответственно, данные суммы не надо указывать в справке 2-НДФЛ.

Налоговый агент обязан представлять в ФНС форму 6-НДФЛ по итогам каждого квартала не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля (п. 2 ст. 230 НК РФ) (приказ ФНС России от 14 октября 2015 г. № ММВ-7-11/[email protected]).

Материальная помощь, для которой предусмотрены коды, отражается как в первом разделе, так и во втором. Датой получения дохода в виде материальной помощи является дата ее выплаты работнику (подп. 1 п. 1 ст. 223 НК РФ). Например, помощь в связи с бракосочетанием начислена по приказу руководителя в январе 2021 года в сумме 15 000 рублей, а выплачена в день выплаты зарплаты 7 февраля 2021 года. В этот же день удержан и перечислен НДФЛ с нее. Датой получения дохода будет являться 7 февраля 2021 года.

В связи с тем, что некоторая матпомощь является доходом, облагаемым страховыми взносами, ее следует отражать в ежеквартальном расчете по страховым взносам (приказ ФНС России от 10 октября 2021 г. № ММВ-7-11/[email protected]), который работодатель представляет в ФНС не позднее 30-го числа месяца, следующего за расчетным периодом (п. 7 ст. 432 НК РФ). А также в форме 4 – ФСС (приказ ФСС РФ от 26 сентября 2021 г. № 381), которую работодатель сдает ежеквартально в ФСС на бумажном носителе не позднее 20-го числа или в форме электронного документа не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Как правило, материальная помощь носит непроизводственный характер, и данные расходы не могут быть обоснованными, экономически оправданными затратами (п. 1 ст. 252 НК РФ). Именно поэтому ее сумма не уменьшает базу по налогу на прибыль, если организация применяет ОСНО (п. 23 ст. 270 НК РФ), и не учитывается в расходах при применении УСН «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). Исключение составляет материальная помощь к отпуску при условии, что она закреплена в трудовом или коллективном договоре, зависит от размера заработной платы и соблюдения трудовой дисциплины (письмо Минфина России от 2 сентября 2014 г. № 03-03-06/1/43912). А вот страховые взносы, исчисленные с материальной помощи сверх пределов, в расходы включить можно всем организациям (подп. 1 п. 1 ст. 264 НК РФ и подп. 7 п. 1 ст. 346.16 НК РФ).

Отражение матпомощи в разделе 1 формы 6-НДФЛ за I квартал

| Код строки | Название | Сумма |

| 020 | Сумма начисленного дохода | 15 000 руб. |

| 030 | Сумма налоговых вычетов | 4000 руб. |

| 040 | Сумма исчисленного налога | 1430 руб. |

| 070 | Сумма удержанного налога | 1430 руб. |

Отражение матпомощи в разделе 2 формы 6-НДФЛ

| Код строки | Название | Показатель строки |

| 100 | Дата фактического получения дохода | 07.02.2018 |

| 110 | Дата удержания налога | 07.02.2018 |

| 120 | Срок перечисления налога | 08.07.2018 |

| 130 | Сумма фактически полученного дохода | 15 000 руб. |

| 140 | Сумма удержанного налога | 1430 руб. |

Расчет базы по страховым взносам

ВАЖНО!

Если выплаты отражаются в одной из отчетных форм, то, исходя из п. 3 междокументых контрольных соотношений, готовьте пояснения по расхождениям в формах. Например, не указанные в справке 2-НДФЛ необлагаемые доходы и отражение дат перечислений по указанным выплатам в форме 6-НДФЛ.

Наконец, разберемся, материальная помощь облагается страховыми взносами или нет.

При определении базы страховых взносов законодательно исключены суммы поддержки по тем же основаниям, что и база для расчета НДФЛ.

Особый случай

Облагается ли материальная помощь НДФЛ, если речь идет о единовременной выплаты члену трудового коллектива, у которого родился ребенок? Нет, если суммы материальной помощи не превышает 50 тыс. руб. При этом выплата может осуществляться как одному из супругов, так и обоим сразу. Если сумма превышает указанный лимит, то придется заплатить НДФЛ.

Данную выплату стоит рассмотреть отдельно. Во-первых, часто в коллективных договорах такие компенсации называют «премией при рождении ребенка». Как уже было сказано ранее, некорректная формулировка операции может переквалифицировать выплату из матпомощи в любую другую. Поэтому в коллективном договоре и приказе на перечисление средств нужно указывать, что речь идет именно об матпомощи.

Во-вторых, выплата ограничена суммой в 50 тыс. р. Если родители трудятся в разных организациях, то руководство может запросить у сотрудника справку, подтверждающую факт получения матпомощи вторым родителем. Чиновники утверждают, что особых требований по данному поводу нет. В Минфине считают, что лучше перестраховаться и получить справку о доходах второго родителя. Если он не трудоустроен, то можно предоставить копию трудовой или справку из службы занятости. В некоторых регионах налоговики принимают заявление от второго родителя о факте отсутствия матпомощи.

Если же к полученной одним сотрудником выплатой в связи с рождением ребенка на основании нового приказа осуществлена доплата, то она уже не будет считаться единовременной. С этой суммы придется удержать НДФЛ. Эту выплату сотруднику нужно включить в расчетный лист по заработной плате. В документе следует также отразить все подобные выплаты, поставить подпись кассира и печать организации.