Бухучет

Порядок отражения в бухучете продажи товаров сотрудникам зависит от:

- вида реализуемого имущества (покупные товары, основные средства и т. д.);

- способа оплаты (наличными или удержанием из зарплаты).

Если организация передает сотруднику покупные товары или готовую продукцию, списание их стоимости отразите так:

Дебет 90-2 Кредит 41 (43)

- списана покупная стоимость проданных товаров (себестоимость готовой продукции).

Если организация реализует сотруднику другое имущество, спишите их с учета таким образом:

Дебет 91-2 Кредит 01 (08, 10, 21…)

- списана стоимость основных средств (объектов незавершенного строительства, материалов, полуфабрикатов и т. д.).

Такой порядок следует из Инструкции к плану счетов (счета 90-2, 91-2).

Начисление зарплатных налогов и взносов: особенности учета

Сразу же после начисления зарплаты исчисляются:

- НДФЛ.

Факт исчисления и удержания НДФЛ отражается в регистрах бухгалтерского учета проводкой: Дт 70 Кт 68.

Если к зарплате применяется налоговый вычет по НДФЛ, то в бухучете его отражать не нужно.

- Страховые взносы.

Факт их начисления отражается проводкой: Дт 20 Кт 69. Как и в случае с проводками по зарплате, корреспонденция может формироваться и по дебетам таких счетов, как 23, 25, 26, 29, 44 и иных, рассмотренных нами выше.

Начисление НДФЛ и взносов показывается, как и начисление зарплаты, в последний день месяца.

НДФЛ и взносы начисляются на общую сумму зарплаты без какой-либо поправки на аванс.

ВНИМАНИЕ! С 30.11.2020 кассир не обязан требовать паспорт у получателя денежных средств для его идентификации.

Когда заработная плата выдана, проводки будут следующими.

Продажа за наличный расчет

Если сотрудник рассчитывается за товары наличными, поступление денег в кассу отразите на счете 50 «Касса» (Инструкция к плану счетов).

Если сотруднику проданы покупные товары или готовая продукция, начислите выручку от реализации (п. 5 ПБУ 9/99):

Дебет 50 Кредит 90-1

- отражена выручка от реализации покупных товаров или готовой продукции.

Если сотрудник приобрел другое имущество организации, начислите прочий доход (п. 7 ПБУ 9/99):

Дебет 50 Кредит 91-1

– отражен прочий доход от реализации основных средств (объектов незавершенного строительства, материалов, полуфабрикатов и т. д.).

Пример, как отразить в бухучете продажу товаров сотруднику за наличный расчет

19 марта ООО «Торговая » продало кладовщику П.А. Беспалову утюг. В этот же день стоимость утюга Беспалов внес в кассу.

Продажная цена утюга составляет 826 руб. (в т. ч. НДС – 126 руб.). Покупная стоимость товара составляет 590 руб. (в т. ч. НДС – 90 руб.). Учет товаров организация ведет по покупной стоимости.

Бухгалтер «Гермеса» сделал 19 марта проводки:

Дебет 50 Кредит 90-1

- 826 руб. – отражена выручка, полученная от реализации товара сотруднику;

Дебет 90-2 Кредит 41

- 500 руб. (590 руб. – 90 руб.) – списана стоимость переданного сотруднику товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 126 руб. – начислен НДС в бюджет.

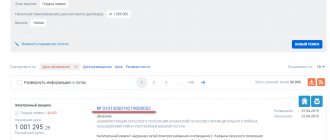

Проверка остатков материалов

Решение о реализации материалов со складов предприятия, как правило, принимается после инвентаризации или формирования контрольного отчета по остаткам материально-производственных запасов.

Их учет ведется на счете бухгалтерского учета 10 «Материалы» и организован с обязательным указанием аналитики по видам, местам хранения (складам) и документам поступления МПЗ в организацию. На счете ведется количественный и суммовой учет.

Для получения остатков материалов можно воспользоваться типовым стандартным бухгалтерским отчетом – «Оборотно-сальдовая ведомость по счету». Стандартные отчеты доступны из одноименного раздела основного интерфейса системы.

Рис.1 Оборотно-сальдовая ведомость по счету

Установим настройки отчета по счету 10 с группировкой по субсчетам, складам и материалам:

Рис.2 Настройки отчета по счету 10

Результатом формирования будет отчет следующего формата:

Рис.3 Внешний вид отчета

По состоянию отчета имеем значительные остатки материалов на субсчете 10.01, которые размещены на основном складе предприятия.

Удержание из зарплаты

Если стоимость покупки удерживается из зарплаты сотрудника, расчеты с ним ведите на счете 73 «Расчеты с персоналом по прочим операциям» (Инструкция к плану счетов):

Дебет 73 Кредит 90-1 (91-1)

- отражена выручка от продажи товара, готовой продукции (другого имущества) сотруднику;

Дебет 70 Кредит 73

- удержана из зарплаты стоимость товара, проданного сотруднику.

Если организация является плательщиком НДС, при продаже товаров сотруднику нужно начислить этот налог (п. 1 ст. 39 НК РФ). В учете сделайте проводку:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

- начислен НДС.

Пример, как отразить в бухучете продажу товара сотруднику с удержанием его стоимости из зарплаты

22 июня ООО «Торговая » продало кладовщику П.А. Беспалову утюг. Беспалов написал заявление об удержании стоимости утюга из его зарплаты.

Продажная цена утюга составляет 826 руб. (в т. ч. НДС – 126 руб.). Покупная стоимость товара составляет 590 руб. (в т. ч. НДС – 90 руб.). Учет товаров организация ведет по покупной стоимости.

Бухгалтер «Гермеса» сделал такие проводки.

22 июня:

Дебет 73 Кредит 90-1

- 826 руб. – отражена выручка от продажи товара сотруднику;

Дебет 90-2 Кредит 41

- 500 руб. (590 руб. – 90 руб.) – списана стоимость переданного сотруднику товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

- 126 руб. – начислен НДС в бюджет на основании счета-фактуры.

30 июня:

Дебет 70 Кредит 73

- 826 руб. – удержана стоимость товара, проданного сотруднику, из его зарплаты за июнь.

Особенности выдачи зарплаты «в натуре»

Нередко из-за нехватки денег фирмы выдают работникам зарплату продукцией. Какие с нее нужно заплатить налоги, знает любой бухгалтер и налоговый инспектор. Или думает, что знает.

Н. Руденкова, к. э. н., редактор-эксперт бератора «Практическая бухгалтерия» Трудовой кодекс разрешает выдавать сотрудникам заработную плату не только деньгами, но и «натурой» (ст. 131). Это могут быть как собственная продукция фирмы, так и покупные товары, работы или услуги. Поскольку натуральная оплата является частью общей зарплаты, ее облагают ЕСН, пенсионными взносами и взносами на страхование от несчастных случаев на производстве и профзаболеваний. Со стоимости передаваемых ценностей (работ, услуг) удерживают налог на доходы физических лиц. Причем рассчитывают его с рыночной стоимости товаров (ст. 211 НК РФ), но не ниже их фактической себестоимости.