Оплата труда сотрудника

Труд сотрудника, изготовившего бракованную продукцию, оплачивается следующим образом. Если изготовленная продукция является полным (неисправимым) браком, то в таком случае труд сотрудника не оплачивается. Если же выявлен частичный (исправимый) брак, допущенный по вине сотрудника, то он оплачивается по пониженным расценкам в зависимости от степени годности изготовленной продукции. Такие правила установлены частями 2 и 3 статьи 156 Трудового кодекса РФ.

Ситуация: в каких документах фиксируют потери от брака?

В документах, утвержденных руководителем организации.

Любой факт хозяйственной жизни, в том числе и выпуск брака, должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Формы первичных учетных документов утверждает руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, при выявлении брака в производстве можно оформить акт. При этом документ должен содержать обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, в акте следует указать причины брака, количество бракованной продукции, виновника брака, расходы на устранение брака и (или) себестоимость бракованной продукции, суммы, подлежащие взысканию с виновников брака.

Удержания из зарплаты в счет возмещения расходов, связанных с выпуском брака, оформляйте так же, как и удержания, связанные с возмещением материального ущерба.

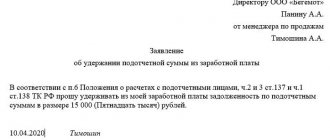

Когда необходимо заявление для возмещения ущерба?

В общем случае работник отвечает перед работодателем в пределах своего среднего месячного заработка (ст. 241 ТК РФ). Чтобы взыскать с работника ущерб, работодатель должен получить у него письменное объяснение, провести служебное расследование и после этого издать приказ о взыскании ущерба. Важно, чтобы приказ был издан не позднее 1 месяца со дня окончательного установления работодателем размера причиненного ущерба (скажем, с даты проведения инвентаризации) (ч. 1 ст. 248 ТК РФ). Если указанный порядок соблюден, дополнительно брать какое-либо заявление с работника не нужно.

Однако здесь важно помнить, что размер удержания ущерба в общем случае не должен превышать 20% от суммы, причитающейся работнику (после удержания НДФЛ) (ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852). Для удержания большей суммы соответствующее заявление работника будет достаточным основанием.

Если размер ущерба превышает средний месячный заработок или работодатель пропустил месячный срок для издания приказа на удержание, работодатель или идет в суд, или просит у работника заявление на удержание. Заявление может заменить соглашение о возмещении ущерба, которое могут составить работник и работодатель.

Бухучет

Бухучет брака, выпущенного по вине сотрудника, зависит от того, какой выявлен дефект – частичный (исправимый) или полный (неисправимый).

При частичном браке все расходы на его исправление отражайте такими записями:

Дебет 28 Кредит 10 (70, 69, 25, 68…)

– отражены расходы на исправление брака, допущенного сотрудником.

При полном браке его сумму отразите проводкой:

Дебет 28 Кредит 20, 21, 43

– списана себестоимость незавершенного производства, полуфабрикатов, готовой продукции, признанных бракованными.

Сумму, которую удерживают с сотрудника за выпуск брака, отразите так:

Дебет 73 Кредит 28

– отражена сумма, которая будет удержана с сотрудника в возмещение затрат по выпуску брака.

Такую проводку можно сделать в одном из следующих случаев:

- сумма брака не превышает среднемесячного заработка сотрудника (если превышает, проводку делайте на сумму среднемесячного заработка);

- сотрудник признал вину за брак и его сумму;

- суд вынес решение об удержании суммы брака за счет сотрудника.

Если эти условия не выполнены, сумму брака спишите так:

Дебет 20 Кредит 28

– включены в затраты основного производства потери от брака.

Такой порядок следует из Инструкции к плану счетов.

УПП Как списать брак? Есть только списание по инвентаризации.

Надо списать бракованные товары на 91.02 счет, а документ Списание товаров списывает на 94 (недостача по инвентаризации) Может другим документом как-нить?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ!

Если вы потеряли окно ввода сообщения, нажмите

Ctrl-F5

или

Ctrl-R

или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более

2000

человек.

Налог на прибыль

При расчете налога на прибыль потери от брака в полном объеме учитывайте в составе прочих расходов (подп. 47 п. 1 ст. 264 НК РФ). При этом не важно, за чей счет списывается брак: за счет сотрудника или за счет организации.

Сумму ущерба, которую должен погасить сотрудник, отразите в составе внереализационных доходов (п. 3 ст. 250 НК РФ).

При кассовом методе размер внереализационных доходов будет равен сумме удержаний из зарплаты сотрудника в каждом отчетном периоде (п. 2 ст. 273 НК РФ).

При методе начисления доход определяйте как сумму возмещения ущерба на дату признания виновного лица (например, на дату подписания приказа об удержании ущерба из зарплаты сотрудника). Если организация добивается возмещения ущерба через суд, датой признания дохода является день вступления в силу судебного решения.

Об этом сказано в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ.

Решение суда вступает в силу в течение 10 дней со дня его принятия судом при условии, если оно не было обжаловано (ст. 209, 321, 338 Гражданско-процессуального кодекса РФ). В этом случае доходы признаются в размере, указанном в судебном решении.

Пример удержания из зарплаты сотрудника стоимости исправимого брака. Организация применяет общую систему налогообложения

ООО «Производственная » применяет общую систему налогообложения. Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,9 процента. Взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Организация изготавливает офисную мебель. В марте при изготовлении продукции был допущен исправимый брак. Причиной брака стало несоблюдение технологии рабочим А.И. Ивановым. Прав на вычеты по НДФЛ у сотрудника нет.

Расходы организации на исправление брака составили 24 188 руб., в том числе:

- стоимость израсходованных материалов – 8480 руб.;

- зарплата сотрудников, исправляющих брак, – 12 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование – 3600 руб.;

- сумма взносов на страхование от несчастных случаев и профзаболеваний – 108 руб.

Средняя месячная зарплата Иванова – 27 000 руб.

Частичный брак Иванову был оплачен по пониженным расценкам. В марте, когда сотрудник допустил брак, зарплата ему была начислена в сумме 22 000 руб., НДФЛ с этой суммы составляет 2860 руб. (22 000 руб. × 13%).

Поскольку сумма брака меньше средней зарплаты сотрудника, Иванов полностью компенсирует нанесенный организации ущерб. Максимальная сумма, которую можно удержать с сотрудника в марте, составляет: (22 000 руб. – 2860 руб.) × 20% = 3828 руб.

Бухгалтер сделал в учете такие проводки.

В марте:

Дебет 28 Кредит 10 – 8480 руб. – списана стоимость материалов, использованных для исправления брака;

Дебет 28 Кредит 70 – 12 000 руб. – начислена зарплата сотрудникам, исправляющим брак;

Дебет 28 Кредит 69 «Расчеты с ПФР» – 2640 руб. (12 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 28 Кредит 69 субсчет «Расчеты с ФСС» – 348 руб. (12 000 руб. × 2,9%) – начислены взносы в ФСС России;

Дебет 28 Кредит 69 «Расчеты с ФФОМС» – 612 руб. (12 000 руб. × 5,1%) – начислены взносы в ФФОМС;

Дебет 28 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 108 руб. (12 000 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 73 Кредит 28 – 24 188 руб. – отнесены расходы по исправлению брака за счет виновного сотрудника;

Дебет 20 Кредит 70 – 22 000 руб. – начислена зарплата Иванову за март;

Дебет 20 Кредит 69 «Расчеты с ПФР» – 4840 руб. (22 000 руб. × 22%) – начислены пенсионные взносы с зарплаты Иванова;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС» – 638 руб. (22 000 руб. × 2,9%) – начислены взносы в ФСС России с зарплаты Иванова;

Дебет 20 Кредит 69 «Расчеты с ФФОМС» – 1122 руб. (22 000 руб. × 5,1%) – начислены взносы в ФФОМС с зарплаты Иванова;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 198 руб. (22 000 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с зарплаты Иванова;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 2860 руб. (22 000 руб. × 13%) – удержан НДФЛ с зарплаты Иванова.

Дебет 70 Кредит 73 – 3828 руб. – удержаны потери от брака из зарплаты Иванова.

В апреле:

Дебет 70 Кредит 50 – 15 312 руб. (22 000 руб. – 2860 руб. – 3828 руб.) – выдана зарплата Иванову.

При расчете налога на прибыль бухгалтер включил в расходы стоимость исправимого брака – 24 188 руб., а в доходах отразил сумму возмещения – 24 188 руб.

Пример удержания из зарплаты сотрудника стоимости неисправимого брака. Организация применяет общую систему налогообложения

ООО «Производственная » применяет общую систему налогообложения. Тариф взносов на страхование от несчастных случаев и профзаболеваний – 0,9 процента. Взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Из-за несоблюдения технологии в апреле рабочий А.И. Иванов допустил брак продукции. Брак не подлежит исправлению. Потери от брака (стоимость материалов, зарплата сотрудника, начисления на зарплату и др.) комиссия оценила в 20 000 руб.

Средняя зарплата сотрудника составляет 15 000 руб. Прав на вычеты по НДФЛ у Иванова нет.

Полный брак не оплачивается. Поэтому в апреле, когда сотрудник допустил брак, зарплата ему была начислена в меньшей сумме – 10 000 руб.

В данном случае сумма материального ущерба (20 000 руб.) больше средней зарплаты сотрудника (15 000 руб.). Поэтому по приказу руководителя с заработка сотрудника удерживается стоимость потерь в пределах 15 000 руб.

Бухгалтер сделал в учете такие проводки.

В апреле:

Дебет 28 Кредит 20 – 20 000 руб. – списана фактическая себестоимость брака;

Дебет 73 Кредит 28 – 15 000 руб. – уменьшены потери от брака на сумму среднемесячного заработка сотрудника;

Дебет 20 Кредит 28 – 5000 руб. (20 000 руб. – 15 000 руб.) – списаны потери от брака на себестоимость аналогичной продукции, изготавливаемой в отчетном периоде;

Дебет 20 Кредит 70 – 10 000 руб. – начислена заработная плата сотруднику;

Дебет 20 Кредит 69 «Расчеты с ПФР» – 2200 руб. (10 000 руб. × 22%) – начислены пенсионные взносы;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС» – 290 руб. (10 000 руб. × 2,9%) – начислены взносы в ФСС России;

Дебет 20 Кредит 69 «Расчеты с ФФОМС» – 510 руб. (10 000 руб. × 5,1%) – начислены взносы в ФФОМС;

Дебет 20 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний» – 90 руб. (10 000 руб. × 0,9%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 1300 руб. (10 000 руб. × 13%) – удержан НДФЛ.

В апреле, когда сотрудник допустил брак, организация может взыскать единовременно только 1740 руб. ((10 000 руб. – 1300 руб.) × 20%).

Дебет 70 Кредит 73 – 1740 руб. – удержаны потери от брака из зарплаты работника.

В мае:

Дебет 70 Кредит 50 – 6960 руб. (10 000 руб. – 1300 руб. – 1740 руб.) – выдана зарплата сотруднику.

Налог на прибыль организация рассчитывает ежемесячно (методом начисления). В апреле бухгалтер включил в расходы стоимость неисправимого брака – 20 000 руб., а в доходах отразил сумму возмещения – 15 000 руб.

УСН

Независимо от того, какой объект налогообложения применяет организация при расчете единого налога при упрощенке, стоимость брака, которую погашает сотрудник, увеличивает налоговую базу (п. 1 ст. 346.15 НК РФ). Сумму внереализационного дохода учтите в момент удержания из зарплаты, при внесении денег в кассу и т. д. (п. 1 ст. 346.17 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то потери от производства бракованной продукции учтите в таком порядке.

Если был допущен неисправимый брак, то суммы расходов, связанных с изготовлением бракованной продукции, в налоговую базу не включайте. Этих затрат нет в перечне расходов, которые можно учесть при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если был допущен исправимый брак, то сумму расходов, связанных с его исправлением, учите в налоговой базе по соответствующим статьям затрат. Например, стоимость дополнительных материальных ресурсов, израсходованных на исправление брака, спишите как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). А зарплату сотрудника, привлекаемого к устранению брака (если брак исправляет другой сотрудник), – в сумме расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога сумма возмещения сотрудником потерь от брака не влияет.

Счет 28: брак в производстве. пример, проводки

Итоги Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции. О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?». Последние статьи Отражаем в учете возвратные отходы производства (нюансы)Акт на списание малоценных и быстроизнашивающихся предметовОсобенности налогового и бухгалтерского учета МПЗ в ЖКХПриказ о комиссии по списанию материальных ценностейОсновные причины списания мебели (столов, стульев и т.

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД, она обязана вести раздельный учет доходов, расходов и хозяйственных операций (п. 7 ст. 346.26 НК РФ).

При расчете налога на прибыль в состав внереализационных доходов включайте сумму возмещения ущерба сотрудником, который занят в деятельности на общей системе налогообложения.

Если бракованная продукция произведена сотрудником, который занят в обоих видах деятельности, то при возмещении ущерба сотрудником всю сумму внереализационного дохода включайте в расчет налоговой базы по налогу на прибыль. Об этом сказано в письмах Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116 и УФНС России по г. Москве от 6 ноября 2007 г. № 20-12/105713. Такая позиция основана на том, что действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности.