Как известно, спрос на продукцию рождает ее предложение. Однако чтобы товары производителя стали популярными, они должны быть качественными.

Качество – это комплекс характеристик и свойств продукта, которые обуславливают его пригодность к использованию по назначению. Такое определение присутствует в ГОСТ 15467-79. Согласно ГОСТ Р ИСО 9001-2015, качество – это степень соответствия комплекса характеристик изделия установленным требованиям.

Однако как бы производитель не стремился к соответствию стандартам, некоторые товары выпускаются с дефектами. Такие изделия называют браком. Причины его появления самые разные: человеческий фактор, выход из строя оборудования и пр. В любом случае дефектная продукция не должна поступать к потребителю.

Виды брака

В зависимости от места обнаружения брака и характера обнаруженных дефектов брак делится на такие категории:

- внешний: исправимыйи неисправимый;

- внутренний: исправимыйи неисправимый.

Причинами брака (как внутреннего, так и внешнего) для торговой организации являются:

- поступление бракованного товара от поставщика (производителя);

- брак, допущенный при предпродажной подготовке товара (например, при расфасовке и упаковке). В этом случае фактически происходит порча товаров. Подробнее об учете испорченных товаров см. Как отразить в учете недостачу (порчу) товаров.

Если бракованный товар был продан покупателю, то организация несет потери от внешнего брака. Бухучет потерь от внешнего брака зависит от того, какой выявлен дефект – исправимый или неисправимый.

Налог с прибыли

При списании брака, как выше сказано, включают в состав прочих издержек, связанных с выпуском и реализацией изделий. В нормах НК отсутствуют специальные ограничения в отношения учета этих затрат. Следовательно, при соблюдении общих принципов признания издержек в целях налогообложения согласно 25 главе НК, документальное подтверждение, экономическая целесообразность, невозмещаемые потери от дефектных изделий могут учитываться производителем в расходах. Этой позиции придерживаются и контрольные ведомства.

В зависимости от правил учетной политики предприятия для целей обложения затраты, связанные с выпуском и продажей изделий, могут быть отнесены как к косвенным, так и прямым издержкам. Соответствующие положения закрепляются в пунктах 1, 2 318 статьи НК.

Косвенные издержки в полном объеме включаются в затраты текущего периода. Прямые расходы образуют налоговую базу при реализации изделий, в стоимости которых они уже учтены.

Соответственно, в учетной политике предприятия для целей налогообложения необходимо зафиксировать правила учета затрат на брак. В частности, целесообразно выработать методику определения себестоимости дефектной продукции.

Внешний исправимый брак

При обнаружении исправимого брака покупатель вправе:

- потребовать соразмерного уменьшения цены некачественного товара (т. е. уценить его);

- вернуть товар продавцу;

- потребовать устранения дефектов;

- самостоятельно устранить дефекты, при этом потребовав от продавца компенсации расходов на устранение брака.

Это следует из статей 475 и 482 Гражданского кодекса РФ, Закона от 7 февраля 1992 г. № 2300-1.

Если покупатель требует исправить брак, то продавец может:

- передать товар для исправления организации, у которой такой товар был ранее приобретен;

- исправить брак собственными силами (с компенсацией поставщиком некачественных товаров или без нее);

- исправить брак с привлечением сервисных центров (сторонних организаций).

«1С»: списание в брак

При обнаружении дефектной продукции на складе необходимо оформить «Требование-накладную». Если выявлен неисправимый брак, в документе на списание указывается статья затрат: «Брак в производстве». Система подставляет 28 счет автоматически. В табличной части акта списания брака указывается номенклатурная группа, по которой будет проведен аналитический учет.

В системе можно указать, на какую именно продукцию отнесен брак с точностью до серии.

Если выявлен исправимый дефект, изделие можно передать на доработку. Для этого оформляется документ «Требование-накладная» по статье затрат.

Устранение брака производителем

Если организация передает товар для исправления своему поставщику (производителю товаров), то потерь от брака у нее не возникнет. Это связано с тем, что все расходы на исправление будет нести поставщик (производитель).

Ситуация: как отразить в бухучете товары, принятые от покупателя для исправления дефекта (брака)? Организация передает эти товары для ремонта (устранения брака) своему поставщику (производителю).

Товары, принятые от покупателя и переданные поставщику (производителю) для устранения дефектов, отразите на забалансовом счете 002.

Это объясняется следующим. Во-первых, покупатель, передавая товар продавцу для устранения дефектов, остается собственником этого товара (ст. 218 ГК РФ). Во-вторых, договор купли-продажи был заключен между торговой организацией и покупателем (ст. 454 ГК РФ). Ответственной перед покупателем за устранение брака, а также за сохранность товара остается торговая организация, принявшая товар от покупателя. Торговая организация как продавец обязана передать товар надлежащего качества (ст. 469 ГК РФ). В случае передачи некачественного товара она отвечает за его недостатки (должна устранить, возместить расходы покупателя на устранение, заменить товар и т. д.) (ст. 475 и 476 ГК РФ).

Поставщик (производитель) и торговая организация связаны другим договором поставки. Если покупатель торговой организации передает товар для исправления этой организации, а не производителю, то производитель никаких обязательств перед покупателем торговой организации не несет. Он ответственен только перед торговой организацией (поскольку договор заключен между ними). Это следует из статьи 476 Гражданского кодекса РФ.

Следовательно, товар, переданный поставщику (производителю) для исправления брака, отражайте на счете 002. Документальным подтверждением факта передачи товара поставщику (производителю) может быть акт приема-передачи. Списать такой товар с забалансового счета 002 можно будет только в момент, когда организация вернет товар своему покупателю (Инструкция к плану счетов).

Для удобства ведения аналитического учета и отражения движения принятых товаров к счету 002 можно открыть дополнительные субсчета:

- «Товары, принятые для устранения дефектов, на складе»;

- «Товары, переданные поставщику (производителю, сервисному центру) для устранения дефектов».

Ошибки при управлении качеством

В основном торговые организации продают товары покупателям на основании договора купли-продажи, правовые основы которого урегулированы гл. 30 «Купля-продажа» Гражданского кодекса Российской Федерации (далее — ГК РФ).

Если при заключении договора купли-продажи стороны предусмотрели порядок приемки и возврата товара ненадлежащего качества, то возврат осуществляется в соответствии с условиями соглашения. Например, стороны могут закрепить договором, что при приемке товаров применяются:

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденная Постановлением Госарбитража СССР от 25 апреля 1966 г. N П-7;

- Положение о поставках продукции производственно-технического назначения, Положение о поставках товаров народного потребления и Основные условия регулирования договорных отношений при осуществлении экспортно-импортных операций, утвержденные Постановлением Совмина СССР от 25 июля 1988 г. N 888.

Если же договором порядок приемки не предусмотрен, то в этом случае и покупатель, и продавец должны руководствоваться нормами ГК РФ.

Требования к качеству товара изложены в ст. 469 ГК РФ, в соответствии с которой продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи.

Если в договоре купли-продажи отсутствуют условия о качестве товара, то надлежащее выполнение продавцом условия о качестве товара зависит от того, известна ли продавцу цель его использования или нет.

Если продавец не знает цели, для которой приобретается товар, то он обязан передать покупателю товар, пригодный для любых целей, в которых он обычно используется. Если же покупатель известил продавца о цели использования товара, то продавец обязан передать товар, пригодный для использования именно в соответствии с этими целями.

Если товар приобретается по образцу и (или) описанию, то в обязанности продавца входит передача товара, который полностью соответствует образцу и (или) описанию.

Если законом или в установленном им порядке предусмотрены обязательные требования к качеству продаваемого товара, то продавец обязан передать покупателю товар, соответствующий этим обязательным требованиям. Заметим, что обычно качество товара подтверждается сертификатом (декларацией) соответствия, срок действия которого определяется соответствующим техническим регламентом.

Порядок сертификации продукции (работ, услуг) регулируется нормами Федерального закона от 27 декабря 2002 г. N 184-ФЗ «О техническом регулировании», в соответствии с которым сертификация может быть как обязательной, так и добровольной. Объектом обязательной сертификации сегодня выступает только продукция, выпускаемая в обращение на территории Российской Федерации.

Последствиям передачи товара ненадлежащего качества посвящена ст. 475 ГК РФ, в соответствии с которой покупатель, которому продавец передал товар несоответствующего качества, вправе по своему выбору потребовать от продавца:

- соразмерного уменьшения покупной цены товара;

- безвозмездного устранения недостатков товара в разумный срок;

- возмещения своих расходов на устранение недостатков товара.

Если же нарушения требований к качеству товара являются существенными, то покупатель вправе:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Под существенным нарушением требований к качеству товара понимается обнаружение неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени или выявляются неоднократно либо проявляются вновь после их устранения, и других подобных недостатков (п. 2 ст. 475 ГК РФ).

Таким образом, возврату продавцу подлежит только некачественный товар, имеющий существенные нарушения качества. Срок, в течение которого покупатель может возвратить некачественный товар продавцу, зависит от того, установлен или нет на этот товар гарантийный срок или срок годности.

Пунктом 2 ст. 477 ГК РФ определено, что при отсутствии гарантийного срока или срока годности на товар покупатель может предъявить требования, связанные с недостатками товара, в разумный срок, не превышающий двух лет со дня передачи товара. Если законом или договором купли-продажи определен больший срок, то срок, в течение которого покупатель вправе предъявить претензии, увеличивается.

Срок для выявления недостатков товара, подлежащего перевозке или отправке по почте, исчисляется со дня доставки товара в место его назначения.

Если гарантийный срок на товар установлен, то покупатель вправе предъявить требования, связанные с недостатком товара, при обнаружении недостатков в течение гарантийного срока. Если предусмотренный договором гарантийный срок составляет менее двух лет и недостатки товара обнаружены покупателем по истечении гарантийного срока, но в пределах двух лет со дня передачи товара покупателю, продавец несет ответственность, если покупатель докажет, что недостатки товара возникли до передачи товара покупателю или по причинам, возникшим до этого момента.

В отношении товара, на который установлен срок годности, покупатель вправе предъявить требования, связанные с недостатками товара, если они обнаружены в течение срока годности.

Обнаружив некачественный товар, покупатель должен известить об этом продавца, причем сделать это необходимо в срок, предусмотренный законом, иными правовыми актами или договором. Если же такой срок не определен, то покупатель должен поставить продавца в известность в разумный срок после того, как нарушение условия договора о качестве товара должно было быть обнаружено исходя из характера и назначения товара.

Некоторые производители не совсем ясно представляют себе цели учета производственного брака. Они полагают, что возникновение дефектных изделий – это естественный процесс, без которого не обходится производственная деятельность.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Между тем создание грамотной системы учета позволяет своевременно выявлять обстоятельства, обуславливающие появление недостатков в товарах. Соответственно, на основании имеющихся данных руководитель может предпринять меры по уменьшению количества дефектных изделий.

Достаточно часто начальники цехов жалуются на моральную изношенность оборудования. Этим они объясняют появление брака и считают, что покупка современных станков может улучшить ситуацию. Однако далеко не каждое предприятие имеет на это средства. Разумеется, работать на старом оборудовании тоже нельзя. Оптимальным выходом из ситуации может стать модернизация или аренда станков.

Менеджеры и технологи часто говорят о том, что выявить причины брака бывает сложно. Безусловно, на предприятии могут возникнуть разные ситуации, при которых определить обстоятельства возникновения дефектов действительно проблематично. Но в большинстве случаев выявить причины производства изделий с недостатками можно, сгруппировав их по общим признакам. Обычно причинами дефектов являются нарушения технологии, халатность, недосмотр ответственных лиц.

При группировке признаков некачественных изделий особое значение имеет правильный учет продукции.

Устранение брака собственными силами

Если организация устраняет брак собственными силами (например, договором не предусмотрено устранение брака поставщиком), то потери от брака будут равны сумме расходов, связанных с устранением брака. А именно:

- стоимость материалов, израсходованных на исправление брака;

- зарплата сотрудников, привлекаемых к устранению брака;

- начисления на зарплату сотрудников, занятых исправлением брака (взносы на обязательное пенсионное (социальное, медицинское) страхование, а также на страхование от несчастных случаев и профзаболеваний);

- расходы на доставку бракованного товара для исправления от покупателя и обратно;

- другие расходы на исправление брака.

Эти расходы отражайте по дебету счета 44 «Расходы на продажу». Это связано с тем, что в торговых организациях все затраты могут быть учтены в составе расходов на продажу. При отражении расходов, связанных с устранением брака, в бухучете сделайте проводку:

Дебет 44 Кредит 10 (60, 69, 70…)

– отражены расходы на исправление брака.

Товары, принятые от покупателя для исправления брака в течение всего времени проведения работ по устранению дефектов, учитывайте на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Это объясняется тем, что переданный для исправления товар является собственностью покупателя и остается таковой даже тогда, когда находится у торговой организации для устранения дефектов (п. 1 ст. 223 ГК РФ).

Товар, полученный для исправления брака, оприходуйте на основании документов, выписанных покупателем при передаче товара для исправления. Это может быть, например, накладная, составленная покупателем в произвольной форме (или накладная по форме № ТОРГ-12). Применение в этом случае самостоятельно разработанного первичного документа объясняется тем, что унифицированной формы для отражения такой операции не предусмотрено. Такой порядок следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В бухучете получение бракованного товара для исправления и его возврат покупателю после устранения дефектов отразите проводками:

Дебет 002

– получен от покупателя товар для исправления брака;

Кредит 002

– возвращен покупателю товар, дефекты которого устранены.

Такой порядок следует из Инструкции к плану счетов.

Компенсация ущерба

При решении вопроса о возмещении вреда существенное значение будет иметь факт установления виновных. Ими могут быть не только сотрудники предприятия, но и сторонние субъекты. К примеру, произошла остановка оборудования в связи с отключением электроэнергии, от поставщика были получены некачественные материалы и пр.

Претензии сторонним субъектам направляются в порядке, установленном ГК. Компенсация ущерба сотрудниками предприятия осуществляется по правилам, закрепленным ТК. Как устанавливает 241 статья Кодекса, если с работником не было заключено соглашение о мат. ответственности, взыскать с него можно сумму, которая не превышает величину среднемесячной зарплаты.

Удержание осуществляется на основании распоряжения руководителя предприятия. Приказ издается в течение месяца с момента определения окончательной величины имущественного ущерба. При пропуске этого срока, а также в случае уклонения работника от компенсации вреда, наниматель вправе обратиться в суд.

Устранение брака сторонней организацией

Если организация устраняет брак с привлечением сервисных центров (иных сторонних организаций), то стоимость их услуг отразите в расходах следующей проводкой:

Дебет 44 Кредит 60

– отражены расходы на услуги сервисного центра (иных сторонних организаций).

Такой порядок следует из пункта 1 статьи 475, статьи 477 Гражданского кодекса РФ и Инструкции к плану счетов.

В бухучете движение товара, принятого от покупателя и переданного сервисному центру (сторонней организации) для устранения дефектов, отразите тем же способом, что и в случае передачи товара поставщику (производителю).

Брак устранен покупателем

Покупатель, приобретая бракованный товар, может самостоятельно устранить дефекты, чтобы товар был пригоден к использованию. В этом случае он вправе требовать от организации-продавца возмещения расходов на исправление брака. Это предусмотрено пунктом 1 статьи 475 Гражданского кодекса РФ и пунктами 1 и 2 статьи 18 Закона от 7 февраля 1992 г. № 2300-1. Именно эти расходы и будут учитываться у продавца как расходы на устранение брака (т. е. увеличивать потери от брака). Чтобы учесть такие расходы, потребуйте от покупателя документы, подтверждающие наличие брака и расходы на его устранение. Например, это может быть:

- акт о браке;

- заключение сервисного центра;

- калькуляция произведенных расходов.

Как правило, такие документы покупатель прилагает к претензии, которую выставляет организации при обнаружении брака и его исправлении.

В этом случае при отражении в бухучете расходов на устранение брака сделайте проводку:

Дебет 44 Кредит 76 субсчет «Расчеты по претензиям»

– отражена сумма компенсации расходов на устранение брака, предъявленная покупателем.

Во всех случаях записи на счете 44, связанные с отражением расходов на исправление брака, делайте на основании:

- первичных документов, подтверждающих выявленный брак. Эти документы должен составить покупатель в момент обнаружения брака (порчи) и затем передать торговой организации;

- документов, подтверждающих понесенные расходы на устранение брака (порчи) и возмещение ущерба со стороны виновных лиц (поставщиков, производителя) (накладных, расчетно-платежных ведомостей, актов о выполнении работ и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

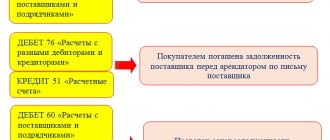

Поставщик возмещает расходы

В случае возврата покупателем бракованного товара торговая организация может предъявить претензию своему поставщику о возмещении расходов на устранение брака (если иное не предусмотрено договором). Это объясняется тем, что по отношению к своему поставщику торговая организация является покупателем. А значит, она может предъявлять продавцу все требования, связанные с ненадлежащим качеством товара, при условии, что за брак отвечает поставщик, то есть брак произошел до передачи товара торговой организации. Такие правила установлены статьями 475 и 476, пунктом 2 статьи 518 Гражданского кодекса РФ. В этом случае у торговой организации потери от брака не возникают. Расходы на устранение брака, возмещенные поставщиком (производителем товара), отразите проводкой:

Дебет 76 субсчет «Расчеты по претензиям» Кредит 44

– предъявлена претензия поставщику о возмещении потерь от брака.

НДС

В 3 пункте 170 статьи НК присутствует исчерпывающий перечень ситуаций, в которых «входной» налог, правомерно принятый к вычету, должен быть восстановлен.

Стоит отметить, что в этой норме отсутствует такое основание, как списание брака, не пригодного для последующего использования (без установления виновных). Вместе с тем, по мнению контрольных ведомств, «входной» налог в рассматриваемом случае должен быть восстановлен в периоде списания изделий. Ведь они не будут использоваться для совершения операций, которые признаются в НК объектом обложения.

Что касается судебной практики, то она складывается в пользу предприятий. Как указано, что в соответствии с 23 статьей НК, плательщик обязан отчислять в бюджет установленные налоги. Соответственно, обязанность по выплате ранее правомерно принятого к вычету НДС должно закрепляться в законодательстве.

Между тем, принимая во внимание пояснения Минфина, некоторые специалисты полагают, что решение не восстанавливать налог при списании брака может повлечь разногласия с ФНС.

Потери от внешнего неисправимого брака

Если покупатель возвращает товар с неисправимым браком, то организация в свою очередь также может вернуть его своему поставщику (производителю товара). Это объясняется тем, что по отношению к своему поставщику организация является покупателем. А значит, имеет право предъявлять требования, связанные с некачественным товаром (ст. 475 ГК РФ). В этом случае у организации не возникают потери от брака.

Если организация не может вернуть его своему поставщику (ст. 477 ГК РФ), она вправе:

- уценить этот товар и в дальнейшем перепродать его;

- использовать в своей деятельности;

- списать (если товар не подлежит дальнейшей реализации или использованию).

При расчете потерь от внешнего неисправимого брака стоимость бракованного товара определяйте как стоимость, по которой покупатель его возвращает. Она будет равна покупной стоимости товара без учета НДС. Это объясняется тем, что, как правило, на момент возврата товар уже находится в собственности покупателя, и поэтому при его возврате происходит «обратная реализация», где продавцом выступает покупатель, а покупателем – продавец (ст. 218, п. 1 ст. 223 ГК РФ).

Стоимость возвращенного (бракованного (испорченного)) товара учтите на счете 10 «Материалы» или на счете 41 «Товары» в зависимости от дальнейшего использования. Так, если организация хочет использовать бракованный товар в собственной деятельности (например, канцелярские принадлежности), то используйте счет 10.

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Уценка товара

В случае возврата бракованного товара отразите его на счете 41 (10) в зависимости от дальнейшего использования.

Дебет 41 (10) Кредит 60 (76)

– оприходованы бракованные товары в составе товаров.

Такой порядок следует из Инструкции к плану счетов (счета 10 и 41).

В этом случае стоимость бракованного товара оцените как стоимость, по которой покупатель его возвращает. Она будет равна покупной стоимости товара без учета НДС.

В дальнейшем организация может использовать возвращенный товар по своему усмотрению (например, продать или использовать в деятельности). В случае необходимости нужно провести уценку (например, для дальнейшей продажи) стоимости возвращенного товара по причине брака.

Особенности составления акта

В акте о выявлении брака должны присутствовать следующие реквизиты:

- Название предприятия.

- Адрес места нахождения.

- Контактные данные.

- Наименование документа.

https://www.youtube.com/watch?v=ytdevru

В тексте указываются сведения об изделии, в котором выявлен дефект, причинах брака, виновных лицах.

Документ должен оформляться в 3-х экземплярах. Первый передают в бухгалтерию, второй – в подразделение, где был выпущен некачественный товар, третий получает материально ответственный сотрудник. При выявлении внешнего брака к акту прилагается претензия потребителя.

Утверждение факта выявления брака осуществляется специальной комиссией.

Предлагаем ознакомиться Супружеская доля в наследстве: как выделить честно

Возмещение других расходов

Если организация помимо стоимости бракованного (испорченного) товара возмещает покупателю другие расходы (например, транспортные), их также отнесите:

- на увеличение фактической стоимости принимаемых к учету материалов, если возвращаемые товары будут использоваться в деятельности организации (п. 6 ПБУ 5/01);

- расходы на продажу, если возвращенные товары будут перепроданы после уценки (Инструкция к плану счетов, п. 13 ПБУ 5/01).

Во всех случаях записи по счетам бухучета (счета 10, 41, 44) делайте на основании:

- первичных документов, подтверждающих выявленный брак (порчу) и затраты покупателя, которые возмещает организация (например, накладные, акт претензии и т. д.);

- первичных документов, подтверждающих отнесение потерь от брака на виновных лиц (поставщика, производителя) или использование организацией части бракованных товаров (например, акт на списание, акт на внутреннее перемещение и т. д.).

Эти документы должны содержать обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

ОСНО

При расчете налога на прибыль потери от брака в полном объеме учитывайте в составе прочих расходов (подп. 47 п. 1 ст. 264 НК РФ).

При этом не важно, за чей счет списывается брак – поставщика (производителя) или организации. Потери от исправимого брака будут равны затратам на его устранение, от неисправимого – сумме возвращенной оплаты (без НДС), а также затратам покупателя, которые организация возмещает в случае возврата товара.

Если организация применяет метод начисления, такие потери учитывайте в полной сумме при расчете налога на прибыль в том периоде, к которому они относятся (ст. 272 и 318 НК РФ). Например, стоимость материалов, переданных на устранение исправимого брака, учитывайте в момент их передачи со склада (т. е. в момент оформления требования-накладной по форме № М-11).

Если организация использует кассовый метод, все потери, по которым выполнены условия признания их при налогообложении, уменьшат налоговую базу по налогу на прибыль (п. 3 ст. 273 НК РФ). Например, потери от исправимого брака, равные стоимости покупных материалов, израсходованных на его устранение, включите в налоговую базу в том периоде, в котором эти материалы были использованы (подп. 1 п. 3 ст. 273 НК РФ). При этом они должны быть оплачены поставщику (п. 3 ст. 273 НК РФ).

Стоимость возвращенного покупателем товара учтите в доходах того периода, на который приходится возврат (ст. 250 НК РФ). В доходы включите стоимость товара, по которой он учитывался на дату реализации (т. е. сумму фактических затрат, связанных с его приобретением или созданием). По этой же стоимости возвращенный покупателем товар примите к налоговому учету. В дальнейшем организация может использовать полученный назад товар по своему усмотрению (например, продать или использовать в деятельности).

О том, как при расчете налога на прибыль учесть расходы на реализацию товара, если он был продан по цене значительно ниже цены приобретения (например, в результате выявления брака), см. Как отразить в учете недостачу (порчу) товаров.

Суммы, полученные от поставщиков (производителей), по вине которых был допущен брак, учитывайте в составе внереализационных доходов (п. 3 ст. 250 НК РФ).

При кассовом методе внереализационные доходы признавайте в момент поступления денег (в кассу, на расчетный счет) в счет возмещения ущерба (п. 2 ст. 273 НК РФ).

При методе начисления доход определяйте как сумму возмещения ущерба на дату ее признания виновным лицом (например, в момент, когда поставщик подписал выставленную в его адрес претензию). Если же организация добивается возмещения ущерба через суд, датой признания дохода является день вступления в силу судебного решения. Об этом говорится в подпункте 4 пункта 4 статьи 271 Налогового кодекса РФ.

При возврате бракованного товара НДС, ранее предъявленный покупателю, можно принять к вычету.

Пример отражения в бухучете и при расчете налога на прибыль потерь от внешнего исправимого брака

ООО «Торговая » занимается продажей мебели. Организация применяет общую систему налогообложения (метод начисления). Налог на прибыль организация платит ежеквартально. Бухучет приобретенных товаров организация ведет по покупным ценам.

В марте «Гермес» реализовал мебельный гарнитур гражданину на сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.). Себестоимость реализованного товара составила 150 000 руб. В апреле покупатель обнаружил, что часть товара бракованная (покрытие деревянных столов неровное). Покупная стоимость бракованного товара составила 70 800 руб. (в т. ч. НДС – 10 800 руб.). Покупатель передал бракованные товары «Гермесу» для устранения недостатков (полировки и покрытия лаком).

В этом же месяце (в апреле) брак был устранен силами «Гермеса» и товар возвращен покупателю. Затраты на его исправление составили 25 300 руб., в том числе:

- стоимость израсходованных материалов (без НДС) – 8000 руб.;

- зарплата (в т. ч. начисления на зарплату) сотрудника, исправлявшего брак, – 17 300 руб.

В апреле «Гермес» предъявил требования своему поставщику – – о возмещении расходов на устранение недостатков. В этом же месяце «Мастер» полностью возместил потери от брака.

В бухучете были сделаны проводки.

В марте:

Дебет 62 Кредит 90-1 – 236 000 руб. – отражена выручка от реализации товара;

Дебет 90-2 Кредит 41 – 150 000 руб. – учтена в расходах себестоимость реализованного товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 36 000 руб. – начислен НДС.

В апреле:

Дебет 002 – 70 800 руб. – получен от покупателя товар для исправления брака;

Дебет 44 Кредит 10 – 8000 руб. – списана стоимость материалов, использованных для исправления брака;

Дебет 44 Кредит 70 (69) – 17 300 руб. – начислена зарплата (в т. ч. начисления на зарплату) сотруднику, исправлявшему брак;

Дебет 76 субсчет «Расчеты по претензиям» Кредит 44 – 25 300 руб. – отнесены расходы на исправление брака за счет производителя товара;

Дебет 51 Кредит 76 субсчет «Расчеты по претензиям» – 25 300 руб. – возмещены потери от брака «Мастером»;

Кредит 002 – 70 800 руб. – возвращен покупателю исправленный товар.

При расчете налога на прибыль за первое полугодие бухгалтер включил в состав прочих расходов стоимость исправимого брака – 25 300 руб., а в доходах отразил сумму возмещения – 25 300 руб.

Понятие товарных потерь

На всех стадиях продвижения товара от его производителя до конечного потребителя может происходить потеря части товара, вызываемая следующими причинами:

- естественного происхождения, обусловленными особенностями свойств самого товара, возникающими несмотря на соблюдение условий его хранения, транспортировки, предпродажной подготовки и процесса реализации;

- являющимися следствием ущерба, причиненного преднамеренными или неосторожными действиями какого-либо лица (лиц): нарушения требований к условиям хранения-перевозки или технологии предпродажной подготовки, использование неисправного технологического оборудования или несоблюдение правил его эксплуатации, хищения;

- чрезвычайного характера.

https://www.youtube.com/watch?v=ytaboutru

Все эти потери ГОСТ Р 51303-2013 «Торговля. Термины и определения», утвержденный приказом Росстандарта от 28.08.2013 № 582-ст, относит к товарным. По их характеру среди вызванных причинами каждой из групп выделяются потери:

- количественные, при которых уменьшается количество товара при сохранении его качества;

- качественные, приводящие к изменению его свойств при сохранении количества.

Качественные изменения могут привести как к полной, так и к частичной утрате первоначальных товарных свойств. При частичной потере товар может быть подвергнут уценке до цены возможной реализации.

Не следует считать товарными потери, зависящие от свойств товара, но возникающие вследствие особенностей технологии применяемого процесса его транспортировки или обработки. Они относятся к технологическим и учитываются в затратах в полном объеме, в то время как товарные потери имеют 3 варианта списания с отнесением:

- на затраты;

- виновных лиц;

- чистую прибыль.

Среди естественных потерь преобладают количественные, которые делятся:

- на обусловленные характером товара, которые могут проявляться на всех стадиях взаимодействия с ним;

- связанные с предпродажной подготовкой.

Товарные потери, вызванные свойствами самого товара, могут возникать:

- при усушке и выветривании, причем усушке могут подвергаться и непродовольственные товары;

- раструске и распылении, возникающих при перегрузке или взвешивании товара, состоящего из мелких фракций;

- улетучивании, что характерно для спиртосодержащих материалов;

- впитывании в упаковку водных и жировых составляющих;

- крошении, возникающем при разделении товара на части;

- утечке при оттаивании;

- розливе при перекачке за счет прилипания к стенкам емкости;

- дыхании, которое отличает плодоовощную продукцию;

- освобождении от первичной упаковки перед продажей в нарезке;

- бое хрупкого материала.

Потери при предпродажной подготовке бывают характера:

- ликвидного, когда от товара отделяются его малоценные части, подлежащие либо продаже по более низкой цене, либо отправке на переработку;

- неликвидного, связанного со снижением веса из-за удаления вмещающей товар жидкости, упаковки, частей с неустранимыми дефектами.

К естественным потерям качества следует отнести истечение срока годности нереализованного товара.

Поскольку процесс уменьшения товара по естественным причинам считается нормальным, потери, происходящие из-за него, можно учесть в затратах для целей налогообложения, но только при условии, что их объемы укладываются в нормы, утвержденные в порядке, определенном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ).

Нормы естественной убыли разрабатываются по конкретным товарам с учетом условий, в которых осуществляется их хранение, транспортировка и подготовка к продаже, и должны пересматриваться не реже чем 1 раз в 5 лет (п. 1 постановления Правительства РФ от 12.11.2002 № 814). Разработка их поручена:

- Минздраву;

- Минпромторгу;

- Минстрою;

- Минсельхозу;

- Минэнерго.

Нормы, соответствующие требованиям, установленным Правительством РФ, существуют для многих видов как продовольственных, так и непродовольственных товаров. Однако для ряда товаров до сих пор продолжают действовать те из них, которые вводились еще в СССР. Их применение до разработки более современных норм разрешено ст. 7 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации…» от 06.06.2005 № 58-ФЗ.

https://www.youtube.com/watch?v=ytcopyrightru

Нормы действуют для всех видов товарно-материальных ценностей, относимых к материальным расходам в целях расчета налога на прибыль (методические рекомендации, утвержденные приказом Минэкономразвития РФ от 31.03.2003 № 95).

Предлагаем ознакомиться Как узнать, кто навел порчу и как ее вернуть обратно

Нормы неприменимы:

- к штучным и фасованным товарам, подверженным процессу усыхания;

- качественным потерям.

Потеря качества всегда оформляется актом и списывается за счет чистой прибыли, если в такой потере не выявлена вина лица, с которого можно удержать причиненный ущерб.

Нормы убыли устанавливаются в процентах и по общим правилам применяются к количественному объему:

- партии соответствующего товара, поступившего от поставщика, если потеря выявлена в момент его приемки;

- реализации определенного товара за период, если потеря его установлена в процессе продажи или при инвентаризации.

Для конкретных видов товаров особенности применения норм могут устанавливаться отраслевыми рекомендациями.

Определение стоимостной величины потерь по определенному товару, которые можно включить в затраты, происходит путем умножения недостающего количества на цену (методические указания, утвержденные приказом Минфина РФ от 28.12.2001 № 119н):

- поставщика, указанную в сопроводительных документах на товар, без НДС (п. 58);

- по которой товар числился в учете за период, использованный для расчета потерь, с включением в сумму приходящихся на стоимость товара транспортно-заготовительных расходов, если они учитываются отдельно (п. 29).

Когда недостача товаров выявляется в момент приемки, то сумма НДС, выделенная в документах поставщика, уменьшается на величину, соответствующую сумме недостачи. Сумма налога, приходящаяся на недостачу, делится на части, соответствующие потерям по норме и сверхнормативным.

Ту часть, которая отвечает потерям, укладывающимся в норму, можно принять к вычету так же, как и НДС по оприходованному товару, на основании того же счета-фактуры. А ту часть налога, которая приходится на сверхнормативные потери, к вычету принять нельзя, но на нее нужно увеличить объем претензии, предъявляемой поставщику или перевозчику.

Требования о восстановлении НДС по недостаче, выявленной при инвентаризации, п. 3 ст. 170 НК РФ (в котором приводятся возможные основания для такой процедуры) не содержит. Поэтому восстанавливать его не нужно, и работник погасит причиненный ущерб в сумме, не включающей НДС.

Подробнее о вопросах по НДС, возникающих при списании потерь, читайте в материале «Следует ли восстановить НДС при выбытии основных средств и товарно-материальных ценностей в результате их списания, хищения, порчи, недостачи, потери, износа и т. п.?».

УСН

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы в виде сумм ущерба от внешнего неисправимого брака не уменьшают налоговую базу по единому налогу. Это объясняется тем, что таких затрат нет в перечне расходов, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ). А вот расходы на устранение исправимого брака (материальные расходы, зарплата сотрудников, занятых исправлением брака, и т. д.) учтите при расчете единого налога в общем порядке (п. 2 ст. 346.16 и ст. 346.17 НК РФ). Но только в том случае, если они предусмотрены пунктом 1 статьи 346.16 Налогового кодекса РФ (п. 1 ст. 346.16 НК РФ).

Если организация на упрощенке выбрала объектом налогообложения доходы, расходы в виде потерь от брака при расчете единого налога не учитывайте. Это связано с тем, что организации, которые платят налог с доходов, при расчете единого налога вообще не учитывают никакие расходы. Это следует из пункта 1 статьи 346.18 Налогового кодекса РФ.

Независимо от выбранного объекта налогообложения стоимость возвращенного покупателем товара учтите в доходах того периода, на который приходится возврат (п. 1 ст. 346.15, ст. 250 НК РФ). В доходы включите стоимость товара, по которой он учитывался на дату реализации (т. е. сумму фактических затрат, связанных с его приобретением или созданием). По этой же стоимости возвращенный покупателем товар примите к учету. В дальнейшем организация может использовать полученный назад товар по своему усмотрению (например, продать или использовать в деятельности).

Также увеличивает налоговую базу единого налога стоимость брака, которую погашает поставщик (производитель) (п. 1 ст. 346.15, п. 3 ст. 250 НК РФ).

При этом сумму возмещения ущерба включите в состав доходов в момент погашения задолженности виновным лицом (п. 1 ст. 346.17 НК РФ).

Отражение в бухучете

Учет брака в бухгалтерском учете осуществляют на 28 счете. В дебете концентрируются все затраты, связанные с дефектами, выявленные до отправки изделий на продажу и после реализации. В кредите отражают суммы, подлежащие выплате виновными. Обычно производится удержание с зарплаты этих лиц, субъекты лишаются премии, производятся другие взыскания.

В кредите также отражаются и другие суммы, отнесенные на уменьшение потерь. В их числе, в частности, стоимость дефектной продукции по цене возможного ее использования.

При формировании кредитового и дебетового оборотов определяется общая сумма потерь. Списание брака производится по стоимости некачественных изделий из 28 счета в сч. 20. В состав потерь включается себестоимость товаров надлежащего качества соответствующего вида.

Аналитический учет ведут по отдельным цехам (подразделениям) предприятия, видам товаров, расходным статьям, обстоятельствам, при которых был допущен брак, субъектам, виновным к этому.

ОСНО и ЕНВД

Как правило, всегда можно определить, к какому виду деятельности относятся потери от брака. Поэтому, если организация применяет общую систему налогообложения и платит ЕНВД, потери от брака продукции, используемой в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения необходимо учитывать раздельно для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Потери от брака, которые относятся к деятельности на общей системе налогообложения, будут увеличивать прочие расходы по налогу на прибыль (подп. 47 п. 1 ст. 264 НК РФ). Потери от брака, которые относятся к деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Операции по возврату

Их учет может осуществляться разными способами. К примеру, предприятие может произвести пересчет базы по налогу с прибыли за период, в котором товар с недостатками был реализован. Поскольку договор между продавцом и приобретателем будет расторгнут, плательщик вправе уменьшить размер прибыли на величину доходов от продажи брака. Объем издержек при этом можно уменьшить на стоимость изделия, возвращенного покупателем.

Второй вариант – отнести затраты в форме стоимости продукции на потери от выявленного дефекта. В этом случае расходами будет сумма, которая должна быть возвращена покупателю некачественного изделия.

Как поясняет Минфин, затраты на производство дефектного товара предприятие уже учло при реализации. Следовательно, цена возвращенного изделия признается равной нулю.