Счёт на оплату выставляется продавцом товаров или услуг в адрес покупателя. Он содержит всю информацию, которая необходима для проведения платежа. Давайте разберёмся, как выставить счёт на оплату от ИП, и в чём его особенности. А ниже по тексту можно скачать бесплатно бланк счёта и образец его заполнения.

Отличия СФ, если налогообложения на продукцию нет

Для создания документа используется форма, утверждённая постановлением Правительства РФ от 26.12.2011 № 1137, с изменениями от 19.08.2017 № 981, которые начали действовать с 01.10.2017.

Счёт-фактура без НДС оформляется на том же бланке и по тем же правилам, что и счёт-фактура с НДС. Единственное отличие в том, что в графах 7 и 8, где указывается ставка и сумма налога, должно быть записано “Без НДС”.

Если вся отгружаемая продукция освобождена от уплаты налога, при оформлении СФ во всех строках, в которых перечислены наименования, в графах 7 и 8 нужно указать “Без НДС”. Такая же запись делается в строке “Всего к оплате” в графе 8. Если в реализуемой партии одна часть продукции облагается НДС, другая не подлежит налогообложению, запись “Без НДС” вносится только напротив соответствующих наименований.

В строках, где перечислены облагаемые налогом товары, указывается размер ставки и сумма НДС. В поле “Всего к оплате” в графе 8 вносится итоговая сумма налога, включающая только налогооблагаемые наименования. Счет-фактуры на поступившие авансы оформляются с соблюдением этих же правил.

Подробнее о том, что такое счёт-фактура и когда используется, читайте в нашей статье.

Преимущества

Итак, вот какие плюсы получает предприниматель, когда использует НДС:

- Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

- Возможность привлечь серьезных контрагентов. Они зачастую являются теми, кто уплачивает этот налог. А если учитывать, что с предпринимателями без НДС они не сотрудничают, это дает стратегическое преимущество.

На этом основные плюсы работы с НДС заканчиваются. И хоть они не представляют краткосрочной финансовой выгоды, их основная цель — дать преимущество на долгосрочной дистанции.

Требуется ли СФ, если организация работает без налога на добавочную стоимость?

Согласно п. 3 ст. 169 НК РФ выставлять счёт-фактуру обязаны плательщики НДС. СФ не выписывают в том случае, если вы работаете индивидуальным предпринимателем или юридическим лицом, не являющимся плательщиком налога, .

Когда надо выписывать подобный документ?

Налогоплательщик, являющийся продавцом товара или исполнителем услуг, обязан выставлять счёт-фактуру без НДС только в том случае, если он использует право на освобождение от уплаты НДС в соответствии со ст. 145 НК РФ (п. 5 ст. 168 НК РФ).

Это право возникает если ЮЛ или ИП:

- получает выручку не более 2 млн руб. в течение 3 месяцев подряд;

- не продаёт подакцизные товары.

А можно ли в остальных случаях организации, не являющиеся плательщиками налога, выставлять СФ без НДС? Согласно письма Минфина № 03-07-09/8423 от 15.02.2017, это делать не обязательно, но право на данное дело имеется.

О том, кто выписывает счёт-фактуру, читайте здесь.

Случаи использования

Оформление такого документа предусматривается, если:

- Только часть реализуемого товара освобождена от налога (ст. 149 НК РФ). Компания осуществляет сделки одновременно с облагаемой и не облагаемой НДС продукцией. В этом случае бухгалтерской программой будут сформированы общиенакладная и счёт-фактура на всю партию товара с одинаковой итоговой суммой.

- Если вся партия реализуемой продукции не облагается НДС, выставление счёт-фактуры вместе с накладными и актами даёт возможность сформировать удобный для работы комплект документов с сохранением нумерации.

Кто оформляет бланк?

Право выдать СФ имеет только продавец товаров или исполнитель услуг. Таким образом он документально подтверждает осуществление сделки.

Организация без НДС

Организация может работать без НДС при условии перехода на один из спецрежимов.

Это может быть упрощенка, вмененка или ЕСХН. Обычно выбор в пользу

одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

Особенно оправдана работа без НДС для небольших организаций, основной круг клиентов которых образуют физические лица. Это, например, представители сферы розничной торговли или организации, оказывающие бытовые услуги населению (например, парикмахерские или по ремонту квартир).

Как его выставить получателю?

При выставлении СФ нужно придерживаться таких правил:

- Если документ оформляется в бумажном варианте, первый экземпляр должен быть передан покупателю, а второй остаётся у продавца (зачем СФ нужен и продавцу, и покупателю читайте тут). При электронном обмене, который осуществляется через аккредитованного оператора, СФ выставляется только в одном экземпляре.

- Срок для выписки документа, составляет 5 дней с момента поставки.

- Согласно письму Минфина № 03-07-09/85517 от 21.12.2017 наименования товаров, услуг и работ должны соответствовать договору.

- Если необходимо внести исправления, создаётся новый экземпляр СФ. При этом порядковый номер и дата исходного документа сохраняются.

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

Какие графы и строки присутствуют в бланке?

Сведения, которые обязательно должны присутствовать в СФ, приведены в п. 5 ст. 169 НК РФ.

- Строки 1-8 бланка предназначены для реквизитов (названий, адресов, идентификационных кодов) участников сделки – продавца и покупателя, а также грузоотправителя и грузополучателя, указания валюты. В таблице представлена фактурная часть документа.

- Графы 1-9 содержат сведения о товаре (наименование, единицы измерения, количество, цену, стоимость с учётом и без учёта НДС, ставку и сумму налога, акциз).

- Графы 10-11 – данные о происхождении товара.

Формулы расчета

Методов расчета всего два (см. таблицу 1).

| Показатель | Формула |

| Определение налоговой базы (Y) | Y = цена реализованных товаров + авансы |

| Сумма ставки НДС (X) | X = налоговая база * процент налоговой ставки |

Использовать стоит либо тот, который нравится больше всего, либо тот, что приемлем под конкретную область.

Плюсы и минусы налога на видео:

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

- для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

- Если грузоотправитель и продавец представлены одной организацией, в строке (3) нужно указать “Он же”. Если грузоотправителем выступает другая фирма или лицо, вписываем полное или краткое название и адрес. Ставим прочерк, если счёт-фактура относится к работам или услугам.

- В строке (5) указывать номер платёжного документа нужно только при условии предоплаты, если ее нет, то этот пункт остается не заполненным.

- Сведения о покупателе вносятся в строки (6), (6а), (6б) аналогично (2), (2а), (2б). Если покупатель и грузополучатель представлены одной организацией, в поле (4) нужно поставить отметку “Он же”. Если грузополучателем выступает другая организация, указываем её название и адрес. Если счёт-фактура на выполненные работы или на оказанные услуги, следует поставить прочерк.

- В строке (7) выбираем наименование валюты. Бухгалтерские программы автоматически вносят цифровой код.

- Строка (8) предназначена для идентификатора государственного контракта. Для других договоров её заполнять не нужно.

- В таблице заполняются такие графы:

- В столбец 1 вносятся наименования товаров, работ или услуг.

- В графе 1а указывается код товара. Это поле касается только поставок в страны Евроазиатского экономического союза.

- В столбцы 2-2а вписываются единицы измерения в соответствии с ОКЕИ. Если счёт-фактура касается работ или услуг, следует поставить прочерки.

- В столбце 3 указываем количество или объём, исходя из единиц измерения. Если 2-2а не заполнены, здесь также будет прочерк.

- В графу 4 вносится цена за единицу в том виде, как она приведена в договоре.

- Общая стоимость каждого из наименований без учёта налога отражается в столбце 5. В итоговой строке будет общая стоимость всей поставки.

- Столбец 6 заполняется только для подакцизных товаров. Здесь нужно указать сумму акциза, включённого в стоимость. В иных случаях делается пометка “Без акциза”.

- При оформлении СФ без налога в полях 7 и 8 нужно сделать запись “Без НДС”. Если часть наименований облагается налогом, напротив них вносится ставка и сумма.

- Столбец 9 отражает стоимость товаров, работ или услуг с учётом налога.

- В графу 10 должен быть внесён цифровой код товара. Столбцы 10, 10а, 11 заполняются для товаров, произведённых за пределами РФ.

- Графы 5, 8 и 9 нижней строки содержат итоговые показатели.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать здесь.

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать здесь.

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

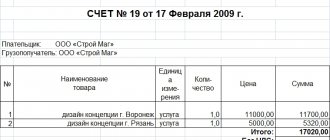

Может ли ИП выставлять счета на оплату

Индивидуальный предприниматель вправе выставлять счета на оплату контрагентам. Весь процесс включает несколько этапов:

- Покупатель сообщает бизнесмену о намерении приобрести у него услуги либо товары.

- Продавец выставляет счет и передает его покупателю лично, почтой либо через интернет.

- Покупатель совершает платеж на основании сведений, указанных в счете, на расчетный счет продавца.

- Продавец видит поступившие средства и приступает к выполнению своих обязательств.

Для сотрудничества ИП с контрагентом достаточно и договора, где указываются условия (объемы поставок, сроки, сумма, которую следует оплатить). Однако для постоянного сотрудничества более выгодным вариантом выглядит именно счет. В нем прописывается количество приобретаемой продукции либо объем работ и стоимость каждой отдельной сделки.

В некоторых ситуациях при разрешении конфликтов между контрагентами в суде счет является бумагой, имеющей юридическую силу, поэтому рассматривается как доказательство.

Важно! Выставление счета не заменяет подписание договора.

Физическому лицу

Законодательство не запрещает ИП выставлять счета физическому лицу. В документе прописывается ФИО покупателя и его адрес. Оплатить такой счет человек может в банковском учреждении наличным переводом по реквизитам, указанным в счете.

Бизнесмену эта сумма будет зачтена как безналичный доход, с которого уплачиваются налоги.

ООО

Выставить счет на оплату на ИП для ООО стоит при отсутствии в договоре четкого указания на объемы приобретаемых товаров и оказываемых услуг, а также их стоимость и сроки выполнения обязательств. В договорах обычно прописываются общие положения сотрудничества, а для проведения конкретных сделок выставляются отдельные счета.

Возможно выставить счет юридическому лицу, с которым у ИП нет договорных отношений. В этом случае появляется возможность оперативно реализовать продукцию либо оказать услуги, а впоследствии подписать договор.

Важно! Счет выставляется для оплаты по безналу, поэтому ИП должен обязательно иметь расчетный счет в банке, на который поступят деньги.

Как регистрируется?

Организация, которая пользуется правом освобождения от уплаты НДС и обязана выставлять СФ, регистрирует их в журнале, в книге продаж с пометкой “Без НДС”. Другие неплательщики налога не обязаны, но имеют право регистрировать документ в книге продаж.

Покупатель, получивший такой документ, не отражает его в книге покупок, т. к. налог отсутствует. При выставлении и получении от контрагентов счёт-фактур необходимо внимательно следить за изменениями в законодательстве, регулирующем порядок оформления и обмен документами.

Частые ошибки предпринимателей

Чтобы избежать неприятностей при разработке документации, требуется особое внимание уделить изучению того, как правильно выставить счет. Нужно проявить аккуратность при заполнении бланков.

В начале работы в качестве ИП многие совершают следующие ошибки:

- в документации нет расшифровок подписей любой из сторон (что невозможно при составлении счета с помощью программ);

- счет выставлен после истечения пяти дней со дня выгрузки товара/оказания услуги;

- счет не был получен в период, заявленный к вычету НДС (налоговый период);

- на экземплярах документов покупателя и продавца стоят разные даты;

- были допущены ошибки, помарки в самом бланке.

При обнаружении ошибок, исправление производится в установленном порядке. Если возникла необходимость корректировки фактуры, то ошибочные показатели зачеркивают, а рядом дописывают верные данные. После этого обязательно указывается дата изменений. Правки удостоверяются подписью руководителя, печатью организации. Переписывать счет имеет право только организация, выставившая его.

Действия после выдачи

При получении счета-фактуры от доверенного лица предпринимателя, покупатель имеет высокие шансы получить отказ в вычете из налоговой службы, и должен будет обратиться в суд. Судья проверит достоверность сделки и, скорее всего, удовлетворит ходатайство об аннуляции отказа по формальному признаку, однако на это у покупателя уйдут время и средства.

Чтобы избежать судебных издержек и других неприятных моментов, связанных с некорректным этого документа, нюансы оформления счет-фактуры следует прописать в договоре поставки. Поставщик в любом случае не несет ответственности за выставление счета-фактуры, если иное не прописано в договоре.

Сдача отчета

Декларация по НДС должна формироваться за каждый квартальный период. Это если говорить о тех случаях, когда применяется ОСНО.

Если во время заполнения основных разделов в них выходит значение «0», то именно его и нужно указать в документах. Оставлять это поле пустым недопустимо.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

Учитывать стоит и то, что НДС является именно тем налогом, в котором сумма к уплате равна той, что может быть возмещена предпринимателю из бюджета. Зачастую это происходит у экспортеров. Указание этой суммы, как правило, провоцирует проверку со стороны ИФНС и ряда пояснений касательно тех сведений, что были указаны в декларации.

И если экспортеры встречаются с подобным всегда, то предпринимателям на внутреннем рынке рекомендуется заранее позаботиться о законном изменении объема вычета.

Заполнение декларации на видео: