Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Предназначение и состав

Изначально счет не имел такой смысловой нагрузки, как другой документ. Главное его предназначение было:

- предъявить плательщику реквизиты для перечисления денежных средств;

- подтвердить, что реквизиты принадлежат организации-поставщику;

- указать предмет оплаты (товары, работы, услуги), количество, цену, сумму;

- заверить всю информацию подписями ответственных лиц и печатью организации.

В дальнейшем коммерческие отношения стали более развитыми, и счет на оплату в некоторых случаях (при разовых сделках) стал служить договором и содержать все договорные условия.

Какие же обязательные реквизиты должен содержать счет на оплату, как заполнить его — рассмотрим подробнее.

Прежде всего, унифицированной формы не существует. Организации вправе разработать и утвердить приказом по документообороту свою индивидуальную форму, содержащую нужные сведения. Но есть реквизиты, которые вписываются в счет обязательно, и к ним предъявляются определенные требования.

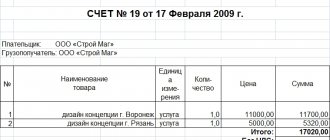

Оформление счета на оплату обычно автоматизировано в бухгалтерской программе и состоит из пяти частей:

- Общие сведения.

- Продавец.

- Покупатель.

- Товарная часть.

- Ответственные лица, исполнитель, ФИО, телефон.

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе. Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко). В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество. В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Первая часть — общие сведения

Эта часть содержит регистрационные данные:

- название;

- номер;

- дата;

- срок оплаты счета.

Обратите внимание на последнюю строку.

В условиях плавающего курса российского рубля по отношению к другим валютам меняются и условия поставки. Поэтому продавец имеет право указать количество дней, в течение которых счет действителен к оплате.

Вторая часть — данные о поставщике

Вторая часть состоит из следующего:

- Наименование поставщика по уставным документам. Именно это наименование должно быть указано в платежном поручении. Если будет неверное — банк отклонит перевод.

- Банковские платежные реквизиты организации-поставщика (подробные).

- Наименование грузоотправителя (исполнителя услуг, работ). Этот реквизит указывается в случае, если оплата производится головной организации, а грузоотправителем является ее структурное подразделение.

Третья часть — данные о покупателе

В нее вписана информация:

- Наименование плательщика, его регистрационные данные по учредительным документам.

- Наименование грузополучателя. Как и в случае с продавцом, плательщиком может быть головная организация, а получателем — ее обособленное подразделение.

Указание банковских реквизитов покупателя в данном случае необязательно.

Но если в договоре указан конкретный банк и это важно для продавца, то следует вписать банковские реквизиты покупателя в соответствии с договором.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2021 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Четвертая часть — товарная

В этой части следует отразить подробно все характеристики товара (работы, услуги):

- наименование;

- производитель товара или его происхождение;

- маркировка, артикул, классификация и прочее описание товара;

- количество;

- цена без НДС;

- ставка и сумма НДС;

- общая сумма.

Подытоживает товарную часть общая сумма к оплате по счету цифрами, прописью в рублях и копейках.

Если продавец использует специальный налоговый режим, то следует указать ставку «0 %», либо «без НДС». А итоговую сумму к оплате завершить словами «НДС не облагается».

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора. Счёт не существует отдельно от договора, это документ, сопровождающий сделку. Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Пятая часть — ответственные лица и исполнитель

Несмотря на кажущуюся простоту, к этой части следует отнестись со всей серьезностью. Именно лица, подписавшие счет на оплату, будут нести ответственность за достоверность информации и ее соответствие условиям договора.

Нередко искажение именно информации в счете на оплату приводит к ошибочным перечислениям денежных средств.

Данные исполнителя-сотрудника, который сформировал и выписал документ, его прямой телефон также необходимы. Будет возможность связаться с ним в случае возникновения вопросов, уточнить имеющуюся информацию или получить дополнительные сведения.

После подписания можно сказать, что оформление счета на оплату закончено.

Список полезных сервисов для оформления бухгалтерских документов

Контур.Бухгалтерия

- Быстрое выставление счета с пошаговой инструкцией

- Отправление документа электронной почтой покупателю

- Большое количество сервисов для бухгалтеров (автоматическое оформление отчетности, расчет отпускных и многое другое)

kub-24.ru

Удобная онлайн-программа для выставления счетов.

Есть возможность настроить автоматическую подгрузку логотипа, печати организации и электронной подписи руководителю. Документ отправляется покупателю на электронный ящик.

выставить-счет.рф

Онлайн-сервис для выставления счетов и ведения бухгалтерских документов (первичной документации). С помощью сервиса можно создать Счет, Акт, Товарную накладную ТОРГ-12, Счет-фактуру, УПД и Квитанцию Сбербанка (ПД-4). Созданные документы можно сохранить, распечатать или отправить по электронной почте.

Порядок выписки

Если по условиям договора покупатель обязан произвести предоплату, первым будет выставлен счет. На основании его бухгалтер сформирует весь пакет документов на поставку. А именно, выпишет товарную накладную, накладную на отпуск со склада, счет-фактуру.

Если же оплата идет по факту поставки товара (выполнения работ, оказания услуг), то счет на оплату формируется на основании отгрузочных документов (тот же пакет документов, что и выше).

Все эти бумаги взаимосвязаны и обычно имеют один порядковый номер, что очень упрощает отслеживание и контроль товарных операций.

Некоторые организации номер счета используют как внутреннюю кодировку для операций поставки. Цифры и буквы в нем не беспорядочные, как кажется на первый взгляд, а несут информацию о партии товара, материально-ответственном лице, складе и тому подобное.

Можно ли выставить счет от физического лица?

Поскольку физические лица, не зарегистрированные как ИП, не платят НДС, а счет может быть выставлен только организацией или ИП с НДС, напрямую данная функция им недоступна.

Любая серьезная компания не станет оплачивать счет, выставленный физическим лицом, подставляя себя под налоги. Или придется оформить ИП/ЗАО/ООО, чтобы иметь возможность выставлять счета, или составлять с организацией договор на предоставление определенного вида услуг, а она производит оплату как физлицу за выполненную работу. Так что, с юридической точки зрения физическое лицо и выставление счета понятия несовместимые.

Информация о том, как получить копию ИНН физического лица через интернет, содержится в этой статье.Если вам интересно, нужно ли уведомление об открытии расчетного счета налоговой или других органов, узнайте об этом отсюда.

Дополнительная информация

На усмотрение организации счет на оплату может содержать следующую дополнительную информацию:

Основание для выставления. Это могут быть:

- договор поставки товара (работ, услуг);

- заявка покупателя о резервировании партии товара;

- товарная накладная на поставку товара;

- и другие.

Условия получения товара. Например:

- самовывоз;

- получение с транзитного склада;

- доставка товара поставщиком по конкретному адресу;

- и другие.

Если по условиям договора счет выписан в иностранной валюте, а оплату требуется произвести в российских рублях, то можно и нужно указать, какой курс будет действительным при оплате.

Можно указать, в течение какого отрезка времени поставщик гарантирует наличие товара, указанного в документе.

Если завершается отчетный период, то можно указать конкретную конечную дату получения товара покупателем. Тем самым предотвратить наличие аванса от покупателя на отчетную дату, который в обязательном порядке отражается в декларации по НДС.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

ВАЖНАЯ ИНФОРМАЦИЯ! Если организация-составитель счёта заметила ошибку, она вправе исправить её в тексте счёта. Для этого неправильно записанный показатель зачёркивается, и вместо него ставится правильный. Внесённое изменение заверяется руководительской подписью, при необходимости – печатью, и отмечается дата, когда это было сделано. Другие организации вносить исправления в счёт не уполномочены.

Область применения

Счета на оплату в основном в ходу между юридическими лицами. Выставляться они могут хоть в электронном виде, хоть по мобильной или факсимильной связи — главное, чтобы документ читался отчетливо.

Но как быть, если продавцом выступает индивидуальный предприниматель? Не стоит теряться — все реквизиты в таком случае будут те же самые. Требования к оформлению счета на оплату — такие же. А подписывать его будет сам ИП в трех лицах — за себя, за бухгалтера и за исполнителя.

Может быть и такой вариант — покупателем выступает физическое лицо. Как быть в этом случае? Что указать? Какой будет порядок оформления счета на оплату? В таком случае вписываются данные о физическом лице — его ФИО, паспортные данные, место постоянной регистрации, фактическое место проживания, телефон и другая необходимая информация.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- ОКПО;

- ОКОНХ.

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.