Оплата труда

Виктория Печиева

Эксперт, главбух с 12-летним стажем

Актуально на 21 октября 2019

Сдельная оплата труда — форма зарплаты, которая напрямую зависит от количества произведенной сотрудником продукции или выполненного им объема работ. Выделяют несколько видов сдельных систем оплаты труда. Рассмотрим расчет заработка при каждой из них на примерах.

Виды сдельной оплаты труда

Сдельная зарплата — такая форма оплаты труда, которая вводится с целью стимулирования работников выполнить больший объем продукции за отведенное время. При этом основным показателем для расчета дохода работника выступает количество произведенной продукции (оказанных услуг, выполненных работ).

Не рекомендуем устанавливать сдельную оплату на производствах, требующих от работника повышенной концентрации внимания, т. к. погоня за увеличением количества произведенной продукции может привести к большому числу брака.

Выделяют следующие разновидности сдельной оплаты труда:

Работодатель вправе утвердить несколько систем оплаты труда на одном предприятии для каждой должности, подразделения и т. п. Например, для администрации — повременную, для отдела продаж — комиссионную, для производственного цеха — сдельно-премиальную. См. также «Повременная система оплаты труда — это».

Достоинства и недостатки

Главным плюсом сдельной оплаты является возможность работодателя повышать результативность труда введением стимулирующих мер для сотрудников (например, повышая тарифы), а минусом – возможная потеря в качестве продукции или услуг, обусловленная ростом выработки.

Применение этой формы оплаты нецелесообразно, если повышение количественных показателей выработки в условиях действующих технологических норм или требований ТБ невозможно.

Согласно ст. 160 ТК РФ при введении системы сдельной оплаты на предприятии работодатель обязан установить дневную или почасовую норму выработки и соответствующие тарифы оплаты. Ч. 2 ст. 22 Трудового кодекса предусматривает обязанность работодателя предоставить сотрудникам достаточный объем работы, прописанный в трудовом договоре. В нем также должны фиксироваться условия начисления оплаты труда (ст. 57 ТК РФ).

Наличие сдельной формы оплаты на предприятии фиксируется коллективным договором и другими соответствующими законодательству нормативными актами.

При выполнении любых операций бухгалтер обязан записывать проводки по заработной плате в специальном журнале или заносить данные в компьютерную базу. Больничный по беременности и родам выплачивается работающим, учащимся и безработным, которые стоят на учете в центре занятости. Подробнее о начислении больничных выплат читайте здесь.

Для вычисления средней заработной платы используется специальная форму. Подробное объяснение, а также примеры вы найдете в статье.

Прямая сдельная система оплаты труда

Она утверждается, как правило, производственным сотрудникам, которым можно установить нормы труда. Например, нормы времени или выработки.

В данном случае заработок рассчитывается исходя из количества изготовленной продукции и установленных работодателем расценок.

Формула для расчета дохода выглядит следующим образом:

Сдельную расценку за единицу продукции можно определить несколькими способами, например:

- умножив часовую (дневную) тарифную ставку на часовую (дневную) норму времени;

- разделив часовую (дневную) тарифную ставку на часовую (дневную) норму времени.

Пример 1

В ООО «Мастерок» для сотрудника цеха установлена сдельная система оплаты труда. За производство одной детали предусмотрена ставка 1 000 руб. Сотрудник в сентябре 2021 изготовил 44 детали. Сумма его заработка составила 44 000 руб. (44 ед. × 1 000 руб.)

Такая система стимулирует работника увеличить объем выпускаемой продукции, но качество произведенных деталей ему неинтересно. Чтобы заинтересовать сотрудника производить продукцию без брака, работодатели вводят сдельно-премиальную форму оплаты труда.

Плюсы перехода

У рассматриваемой системы оплаты есть несколько положительных сторон для работника и для работодателя. Среди них:

- заработная плата сопоставима с выработкой;

- размер зарплаты за единицу выработки равен знаниям и умениям работника;

- начисление премий и другие методы мотивации за переработку плана;

- контроль, поддержание качества труда рабочего на высоком уровне (при правильно рассчитанных нормативах).

Стоит учесть, что невзирая на видимые плюсы системы, руководитель должен четко понимать, когда уместно делать переход на новые формы исчисления зарплаты и премий.

Сдельно-прогрессивная система оплаты труда

Ее применяют для стимулирования сотрудников к изготовлению как можно большего количества изделий сверх нормы выработки. Продукция, изготовленная работником сверх норм выработки, оплачивается по повышенным сдельным расценкам.

Использовать эту систему целесообразно, когда нужно быстро нарастить объемы продукции. Поэтому она применяется довольно редко и непродолжительное время (как правило, не более 6 месяцев).

При такой системе оплаты труда дополнительно может предусматриваться премирование.

Зарплата при сдельно-прогрессивной системе рассчитывается по формуле:

Заработок за выпущенную продукцию в пределах нормы рассчитывается путем умножения сдельной расценки в пределах нормы на количество изготовленной продукции в пределах нормы. А зарплата за продукцию сверх нормы — путем умножения повышенной расценки на количество выпущенных сверх нормы изделий.

Пример 3

Изменим условия примера 1 и предположим, что в ООО «Мастерок» установлена сдельно-прогрессивная система оплаты труда. Норма — 35 деталей в месяц. За каждую деталь установлена расценка 1 000 руб. За превышение нормы — 1 300 руб. Заработок сотрудника бухгалтер рассчитал в несколько действий:

- доход в пределах нормы — 35 000 руб. (35 ед. × 1 000 руб.);

- зарплата сверх нормы — 11 700 руб. ((44 ед. — 35 ед.) × 1 300 руб.);

- общий доход Семенова за сентябрь — 46 700 руб. (35 000 + 11 700).

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Косвенно-сдельная система оплаты труда

Данная система применяется для оплаты труда вспомогательного персонала, например, работников, которые занимаются наладкой оборудования. Их доход зависит от выработки основных работников. Такая система применяется для стимулирования вспомогательных сотрудников в улучшении обслуживания основных работников.

Единой формулы расчета зарплаты при косвенно-сдельной системе оплаты труда законодательством не предусмотрено. Работодатель может разработать и утвердить собственные варианты.

Мы рассмотрим несколько возможных примеров.

По косвенным-сдельным расценкам

Формула для расчета будет следующей:

Пример 4

В ООО «Мастерок» работает Григорьев А. М., который готовит для Семенов А. Ю. заготовки для обработки выпускаемых деталей. Дневная ставка Григорьева равна 1 400 руб. Месячная норма выработки Семенова — 35 деталей, а фактически Семенов изготовил 44 детали.

Косвенная сдельная расценка Григорьева за смену: 1 400 руб. / 35 дет. = 40 руб.

Поскольку Семенов перевыполнил план, дневной заработок Григорьева увеличился:

40 × 44 дет. = 1 760 руб.

Григорьев в сентябре отработал 22 смены. Его доход составил 38 720 руб. (22 × 1 760 руб.)

С использованием среднего коэффициента выполнения норм

Формула в этом случае:

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

Аккордная система оплаты труда

Она, как правило, устанавливается для отдельных бригад, если нужно сократить сроки выполнения работ. Труд сотрудников оплачивается за выполнение определенного комплекса (объема) работ по аккордному заданию, а не отдельных операций или видов работ.

Заранее устанавливается весь перечень работ, входящих в аккордное задание, их объем, нормы времени (выработки), расценки, общая стоимость и срок выполнения всех работ. Между работниками оплата распределяется, например, так: исходя из времени, отработанного каждым из них, в соответствии с коэффициентом трудового участия.

Аккордная система оплаты труда может применяться при строительных работах, ликвидации аварий, ремонте машин и оборудования.

Пример 6

Бригада состоит из 5 человек. Аккордное задание на строительство хозпомещения ООО «Сфера» получено на сумму 250 000 руб. Бригада выполнила задание за месяц. Сумму заработка распределили пропорционально отработанному времени:

| Работники | Отработано времени | Сумма к получению (руб.) | Расчет |

| 1 сотрудник | 23 дня | 59 895,83 | 250 000 / 96 × 23 |

| 2 сотрудник | 20 дней | 52 083,33 | 250 000 / 96 × 20 |

| 3 сотрудник | 25 дней | 65 104,17 | 250 000 / 96 × 25 |

| 4 сотрудник | 18 дней | 46 875,00 | 250 000 / 96 × 18 |

| 5 сотрудник | 10 дней | 26 041,67 | 250 000 / 96 × 10 |

| Итого | 96 дней | 250 000 |

Сотрудникам нужно выплачивать зарплату не реже, чем каждые полмесяца (ст. 136 ТК РФ). Запрещено выплачивать всю сумму зарплаты единовременно после выполнения работ.

При такой системе дополнительно может предусматриваться премирование. Премия выплачивается в соответствии с принятой у работодателя системой премирования (например, за сокращение срока исполнения задания при условии качественного выполнения работ).

Расчет

Правила расчета сдельной зарплаты должны регулироваться локальным актом предприятия, доступным для ознакомления сдельщикам. В общем виде формула подсчета причитающейся такому работнику зарплаты выгладит следующим образом:

ЗП = Кп * Сед, где

- ЗП – размер заработной платы до вычета налогов;

- Кп – количество выпущенных (изготовленных) единиц продукции;

- Сед – расценки за 1 единицу готовой продукции.

Сложнее будет выглядеть формула, если работодатель предполагает выплату премии за выполнение или перевыполнение плана:

ЗП = Кп * Сед + П, где

- П – премия по итогам работы, которая зачастую носит фиксированный характер, но может зависеть и от количества выпущенных изделий сверх нормы.

При прогрессивном расчете формула будет еще более усложнена:

ЗП = Кп * Сед + Кпп * Седп, где

- Кпп – количество продукции сверх установленного плата;

- Седп – повышенная стоимость продукции, устанавливаемой после выполнения установленной нормы в определенный временной отрезок.

Если локальным актом предусмотрено не одно прогрессивное повышение стоимости выработки, то слагаемых в формуле будет еще больше.

Конкретная формула расчета зависит от специфики подсчета сдельной зарплаты, устанавливаемой соответствующим Положением на уровне конкретной организации.

Комиссионная оплата труда

Такая система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг: менеджеров по продажам, продавцов в магазине, специалистов по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) в максимальных объемах.

При комиссионной системе оплаты труда заработок определяется в процентах от объема продаж или выручки, полученной организацией. При этом независимо от объема продаж или выручки месячный заработок работника, полностью отработавшего за данный период норму рабочего времени, не может быть ниже МРОТ (ч. 3 ст. 133 ТК РФ).

Напоминаем: с 01.01.2019 года МРОТ равен 11 280 руб. А с 01.01.2020 года — 12 130 руб. Регионы вправе устанавливать свой МРОТ, но он не может быть ниже значений, приведенных выше.

Зарплата может рассчитываться различными способами — это может быть:

- фиксированный процент от суммы выручки;

- оклад с доплатой в виде фиксированного процента от суммы выручки;

- фиксированный процент от разницы между продажной ценой и себестоимостью продукции (работ, услуг).

Пример 7

Продавцам магазина «Северный» установлена зарплата в размере 1% от суммы выручки за месяц. В сентябре величина выручки составила 2 млн руб. Сумма зарплаты каждого продавца составила 20 000 руб. (2 000 000 руб. × 1%).

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

Документальное оформление зарплаты при сдельной системе

Для учета выработки и объемов выполненной работы можно использовать унифицированные формы:

- наряд на сдельную работу,

- ведомость учета выполненных работ,

- маршрутный лист,

- и т. п.

Работодатель вправе самостоятельно разработать учетные формы. При этом важно соблюдать требования к первичным документам, утвержденные ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». В первичке обязательно должны быть указаны:

- название документа,

- дата составления,

- название компании (ФИО ИП),

- расчет зарплаты,

- сумма,

- ответственные лица организации,

- подписи ответственных лиц.

Все применяемые вами документы должны быть приложены к учетной политике предприятия.

Понятия, неразрывно связанные со словом «сдельный»

Норма выработки – установленное фирмой количество единиц продукции, которая должна быть изготовлена в определенный срок. Обычно говорят о часовой, дневной и месячной нормах.

Тарифная ставка (оклад) – минимальная гарантированная оплата труда в месяц при данном уровне квалификации. Указывается в трудовом договоре. Оклад является только частью заработной платы, в которую, помимо оклада, могут входить всевозможные премии и социальные выплаты.

Расценка – это сумма заработка за одну единицу исполненной работы или выпущенной продукции. Высчитывается через отношение тарифной ставки к норме выработки.

Тарифная сетка — тарификация оплаты труда исходя из сложности работ и квалификации работника. Выделяют разряды или категории (например, инженер первой категории или рабочий-сдельщик 5-го разряда).

Показатели для премирования

При указанной системе начисления вознаграждения за труд работнику гарантирована тарифная (окладная) часть денежного обеспечения в размере, пропорциональном времени, которое он отработал. Вторая часть заработной платы – премиальная – зависит от усилий и стараний самого сотрудника. Она не является непременной выплатой, поскольку напрямую зависит от требований к премированию, зафиксированных в соответствующих документах. Такими условиями могут быть:

- перевыполнение плана;

- достижение установленного количественного показателя;

- точное соблюдение или снижение требуемых сроков;

- отсутствие жалоб, нарушений, нареканий;

- соответствие выпущенной продукции определенным качественным критериям.

Выполнение данных условий может быть как личным, так и коллективным.

ВНИМАНИЕ! Соблюдение регламентированных условий должно обеспечиваться в течение заранее оговоренного периода, по истечении которого подводятся итоги и выплачивается вознаграждение. Обычно это месяц, но ничто не мешает работодателю установить любой удобный временной промежуток.

Тем не менее, наступление задокументированных условий является обязательным основанием для начисления заявленной премии, поскольку она составляет часть зарплатного обеспечения. Если работодатель незаконно откажется выплатить причитающуюся премиальную часть, сотрудник вправе пожаловаться и требовать выплаты законного вознаграждения за свой труд.

Что это такое и где применяют

При системе сдельно-премиальной оплаты труда размер зарплаты зависит только от объема выполненных сотрудником работ. В ней учитывается только количество и качество оказанных услуг или произведенных товаров.

Такой вид оплаты применяется во времена экономического кризиса или производственного застоя, так как это выгодно для предприятия: у работодателей есть шанс повысить работоспособность работников, а значит, увеличить производительность труда, а также уменьшить прямые расходы.

Сотрудникам, перевыполнившим план работ, сэкономившим расходный материал, выполнившим работу качественно, может быть выплачена премия на усмотрение начальства.

В основном сдельно-премиальную оплату внедряют на предприятиях, занятых производством материальных товаров и ценностей. Рабочие выполняют цикличные одинаковые операции, и с таким видом зарплаты производственные простои исключены. В творческой деятельности такая практика скорее нанесет вред, чем пользу, ведь там важно не количество выполненной работы, а ее качество.

Работодателю следует знать, что несмотря на отсутствие у работников оклада, заработная плата должна быть не меньше минимальной, установленной в Трудовом кодексе РФ.

Когда целесообразно применять повременно-премиальную оплату

Как и простая «повременка», такой способ организации выплаты вознаграждения устанавливается тогда, когда на предприятии нет возможности четко соотносить трудовые результаты с отработанным временем, то есть нормирование по объективным причинам затруднено. Такая ситуация создается во многих профессиональных сферах, например, в образовании, управлении, многих производственных процессах и т.п. Повременно-премиальный режим удобен тем, что помимо всех плюсов повременной оплаты труда, включает в себя дополнительные преимущества премирования.

- Несомненным плюсом этой зарплатной системы для работодателя является то, что благодаря увязке трудового вознаграждения с количественными и качественными факторами персонал стимулируется на повышение эффективности труда.

- Данная система очень проста в расчетах и понятна сотрудникам даже на интуитивном уровне, так что персонал без труда может отдавать себе отчет, какие факторы влияют на размер его заработной платы, что стимулирует дополнительный интерес к результатам труда.

- Совершенствуется организация труда, поскольку работник напрямую заинтересован в экономии трудовых ресурсов, которые могут теряться на непроизводительные операции (этот момент не учитывается при простой повременной оплате).

- Растет потребность в бережном отношении работников к оборудованию.

ВЫВОД: повременно-премиальная система вследствие своей гибкости и простоты в примени и контроле является очень эффективным инструментом организации оплаты труда, особенно в сочетании с другими формами стимулирования персонала.

Как установить на предприятии

Для того чтобы внедрить сдельно-премиальную оплату труда в компании, необходимо выполнить 3 основных шага.

Подготовка

В ходе этого этапа, руководству фирмы нужно будет предпринять следующие действия:

- Проанализировать задачи компании, а также мотивацию работников.

- Точно и объективно определить результаты работы сотрудников за последний период, поставить вопрос, насколько они удовлетворяющие и достаточные для развития организации. В случае необходимости наблюдения за ходом работ вводится система контроля.

- Подготовить план по развитию организации, постановка целей по прибыли. Расчет количества необходимых товаров и услуг, производимых сотрудниками.

- Принятие решения о необходимости введении сдельно-премиальной оплаты труда. Установление заработной платы за производство одной условной единицы товара, согласование с руководством.

- Установить фиксированную и переменную составляющие в зарплате сотрудников.

- Выяснение факторов, влияющих на прибыль компании и зависящих только от деятельности сотрудников. На данном этапе возможно сохранение системы контроля, упомянутой в пункте 1.

- Выбрать для ориентира пример схожей компании со сдельно-премиальной оплатой труда.

- Выработать систему оплаты труда: механизм начисления премий и штрафов, фиксированной и переменной частей.

- Устроить проверку разработанной системе оплаты:

- установить соответствие между положенной работнику оплатой за одну единицу товара/услуги и планом компании по выручке;

- прозрачность выплаты зарплаты;

- выявление рисков в случае злоупотребления работниками своими возможностями в неограниченном доходе;

- проверка роста профессионализма работников и улучшения технологии производства.

Введение

После выполнения первого шага, руководству компании предстоит:

- Обсуждение и согласования такого вида оплаты труда со всеми отделами организации, с сотрудниками, а также с юристами и бухгалтерами.

- Введение правок после нескольких первых (тестовых) месяцев работы.

- Подготовка необходимых документов для официального внедрения новой системы оплаты, определение срока, с которого она вступит в силу.

- Проведение общего собрания с сотрудниками, где им будет объяснены все детали системы, их выгода и мотивация. Руководство должно серьезно подойти к этому вопросу и максимально подробно осветить все детали и особенности, иначе сдельно-премиальная оплата не будет столь эффективной.

- Составление приказов о переходе на новую оплату труда, оформление нарядов и трудовых договоров для работников.

- Официальный ввод системы в работу.

Непосредственное использование

В ходе работы с этой системой начальству необходимо будет:

- Поддерживать обратную связь со всеми отделами организации и непосредственно с самими работниками, проводить совещания, в ходе которых обсуждать появившиеся проблемы, а потом вносить необходимые коррективы.

- Стараться как можно больше общаться с работниками, узнавать у них все подводные камни такой оплаты труда.

- Следить за выполнением плана по выручке, вносить необходимые коррективы в зарплату сотрудников или в количество нормо-часов.

- Постоянно интересоваться новыми веяниями на рынке труда и новшествами в системах оплаты труда.

О том, как мотивировать сотрудников при сдельной оплате труда, можно узнать из данного видео.

Алгоритм расчета сдельной заработной платы с формулами и примерами

Сдельную форму расчета заработной платы применяют там, где специфика хозяйственной деятельности позволяет определять привязанность зарплаты сотрудника и объема, произведенных работ (предоставленных услуг) или объема выпущенной им продукции.

- сдельная расценка, осуществляемая на конкретный вид работы исходя из ценовой ставки, соответствующая разряду работ (нельзя путать с разрядом работника);

- норма вырабатываемой продукции, являющаяся показателем выполнения утвержденных норм за конкретную единицу времени.

- норма времени, указывающая на установленный временной промежуток, в течение которого производится изготовление единицы продукции (выполнение работ, услуг). Для точного определения параметров времени используют метод хронометража. С помощью этого метода определяется время, затрачиваемое на движения и действия в процессе производственных операций.

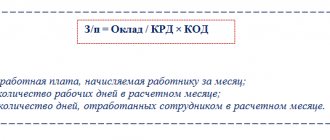

Пример расчета з/п при повременно-премиальной системе

В SPA-салоне «Вдохновение» установлена повременно-премиальная система оплаты труда. Положение о премировании говорит, что все сотрудники имеют право на 25% прибавки к зарплате, если совокупная выручка салона в месяц достигнет или превысит определенный показатель. Мастер-массажист с ежемесячным окладом в 8 тыс. руб. из 25 рабочих дней в месяц отработал 22. Прибыль салона в учетный месяц достигла хороших показателей, дающих основания для премирования. Рассчитаем, сколько получит мастер-массажист в этом месяце.

Это важно знать: Обязательно ли положение об оплате труда

Теперь определим сумму полагающейся премии, найдем 25% от зарплаты (обратите внимание, не от оклада, а именно от заработанной в этом месяце суммы): 7040 х 25 / 100 = 1760 руб.

Документальные основания начисления

Законодательные подтверждения, обосновывающие применение данной системы з/п на предприятии, содержатся в ряде внутренних документов. Для начисления заработной платы по повременно-премиальной модели необходимы такие образцы документации.

- Табель учета рабочего времени – этот учетный документ нужен при любой разновидности повременного распределения з/п, потому что на его основании рассчитывается главный показатель начисления оклада главной зарплатной части – временной.

- Тарифная сетка или штатное расписание, устанавливающее значение оклада или ставки.

- Соответствующие положения в коллективном договоре, индивидуальном трудовом договоре или дополнительном соглашении к нему. Система трудового вознаграждения – это существенное условие взаимодействия нанимателя и сотрудника, поэтому оно обязательно должно содержаться в правоустанавливающей документации.

- Положение о премировании (отдельно или как часть трудового договора). Доплатная часть заработной платы регламентируется условиями, прописанными в специальном локальном акте – положении, где четко установлены:

- условия, при которых начисляется премия;

- факторы, влияющие на ее размер;

- порядок исчисления прибавки (процент от тарифной ставки или оклада, фиксированная сумма, доля от полученного дохода и т.п.);

- причины, лишающие сотрудника права на получение доплатной (премиальной) части заработной платы.

ОБРАТИТЕ ВНИМАНИЕ! Если ситуация на предприятии изменилась, что требует изменения политики премирования, руководство может внести в существующее Положение отдельные изменения как по повышающим, так и по понижающим пунктам. Оформить такие перемены необходимо специальным приказом по предприятию. Процедура проведения приказа и ознакомления с ним персонала стандартная.