Контроль дебиторской и кредиторской задолженности — одно из важных направлений управленческого учета. Предоставляем Шпаргалку по контролю дебиторки и кредиторки в 1С 8.3 Бухгалтерия 3.0.

Вы узнаете:

- как посмотреть дебиторскую задолженность;

- как посмотреть кредиторскую задолженность;

- как посмотреть расшифровку кредиторской и дебиторской задолженности в 1С.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Общая информация о дебиторской задолженности

Приказом от 29.07.1998 N 34н регулируется формирование дебиторской задолженности. Такие суммы, которые должны нашей организации различные контрагенты (предприятия, физлица, бюджет, внебюджетные фонды и т.д.), можно увидеть в оборотно-сальдовой ведомости организации в виде дебетового сальдо по счетам 60, 62, 66, 67, 68, 69, 70, 73, 75, 76.

Таким образом, долги могут образоваться в результате:

- продажи (отгрузки) товаров при условии отсрочки платежа

- закупки продукции (сырья) по предоплате

- при переплате налогов

- выдаче работникам подотчетных сумм

При наличии у налогоплательщика перед контрагентом встречного обязательства (кредиторской задолженности) сомнительным долгом признается часть задолженности, которая превышает кредиторскую задолженность налогоплательщика перед этим контрагентом.

Эксперт службы Правового консалтинга ГАРАНТ О. Ткач

Как не допустить появления сомнительных и безнадежных долгов

Существует несколько способов предотвращения появления плохих долгов или их минимизации.

Предоплата

Если есть риск возникновения проблем с покупателем, лучше заключить с ним договор на условиях предоплаты. Причем предоплата в этом случае должна быть 100 %. Тогда у вас, как у поставщика, не возникнет проблем с долгами.

Обеспечение в виде залога, поручительства, банковской гарантии

Встречная задолженность (кредиторская)

Когда есть встречная задолженность, можно относительно спокойно отгружать продукцию без предоплаты, без обеспечения и прочих подстраховочных вариантов. Если есть кредиторская задолженность и возникает дебиторская задолженность, всегда возможно перекрыть их путем взаимозачета.

Аккредитив

Это довольно экзотический вариант, хотя и незаслуженно забытый. Аккредитив — одна из форм безналичных расчетов, смысл которой заключается в следующем: когда обе стороны договора (допустим, на осуществление поставок) не доверяют друг другу (то есть поставщик не доверяет покупателю, так как боится, что он его не оплатит, а покупатель боится делать предоплату, потому что не уверен, что поставщик отгрузит товар), проблему может решить третья независимая сторона в лице банка (банк-эмитент).

В этом случае банк открывает аккредитив: часть денежных средств расчетного счета покупателя переводятся на специальный счет в этом банке, и покупатель в течение определенного срока не имеет права распоряжаться этими деньгами. Затем банк сообщает поставщику о том, что деньги для него «зарезервированы» на отдельном счете и эти деньги ему будут перечислены, как только он представит документы, подтверждающие отгрузку.

К сожалению, эта услуга не пользуется особой популярностью. Вероятно, потому, что она недешевая. Но с точки зрения финансовой и гражданско-правовой это хороший вариант для предотвращения накопления долгов.

Роль дебиторской задолженности в организации

Достижение основной цели деятельности предприятия может быть не в полной мере реализовано в связи с ростом дебиторской задолженности. Для преодоления этой проблемы каждой организацией должен быть решен вопрос о снижении дебиторской задолженности, в первую очередь связанную с отслеживанием ее динамики.

Программа, используемая на многих предприятиях, 1С позволяет анализировать дебиторскую задолженность посредством выведения отчетов за определенный период.

На основании Плана счетов и Инструкции по его применению, задолженность может быть отражена на таких синтетических счетах: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76 и т.д. При этом по каждому счету ведется аналитика на каждого покупателя, поставщика, счет и т.д.

Как возникает задолженность?

Механизм возникновения такого процесса на различных предприятиях, чаще всего, стандартный. Компания хочет расширить свою деятельность и увеличить прибыль, поэтому старается реализовать товар на любых условиях.

В современной рыночной ситуации – при высокой конкуренции – предприниматели стремятся быть лояльными, чтобы привлечь к себе клиентов. Поэтому часто предлагаются товары в рассрочку. К сожалению, не все клиенты оказываются порядочными плательщиками, и возвращают долг. При такой ситуации высоки риски невозврата средств и, соответственно, появлении дебиторской задолженности.

Получается, что на возникновение такого явления влияют два фактора:

- стремление к увеличению прибыли;

- высокая конкуренция.

Порядок характеристики состояния дебиторской задолженности в 1С

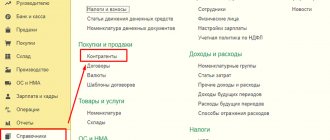

В «1С:Бухгалтерии» имеется возможность проверить дебиторскую задолженность. Раздел «Дебиторская и кредиторская задолженность» входит отчетности для банка, который заполняется автоматически и вручную его нельзя редактировать, а только посредством введения документов в программу в базу.

Раздел детализирует информацию по каждому:

- контрагенту с указанием ИНН

- договору с контрагентом

- задолженности с даты возникновения

Также задолженность подразделяется по срокам исполнения: долгосрочная (свыше 12 месяцев) и краткосрочная.

Организация должна формировать резервы по сомнительным долгам, если такая задолженность будет признана сомнительной, что можно автоматизировать в 1С.

Для примера возьмем счет 60 и 62 на основании плана счетов «1С:Бухгалтерия».

По счету 60 ведется аналитический учет по поставщикам и подрядчикам (субконто «Контрагенты») и основанию расчетов (субконто «Договоры») и каждый поставщик и подрядчик является элементом справочника «Контрагенты», а основание расчетов «Договоры». По аналогии ведется аналитический учет по счету 62 – по покупателям и заказчикам (субконто «Контрагенты») и основанию расчетов (субконто «Договоры») и каждый поставщик и подрядчик является элементом справочника «Контрагенты», а основание расчетов «Договоры». Это соответствует требованиям Плана счетов.

В справочнике «Договоры» задолженность подразделяется на краткосрочную и долгосрочную (по реквизитам «Дата возникновения обязательства» и «Дата погашения обязательства») и здесь формируется информация о счетах контрагентам и от контрагентов, а также действующих договорах.

Для учета задолженности используется отчет «Оборотно-сальдовая ведомость по счету»:

| настройка отчета | счет 62.1 |

| поле «Вид субконто 1» | «Контрагенты» |

| поле «Вид субконто 2» | «Договоры» |

Это отражает начальные остатки, обороты и конечные остатки взаимных расчетов с покупателями. При наличии задолженности у покупателя, можно увидеть основание образования (счет или договор). Если нет необходимости рассматривать обороты в разрезе счетов ил договоров, то при настройки отчета поле «Вид субконто 2» остается незаполненным.

| Контрагент | Договор (счет) | Сумма, руб. |

| ООО «Фирма» | Счет №01 от 11.10.2021 | 50000,00 |

| ИП Валеева В.В. | Основной договор | 5000,00 |

| Итого | 55000,00 |

На основании полученных данных делается вывод о наличии и сумме задолженности.

Дебиторская задолженность является быстрореализуемым активом и нужно оценить их переход в денежные средства и учесть долю безнадежных долгов по среднестатистическим данным предыдущих периодов. Например, сумма дебиторской задолженности 200000,00 руб., в том числе неоплаченная сумма – 20000,00 руб. Доля неоплаченной задолженности в общей сумме – 10 %. Значит, по «Оборотно-сальдовой ведомости по счету 62.1» вывод будет заключаться в том, что 10% задолженности не оплачено и целесообразно создать резерв на следующий период.

Для осуществления контроля за графиком платежей и соблюдения расчетно-платежной дисциплины используется отчет «Обороты между субконто» для отслеживания погашения задолженности в течение периода между всем субконто. В настройке отчета:

| Вид субконто (основное) | «Контрагенты» |

| «Вид субконто (корреспондирующее)» | «Движение денежных средств» |

| «Субконто» | «Оплата поставщику» |

Отчет покажет суммы погашения кредиторской задолженности по кредиторам и порядок погашения. Если при настройке вместо «Оплата поставщику», указывается – «Поступления от покупателей», то в отчете будет отражено, поступление от покупателей денежных средств.

Дополнительно предусмотрены средства визуализации в виде отчета «Диаграмма»: настройке отчета на закладке «Данные» указывается счет 60.1, выбирается вид итогов (остатки на конец, кредит, сумма), а на закладке «Диаграмма» устанавливаются параметры для формирования отчета.

Для учета задолженности необходимо проводить инвентаризацию, как правило, на конец периода и дает возможность выявить остатки задолженностей. Для этого имеется отчет «Инвентаризация расчетов с контрагентами»: Отчеты – Специализированные – Инвентаризация расчетов с контрагентами. Может быть применена унифицированная форма ИНВ-17 или самостоятельно разработанная форма, что устанавливается флажком на закладке и в эту форму вносится соответствующая инвентаризации информация. Таблица задолженности заполняется автоматически по имеющимся внесенным данным учета нажатием кнопки «Заполнить» (в этом случае указывается и подтвержденная, и с истекшим сроком давности – «Дата погашения обязательства»). Графа «Не подтверждено» заполняется вручную.

Так, использование отчетов в 1С дает возможность регулярно контролировать и анализировать взаиморасчеты с покупателями и поставщиками, оценивать состояние задолженности и принимать меры по ее оптимизации.

Контроль плановых оплат

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями, Счета, не оплаченные поставщикам.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

Ответы на распространенные вопросы

Вопрос №1: По договору цессии организация приобрела по номинальной стоимости дебиторскую задолженность. Должник – ИП, прекративший предпринимательскую деятельность (исключен из ЕГРИП). Вправе ли цессионарий признать эту задолженность безнадежной и включить в состав внереализационных расходов?

Ответ: Важно учесть, что выписка из ЕГРИП, о прекращении ИП, не относится к основанию для признания этой задолженности безнадежной и списания в расходы.

Вопрос №2: Организация перешла с ЕНВД на ОСНО. В ходе деятельности на ЕНВД сформировалась дебиторская задолженность. Вправе ли при новом режиме организация сформировать резерв по возникшей задолженности?

Ответ: При переходе на ОСНО организация не может создать резерв по сомнительным долгам по сложившейся ранее задолженности.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета…» от 31.10.2000 № 94н:

| Операции, отражаемые по дебету сч. 70: | Операции, отражаемые по кредиту сч. 70: |

|

|

* Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

С 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например, при ошибочном перечислении на зарплатный счет.

Автоматическое выявление просроченной кредиторской задолженности

«1С: Бухгалтерия 8» (ред. 3.0) предусматривает ряд настроек для учета кредиторской задолженности:

- ведение учета по договорам;

- установка сроков погашения задолженности перед поставщиками;

- возможность выбора конкретных документов при зачете авансов и погашении задолженности;

- оперирование инструментами корректировка долга, зачет авансов, списание задолженностей и т.п.

- контроль сроков с помощью документа «Счета от поставщиков»

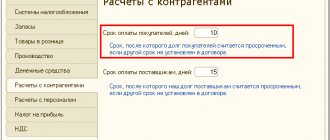

Реализовано три способа указать допустимые сроки оплаты нашей задолженности перед поставщиками:

Способ № 1. Индивидуальные сроки исполнения обязательств перед поставщиком по договору

Если учет ведется по договорам, то срок оплаты поставщику можно указать непосредственно в карточке договора с поставщиком. Для этого необходимо установить реквизит «Установлен срок оплаты».

Способ № 2. Единый срок для всех поставщиков

Система позволяет настроить единый срок погашения задолженности организации перед всеми поставщиками (регистр Срок оплаты поставщикам >> поле Срок оплаты нашего долга поставщикам).

Способ № 3. Индивидуальные сроки исполнения обязательств по счетам от поставщиков

Есть возможность вести учет с помощью документа «Счета от поставщиков». Реквизит «Оплата до» позволяет установить срок, к которому необходимо оплатить данный счет. Если счет не будет оплачен в срок, то строка с этим счетом в журнале счетов на оплату будет подсвечена красным. Оплаченные счета будут подсвечены зеленым. Также в счетах автоматически будет меняться статус «Оплачен», «Оплачен частично», «Не оплачен» в зависимости от того, введены ли документы оплаты на основании данного счета. На основании счета можно оперативно оформить документы закупок.

Все описанные способы можно комбинировать, принимая во внимание тот факт, что приоритет имеет срок оплаты, указанный в карточке договора.

Если Вам нужна помощь в выполнении указанных настроек, обратитесь к специалистам Первого Бита.

Акт сверки взаимных расчетов с контрагентами

В спорных ситуациях, прежде, чем оплату требовать от должников, следует провести инвентаризацию расчетов с контрагентами. Для выявления возможных расхождений в «1С: Бухгалтерия 8» применяется документ Акт сверки расчетов с контрагентом.

Акт сверки взаимных расчетов заполняется автоматически по данным документов, содержащихся в учетной системе, и сохраняется в программе. Можно детализировать сверку в разрезе договоров (закладка Дополнительно >> флаг Разбить по договорам).

Часто причиной несовпадения данных при сверке является физическое отсутствие документа, подтверждающего операцию (например, если документы отправлены почтой и еще в пути). Повысить скорость обмена первичными документами с клиентами и поставщиками позволит электронный документооборот (сервис 1С:ЭДО).