Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

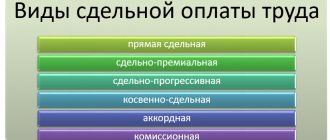

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2021 году начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Узнать больше о применении различных схем оплаты труда на предприятии вы можете в статье «Расчет зарплаты работникам — порядок и формула».

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Разовое начисление

Если в настройках начисления указано, что оно вводится отдельным документом, то для таких начислений предназначен документ Разовое начисление.

Шаг 1. Перейдите в журнал и нажмите Создать.

Шаг 2. Заполните шапку документа. С помощью кнопок Подбор или Добавить заполните список сотрудников. Нажмите Заполнить показатели и задайте значение показателя для начисления.

Показатель установится для всех сотрудников в документе. При внесении изменений в документ, чтобы обновить результат расчета нажмите Пересчитать. Чтобы отменить исправления в документе нажмите Отмена исправлений и выберите нужное действие.

Если выплата производится в межотчетный период, установите галочку Рассчитать удержания. В таблице отразится колонка НДФЛ и рассчитается его сумма. Если галочку не устанавливать, начисленная сумма сформируется к выплате полностью, а НДФЛ будет удержан при окончательном расчете зарплаты.

Шаг 3. Нажмите Провести и закрыть. Начисление введено.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

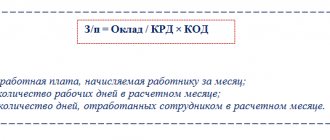

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Тарифные ставки, группировка

Различные отрасли предполагают использование разных ставок по тарифам. Учитывается не только значимость работы, но и сложность, Каждое деление на категории сотрудников учитывает не только значимость работы, но и факторы вроде сложности и напряженности трудовых условий. Кроме того, четкая дифференциация зависит от того, как проводится оплата труда, и роли самих произведенных работ.

Расчет

Обычно используется три группы ставок:

- Обычные условия труда.

- Тяжелые работы. К обычному размеру вознаграждений прибавляют 10-15%.

- Особо тяжелые условия. Тогда увеличение равно 20-30%.

Подобная дифференциация позволяет легко устранять возможную несправедливость, и привлечь к выполнению работ любые категории служащих.

Тарифная ставка зависит обычно от того, какая именно единица времени выбрана для измерения. В большинстве случаев используются часовые ставки.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

ФОТ и ФЗП: разница между понятиями

Общий фонд включает основную, дополнительную плату. Имеется в виду сумма из основной зарплаты, материальных вознаграждений.

Налоговый кодекс определяет суммы, которые относятся к этой группе. На такие деньги и начисляют страховые взносы.

Но далеко не каждый компонент фонда заработной платы составляет себестоимость товаров. Сборы по прибыли необоснованно уменьшаются по причине неверно распределенных доходов. Бухгалтерскую отчетность составляют с ошибками, что приводит к штрафу со стороны налоговых органов.

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Назначение планового начисления

Создадим для примера еще одно начисление – назовем его Сельская надбавка.

В формуле расчета использован показатель Сельская надбавка и задано, что он используется во всех месяцах после ввода числового значения.

Такие начисления вводятся кадровыми приказами.

Для оформления приказа о назначении надбавки, перейдите в раздел Изменение оплаты сотрудников. Этот раздел доступен как из меню Кадры, так и Зарплата.

Шаг 1. Нажмите Создать и выберите Назначение планового начисления.

Шаг 2. Заполните шапку документа – укажите Начисление и период его действия – Дата начала и Дата окончания. Начисление будет рассчитываться ежемесячно на протяжении указанного периода.

Шаг 3. Подберите список сотрудников. Заполните значение показателя для расчета начисления – кнопка Заполнить показатели.

Шаг 4. Нажмите Провести и закрыть. Расчет начисления по такому документу производится при окончательном расчете зарплаты.

Расчет зарплаты и налогообложение в 2021 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Прекращение плановых начислений

Для отмены начисления, назначенного сотрудникам, водится документ Прекращение планового начисления. Ввести его можно:

- На основании документа Назначение планового начисления – кнопка На основании.

- Из раздела меню Зарплата – Прекращение плановых начислений.

В документе указывается основание и дата прекращения начисления.

После проведения документа, начисление по сотрудникам, указанным в документе, отменено.

Норматив

Во времена централизованной экономики дополнительная заработная плата просчитывалась по сложным формулам. Теперь ее размер калькулируется в процентном соотношении к основной. Базой для расчетов служат данные о выплатах за предыдущие периоды, которые должны быть откорректированы с небольшими изменениями.

Норматив (N) рассчитывается путем деления всех доплат (ДВ) на ФЗП за прошлый период:

N = ДВ : ФЗП

Полученный результат и будет базой для расчета всех доплат в текущем периоде. Конечно, предприятие может рассчитывать норматив по иному алгоритму, который учитывает отраслевые особенности деятельности и другие факторы.

Калькуляция и начисление дополнительной зарплаты в организации – это важный момент планирования общей суммы затрат. Необходимо учесть все ситуации, в которых может возникнуть потребность в компенсации приложенных усилий. Если на оплату труда будет направлено недостаточное количество средств, то это может привести к высокой текучести кадров. В противоположной ситуации возникнет непреднамеренное увеличение себестоимости продукции, а следовательно – недополучение прибыли.

Больничные

При выплате компенсации по листкам временной нетрудоспособности основная часть расходов ложится на Фонд социального страхования (ФСС). За счет средств работодателя оплачиваются только первые три дня. Размер выплаты зависит от стажа:

- менее 5 лет – 60 % от средней зарплаты;

- 5-8 лет – 80 %;

- от 8 лет – 100 %.

Полная компенсация больничного полагается:

- ветеранам ВОВ;

- трудящимся с профзаболеваниями;

- инвалидам;

- лицам, находящимся в отпуске по БиР;

- сотрудникам с тремя и более несовершеннолетними детьми.

Проводки

Все операции по учету расчетов с сотрудниками отражаются на счете 70 «Расчеты с персоналом». Он пассивный: по кредиту показываются все начисления, а по дебету – удержания. Сальдо отображает задолженность организации перед персоналом. Источниками выплаты дополнительной заработной платы являются:

1. Отнесения на себестоимость продукции:

- Дт 20, 23, 25, 26 (основное, вспомогательное производство, общепроизводственные, общехозяйственные затраты) и счета других издержек (29, 44). По КТ отображается счет 70.

- Начисления за труд, связанный с приобретением запасов, ликвидацией имущества, осуществлением вложений капитала отражают проводкой Дт 08 (10, 91, 15, 11) Кт 70.

- На предприятиях с сезонной работой отпуска предоставляются неравномерно. В таких условиях себестоимость продукции калькулируется иным способом. Суммы на издержки списываются равномерно в течение года, независимо от месяца их выплаты. Так создается резерв для выплаты отпусков. Эти цифры отображаются на счетах ДТ 20, 26, 25, 23 КТ 96 «Резервы будущих расходов». Затем они списываются в КТ 70.

2. За счет собственных средств

— Процент дополнительной заработной платы может выплачиваться с нераспределенной прибыли (ДТ 91 КТ 70) или доходов от участия в капитале (ДТ 84 КТ 70).

3. За счет средств Фонда соцстрахования (ДТ 69 КТ 70).

Во всех названых случаях счет 70 дебетуется с:

- 50 «Касса», 51 «Расчетные счета» – оклад выплачивается наличными или пересылается на карточки.

- 44 «Готовая продукция» – если зарплата гасится товарами.

- 76.4 «Депонированные средства». Если в течение трех дней сотрудник не получил вознаграждения, то эти суммы должны быть задепонированы на счетах, а затем выплачены по первому требованию.