К нематериальным активам относятся: научные разработки, товарные марки, затраты на исследования, программное обеспечение, произведения искусства, ноу-хау и так далее.

1С 8.3 имеет полный функционал для работы с НМА. В рамках этой статьи я хочу рассмотреть пошагово все операции, которые можно осуществить в программе. К ним относятся поступление, принятие к учету, списание и передача (продажа) нематериальных активов.

В отличие от основных средств, такие активы нельзя «потрогать» и разместить на складе.

Причины списания нематериальных активов

Согласно п. 34 Положения стоимость выбывающего актива или объекта, не способного более приносить экономическую выгоду, подлежит списанию в учете. Одновременно списывается накопленная на сч. 05 амортизация (при использовании этого счета). Возможными причинами для выбытия НМА являются:

- Завершение установленного срока действия исключительных прав на актив.

- Передача на основании отчуждения права на объект.

- Переход прав на актив другим третьим лицам, в том числе по причине взыскания или в порядке правопреемства.

- Наступление морального износа, приводящего к невозможности дальнейшего использования актива.

- Вклад объекта в уставный капитал либо паевой фонд.

- Передача актива по договору дарения/ мены.

- Внесение НМА в качестве вклада при совместной деятельности.

- Обнаружение факта недостачи актива во время проведения инвентаризаций.

- Прочие обстоятельства.

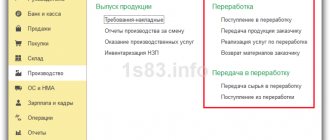

Поступление НМА в 1С 3.0

Первым шагом для учета нематериальных активов является создание документа «Поступление НМА». Зайдем в меню «ОС и НМА», переходим по ссылке «Поступление НМА» к списку документов поступления:

Для создания нового документа нужно нажать кнопку «Создать» (можно нажать на клавиатуре клавишу «Insert»).

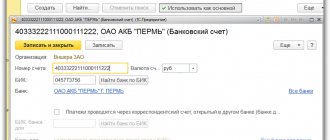

Переходим к заполнению документа. Сначала заполним реквизиты шапки, а именно обязательные поля – Организация, Контрагент и Договор контрагента. Если у контрагента уже заведен договор с поставщиком и он только один, поле заполнится автоматически при выборе контрагента.

Я бы еще рекомендовал заполнить необязательные поля «Документ №» и его дату. Это номер и дата первичного входящего документа от поставщика. Иногда это бывает очень полезно, чтобы быстро найти первичный документ.

Далее переходим к табличной части. Нажав кнопку «Добавить» или «Insert» на клавиатуре, добавляем новую строку. Выбираем нематериальный актив. Стоит отметить, что карточки нематериальных активов хранятся не в привычном справочнике «Номенклатура», а в специальном справочнике «Нематериальные активы». Найти его можно в меню «Справочники», раздел «ОС и НМА».

Затем вводим сумму покупки нематериального актива. Если организация является плательщиком НДМ, указываем ставку НДС. В шапке документа нужно указать, НДС включен в сумму или должен начисляться сверху.

Реквизиты «Счет учета» и «Счет НДС» при правильной настройке программы будут назначены автоматически в соответствии с настройками.

Внизу документа введем номер и дату входящего счета-фактуры и нажмем кнопку «Зарегистрировать».

Заполнение документа закончено. Нажимаем кнопку «Провести». Вот что у меня получилось:

После проведения 1С сформирует следующие проводки по НМА:

Как видим, при поступлении нематериальный актив попадает на счет 08.05 – «Приобретение нематериальных активов».

Документы на списание НМА

Процедура списания НМА по истечении срока полезного использования (СПИ) сопровождается оформлением первичной документации в соответствии со ст. 9 Закона № 402-ФЗ от 06.12.11 г. Формы могут утверждаться руководителем предприятия с внесением всех обязательных реквизитов, включая причину для выбытия.

Перечень документов для списания актива в связи с окончанием установленного СПИ:

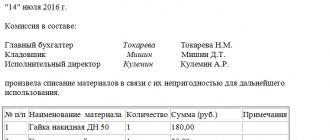

- Акт и приказ на списание НМА – бланки подписывает руководитель компании, требуется указать основание для списания объекта. В случае работы специальной комиссии, акт подписывают все участники, а состав предварительно утверждается директором предприятия.

- Карточка учета НМА – на основании составленного акта вносятся соответствующие записи о списании объекта в карточку учета. Начисление амортизации прекращается с месяца, следующего за периодом выбытия.

Документы, необходимые для списания

Для отражения выбытия НМА необходимо наличие следующих первичных документов:

Формы обоих актов организация разрабатывает самостоятельно. Общим обязательным требованием для них является указание причины выбытия актива.

О правилах оформления форм ИНВ-1а и ИНВ-18 читайте в статьях:

- «Унифицированная форма № ИНВ-1а — бланк и образец»;

- «Унифицированная форма № ИНВ-18 — бланк и образец».

Списание НМА – проводки

Финансовый результат от операции выбытия НМА формируется бухгалтером организации на сч. 91 (п. 35 Положения) в составе прочих доходов/расходов. Отражать все типовые операции следует в том периоде, когда фактически образовался доход или расход. При этом делаются следующие проводки:

- Д 05 К 04 – списывается НМА через начисленную амортизацию.

- Д 91.2 К 05 – списывается на прочие расходы остаточная стоимость НМА, если сч. 05 использовался.

- Д 91.2 К 04 – списывается на прочие расходы остаточная стоимость НМА, если не использовался сч. 05.

Если дополнительно предприятие понесло издержки в связи с выбытием объекта, делается проводка:

- Д 91.2 К 60, 76, 10, 69 и пр.

Бухгалтерский учет и проводки

Финансовый итог процедуры снятия с баланса нематериального актива отражается по счету 91. Операции фиксируются бухучетом в периоде возникновения доходов/расходов.

Типичные корреспонденции указаны в таблице.

| Операция | Дебет | Кредит |

| Осуществляется списание НМА через накопленную амортизацию | 05 | 04 |

| Остаточная стоимость списывается (использовался 05-счет) | 91/2 | 05 |

| Остаточная стоимость объекта списывается (не применялся 05-счет) | 91/2 | 04 |

| Дополнительные затраты предприятия на списание учитываются | 91/2 | 69,10,76,60,прочие |

Амортизация

Если для накопления износа (начисления амортизации) применялся 05-счет, сумма аккумулированной амортизации будет списываться корреспонденцией дебета 05 с кредитом 04, а остаточная стоимость нематериального актива, определенная по 04-счету, переносится на иные затраты корреспонденцией дебета 91/2 с кредитом 04.

Если же для накопления износа 05-счет не открывался, амортизация списывалась напрямую с кредита 04. В этом случае остаточная стоимость выявляется и переносится на иные затраты.

Департамент общего аудита по вопросу списания НМА в целях налогового учета

Ответ Статьей 1225 ГК РФ установлено, что результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются, в том числе товарные знаки и знаки обслуживания.

Согласно пункту 1 статьи 1477 ГК РФ на товарный знак, то есть на обозначение, служащее для индивидуализации товаров юридических лиц или индивидуальных предпринимателей, признается исключительное право, удостоверяемое свидетельством на товарный знак (статья 1481 ГК РФ).

Свидетельство на товарный знак удостоверяет приоритет товарного знака и исключительное право на товарный знак в отношении товаров, указанных в свидетельстве (пункт 2 статьи 1481 ГК РФ).

В соответствии с пунктом 1 статьи 256 НК РФ амортизируемым имуществом в целях настоящей главы признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Согласно пункту 3 статьи 257 НК РФ НМА признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо

наличие способности приносить налогоплательщику экономические выгоды (доход), а также

наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности

(в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся исключительное право на товарный знак.

Таким образом, для признания в целях главы 25 НК РФ расходов на приобретение (создание) товарного знака нематериальным активом необходимо наличие документов подтверждающих исключительные права налогоплательщика на этот товарный знак.

Как было указано выше, исключительное право на товарный знак подтверждается свидетельством на товарный знак.

Как следует из вопроса, Организация получила отказ в регистрации товарного знака. Соответственно, у нее отсутствуют охранные документы на товарный знак, подтверждающие исключительное право Организации.

В связи с этим, у Вашей организации отсутствуют основания для признания расходов на разработку товарного знака в качестве НМА.

В связи с этим, рассмотрим возможность признания понесенных расходов в целях налога на прибыль.

В соответствии с пунктом 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты

, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты

, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода

.

Таким образом, необходимыми условиями для признания расходов в целях исчисления налога на прибыль, являются:

— экономическая обоснованность;

— направленность на получение дохода;

— наличие документального подтверждения.

Экономическая обоснованность и направленность на получение дохода.

В первую очередь отметим, что понятия экономической обоснованности и направленности на получение дохода четко не определены. Критерии отнесения расходов к обоснованным и направленным на получение дохода носят субъективный характер, оцениваются из конкретных обстоятельств дела. В связи с чем, по данному вопросу нередко возникают споры с налоговыми органами.

Конституционный Суд в Определениях от 16.12.08 № 1072-О-О, от 04.06.07 № 320-О-П и от 04.06.07 № 366-О-П разъяснил основные моменты, связанные с толкованием понятий оправданности и экономической обоснованности и применением норм статьи 252 НК РФ:

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности, а не ее результат

(абз. 7, 8 п. 2 Определения № 1072-О-О, абз. 3, 4 п. 3 Определения № 320-О-П, абз. 3, 4 п. 3 Определения № 366-О-П).

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата (абз. 9 п. 2 Определения № 1072-О-О, абз. 5 п. 3 Определения № 320-О-П, абз. 5 п. 3 Определения № 366-О-П).

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск

. Так, исходя из принципа свободы предпринимательской деятельности, суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса (абз. 9, 10 п. 2 Определения № 1072-О-О, абз. 5, 6 п. 3 Определения № 320-О-П, абз. 5, 6 п. 3 Определения № 366-О-П, Определение ВАС РФ от 12.08.08 № 9783/08).

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы (абз. 11, 13 п. 2 Определения № 1072-О-О, абз. 7, 9 п. 3 Определения № 320-О-П, абз. 7, 9 п. 3 Определения № 366-О-П).

Кроме того, по мнению контролирующих органов, направленность на получение дохода возникает в том случае, когда расходы непосредственно связаны с деятельностью, направленной на получение дохода, при этом данное обстоятельство не означает, что Организацией фактически должен быть получен доход — Письма Минфина РФ от 05.09.12 № 03-03-06/4/96, от 19.12.11 № 03-03-06/1/833, от 25.08.10 № 03-03-06/1/565, от 21.04.10 № 03-03-06/1/279, от 17.07.08 № 03-03-06/1/414, УФНС РФ по г. Москве от 19.10.10 № 16-15/[email protected]

.

Из изложенного можно сделать вывод о том, что, пока налоговыми органами не доказано обратное, расходы признаются экономически обоснованными. Более того, поскольку целесообразность, рациональность, эффективность расходов вправе оценивать налогоплательщик единолично исходя из рисков своей предпринимательской деятельности, такие оценки со стороны налоговых органов не могут являться основанием для признания расходов необоснованными.

О направленности на получение дохода свидетельствует непосредственная связь расходов с предпринимательской деятельностью организации. Факт отсутствия экономической выгоды во взаимосвязи с суммой понесенных расходов не может являться основанием для отказа в признании таких расходов.

В рассматриваемом случае, Организацией были понесены расходы на разработку товарного знака. По нашему мнению, в случае, если товарный знак предполагалось использовать в деятельности Организации, то расходы на его разработку, несмотря на то, что он не был зарегистрирован, являются экономически обоснованными расходами, так как направлены на привлечение внимания как к самой Организации, так и к ее продукции

.

Следовательно, они могут учитываться в целях налога на прибыль.

Следует отметить, что последние официальные разъяснения по рассматриваемому вопросу были даны УМНС РФ в письме № 26-12/55328 от 14.11.02. В указанном письме УМНС РФ о.

Также следует отметить Постановление от 01.10.08 № КА-А40/9241-08 в котором ФАС Московского округа, встав на сторону налогоплательщика, признал расходы на разработку товарного знака, в регистрации которого было отказано, соответствующими статье 252 НК РФ.

Более поздние разъяснения или суды по данному вопросу отсутствуют. Однако, учитывая приведенные выше разъяснения, а также постановление суда, мы не исключаем претензий налогового органа в случае признания рассматриваемых расходов в целях налога на прибыль.

Обязан ли налогоплательщик восстанавливать сумму принятого ранее к вычету входного НДС в случае, если списываются расходы на создание торгового знака, в дальнейшем не зарегистрированного?

Суммы НДС по приобретенным товарам (работам, услугам) принимаются к вычету при единовременном выполнении следующих условий:

— сумма налога должна быть предъявлена, о чем должен свидетельствовать соответствующий счет-фактура (пункт 1 статьи 172 НК РФ);

— товары (работы, услуги), а также имущественные права, приобретены для осуществления операций, облагаемых НДС (подпункт 1 пункта 2 статьи 171 НК РФ);

— товары (работы, услуги) приняты к учету на основании соответствующих первичных документов (пункт 1 статьи 172 НК РФ).

При выполнении указанных условий, налогоплательщик вправе принять предъявленный ему НДС к вычету.

Случаи, а также порядок восстановления НДС, установлены статьей 170 НК РФ.

Перечень ситуаций, когда ранее принятый к вычету НДС подлежит восстановлению, является закрытым и не содержит такого основания для восстановления НДС как отказ в регистрации результатов интеллектуальной деятельности, или не соответствие расходов требованиям статьи 252 НК РФ.

Учитывая изложенное, по нашему мнению, Организация не обязана восстанавливать НДС ранее, правомерно принятый к вычету, по расходам на разработку торгового знака, который впоследствии не был зарегистрирован

.

Следует отметить, что на текущий момент отсутствуют разъяснения, а также арбитражная практика по вопросу восстановления НДС со стоимости приобретенных работ (услуг) в связи с тем, что данные работы (услуги) были использованы для разработки объекта интеллектуальной деятельности, который в последствии не был признан НМА. В связи с этим, мы не можем полностью исключить риск претензий налогового органа, мнение которого может быть основано на том, что создаваемый объект в принципе не использовался в деятельности Организации, . отсутствовали условия для вычета.

Может ли организация списать НМА в связи с невозможностью их дальнейшего использования до истечения срока полезного использования с отнесением для целей налогообложения по налогу на прибыль во внереализационные расходы затрат на их списание (включая суммы недоначисленной амортизации)?

Поскольку у нас отсутствует иная информация, то при ответе мы будем исходить из того, что амортизация по НМА начислялась линейным методом.

Как было указано выше, в целях налога на прибыль объект признается нематериальным активом в случае, если у налогоплательщика имеются надлежаще оформленные документы, подтверждающие существование нематериального актива или исключительного права.

Как следует из вопроса, в рассматриваемом случае, указанные документы прекратили свое действие. В связи с этим, по нашему мнению, основания для дальнейшей квалификации объекта в качестве НМА у Организации отсутствуют. Следовательно, НМА на промышленные образцы подлежат списанию.

В целях налогообложения прибыли, по нашему мнению, остаточная стоимость списываемых нематериальных активов может быть учтена в составе внереализационных расходов

.

Так, в соответствии с подпунктом 8 пункта 1 статьи 265 НК РФ в составе внереализационных расходов учитываются расходы на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации.

Аналогичное мнение высказано в письме Минфина РФ от 05.08.11 № 03-03-06/1/454:

«В соответствии с п. 3 ст. 257 Кодекса в целях налогообложения прибыли организаций нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Пунктом 2 ст. 258 Кодекса предусмотрено, что определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и (или) из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Учитывая изложенное, исключительные права на товарные знаки и телевизионные ролики, соответствующие критериям, установленным п. 3 ст. 257 Кодекса, признаются нематериальным активом.

При этом в случаях, когда на дату ввода нематериального актива в эксплуатацию определить срок действия исключительных прав исходя из договора или гражданского законодательства Российской Федерации невозможно, срок полезного использования определяется равным 10 годам.

Учитывая изложенное, для целей налогообложения прибыли срок полезного использования указанных нематериальных активов устанавливается равным 10 годам.

Организация может реализовать нематериальный актив до окончания срока его использования, или же объект интеллектуальной собственности может быть признан непригодным к дальнейшему использованию и списан.

В соответствии с пп. 8 п. 1 ст. 265 Кодекса расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы включаются в состав внереализационных расходов, не связанных с производством и реализацией.

Расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов, не связанных с производством и реализацией, только по объектам амортизируемого имущества, по которым амортизация начисляется линейным методом. Объекты амортизируемого имущества, по которым амортизация начисляется нелинейным методом, выводятся из эксплуатации в порядке, установленном п. 13 ст. 259.2 Кодекса.

Таким образом, если исключительные права на товарные знаки и телевизионные ролики признаются в соответствии с положениями ст. ст. 256 и 258 Кодекса амортизируемыми нематериальными активами и налогоплательщик в своей учетной политике использует линейный метод начисления амортизации, то расходы в виде сумм недоначисленной в соответствии с установленным сроком полезного использования амортизации включаются в состав внереализационных расходов согласно пп. 8 п. 1 ст. 265 Кодекса

».

Правомерно ли включение в расходы для целей налогообложения суммы амортизации, начисленной в период с 2012 по текущую дату?

Как следует из вопроса, патент прекратил своё действие в 2012 году. Однако, объект НМА не был списан и до сегодняшнего момента по НМА продолжала начисляться амортизация.

Из приведенных сведений можно сделать вывод о том, что в связи с тем, что в 2012 году остаточная стоимость НМА не была списана, по налоговому периоду 2012 года в результате допущенной ошибки была завышена налогооблагаемая база по налогу на прибыль.

В дальнейших периодах (2013-2015) допущенные ошибки привели к занижению налогооблагаемой базы, так как в состав расходов включалась амортизация по объекту, который уже не должен был учитываться.

Данные ошибки привели к следующим налоговым последствиям:

— завышение суммы налога на прибыль за 2012г.;

— занижение суммы налога на прибыль за 2013-2015гг.

Учитывая вышеизложенное рассмотрим порядок исправления допущенных ошибок.

В соответствии с пунктом 1 статьи 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

При этом согласно пункту 1 статьи 81 НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном статьей 81 НК РФ.

Таким образом, если ошибка, допущенная налогоплательщиком, не привела к занижению налога на прибыль, она может быть либо исправлена в текущем периоде, либо исправлена в периоде, в котором была допущена с подачей уточненной декларации

. В случае, если ошибка привела к занижению налога, должна быть подана уточненная налоговая декларация.

В рассматриваемом случае, по нашему мнению, допущенная ошибка в целом не привела к занижению налога, так как сумма начисленной амортизации (за период 2012-2015) не превышает остаточную стоимость НМА, которая должна была быть списана в 2012 году. То есть расходы в виде амортизации, на наш взгляд, можно рассматривать как части остаточной стоимости НМА, списываемые в течение нескольких налоговых периодов.

Учитывая изложенное, по нашему мнению, Организация вправе списать оставшуюся часть остаточной стоимости НМА в текущем периоде, без внесения исправлений в прошедшие периоды

.

Также хотелось бы обратить Ваше внимание, что, по мнению Минфина РФ, в том случае, если по итогам налоговых периодов, в которых была допущена ошибка, был убыток, то норма абзаца 3 пункта 1 статьи 54 НК РФ применена быть не может, поскольку фактически такая ошибка не привела к излишней уплате налога на прибыль. В этом случае следует пересчитать налоговую базу за тот период, в котором была допущена ошибка и подать уточненную декларацию[1].

Соответственно, если в каком-либо из периодов 2012-2013 гг. Организацией по данным налогового учета был получен убыток, существует вероятность того, что налоговые органы потребуют предоставления уточненной налоговой декларации за соответствующий период.

Обязан ли налогоплательщик восстанавливать сумму принятого ранее к вычету входного НДС в случае списания НМА до истечения срока их полезного использования?

Как было указано выше, пункт 3 статьи 170 НК РФ определяет случаи, при которых суммы налога, принятые к вычету налогоплательщиком, в том числе по нематериальным активам, подлежат восстановлению. При этом законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании остаточной стоимости НМА восстанавливать суммы НДС, ранее правомерно принятые к вычету. Соответственно, по нашему мнению, у Организации отсутствует обязанность восстанавливать НДС при списании НМА

.

Официальные разъяснения по рассматриваемому вопросу отсутствуют. Вместе с этим, следует отметить разъяснения, которые были сделаны в отношении списания основных средств до окончания срока амортизации, поскольку, на наш взгляд, ситуация со списанием остаточной стоимости основных средств аналогична ситуации со списанием НМА.

Так, в своем письме от 18.03.11 № 03-07-11/61 Минфин РФ указал:

«Согласно пп. 1 п. 2 ст. 171 гл. 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (далее — Кодекс) вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), используемых для осуществления операций, признаваемых объектами налогообложения налогом на добавленную стоимость.

На основании п. п. 2 и 3 ст. 170 Кодекса налог на добавленную стоимость подлежит восстановлению в случаях, если приобретенные товары (работы, услуги), в том числе основные средства, не используются для операций по реализации товаров (работ, услуг), подлежащих налогообложению налогом на добавленную стоимость.

Таким образом, суммы налога по основным средствам, ликвидируемым в связи с аварией до окончания срока амортизации, в том числе остатки которых приходуются в качестве лома черных и цветных металлов, подлежат восстановлению в общеустановленном порядке

. При этом суммы налога, подлежащие восстановлению, исчисляются исходя из остаточной (балансовой) стоимости без учета переоценки».

Аналогичное мнение высказано в письмах Минфина РФ от 18.03.11 № 03-07-11/61, от 29.01.09 № 03-07-11/22, от 07.02.08 № 03-03-06/1/86.

При этом суды придерживаются противоположной точки зрения по данному вопросу и указывают, что статья 170 НК РФ не содержит положений, в соответствии с которыми налогоплательщик обязан восстановить НДС при выбытии основных средств в недоамортизированной части (например, Постановления ФАС Московского округа от 23.03.12 № А40-51601/11-129-222, от 20.06.11 № КА-А40/5832-11, ФАС Северо-Кавказского округа от 23.11.12 по делу № А32-36919/2011, ФАС Северо-Кавказского округа от 22.09.11 по делу № А32-22742/2009, ФАС Северо-Кавказского округа от 13.04.11 по делу № А32-20112/2010, ФАС Центрального округа от 10.03.10 по делу № А35-8336\08-С8).

Учитывая изложенное, мы не исключаем возможные претензии со стороны налогового органа в отношении невосстановленного НДС с остаточной стоимости списанного НМА. Вместе с этим, учитывая отсутствие арбитражной практики и официальных разъяснений по рассматриваемому вопросу, данный риск, на наш взгляд, минимален. При этом, принимая во внимание сложившуюся арбитражную практику, в случае возникновения спора, Организация, по нашему мнению, с большой долей вероятности сможет отстоять свое мнение в суде.

Коллегия Налоговых Консультантов, 24 августа 2015 года

[1] Письма Минфина РФ от 07.05.10 № 03-02-07/1-225, от 23.04.10 № 03-02-07/1-188.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

НМА не подлежат исключению из состава амортизируемого имущества

Главой 25 НК РФ установлены перечень амортизируемого имущества, которое не подлежит амортизации, а также перечень того, что исключается из состава амортизируемого имущества.

Перечень амортизируемого имущества, которое не подлежит амортизации, определен п. 2 ст. 256 НК РФ. В состав указанного перечня включены приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение названных прав оплата должна производиться периодическими платежами в течение срока действия данного договора (пп. 8 п. 2 ст. 256 НК РФ).

Что касается перечня амортизируемого имущества, исключаемого из состава данного имущества, он закреплен в п. 3 ст. 256 НК РФ и содержит только ОС при определенных обстоятельствах. В этой связи НМА не подлежат исключению из состава амортизируемого имущества (см. Письмо Минфина России от 12.08.2019 № 03‑03‑06/1/60597).