Год документа: 2019

Группа документа: Бланки, Формы

Вид документа: опись, ведомость

Форматы для скачивания: DOC, EXCEL, PDF

Инвентаризационная опись предназначена для фиксации материальных ценностей на предприятиях различных форм собственности. Она составляется в 2-х экземплярах, где ставится подпись ответственных лиц входящих в комиссию и сотрудника, который несет полную ответственность за сохранение ТМЦ. Одна копия отправляется бухгалтеру, а вторая находится у лица с материальной ответственностью.

Перед началом проведения инвентаризации от одного человека или группы лиц, несущие ответственность за товарно-материальные ценности берется расписка, цель которой подтверждение, что все ценности доступны для выполнения пересчета. Благодаря описи товарно-материальных ценностей удается получить сведенья касательно эксплуатируемого имущества организацией.

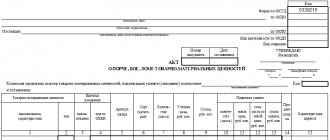

Заполнение формы ИНВ-3

В первую очередь заполняется шапка бланка. Там надо указать:

- название компании и подразделения,

- номер документа и даты заполнения бланка, начала и конца инвентаризации,

- вид товарно-материальных ценностей в инвентаризационной описи,

- основание для проведения проверки — приказ, постановление, распоряжение.

Нужно выбрать один из трех вариантов. Два ненужных зачеркните.

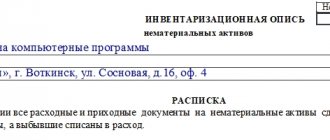

Далее идет расписка о том, что все расходные и приходные документы сданы в бухгалтерию, а ТМЦ оприходованы. Подписаться должны материально ответственные лица.

Затем в форме ИНВ-3 идет табличная часть, в которой указывают попавшие под проверку ТМЦ.

Инвентаризационная опись ТМЦ составляется только на один вид имущества. Если, например, нужно проверить сырье и товары, надо составить два документа. Бесплатно ИНВ-3 (excel) можно здесь.

В таблице ИНВ-3 заполните:

- номера строк,

- счет и субсчет,

- название и номенклатурный номер ТМЦ,

- единицу измерения,

- цену и инвентарный номер,

- наличие: фактическое и по данным бухучета.

В нашем примере заполнения ИНВ-3 отмечены все обязательные к заполнению поля.

Количество ТМЦ фактическое и по данным бухучета может отличаться. Если есть расхождения, эти сведения заносят в сличительную ведомость ИНВ-19.

На последней странице формы ИНВ-3 подводят итоги инвентаризации. Подписи должны поставить все члены комиссии и материально ответственные сотрудники.

Когда проводится инвентаризация

Сличительная опись материальных ценностей производится в обязательном порядке когда:

- Продается имущество;

- Передается объект недвижимости в аренду;

- Заканчивается календарный период отчетного типа;

- Меняется кадровая политика компании;

- Случились стихийные бедствия;

- Предприятие подлежит ликвидации или реорганизации;

- Присваиваются материальные ценности.

Ведомость включает в себя сведения относительно имеющихся на предприятии излишек и недостач. Она составляется бухгалтером организации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Важные детали при составлении акта

Несмотря на то, что опись — очень простой документ, необходимо учитывать следующие моменты. Обязательно на акте должен быть указан номер кабинета, где проводилась проверка, а также дата проведения. Даже если у компании всего два офиса: один — для директора, а другой — для секретаря. Это поможет избежать ошибок, особенно если помещения вместе с мебелью и оргтехникой переданы в пользование по договору аренды.

Кроме того, подлинность документа о проверке должны подтвердить минимум 2 человека: работник, который его составляет (записывает все предметы), а также сотрудник, чье рабочее место находится в данном помещении. Если на момент составления документа хозяина кабинета нет, его может заменить другой работник: главное, чтобы были свидетели корректного оформления акта, и не было претензий к его содержанию.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Какой бланк использовать

Формальный вид актуализирующего документа не унифицирован и не закреплен действующим законодательством. Поэтому каждая организация вправе разработать и использовать собственный бланк, в который можно включать сведения в соответствии с организационными потребностями и отраслевой спецификой каждого конкретного предприятия. Главное — закрепить форму акта в учетной политике и иных локальных нормативах учреждения.

Допускается использовать и унифицированную форму, которая применяется при инвентаризации основных средств, — вторую страницу формы ИНВ-1. При выборе этого бланка помните, что две последние колонки должен заполнить сотрудник бухгалтерии. В этих графах указывается количество и стоимость активов по бухгалтерскому учету.

Наиболее простой вариант обработать информацию по ревизии — опись в виде таблицы, в которой перечисляются имущественные ценности, их количество и техническое состояние.

Нормативно-правовая база

Инвентаризационная опись, или, как ее еще называют, сличительная ведомость по объектам нефинансовых активов, отражает оперативный результат проверки в государственных и бюджетных учреждениях. Реестр имеет унифицированную форму — ОКУД 0504087 инвентаризационная опись. Она утверждена Приказом Минфина РФ № 52н от 30.03.2015. С 01.01.2018 применяется обновленный формат сличительной ведомости, бланк и регламент заполнения которой закреплены в Приказе Минфина РФ № 194н от 17.11.2017.

Вот так выглядит инвентаризационная опись, бланк скачать (форма ОКУД 0504087) можно бесплатно.

Ведомость ОС

Используется для фиксации информации об основных средствах (недвижимости, устройств машин передаточного типа и агрегатов, инвентаря для хозяйственных и производственных целей и прочее). Инвентаризация ОС выполняется при условии присутствия всех членов входящих в комиссию и человека, имеющего материальную ответственность.

Наш сайт позволяет инвентаризационной описи, которая позволит осуществлять контроль над товарно-материальными ценностями предприятия. Имеется пример заполнения документа с учетом актуальных требований. Специалист поможет найти образцы другой документации, проконсультирует по правильному их заполнению и ответит на поставленные вопросы. Воспользовавшись предусмотренной поисковой строкой, удастся быстро найти нужный бланк новейшего образца.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

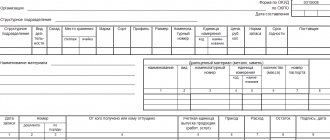

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Для правильного внесения основных данных используется стандартный бланк унифицированного образца.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Как правильно составить

Имущественная опись формируется с соблюдением ряда правил:

- Указываем название документа и наименование объекта ревизии — офис, кабинет или служебное помещение.

- Вносим дату проверки.

- Прописываем номер объекта (кабинета или комнаты). При необходимости можно отразить адрес офисного здания.

- Составляем табличную часть. Рекомендуется добавить колонки: номер по порядку, название предмета, его характеристики, запись о текущем состоянии в следующем виде: отличное, хорошее, удовлетворительное, неудовлетворительное.

- При необходимости в конце таблицы отражаем важные дополнения о процедуре и об объектах.

Можно использовать такой образец описи кабинета.

| № п/п | Наименование имущества | Количество | Состояние имущества |

| 1 | Доска классная | 1 | Хорошее |

| 2 | Жалюзи | 4 | Хорошее |

| 3 | Подставка ТСО | 1 | Хорошее |

| 4 | Полка для книг | 5 | Хорошее |

| 5 | Стол 1-тумбовый | 1 | Хорошее |

Подлинность сведений необходимо подтвердить подписями ответственных лиц. Акт подписывают сотрудник, который провел ревизию и составил документ, работник, который непосредственно трудится в помещении. В конце проставляется дата и виза владельца имущества.

При составлении акта необходимо учесть еще одно правило: для прозрачности проверка должна проводиться в присутствии сотрудника, работающего в этом кабинете, или иного работника при отсутствии хозяина на рабочем месте.

Где хранить

Правила хранения бланков ревизии каждое учреждение определяет самостоятельно, в соответствии с порядком и номенклатурой, действующей в организации.

Документация по инвентаризации движимого имущества и ТМЦ хранится в организации в течение пяти лет, а документы и описи инвентаризаций активов и обязательств должны храниться в учреждении бессрочно (ст. 427 Перечня из Приказа Минкультуры № 558 от 25.08.2010, ч. 1 ст. 29 402-ФЗ от 06.12.2011). Срок отсчитывается, начиная с 1 января года, следующего за проведением проверки и составлением регистров.