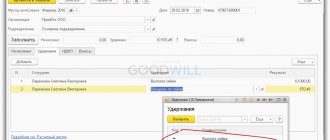

Организация на УСН. Как в программе «1С:Бухгалтерия 8» редакции 3.0 оформить возврат заработной платы, излишне перечисленной на карточку сотрудника, чтобы внесенная в кассу сумма не попала в КУДиР?

Возврат ошибочно перечисленной суммы может производиться путем внесения сотрудником денежных средств в кассу. Кассир обязан оформить приходно-кассовый ордер по форме № КО- 1 (п. 4.1 Указания Банка России от 11.03.2014 № 3210-У). Кроме того, в регистр накопления Взаиморасчеты с сотрудниками потребуется внести исправления. Рассмотрим действия в программе 1С по шагам.

Возврат излишне выплаченной зарплаты: причины и используемые счета

Проводки по возврату излишне выплаченной заработной платы зависят от причин, вызывающих необходимость такого возврата. Остановимся на двух часто встречающихся причинах:

- обнаружены ошибки в сумме начисленной и выплаченной зарплаты;

- зарплатные начисления сделаны верно, но в платежном поручении указали другую сумму.

В первом случае нужно сделать проводки:

- исправляющие начисленную сумму зарплаты;

- отражающие погашение работником переплаты.

Какие счета могут быть задействованы при сторнировании излишне начисленной зарплаты? Всё зависит от изначальных проводок по начислению зарплаты — в них могут участвовать различные счета (смотрите на рисунке ниже):

Подробнее о том, в дебет каких счетов может начисляться зарплата, узнайте из этого материала.

Крупные компании могут начислять зарплату с применением всех указанных счетов, если в их штате присутствуют:

- работники основных производственных цехов (начисление зарплаты: Дт 20 Кт 70);

- сотрудники вспомогательных подразделений (Дт 23 (25, 29) Кт 70);

- управленческий персонал (Дт 26 Кт 70).

В компаниях среднего и небольшого масштабов задействованных в начислении зарплаты счетов может быть меньше. В торговых организациях начисление зарплаты производится с участием счета 44 «Расходы на продажу». Неверно начисленная зарплата на переплаченную сумму должна быть сторнирована с того счета, в дебет которого она изначально начислялась.

Возврат переплаты из-за ошибок в платежном поручении не требует сторнировочных проводок при излишне выплаченной заработной платы. В учете отражается только операция возврата денег в кассу или на расчетный счет компании.

Итоги

Проводки по возврату излишне перечисленной зарплаты зависят от того, искажена ли сумма заработка и каким способом погашается переплата (в кассу или на расчетный счет). Если требуется корректировка зарплатных начислений, необходимо сторнировать излишне начисленную сумму и удержанного НДФЛ. После того как сотрудник вернет переплату, проводки производятся по дебету счета 50 «Касса» или 51 «Расчетные счета» в зависимости от вида расчета (наличными деньгами или безналичным перечислением) в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Работник возвращает деньги сам

Сотрудник может сдать деньги в кассу организации (Дебет 50 Кредит 70) или перечислить их на расчетный счет (Дебет 51 Кредит 70).

Если сотруднику была начислена одна сумма, а выплачена большая, то по оборотам 70 счета все встанет на свои места, когда работник возместит эту разницу.

В случае, когда ошибка заключалась именно в арифметическом подсчете зарплаты в начислении, нужно сделать следующие проводки:

- Дебет 20 (26, 23 …) Кредит 70 – сторнировать излишнее начисление заработной платы

- Дебет 73 Кредит 70 — списать сумму излишка на прочие расчеты с сотрудниками

После того, как исправлены суммы по зарплате, не забудьте устранить ошибочные суммы и по НДФЛ (сторнировать начисление налога по дебету 70 и Кредиту 68 НДФЛ), и по страховым взносам (сторнирующая запись по счету 20 (26, 25…) и кредиту 69 счетов)

Пример:

Организация ошибочно начислила и выплатила (за минусом подоходного налога) сотруднику зарплату в размере 30 000 руб. за май, вместо 28 000 руб.. Работник вернул деньги в кассу.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 70 | Начислена зарплата сотруднику | 30 000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Удержан налог НДФЛ | 3900 | Ведомость по начислению заработной платы |

| 70 | 50 | Выплачена заработная плата за май | 26 100 | Расходный кассовый ордер |

| 26 | 70 | Сторнирована сумма излишка по зарплате | — 2000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Сторнирован НДФЛ | -260 | Ведомость по начислению заработной платы |

| 73 | 70 | Сумма излишка перенесена на прочие расчеты с сотрудником | 1740 | Ведомость по начислению заработной платы |

| 50 | 73 | Сотрудник вернул деньги в кассу | 1740 | Приходный кассовый ордер |

Как вернуть излишне выплаченную работнику сумму заработной платы?

М. Н. Волкова

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 6/2016

В каких случаях работодатель не вправе производить удержания? Что считается счетной ошибкой? Каков порядок действий при возврате излишне выплаченной работнику заработной платы, если произошла счетная ошибка? Как взыскать излишне выплаченную заработную плату, если сотрудник уволен? Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку в расчете? Как отражаются операции по осуществлению удержаний в бухгалтерском учете БУ, АУ и КУ?

На практике возникают ситуации, когда бухгалтер по начислению заработной платы допускает ошибки при расчете сумм заработной платы, полагающейся сотрудникам. В этом случае работники могут получить большую сумму или наоборот. В настоящей статье расскажем, что необходимо сделать, чтобы вернуть излишне выплаченную работнику заработную плату.

В начале скажем, что если сотруднику была выплачена заработная плата в меньшем размере, то необходимо просто доплатить ее. При этом нужно составить бухгалтерскую справку и докладную записку руководителю учреждения. Если же сотруднику была выплачена заработная плата в большем размере, могут возникнуть трудности, так как согласно ст. 137 ТК РФ излишне выплаченная заработная плата не может быть взыскана с сотрудника, за исключением ряда случаев.

advocatus54.ru

И еще, суммы с плюсом или с минусом ставим?

Как списать минусы по зарплате уволенных людей 392 ТК РФ; неистребованная задолженность по депонированной заработной плате подлежит списанию по истечении трех лет в соответствии со ст. 196 ГК РФ. Да списывайте и не заморачивайтесь. Налоговой это не нужно, а трудовая комиссия, если сейчас нагрянет, то только по жалобе и на это тоже смотреть не будет.

неистребованная задолженность по депонированной заработной плате подлежит списанию по истечении трех месяцев в соответствии со ст.

Долги остались за уволенными Разберем обе эти ситуации. Рассмотрим также порядок списания и отражения в бухгалтерском и налоговом учете сумм различных задолженностей уволенных работников.

Причины возникновения задолженностей сотрудников перед работодателем различны. Инфо Образуется переплата по страховым взносам. В отчетности в ФСС за текущий период нужно учесть корректировки по их начислению, а переплату отрегулировать дальнейшими платежами.

Если в связи со снятием начисления отпускных в персонифицированном учете в ПФР по сотруднику образуются отрицательные значения, отчет у компании не примут. Если долги остались за уволенными сотрудниками Разберем обе эти ситуации.

Рассмотрим также порядок списания и отражения в бухгалтерском и налоговом учете сумм различных задолженностей уволенных работников.

При этом у сотрудника могут существовать задолженности перед компанией.

Эти способы могут применяться как по отдельности, так и комбинированно.

Также был излишне удержан НДФЛ в сумме 1313 руб.

Что такое счетная ошибка?

В настоящее время законодательство не содержит определения понятия «счетная ошибка». Согласно разъяснениям сотрудников Роструда счетной считается арифметическая ошибка, то есть ошибка, допущенная при проведении арифметических подсчетов (Письмо от 01.10.2012 № 1286-6-1). Для более наглядного понимания того, что признается счетной ошибкой, а что нет, приведем таблицу (перечень ошибок, представленных в ней, не является исчерпывающим).

| Счетные ошибки | Не счетные ошибки |

| Арифметическая ошибка, например, при сложении составных частей заработной платы. Примечание: счетной следует считать ошибку, допущенную в арифметических действиях (действиях, связанных с подсчетом) (Определение ВС РФ от 20.01.2012 № 59-В11-17) | Неправильное применение норм законодательства, например: – оплата отпуска большей продолжительности; – оплата всех часов сверхурочной работы в двойном размере. Неправильное применение нормативно-правовых актов организации, в том числе: – выплата премии в большем размере; – начисление дополнительных выплат, которые не установлены данному работнику |

| Ошибка в результате сбоя бухгалтерской программы. Примечание: в настоящее время сложилась противоречивая судебная практика: – сбой компьютерной программы – это частный случай счетной ошибки (Определение Самарского областного суда от 18.01.2012 № 33-302/2012); – сбой программы – не счетная, а техническая ошибка (Апелляционное определение Верховного суда Республики Саха (Якутия) от 27.03.2013 № 33-709/2013) | Получение работником заработной платы: – дважды; – в большем размере из-за технической ошибки при вводе данных. Примечание: в Определении ВС РФ от 20.01.2012 № 59-В11-17 сказано, что дважды выплаченные работнику деньги счетной ошибкой не считаются. Кроме того, в этом же документе отмечено, что технические ошибки, совершенные по вине работодателя, не являются счетными |

Как взыскать излишне выплаченную заработную плату, если сотрудник уволен?

Для этого необходимо, как и в случае, когда сотрудник продолжает работать в учреждении, составить акт и уведомление, в котором также потребовать вернуть излишне выплаченную сумму заработной платы в добровольном порядке, но дописать, что если работник этого не сделает, то учреждение обратится в суд.

Учреждение имеет право обратиться в суд, так как согласно ст. 1102 ГК РФ лицо, которое неосновательно обогатилось за счет другого лица, обязано возвратить последнему это неосновательное обогащение, за исключением случаев, предусмотренных ст. 1109 данного кодекса. В пункте 3 ст. 1119 ГК РФ сказано, что не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, суммы возмещения вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средств к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, если работодатель выплатил сотруднику заработную плату в большем размере из-за счетной ошибки, на основании гражданского законодательства он имеет право потребовать вернуть эту сумму даже в том случае, если сотрудник уволился.

К сведению

При обращении в суд работодателю необходимо подготовить:

- трудовой договор с бывшим сотрудником;

- документы по расчету и выплате заработной платы;

- акт комиссии о выявленной счетной ошибке;

- уведомление, которое было направлено сотруднику, с предложением добровольно вернуть излишне выплаченную ему заработную плату.

Бесплатная консультацияЮриста:ПО ТРУДОВЫМ ВОПРОСАМ

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни. Поздно понял что это неподъемные займы для меня.

Звонят, угрожают различными способами воздействия. Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы.

Работа на результат Мы заинтересованны в успехе Вашего дела!

Ваши победы — наши победы. Мы ориентированные исключительно на результат. Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела.

Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя.

Составление. Сбор необходимого пакета документов.

Можно ли взыскать сумму ущерба с бухгалтера, который совершил ошибку при расчете?

Чтобы ответить на этот вопрос, необходимо рассмотреть две ситуации: когда с работником заключен договор о материальной ответственности и когда такой договор не заключен. Согласно ст. 244 ТК РФ письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности могут заключаться с работниками, достигшими возраста 18 лет и непосредственно обслуживающими или использующими денежные, товарные ценности или иное имущество. При этом перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы данных договоров утверждаются Правительством РФ.

К сведению

В настоящее время перечни должностей и работ, замещаемых и выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовые формы договоров о полной материальной ответственности утверждены Постановлением Минтруда РФ от 31.12.2002 № 85.

Кроме того, материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовыми договорами, заключаемыми с заместителями руководителя организации, главным бухгалтером (ст. 243 ТК РФ).

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей средний месячный заработок, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба.

К сведению

Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, взыскание может осуществляться только судом.

Бухгалтерский учет

В соответствии с Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы на выплату заработной платы относятся на подстатью 211 «Заработная плата» КОСГУ. Учет расчетов по оплате труда ведется на счете 0 302 11 000 «Расчеты по заработной плате» (п. 256 Инструкции № 157н). Следовательно, типовые операции по возврату излишне выплаченной заработной платы будут отражаться следующим образом:

| Казенное учреждение (Инструкция № 162н*) | Бюджетное учреждение (Инструкция № 174н**) | Автономное учреждение (Инструкция № 183н***) | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | ||

| Начислена заработная плата | |||||||

| 1 401 20 211 | 1 302 11 730 | 0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 | 0 302 11 730 | 0 109 60 211 0 109 70 211 0 109 80 211 0 109 90 211 0 401 20 211 | 0 302 11 000 | ||

| Перечислена сумма заработной платы с лицевого счета учреждения на банковскую карту сотрудника | |||||||

| 0 302 11 830 | 1 304 05 211 | 0 302 11 830 | 0 201 11 610 | 0 302 11 000 | 0 201 11 000 | ||

| Отражена излишне начисленная заработная плата методом «красное сторно» | |||||||

| 1 401 20 211 | 1 302 11 730 | 0 401 20 211 | 0 302 11 730 | 0 401 20 211 | 0 302 11 000 | ||

| 1 209 30 560 | 1 302 11 730 | 0 209 30 560 | 0 302 11 730 | 0 209 30 000 | 0 302 11 000 | ||

| Отражены внесенные в кассу суммы излишне полученной заработной платы | |||||||

| 1 201 34 510 | 1 209 30 660 | 0 201 34 510 | 0 209 30 660 | 0 201 34 000 | 0 209 30 000 | ||

| Отражено внесение наличных денежных средств на счет на основании расходного кассового ордера, квитанции к объявлению на взнос наличными | |||||||

| 1 210 03 560 | 1 201 34 610 | 0 210 03 560 | 0 201 34 610 | 0 210 03 000 | 0 201 34 000 | ||

| Отражено зачисление наличных денежных средств на счет на основании выписки с лицевого (банковского) счета | |||||||

| 1 304 05 211 | 1 210 03 660 | 0 201 11 510 | 0 210 03 660 | 0 201 11 000 | 0 210 03 000 | ||

* Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

** Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

*** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

* * *

В заключение еще раз обратим ваше внимание на основные моменты, связанные с возвратом излишне выплаченной сотруднику заработной платы.

1. Учреждение имеет право вернуть излишне выплаченную работнику сумму заработной платы только в строго установленных случаях:

- если была допущена счетная ошибка;

- при признании органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда;

- если выплата работнику излишней заработной платы произошла в связи с его неправомерными действиями, установленными судом.

2. В случае обнаружения излишне выплаченных сумм работодатель должен составить акт о случившемся и уведомить об этом сотрудника.

3. Даже если учреждение имеет право вернуть излишне выплаченные суммы, необходимо получить письменное согласие работника на удержание этих сумм (или работник добровольно возвращает их).

4. Удержание излишне выплаченной суммы из заработной платы работника может растянуться на несколько месяцев, поскольку нужно учитывать положения ст. 138 ТК РФ.

5. Если сотрудник отказывается возвращать излишне полученную сумму или срок принятия решения истек, учреждение вправе обратиться в суд.

6. Учреждение может взыскать излишне выплаченную сумму с сотрудника, допустившего не счетную ошибку.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Какие излишне выплаченные работнику суммы можно удержать из его зарплаты

Менеджер ООО «Сапфир» /Иванов И.И./ Заявление-согласие сотрудника на возврат излишне полученного заработка по причине счетной ошибки – образец Генеральному директору ООО «Сапфир» Петренко Игорю Владимировичу от менеджера Иванова Ивана Ивановича Заявление Я, Иванов Иван Иванович, не возражаю против удержаний из моей заработной платы за январь 2021 г. суммы размером в 2500 (Две тысячи пятьсот) рублей, излишне выданной мне по причине счетной ошибки, возникшей при начислении зарплаты за декабрь 2021 г. 20 февраля 2021 г. /Иванов И.И./ Пример возврата излишне выплаченной заработной платы Предположим, в процессе труда менеджера Иванова И.И. зарплата за декабрь была выдана неверно. Оклад сотрудника составил 40000 руб., после удержания НДФЛ сотрудник должен был получить 34800 руб.

Вместо этого ему выдали 37300 руб., переплата составила 2500 руб.

Помимо общих ограничений, установленных в отношении удержаний из заработной платы работника по инициативе работодателя, необходимо учитывать также частные ограничения в зависимости от оснований удержаний. Удержание неотработанного аванса, невозвращенных подотчетных сумм, излишне выплаченной зарплаты Производить такие удержания возможно только при одновременном выполнении следующих условий (ч.

3 ст. 137):

- не истек один месяц со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат;

- работник не оспаривает оснований и размеров удержания.

Внимание Если эти условия, или хотя бы одно из них, не выполнены, то взыскать задолженность работника можно только в судебном порядке. Или же работник может добровольно погасить задолженность путем внесения денежных средств в кассу работодателя.

Соблюдаем сроки для возмещения (удержания переплаты)

После установления причин переплаты необходимо вспомнить о сроках, в течение которых можно удержать с работника излишне выплаченные суммы.

Работодатель вправе принять решение об удержании из зарплаты не позднее одного месяца со дня окончания срока, установленного для погашения неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (ст. 137 ТК РФ).

Как отмечается в апелляционных определениях Московского городского суда от 28.02.2013 № 11-3853/2013, Свердловского областного суда от 22.05.2014 № 33-7209/2014, если хотя бы одно из этих условий не соблюдено, то есть работник оспаривает удержание или истек месячный срок, то работодатель теряет право на удержание этих сумм. Это можно сделать только через суд.

Сотрудник может вернуть деньги и по доброй воле. Чаще всего так и происходит, ведь мало кто захочет портить отношения с работодателем. Если сотрудник захочет вернуть переплату, он может внести лишнее в кассу или дать согласие на удержание из зарплаты.

В случае отказа сотрудника вернуть переплату списать ее придется за счет чистой прибыли.

Мы внедрили ряд контрольных процедур, поэтому ошибки в расчете и перечислении зарплаты практически исключены. И даже если ошибемся, компенсируем ущерб за свой счет – это предусмотрено договором на обслуживание.

Ответственность бухгалтера по заработной плате