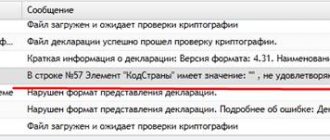

При заполнении декларации следует обратить внимание на следующие особенности:

- поля «ИНН» и «КПП» в каждом разделе декларации заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически;

- во всех строках 010

автоматически отражается код муниципального образования в соответствии с ОКТМО. Узнать свой код ОКТМО можно с помощью электронных сервисов ФНС «Узнай ОК ( https://nalog.ru, раздел «Все сервисы»); - во всех строках 020

из справочника выбираются коды бюджетной классификации, по которым зачисляются суммы косвенных налогов.

Внимание! В соответствии с Протоколом о взимании косвенных налогов в рамках ЕАЭС вместе с декларацией необходимо подать:

- заявление о ввозе товаров и уплате косвенных налогов;

- перечень заявлений, в котором отражаются реквизиты и сведения из тех заявлений, информация о которых поступила в налоговый орган в форме, предусмотренной отдельным международным межведомственным договором.

- Титульный лист

- Раздел 1. Сумма налога на добавленную стоимость, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию Российской Федерации с территории государств – членов Евразийского экономического союза

- Раздел 2. Сумма акциза, подлежащая уплате в бюджет в отношении подакцизных товаров, импортированных на территорию Российской Федерации с территории государств – членов Евразийского экономического союза, за исключением спирта этилового из всех видов сырья (в том числе денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового)

- Раздел 3. Сумма акциза, исчисленная к уплате в бюджет при импорте спирта этилового из всех видов сырья (в том числе денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), на территорию Российской Федерации с территории государств – членов Евразийского экономического союза

- Первичные документы

Кто сдает

Отчет по косвенным налогам не входит в перечень обязательной отчетности для всех налогоплательщиков. Предоставлять декларацию надлежит ограниченному кругу лиц. Вот кто сдает НДС по косвенным налогам:

- импортеры из стран Евразийского экономического союза — юридические лица и индивидуальные предприниматели;

- плательщики косвенных налогов — налога на добавленную стоимость и акцизов.

В Евразийский союз входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Если вы — представитель отечественного бизнеса и импортируете товары одной из этих стран, то вы обязаны подавать отчет по косвенным налогам. НДС на ввозимые товары уплачивается по ставкам, принятым в Российской Федерации (10%, 20%).

НДС по импортным товарам

В случае, когда товар импортируется из стран ЕАЭС и облагается НДС, применяются такие же ставки налога, как и при производстве на территории РФ. Соответственно, их размеры составляют 10% и 20%.

Плательщиками импортного НДС являются все импортеры вне зависимости от применяемой системы налогообложения. К примеру, если организация применяет УСН, она все равно должна заплатить НДС, если импортирует товары из стран ЕАЭС.

Важно! По импортным операциям необходимо не только заплатить НДС, но также и представить налоговую декларацию в ИФНС.

Сроки сдачи

Подают декларацию по НДС только в том месяце, когда осуществлялись операции по импорту. Если налогоплательщик в текущем месяце приходовал ввозимую продукцию или перечислял лизинговый трансферт, предусмотренный договором, то отчет надлежит предоставить в контролирующие органы. Этим условием и определяются сроки сдачи декларации по косвенным налогам 2021 года. Если вы работаете с импортными товарами в текущем месяце, отчитайтесь до 20 числа следующего месяца. В тех случаях, когда месяц безоперационный, подавать декларацию нет необходимости.

Несоблюдение установленных сроков приведет к санкциями. Если вы опоздали с декларацией по косвенным налогам, то придется заплатить штраф. Размер взыскания — не меньше 1000 рублей и не больше 5% от задекларированного налогового платежа.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Какой бланк использовать

В 2021 году подается налоговая декларация по косвенным налогам по форме КНД 1151088, утвержденная Приказом ФНС России № СА-7-3/[email protected] от 27.09.2017. Этот норматив закрепляет нововведения не только в формате бланка (Приложение № 1), но и в правилах его заполнения (Приложение № 2). В остальных приложениях прописывается порядок кодировки импортных продуктов.

Титульный лист

В титульном листе плательщиком заполняются все реквизиты, кроме раздела «Заполняется работником налогового органа»

.

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период»

автоматически указывается код налогового периода и год, за который представляется декларация.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код места представления декларации плательщиком из соответствующего справочника. Так, крупнейшие налогоплательщики выбирают код «213», обычные организации – «214», ИП – «120» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации (обособленного подразделения) в соответствии с учредительными документами либо отделения иностранной организации. В случае представления декларации ИП указываются его фамилия, имя, отчество (полностью, без сокращений) в соответствии с документом, удостоверяющим личность.

Внимание! Поля «Форма реорганизации (ликвидация) (код)»

и

«ИНН/КПП реорганизованной организации»

заполняют только те организации, которые в отчетном периоде реорганизуются или ликвидируются.

В поле «Номер контактного телефона» автоматически отражается номер телефона, указанный при регистрации налогоплательщика.

В поле «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов или их копий (при наличии). Такими документами могут быть: оригинал или заверенная копия доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ подан представителем налогоплательщика.

При этом указывается ФИО налогоплательщика или представителя и наименование документа, подтверждающего его полномочия.

Также в этом разделе декларации, в поле «Достоверность и полноту сведений подтверждаю»

автоматически указывается дата.

Как правильно заполнить

Правила заполнения декларации по акцизам и НДС аналогичны тем, что применяются в отношении других налоговых регистров:

- в отчете заполняются только те разделы, которые напрямую касаются деятельности налогоплательщика, и по которым были осуществлены фактические операции;

- во всех незаполненных полях ставятся прочерки;

- фальсификация сведений запрещена;

- исправления на бумаге, использование корректора, выход за границы ячеек, порча страниц скрепляющими инструментами не допускается;

- декларация заверяется руководителем или иным ответственным лицом, которому доверено вести отчетность.

Сам отчет по косвенным налогам состоит из титульного листа и трех разделов. Лицевую часть и первый раздел заполняют все налогоплательщики акцизов. Информация в остальных блоках формируется по мере необходимости. Актуальный пример заполнения декларации по косвенным налогам 2021 года поможет специалистам корректно отчитаться в контролирующие органы и избежать санкций за предоставление неполной или недостоверной информации.

Декларация по косвенным налогам 2021

Форму декларации обновили в 2021 году, с тех пор изменений не было. Продолжайте использовать форму, которую утвердила ФНС Приказом от 27.09.2017 г. N СА-7-3/[email protected] Приказ предусматривает отправление декларации в электронном виде и разъясняет порядок её заполнения.

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Пример. ООО «Париж» приобрело в Казахстане оборудование стоимостью 45 000 рублей и товары для переработки на 4 000 рублей.

- Строка 032: 4 000 × 20% = 800 рублей

- Строка 031: 45 000 × 20% = 9 000 рублей

- Строка 030: 9 000 + 800 = 9 800 рублей.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/[email protected]

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/[email protected]

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Как и куда сдавать

Отчет направляется в Федеральную налоговую службу. Подают бланк в инстанцию по месту постановки на учет или по месту нахождения (в таком случае на титульном листе указывают код 400). Заполненная и проверенная декларация по косвенным налогам подается одновременно с пакетом документов, удостоверяющих факт осуществления импортных операций. Вот какие бланки предоставляют вместе с результирующим отчетом:

- выписка с расчетного счета, подтверждающая движение денежных средств;

- соглашение между импортером и поставщиком;

- все товарно-транспортные регистры (накладные, счета-фактуры);

- агентский или поручительский договор;

- заявление по косвенным налогам в 2021 году;

- заявление о перечислении в бюджет НДС и акцизов;

- иные документы по требованию ИФНС.

Декларацию предоставляют в электронной форме. Все сопроводительные бланки направляются в инспекцию в отсканированном виде. Если инспектор потребует бланки для сверки, придется довезти в отделение ИФНС оригиналы документов, легализующих ввоз товаров.

Как сдать декларацию по косвенным налогам в 2021

Отчетный период составляет 1 месяц, поэтому, если вы ввозили товары из стран членов ЕАЭС в течение месяца, на следующий месяц заполните и подайте декларацию. Форму нужно подать до 20 числа месяца, следующего за тем, как импортный товар был принят к учету. Если компания ввозит товары, являющиеся предметом лизинга, то декларацию подают в месяце, следующим за лизинговым платежом.

Декларацию подавайте в налоговую по месту учета. Это можно сделать лично, отправить документ по почте или через ТКС. Если вы решили отнести декларацию самостоятельно, датой представления будет день, когда вы принесли документ в налоговую. При отправке по почте или ТКС день представления совпадает с днем отправки.

Вместе с декларацией налогоплательщику нужно подать пакет документов. Их можно представить в виде заверенных копий с печатью, кроме заявлений на ввоз и уплату налогов. Пакет включает:

- заявление на ввоз товаров;

- заявление об уплате косвенных налогов;

- банковскую выписку, подтверждающую уплату налогов;

- транспортные документы, счета-фактуры и товаросопроводительную документацию;

- договор на приобретение импортных товаров;

- договор поручения, комиссии или агентский.

Оформление счетов-фактур, товарных или товаросопроводительных документов может быть не предусмотрено законодательством контрагента, тогда налоговики не могут их с вас требовать.

НДС, который вы уплатили при ввозе товаров из ЕАЭС, вы можете принять к вычету после того, как налоговый орган подтвердит уплату налога. Вычет налога можно получить, если товары вы будете использовать в деятельности, облагаемой НДС, или при оказании услуг (выполнении работ), местом реализации которых не признается территория РФ.

Автор статьи: Елизавета Кобрина

Облачный сервис Контур.Бухгалтерия поможет безошибочно подготовить декларацию по косвенным налогам и другие виды отчетности. Отчетность формируется автоматически, а еще вам не придется посещать налоговую инспекцию — вы отправите декларации онлайн. Получите бесплатный доступ к сервису на 14 дней прямо сейчас.

Ставка НДС

На величину ставки влияет характер ввозимых ценностей – 10 или 18%.

Для определения величины подходящей ставки для ввозимых товаров нужно установить коды по ТН ВЭД ТС, после чего сопоставить их с кодами товаров, для которых предусмотрена ставка 10% (они перечислены в специальных перечнях российского правительства). Если среди ввозимых ТМЦ имеются товары из данных перечней, то нужно использовать ставку 10%, в противном случае – 18%.

Пример определения подходящей ставки

Компания ввозит в РФ каперсы из Германии. Какую ставку нужно применить?

В ТН ВЭД ТС каперсы входят в категорию 0709 «Овощи..» и имеют код 0709 99 400 0. Данный код включен в перечень товаров с применением ставки 10%, утвержденный Постановлением №908 от 31.12.04, поэтому при ввозе каперсов компании нужно посчитать добавленный налог в размере 10%.

Как платить НДС при импорте из Белоруссии и Казахстана

Организация, применяющая специальный налоговый режим, ввозит товары с территории стран – участниц Таможенного союза. Спецрежимники, импортировавшие товары с территории Республики Беларусь или Казахстана, также являются плательщиками ввозного НДС (п. 1 ст. 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ, п. 1 Порядка, утвержденного приказом Минфина России от 7 июля 2010 г. № 69н).

Такие организации обязаны рассчитать НДС, перечислить его в бюджет и сдать специальную налоговую декларацию, приложив к ней все необходимые документы (п. 8 ст. 2 Протокола, ратифицированного Федеральным законом от 19 мая 2010 г. № 98-ФЗ).

Пакет необходимых документов

Перед заполнением декларационного отчета подготовьте документы, необходимые для заполнения и подтверждения импортных операций. Перечень требуемой документации:

- договоры, контракты или соглашения, на основании которых производятся импортные поставки товаров, работ, услуг;

- счета-фактуры, инвойсы, сопровождающие поставку;

- транспортные декларации, если транспортировку груза осуществляет транспортная компания;

- платежные документы (платежные поручения, чеки, квитанции, денежные переводы, банковские выписки, справки о конвертации валют и т. д.);

- таможенные декларации и справки, подтверждающие ввоз и уплату таможенных пошлин;

- декларации по акцизам при ввозе подакцизной продукции;

- прочее.

Контролеры вправе запросить иную подтверждающую документацию. Например, номер ГТД в декларации по НДС. Это регистрационный номер таможенной декларации, присваиваемый отчетности в ходе проверки таможенными органами. Подробности — в статье «Как узнать и указать регистрационный номер таможенной декларации».

Расчет НДС

Если установлена необходимость добавление налога и определена величина актуальной ставки, то НДС можно вычислить таким образом:

НДС = (таможенная стоимость импортируемых ценностей + пошлина + акциз) * налоговая ставка

Размеры пошлин определяются Единым таможенным тарифом ЕАЭС. Акцизные ставки определены 193 ст. НК РФ.

Если от пошлины товар освобожден, и ввозимые ценности не являются подакцизными, то достаточно умножить стоимость ТМЦ на налоговую ставку.

НДС определяется в отношении каждого наименования ввозимых ценностей, после чего производится суммирование величин добавочного налога по всем позициям. Полученную сумму нужно перевести в российские рубли.

Посчитать добавленный налог нужно самостоятельно, после чего отразить его величину в декларации ДТС-1 или ДТС-2. При несогласии таможенного органа с проведенными расчетами, будет проведена корректировка, с которой декларант может либо согласиться, либо пытаться отстоять свое мнение (в том числе и в суде).

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

- 4 бумажных экземпляра заявления + заявление в электронном виде; или

- подписанное ЭЦП электронное заявление.

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

- 1 — забирают налоговики;

- 1 — импортер оставляет у себя;

- 2 — импортер отправляет своему контрагенту (для подтверждения обоснованности применения нулевой ставки НДС).

О способах представления контролерам разнообразных отчетов узнайте из материалов:

- «Как проходит сдача отчетности СЗВ-М на бумажном носителе?»;

- «Электронная отчетность через интернет — что лучше?».

Дополнительные советы

Осуществлять сдачу декларации можно несколькими способами. Наиболее импонирующим является электронный вариант. Но также распространен и печатный.

Второй вариант чаще используется меньшими конторами. Его необходимо предоставлять в виде утвержденной формы, которая ориентирована на компьютер. Декларация заполняется вручную или печатается на принтере. В данном случае не допускается корректировка записей и двусторонняя печать.

Иногда бывает проблематично правильно определить налоговую базу.

При оформлении товаров, которые облагаются акцизами, её формируют следующие статьи:

- расчетная величина стоимости товаров, которые реализовались в допустимый срок;

- объем проданной продукции в натуральном виде;

- комбинированная величина налога, собирающаяся из фиксированных процентов.

В прочих ситуациях налоговая база формируется на основе стоимостных показателей импортированной продукции. Если товар является результатом выполнения договорных обязательств, то стоимостью признаются затраты на всю сделку. Отдельные расходы способны увеличить налоговую базу.

Общие положения

Среди наиболее важных положений следует выделить следующие факторы. Новая форма декларации начала действовать с июля десятого года. Приказ министерства финансов 07.07.2010 №69Н подтверждает это. Срок предоставления — раньше двадцатого числа месяца, следующего за месяцем, в котором принимались на учет ввозимые продукты.

Материалы для заполнения документа при ввозе продукции из государств, входящих в таможенный союз:

- Приказ финансового министерства №69;

- справочная информация;

- пособие по НДС;

- статьи «Годовые налоговые отчеты» за 2021 и 2021 год;

- нюансы заполнения документов при импорте вещей из Армении, Белоруссии, а также Казахстана.

Пример заполнения

Рассмотрим, как заполнить декларацию при ввозе товаров из Республики Беларусь. Пример заполнения декларации по НДС при импорте формируем по нескольким данным.

ООО «Весна» импортирует товары от белорусских организаций. За сентябрь 2021 г. компания с товара, принятого на учет, рассчитала косвенные налоги:

- налог в сумме 16 952 руб.;

- акциз в размере 4180 руб. по спиртосодержащей продукции (биологически активной добавке).

Общий объем партии — 25 л. Содержание безводного этилового спирта в ней — 10 л.

ООО «Весна» заполнило титульный лист, разд. 1, 2 декларации.

Образец: декларация по импорту из Белоруссии

Проводки

Операции по начислению налоговых платежей относите на счет 68 бухучета. Отразите в бухгалтерском учете следующие проводки по косвенным налогам НДС:

| Содержание операции | Дебет | Кредит |

| Исчислен таможенный НДС | 19 | 76, 68 |

| Начислен НДС | 90, 91, 19, 76, 62 | 68 |

| НДС принят к вычету | 68 | 19 |

| Налог удержан налоговым агентом | 60, 76 | 68 |