Главная / Налоги / Что такое НДС и когда его повышение до 20 процентов? / Книга покупок и продаж

Назад

Опубликовано: 28.12.2017

Время на чтение: 9 мин

0

287

Налоговый документ, содержащий все данные о счетах-фактурах, по которым плательщики НДС осуществляют расчет налога за определенный квартал, называется книгой покупок.

- Книга покупок — что это?

- Какие сведения обязательны?

- Что не попадает в документ?

- Что отражается в документе?

- Книга покупок по постановлению 1137

- Важные особенности

- Вывод

Книга покупок — что это?

Книга покупок составляется по образцу приложения 4 постановления Правительства РФ от 26 декабря 2011 года, № 1137 (ниже по тексту — постановление № 1137).

С 1 октября 2017 года используется переработанный образец данного документа (постановление было отредактировано Правительством РФ от 19 августа 2017 года, № 981).

С учетом информации, содержащейся в книге покупок, предназначенная для выплаты НДС сумма в дальнейшем фиксируется в налоговой декларации.

Сведения, полученные из книги, поочередно прописываются непосредственно в декларацию. Для этих целей в ее образце (который был утвержден ФНС России от 29.10.2014 № ММВ-7-3/[email protected]) содержится раздел 8. Количество разделов равно числу записей, которые занесены в книгу покупок за квартал.

Учет по книге покупок — обязательное требование для всех граждан и предприятий, осуществляющих выплаты по НДС (пункт 3 статьи 169 НК РФ).

Только они уполномочены выполнять вычет НДС, используя данные книги покупок. Выкладки по вычтенному налогу в бухгалтерском учете отмечаются при помощи записи Дт 68 Кт 19.

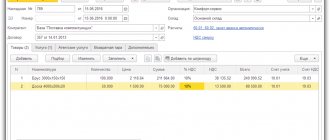

Выписка из книги продаж (образец)

]]>]]>

При проверке деятельности налогоплательщиков налоговый инспектор может проводить встречные сверки с контрагентами. В этой ситуации могут потребоваться данные, которые содержит книга продаж – в налоговую по запросу отправляется выписка из учетной книги.

Выписки по реализованным сторонами операциям могут быть запрошены налоговиками из книги продаж и из книги покупок. Это необходимо для того, чтобы сверить достоверность отраженных налогоплательщиком начислений по НДС, обоснованность заявления к вычету сумм входящего налога.

Выписка может потребоваться и в случае рассмотрения фискальными органами возможности освобождения субъекта хозяйствования от обязательств по начислению и уплате НДС. Для этого в соответствии с п.6 ст.

145 НК РФ налогоплательщик обязан представить выписку, составленную на основании данных из книги продаж.

Дополнительно предпринимателям надо будет сформировать выписку из книги доходов и расходов, а юридическим лицам потребуется выписка из баланса.

Какие сведения обязательны?

Согласно пункту 2, в книгу заносятся обыкновенные, корректировочные и исправленные счета-фактуры. Они могут быть на бумажных бланках либо в электронном виде. Записи в них обычно делают по компьютеру.

Некоторую часть информации допускается вводить вручную.

Книга покупок содержит следующие счета-фактуры:

- оформленные лицами, осуществляющими реализацию продукции либо услуги (правило 2 Правил ведения книги покупок);

- составленные при предоставлении товаров, работ, услуг (ТРУ) (пункт 22 Правил ведения);

- откорректированные при снижении цены, изначально указанной продающим лицом, и ее повышении у покупателя (пункт 9 и 12 Правил ведения);

- необходимые при осуществлении СМР для личного пользования (пункт 20 Правил ведения);

Кроме того, в книгу продаж включается и документация, которую можно считать достаточным основанием для осуществления вычета НДС:

- бумаги (допустимо включать их копии), в которых содержатся сведения об издержках в рабочих поездках (пункт 18 Правил ведения);

- документы, которые подтверждают факт выплаты налога при осуществлении импорта (пункт 6 Правил ведения);

- заявления о ввозе товаров и выплате косвенных налогов — при ввозе товаров из стран, входящих в ЕАЭС (пункт 6 Правил ведения).

Заполняем графу 7

Согласно Правилам в графе 7 «Номер и дата документа, подтверждающего уплату налога» указываются:

- при ввозе товаров на территорию РФ — реквизиты документов, подтверждающих фактическую уплату НДС таможенному органу;

- при ввозе товаров на территорию РФ с территории государства — члена ТС — реквизиты документов, подтверждающих уплату НДС налоговому органу.

Для справки. Взимание косвенных налогов по товарам, импортируемым на территорию одного государства — члена ЕАЭС с территории другого государства — члена ЕАЭС, осуществляется налоговым органом государства-члена, на территорию которого импортированы товары, по месту постановки на учет налогоплательщиков — собственников товаров (п. 13 Приложения 18 к Договору о Евразийском экономическом союзе).

Поскольку Правила не содержат специальных положений о том, реквизиты каких документов должны быть приведены в графе 7 при импорте товаров из государств, входящих в ЕАЭС, но с учетом того, что налог уплачивается в налоговый орган, в данной графе должны быть отражены реквизиты документов, подтверждающих уплату НДС налоговому органу. То есть по этой графе следует указать:

- либо номер платежки, по которой перечислен налог в бюджет;

- либо реквизиты решения о зачете сумм НДС — если обязанность по уплате налога исполнена налогоплательщиком путем проведения налоговым органом зачета сумм НДС (при наличии у налогоплательщика излишне уплаченных (взысканных) сумм налогов).

Что не попадает в документ?

В книгу покупок не вносят счета-фактуры, не отвечающие (согласно пункту 3 Правил ведения книги покупок):

- положениям статьи 169 НК РФ;

- установленным образцам (приложения 1 и 2 постановления № 1137).

Также не вносят счета-фактуры, составленные (пункт 19 Правил ведения):

- при бесплатном предоставлении ТРУ, содержащие материальные и нематериальные активы;

- комиссионером (агентом) от комитента (принципала) по предназначенным для сбыта ТРУ, имущественным правам, а также выданным в счет данного сбыта авансам;

- комиссионером (агентом) от поставщика ТРУ или имущественных прав, полученных для комитента (принципала), считая выделенные авансы;

- на величину аванса за ТРУ, получаемые при действиях, не требующих выплат по НДС;

- авансовые счета-фактуры, оформленные после получения поставщиком отгрузочных счетов-фактур.

Что отражается в документе?

Книга покупок содержит:

- В шапке прописывают сведения о налогоплательщике-покупателе, то есть его полное или сокращенное название по уставным документам (или ФИО индивидуального предпринимателя, ИНН и КПП). Данные о налоговых циклах (с датами начала и завершения).

- В табличной части идет информация о документах, по которым производится расчет НДС и его величина.

Если ТРУ предоставлены для действий, подлежащих налогообложению по ставкам 18, 10 и 0%, то счет-фактуру отмечают по соответствующим этим ставкам частям (пункт 6 Правил ведения книги покупок, письма Минфина России от 17.03.2015 № 03-07-11/14238 и 02.03.2015 № 03-07-09/10695).

Если поставка предназначается для облагаемых и необлагаемых действий, то документ составляется на величину вычета после определения размера учитываемой доли (пункт 6 Правил ведения).

Книга покупок по постановлению 1137

Согласно положениям постановления 1137, книга покупок составляется следующим образом (пункт 6 Правил ведения книги покупок):

- Графа 1. Назначается порядковый номер отметки о счете-фактуре (включая корректировочный).

- Графа 2. Вводится код типа операции (до июля 2021 разрешалось применять коды из приказа ФНС России от 14.02.2012 № ММВ-7-3/[email protected] и из письма ФНС России от 22.01.2015 № ГД-4-3/[email protected], но, начиная с июля 2021 года, в разделе кодов используют исключительно приказ ФНС России от 14.03.2016 № ММВ-7-3/[email protected]).

- Графа 3. Обычно записывается порядковый номер и время составления счета-фактуры поставщика. Если же вычет налога удостоверяется при помощи другой документации (таможенный сертификат, заявки о ввозе продукции и так далее), то вводятся реквизиты этих бумаг.

Согласно отредактированному постановлению № 1137, в графе 3 надлежит учесть:

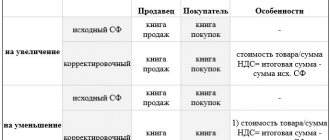

| Сведения, необходимые для правильного заполнения графы 3 | При каких обстоятельствах они необходимы |

| Номер и время подачи заявки о ввозе продукции и выплате косвенных налогов с отметками налоговых структур, свидетельствующих о выплате НДС | При импорте продукции в РФ из стран ЕАЭС |

| Номер таможенной декларации, составленной при таможенной процедуре оформления отпуска продукции для внутреннего пользования по окончании таможенной операции свободной таможенной зоны на территории ОЭЗ в Калининградской области | При отметке в книге покупок НДС, рассчитываемой согласно пункту 14 статьи 171 НК РФ |

| Номер и время оформления платежно-расчетного документа или другой бумаги, имеющей обобщенные сведения, отмеченные поставщиком в книге продаж. | При определении НДС с предоплаты, выплаченного в счет предоставления ТРУ и подлежащих учету со дня предоставления ТРУ. |

- Графы 4–6. Содержат порядковые номера и дату исправленных и/или корректировочных счетов-фактур.

- Графа 7. Вводится номер и время составления документа, удостоверяющего факт выплаты НДС. Реквизиты платежного поручения отмечаются в графе 7 том случае, когда налог рассчитывается только после его выплаты. Так происходит, к примеру, при импорте продукции в РФ (смотрите письмо Минфина России от 26.11.2014 № 03-07-11/60221) либо при возвращении аванса лицу, осуществляющему покупку, в случаях аннулирования или коррекции соглашения (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889).

- Графа 8. Вводится точная дата получения продукции (производства работ или услуг), а также принятия прав на имущество.

- Графы 9 и 10. Содержат названия, ИНН или КПП продающего услуги или продукцию лица.

- Графы 11 и 12. Оформляются покупателем-комитентом (принципалом). Здесь вводятся названия, ИНН и КПП посредника-комиссионера(агента), который получает продукцию или услуги.

- Графа 13. Вводят регистрационный номер декларации таможни при сбыте продукции, импортируемой в РФ, если таможенная регистрация определена законодательными актами Таможенного союза. Оформление графы не требуется при отметке в книге покупок сведений по корректировочной (либо исправленной корректировочной) счет-фактуре.

- Графа 14. Содержит название и код валюты (только при получении продукции и услуг и прав на имущество за валюту других стран).

- Графа 15. Отмечается цена продукции или услуг, передачи прав на имущество или величина выплаченного аванса с НДС.

- Графа 16. Содержит суммы НДС, которые подлежат вычету.

Регистрация брака при беременности может производиться в день подачи заявления. Заявление о регистрации брака можно подать в онлайн-режиме. Как и где это сделать, вы можете узнать в нашей статье.

В результате признания брака недействительным наступают правовые последствия. Подробнее о них написано здесь.

Новый порядок заполнения таможенной декларации

Приказ ФТС от 24.08.2018 N 1329, новые правила с 13.09.2018

:

- для кого?

— участники ВЭД, которым открыт единый лицевой счет (ЕЛС) на уровне ФТС (ресурс

Лицевые счета – ЕЛС

); - изменяется перечень таможенных органов, осуществляющих администрирование ЕЛС;

- в графе «В» ДТ реквизиты платежных документов и способ уплаты таможенного платежа, иного платежа, взимание которого возложено на таможенные органы не заполняются

(элементы 4 – 6 графы «В» ДТ).

Графа «В» декларации на товары – БЫЛО:

Графа «В» декларации на товары – СТАЛО:

Важные особенности

Указанные ниже правила в обязательном порядке нужно иметь в виду:

- Книгу покупок допускается вести на бумажном носителе или в электронном формате.

- Ценовые параметры нужно отмечать в рублях. Существует лишь одно исключение в виде графы 15, которая оформляется при получении товаров, услуг или прав на имущество за валюты других государств).

- Чтобы не нарушать правил и правильно откорректировать ошибочную отметку, налогоплательщику надлежит зафиксировать счет-фактуру в дополнительном листе за тот же налоговый квартал, когда была оформлена первая счет-фактура. Таким же образом можно аннулировать документ.

- Оформленная в бумажном виде книга покупок по завершении очередного квартала (не позднее 25-го числа месяца, следующего за завершением квартала) обязательно нужно отдать на подпись начальника (или ответственного сотрудника), пронумеровать и прошнуровать все страницы, скрепив все печатью.

- Хранить книги покупок надлежит 4 года со дня последней отметки.