В этой статье я дам пошаговую инструкцию «для чайников» по процессу учета простого производства в 1С Бухгалтерии 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов;

- передача их в производство;

- возврат из производства готового изделия;

- расчет себестоимости продукции.

Этапы производства в 1С 8

Производственный процесс создания любого товара разделяется на несколько условных циклов:

- приобретение материалов;

- их передача в производство;

- выпуск готовой продукции;

- расчет себестоимости изготовленного товара.

Подробно рассмотрим, каким образом в 1С учитывается производство как процесс и как отражаются его этапы. В качестве инструмента будем использовать наиболее популярную и распространенную программу. позволяющую автоматизировать учет производства — «1С:Бухгалтерия предприятия 3.0». Примером будет выступать производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

Для того чтобы начать учет производства, необходимо определить номенклатуру выпускаемой продукции. Для выполнения этих действий в в системе 1С потребуется перейти в меню «Справочники», затем в раздел «Товары и услуги», где надо нажать на указатель «Номенклатура». Нажатие кнопки «Создать» вызовет всплывающее окно с надписью «Номенклатура (создание)». Здесь заполняются поля,в которые вносятся данные о наименовании продукции (краткое и полное название), единицы измерения и артикул. При дальнейших расчетах эти записи значительно упростят процедуру учета продукции. В используемом примере товаром будет выступать изготовленная из натуральной кожи черного цвета сумка.

После того, как в систему номенклатуры будут внесены хотя бы по единственному виду используемых материалов, система автоматически включает вкладку «Спецификация».

Спецификацией в общепринятом понимании называется документ, согласно которому устанавливаются требования к производству. Спецификация производимого товара — это утвержденный технологией перечень необходимых для пошива единицы изделия материалов и фурнитуры. Для рассматриваемого примера с сумкой в спецификацию входят следующие материалы:

- 40 см натуральной черной кожи;

- 20 м черных ниток;

- 1 шт. 30-сантиметровой молнии;

- 1 шт. 15-сантиметровой молнии.

Закупка и оприходование материалов в 1С

Для начала проведения учета производства в 1С потребуется определить смету расходов. Отдел закупок заключает договора на приобретение материалов для производства. В 1С можно зарегистрировать все заключенные договора, внести данные по счет-фактурам и счетам, привязанные конкретным договорам с поставщиками. Это выполняется в разделе «Покупки», где выбирается вкладка «Счет-фактуры полученные» либо «Счет от поставщика».

После того, как счет оплачивается, в 1С материалы принимаются на склад и не требуют повторно вводить в систему данные с перечнем закупленных материалов. Происходит автоматическая проводка счета 10 «Материалы» по дебету со счета 60 «Поставщики и подрядчики» кредита.

Поступление материалов от контрагента

Материал может поступать на склад при покупке у поставщика и в этом случае он учитывается через «Поступление товаров», открывающееся через «Покупки-Поступление (акты, накладные)». В списке документов по кнопке «Поступление» выбираем «Товары (накладная)».

Рис.4 Товары (накладная)

Здесь все вносится аналогично поступлению, только по счету учета материалов: количество поступаемого материала, его покупная цена; в шапке документа – склад, на котором он будет числиться.

Рис.5 Поступление материалов от контрагента

При проведении формируются проводки по оприходованию материалов, одновременно увеличивается задолженность перед поставщиком, а также создаются движения по регистру накопления «НДС предъявленный» для формирования книги покупок.

Передача материала для производства в 1С

После того как необходимые для производства товары появились на складе, в 1С появляется возможность формировать электронные документы в формате «Требование-накладная». Необходимость в создании этого документа объясняется тем, что он позволяет списать для производства находящиеся на складе материалы. Для создания в меню «Производство» нажимается кнопка «Создать», после чего вносятся сведения по материал и его количеству и счету списания.

Проведение в 1С документа «Требование-накладная» формирует проводку с кредит счета 10 (списание материалов) на дебет счета 20 (производство). Требование-накладная формируется или для одного из видов материалов, или для всех, необходимых для производства.

Следует обратить внимание на то, что учет в 1С дает возможность списания на производство исключительно того материала. который до этого был оприходован на складе. Это выступает в качестве дополнительного средства контроля за состоянием складского учета материалов и его фактического списания в производство.

Кроме того, верный выбор номенклатуры необходимых материалов позволяет избегать списания не относящихся к выпускаемому вид продукции материалов. В случаях, когда предприятие выпускает несколько различных видов продукции, внесение материалов в систему и контроль, осуществляемый в режиме номенклатуры, исключает появления в учете неточностей.

Пошив сумки требует списания в производство такого перечня материалов:

- ниток;

- натуральной кожи;

- фурнитуры;

- материала, необходимого для изготовления подкладки.

Из перечисленных расходов формируются переменные затраты на изготовления сумки.

Чтобы отразить постоянные производственные затраты потребуется снять флажок на пункте «Счета затрат» в формирующемся документе «Требование-накладная». Эта операция позволяет создать закладку для формирования закладки счетов затрат. Так как в рассматриваемом примере предприятие выпускает только дамские сумки и не занимается иной коммерческой деятельностью, связанные с оплатой труда управленческого аппарата расходы списываются как производственные.

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

- Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

- Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

- Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

- Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Учет выпуска готовой продукции в 1С

В соответствии с результатами работы смены создается соответствующий документ в меню «Производство». В нем должны отражаться результаты , выраженные в количестве единиц продукции (сумок), пошитых за одну смену.

Чтобы внести данные, потребуется нажать кнопку «Создать», после чего в справочнике «Номенклатура» выбирается конкретное изделие — кожаные черные сумки устанавливается количество изготовленных за смену единиц и плановую предполагаемую стоимость изделий (фактические результаты по стоимости рассчитываются по окончании месяца после того, как будут проведены все регламентные операции).

Следует обратить внимание на то. что отчет производства за каждую смену также может быть сформирован на основании данных, вносимых в «Требования-накладную».

Важно! В указанном документе потребуется выбрать «Готовую продукцию» — счет 43, и привязать спецификацию, относящуюся к конкретным сумкам, потому что иные изделия, несмотря на одинаковые затраты на их производство, могут быть другого цвета.

Нажатие кнопки «Заполнить» во вкладке «Материалы» позволяет 1С автоматически совершать перенос всех необходимых материалов из спецификации на производство одной единицы изделия. Одновременно с этим могут быть отредактированы количественные характеристики. Одновременно с этим списываются материалы, необходимые для производства:нитки, кожа, фурнитура, подкладочный материал.

При проведении операции происходит проводка Дебет «Основное производство»20 счета /Кредит «Материалы»10 счета.

Данная операция одновременно сопровождается проводкой по выпуску из производства готовой продукции: Дебет «Готовая продукция» счета 43/Кредит «Основное производство» счета 20.

Расчет себестоимости готовой продукции в 1С

Документы по отчету производства за каждую смену и «Требование-накладная» формируют аналогичные проводки по списанию на производство материалов (Дт-20 сч. Кт-10 сч.). Чтобы не происходило двойное списание одних и тех же материалов, необходимо провести отчет выпуска за мену — этот документ, кроме списания материалов для производства, формирует проводку и по их выпуску из производства.

Расчет фактической себестоимости для готовой продукции в системе 1С осуществляется по закрытию месяца проведением регламентной операции.Чтобы выполнить это действие, необходимо нажать кнопку«Создать» в разделе «Регламентные операции». После этого будет сформирован перечень доступных операций: «расчет налогов», «амортизация основных средств» и пр. Следует выбрать пункт, который предлагает закрыть счета 20, 23, 25, 26. По дебету счета «Основное производство» 20 отражаются затраты, отнесенные на производство, а по кредиту — готовая продукция, вышедшая из производства. Получаемая между кредитом счета 20 и дебетом разница и является фактической себестоимостью изготовленной конечной продукции.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

| Дебет | Кредит | Операция |

| 10 | 60 | Приобретены материалы |

| 19 | 60 | Продавец предъявил НДС |

| 10 | 60 (76 и др.) | Дополнительные затраты на приобретение материалов |

| 19 | 60 (76 и др.) | НДС с суммы дополнительных затрат |

| 68 | 19 | НДС со стоимости материалов и дополнительных затрат принят к вычету |

| 60 (76) | 51, 50 | Оплачены материалы и услуги иных контрагентов |

Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

| Дебет | Кредит | Операция |

| 10 | 98-2 | Получены в дар материалы |

| 10 | 60 (76 и др.) | Дополнительные затраты на приобретение материалов |

| 19 | 60 (76 и др.) | НДС с суммы дополнительных затрат |

| 68 | 19 | НДС с дополнительных затрат принят к вычету |

| 60 (76) | 51, 50 | Оплачены дополнительные затраты |

Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

| Дебет | Кредит | Операция |

| 10 | 75-1 | Материалы внесли в счет оплаты уставного капитала |

| 75-1 | 83 | Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли) |

| 19 | 83 (75-1) | Отражен НДС со стоимости материалов, восстановленный передающей стороной |

| 10 | 60 (76 и др.) | Дополнительные затраты по получению материалов |

| 19 | 60 (76 и др.) | НДС с суммы дополнительных затрат |

| 68 | 19 | НДС со стоимости материалов и дополнительных затрат принят к вычету |

| 60 (76) | 51, 50 | Оплачены дополнительные затраты |

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

| Дебет | Кредит | Операция |

| 10 | 01-в (91-1) | Оприходованы материалы от ликвидации основного средства |

| 10 | 60 (76 и др.) | Дополнительные затраты по получению и подготовке материалов |

| 19 | 60 (76 и др.) | НДС с суммы дополнительных затрат |

| 68 | 19 | НДС с дополнительных затрат принят к вычету |

| 60 (76) | 51, 50 | Оплачены дополнительные затраты |

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

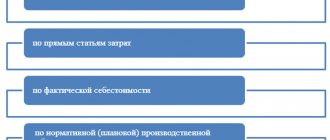

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

| Дебет | Кредит | Операция |

| 26 (44) | 10 | Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд |

| 20 (25, 29, 23) | 10 | Списана стоимость материалов, переданных или использованных в производстве |

| 08 | 10 | Списана стоимость материалов, переданных для создания внеоборотных активов |

| 91-2 | 10 | Списана стоимость материалов в прочие расходы (при продаже) |

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Учет незавершенного производства

Провести учет незавершенного производства в 1С:Бухгалтерия можно через использование документа «Инвентаризация НЗП», который предназначен для отображения результатов, полученных после инвентарной проверки производственных участков на наличие НЗП. Сформировать его требуется в следующих случаях:

если выпуск продукции (либо осуществление работ или предоставление услуг) происходил в течение всего месяца, однако был допущен перенос на следующий за ним месяц;

цикл работ длится больше месяца в результате по его окончании нет законченной продукции или законченных работ/выполненных услуг. Траты за прошедший месяц вносятся в состав НЗП и автоматически переносятся на следующий отчетный период.

Не требуется формирования учета незавершенного производства, когда оказание услуг, выполнение работ, выпуск продукции в течение месяца осуществлен, а остатков НЗП нет ( ежемесячно закрываются счета 23 и 20).

Для формирования документа потребуется заполнение следующих реквизитов:

- счета затрат, в котором отражается остаток в НЗП, могут быть выбраны вспомогательное или основное производство: счета 23 или 20.01;

- в случае, если настройки программы установлены так, что отмечена возможность ведения учета затрат по подразделениям, остаток в НПЗ отражается в Подразделение затрат,

- номенклатурная группа — отображается остаток в НПЗ в видах оказанных услуг, выполненных работ, выпущенной продукции;

- сумма остатка – суммарная оценка остатков НЗП, получаемая по данным бухучета

- сумма остатка – суммарная оценка остатков НЗП, получаемая по налоговому учету.

Возможны случаи, при которых отражение фактов инвентаризации суммарная оценка в бухучете будет присутствовать, но ее не будет в налоговом учете. Или обратная ситуация: наличие оценки в налоговом учете и его отсутствие в учете бухгалтерском.

Формирование себестоимости продукции может включать в себя данные по стоимости незавершенного производства за прошедший месяц. При этом важно учитывать, что незавершенным производством считается та продукция, которая не прошла всех этапов (стадий) производственных операций на конкретную дату. Во время учета НЗП также может применяться «Полуфабрикаты собственного производства» — счет 21.

3.3. Оформление выпуска продукции, списание затрат на выпуск.

Для оформления выпуска продукции используется документ «Выпуск продукции и выполнение работ» (меню «Производство»). При этом, если в ресурсной спецификации в качестве выходного изделия была выбрана номенклатура с типом «Товар» то в документе выпуска также будет «Товар», в противном случае в документе выпуска необходимо указывать номенклатуру с типом «Работа».

Документ выпуска можно создавать вручную «с нуля», но гораздо быстрее создать его на основании исходного заказа клиента. В таком случае документ заполнится автоматически.

На первой закладке указаны сведения об организации, подразделении, складе, а также выбран вид цены (для формирования предварительной себестоимости в бухгалтерской проводке). Также выбирается «Направление выпуска»: если факт данного выпуска необходимо фиксировать в бух. учете то необходимо выбирать «На склад». В случае, если данным документом регистрируется выпуск полуфабриката/работы, который впоследствии будет участвовать в процессе производства другой продукции (или будет передан в другое подразделение), то необходимо выбирать «В подразделение» (в таком случае бух. проводка сформирована не будет).

На закладке «Товары и работы» указывается номенклатурный перечень выпускаемой продукции/работ с указанием количества, используемой спецификации и варианта определения стоимости выходного изделия.

Теперь необходимо списать материалы и работы на себестоимость выпуска. Для этого нужно заполнить документ «Списание затрат на выпуск»

В открывшейся форме показаны все спецификации, по которым был выпуск продукции (в нашем случае одна спецификация). В командной панели выберем «Списать затраты на выпуск».

Открылась форма нового документа «Списание затрат на выпуск», поля документа заполнились автоматически.

На закладке «Выходные изделия» заполнены данные о продукции и количестве выпуска. На закладке «Материалы и работы» перечислены все материальные ценности и работы, указанные в ресурсной спецификации. Если имеет место фактический перерасход (в сравнении с ресурсной спецификацией), есть возможность ручной корректировки данных о количестве в документе.

На закладке «Трудозатраты» перечислены все виды работ, которые будут учтены в себестоимости в качестве расходов на оплату труда. Проведем документ и закроем его.

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

По средней себестоимости

Метод «по средней себестоимости» является наиболее простым и поэтому самым распространенным.

Для начала определим среднюю стоимость отпущенных материалов.

Для этого определим стоимость всех материалов нашего вида, находящихся на складе:

2000 руб. + 4400 руб. + 3150 руб. +9500 руб. = 18750 руб.

Далее, определим общее количество нашего материала на складе:

100 ед. + 200 ед. + 150 ед. + 400 ед. = 850 ед.

И теперь, разделим общую сумму на общее количество, таким образом мы получим среднюю себестоимость материала на складе.

18750 руб./850 ед. = 22,059 руб.

То есть, средняя себестоимость материала составляет 22 руб. 06 коп.

Соответственно, когда мы будем списывать материал в производство данным методом, то получим следующий результат:

22,06 х 600 ед. = 13 236 руб.

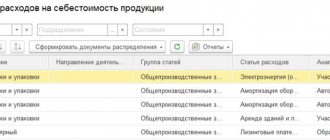

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента — «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные — это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам — счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

Итоги

Как в бухгалтерском, так и в налоговом учете оприходованные ВО уменьшают сумму материальных расходов. Организация должна выбрать способ определения цены, по которой ВО будут оприходованы в учете, и закрепить это в учетной политике.

Для многих производств также актуально наличие возвратной тары, об учете которой читайте в статье «Учет возвратной тары: цена, проводки, налоги».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.