Законодательство предусматривает возможность получения работающим официально человеком дополнительных дней отдыха, которые оплачиваются руководством компании.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

Предоставление такого вида отпуска осуществляется вместе с основным ежегодным отпуском в качестве его продолжения или отдельно по желанию сотрудника (ст. 114, 116 ТК РФ).

Кому полагается

Кроме минимальных 28 дней, которые предоставляются всем работающим, некоторым счастливчикам дают еще и добавочные дни. В ст. 116 ТК РФ указаны категории работников, которые могут претендовать на большее число дней. Если обобщить, то это:

- Лица, занятые на вредных или опасных работах, а также осуществляющие свою трудовую деятельность в районах Крайнего Севера или приравненных к ним.

- Государственные, муниципальные служащие и служащие прокуратуры, ОВД, следственного комитета и т. п.

- Сотрудники с ненормированным рабочим днем.

- Иные работники в силу внутренних положений организации.

Какие регионы относятся или приравнены?

Совет Министров СССР 03.01.1983 определил районы Крайнего Севера и все территории, которые приравнены к нему. После того, как в силу вступило Постановление № 12, появился единый Перечень северных местностей, который постоянно изменяют. В последний раз его редактировали в 2021 году. К районам Крайнего Севера относятся:

- Все острова Северного Ледовитого океана и его морей.

- Острова Берингова моря.

- Острова Охотского моря.

- АССР: Якутская.

- Автономные округа: Чукотский, Березовский, Белоярский.

- Области: Архангельская, Мурманская, Тюменская, Красноярский край, Камчатский край.

- Города: Северодвинск, Воркута, Инта, Печора, Игарка, Норильск, Костомукша, Оха, Петрозаводск, Сортавала, Кандалакшу.

- Районы: Мезенский, Лешуконский, Пинежский, Усинский, Ижемский, Усть-Цилемский, Печорский, Северо-Енисейский, Туруханский, Катангский; Беломорский, Калевальский, Кемский, Лоухский, Аяно-Майский, Кондопожский, Лахденпохский, Медвежьегорский, Олонецкий, Питкярантский, Прионежский, Пряжинский, Пудожский, Суоярвский, Охотский, Курильский, Ногликский, Охинский, Северо-Курильский, Южно-Курильский, Монгун-Тайгинский, Тоджинский.

- Села: Усть-Лыжа, Шынаан.

Территории, приравненные к Крайнему Северу:

- Автономные округа: Ханты-Мансийский.

- Области: Пермский край, Сахалинская область.

- Города: Архангельск, Новодвинск, Онега, Котлас, Коряжма, Ухта, Сыктывкар, Колпашево, Стрежевой, Енисейск, Лесосибирск, Бодайбо, Усть-Илимск, Усть-Кут, Братск, Зея, Тында, Амурск, Комсомольск-на-Амуре, Николаевск-на-Амуре, Советская Гавань, Кызыл.

- Районы: Плесецкий, Приморский, Онежский, Холмогорский, Виноградовский, Верхнетоемский, Ленский, Вельский, Вилегодский, Каргопольский, Коношский, Котласский, Красноборский, Няндомский, Устьянский, Шенкурский; Вуктыльский, Сосногорский, Троицко-Печорский, Удорский, Княжпогостский, Койгородский, Корткеросский, Прилузский, Сыктывдинский, Сысольский, Усть-Вымский, Усть-Куломский, Муезерский, Сегежский, Уватский, Александровский, Бакчарский, Верхнекетский, Каргасокский, Колпашевский, Кривошеинский, Молчановский, Парабельский, Чаинский, Тегульдетский, Богучанский, Енисейский, Кежемский, Мотыгинский, Бодайбинский, Братский, Казачинско-Ленский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский, Усть-Кутский, Баунтовский, Северо-Байкальский, Баргузинский, Курумканский, Окинский, Муйский, Каларский, Тунгиро-Олекминский, Тунгокоченский, Зейский, Селемджинский, Тындинский, Дальнегорский, Кавалеровский, Ольгинский, Тернейский, Ванинский, Верхнебуреинский, Комсомольский, Николаевский, имени Полины Осипенко, Советско-Гаванский, Солнечный, Тугуро-Чумиканский, Ульчский, Бай-Тайгинский, Барун-Хемчикский, Дзун-Хемчикский, Каа-Хемский, Кызылский, Овюрский, Пий-Хемский, Сут-Хольский, Тандинский, Тес-Хемский, Чаа-Хольский, Чеди-Хольский, Улуг-Хемский, Эрзинский; Кош-Агачский, Улаганский.

- Рабочие поселки: Восток, Эльбан.

Важно! Прежде чем требовать дополнительные льготы северянина, внимательно ознакомьтесь с Перечнем.

Как оформить

Он может предоставляться как совместно с основным периодом отдыха, так и отдельно от него.

Чтобы получить заветные дни, необходимо письменно обратиться к работодателю. Форма обращения может быть свободной, но может быть установлена учетной политикой организации. В первом случае можно воспользоваться подходящим образцом из тех, что мы предлагаем ниже. Во втором — установленной формой, ее предоставляет отдел кадров.

После этого потребуется издать приказ, в котором указывается период работы, за который сотруднику предоставляются добавочные отпускные дни. Ознакомление сотрудника с таким приказом обязательно.

Кроме того, требуется внести данные из приказа в карточку Т-2.

Как отразить отпускные в бухгалтерском учете?

Выплаты, произведенные в связи с ДО, относятся к расходам по обычным формам деятельности предприятия. Отражать их нужно по дебету учета расходов на производство. Корреспонденция – счет 70 «Расчеты с персоналом».

ВАЖНО! Если совокупная длительность ежегодного отдыха сотрудника (включая ДО) превышает 28 дней, выплаты за последующие дни будут включены в состав бухгалтерского убытка.

При выдаче отпускных образуется постоянное налоговое обязательство. Его нужно отразить по дебетовому счету 99 «Прибыль и траты». Корреспонденция – кредитовый счет 68 «Расчеты по налогам»

НДФЛ при выплатах в связи с ДО

НДФЛ удерживается в дату выплаты средств работнику. Данное правило изложено в пункте 4 статьи 226 НК. Согласно статьям 209 и 210 НК отпускные являются налогооблагаемым доходом сотрудника. НДФЛ будут удерживаться в любом случае, даже если ДО предоставляется работнику в связи со вредными условиями труда.

ВАЖНО! Дополнительный отпуск положен лицам, подвергнувшимся действию радиации во время катастрофы на Чернобыльской АЭС. Он, согласно положениям письма Минфина от 23 июля 2010 года, облагаться НДФЛ не будет.

Удержание страховых взносов

Согласно части 1 статьи 7 ФЗ №212 отпускные по дополнительному отдыху облагаются страховыми взносами. Существует только одно исключение – выплаты в связи с отпуском, предоставленным людям, подвергнутым радиации вследствие катастрофы на Чернобыльской АЭС. Это особый случай, так как выплаты являются скорее не отпускными, а компенсацией за вред здоровью. Данная форма компенсации не облагается НДФЛ и страховыми взносами.

Включение отпускных по ДО в состав расходов по налогу на прибыль

Траты налогоплательщика – это любые начисления сотрудникам: зарплата, компенсации, различные стимулирующие начисления, отпускные (согласно статье 255 НК РФ). Траты будут признаны расходами в целях оплаты налогов только в том случае, если они подтверждены первичной документацией. Налогооблагаемой базой являются только выплаты по ДО, продолжительность которого установлена законодательством.

Если длительность отпуска превышает установленные сроки, выплаты по оставшимся дням не относятся к налогооблагаемой базе.

Налогооблагаемой базой согласно пункту 24 статьи 270 НК РФ не будут считаться выплаты по ДО, который предоставлен на основании коллективных договоров и нормативных актов предприятия. К примеру, на предприятии работает сотрудник с инвалидностью. Данной категории служащих не предоставляется согласно закону дополнительный отпуск. Однако работодатель может самостоятельно установить ДО для сотрудника. Предоставляться отпуск будет на основании нормативных актов предприятия. Отпускные, выдаваемые на период отдыха, не будут считаться налогооблагаемой базой.

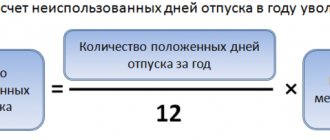

Компенсация за неиспользованную часть

Денежную компенсацию можно получить только за те дни, которые превышают базовые 28. Такая замена осуществляется по просьбе работника. Для этого тоже понадобится составить заявление на компенсацию за неиспользованные отпускные дни.

Если такое обращение поступило от беременной женщины, несовершеннолетнего, работающего по ненормированному рабочему дню или на вредном производстве, то в удовлетворении просьбы надо отказать со ссылкой на ч. 3 ст. 126 ТК РФ. Этим категориям сотрудников замена отдыха денежной выплатой не полагается.

Порядок оформления и оплаты дополнительного отпуска

Во всех документах компании оформленный дополнительный отпуск для сотрудников должен быть прописан и зафиксирован отдельно от основного.

Уведомление

Наниматель обязан уведомить трудящегося о предстоящем отпуске в срок не менее, чем за 14 суток до его начала. В противном случае работник имеет полное право требовать перенос даты.

Для уведомления не предусмотрено стандартного бланка, самое главное – в нем должна содержаться информация о длительности и датах начала и завершения отпуска.

Заявление

Составление заявления сотрудником является обязательным только в том случае, если предпочтительное время отдыха не совпадает с установленным в графике. В некоторых компаниях существует практика написания заявления в любом случае вне зависимости от следования графику.

Стандартного бланка не существует, но обязательно нужно указать просьбу о предоставлении отпуска, причину и продолжительность отсутствия на рабочем месте.

Приказ

Для составления приказа используется стандартизированная форма Т-6 либо разработанная руководством, но с применением требуемых реквизитов.

Дополнительный отпуск указывается в разделе «Б», в котором требуется указать название отпуска и его период.

Требуется подпись руководителя, отметка работника об ознакомлении и регистрация в специальной книге.

Записка-расчет

Для расчета размера оплаты оплачиваемого дополнительного отпуска составляется документ по форме Т-60, лицевую сторону которого заполняет кадровик, а оборотную – бухгалтерия. Обязательно указание реквизитов банковского документа, по которому будет произведена выплата денег трудящемуся.

Выплата отпускных

Правила выплат действуют аналогично правилам выплат по основному отпуску. Работодатель обязан рассчитаться с рабочим не позднее, чем за 3 дня до начала отпуска. Произвести оплату можно как наличными, так и переводом на карту.

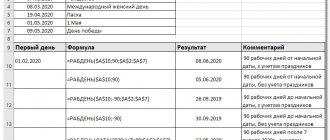

Формула расчета: СрД * Кд = До,

где СрД – средняя оплата за день, Кд-количество дней отпуска.

Праздничные дни не считаются отпускными, они переносятся на послеотпускной период и не оплачиваются, т. е. работник будет дольше отсутствовать на рабочем месте.

Калькулятор расчета отпускных

| Период отпуска: | = 0 |

| Расчетный период: |

| Месяцы | Дни для расчета | Начисления |

| Итого | — |

| Сумма отпускных: | дней × руб. = руб. |

| НДФЛ 13%: | руб. |

| К выплате без НДФЛ: | руб. |

Ответственность за непредоставление

На основании полученного заявления или по графику отпусков работодатель выделяет и оплачивает указанное количество дней отдыха или денежную компенсацию.

Если работодатель отказывается предоставить дополнительный отпуск работающим или компенсировать дополнительные оплачиваемые выходные, на предприятие и его должностных лиц накладывается штраф (ст. 5.27 КоАП РФ).

В случае неоднократного нарушения должностное лицо дисквалифицируется на срок до 3 лет.

Необходимо отметить, что компенсация дней отдыха деньгами является правом работодателя, обязанность на выплату компенсации возникает у предприятия только в случае увольнения работника при условии, что у него остались неиспользованные дни отпуска.

Кому еще положен дополнительный оплачиваемый отпуск

Помимо наиболее распространенных категорий работников, о которых мы рассказали выше, есть и другие, кому положен ЕДОО. Это, в частности:

- спортсмены и тренеры (доп. отпуск минимум 4 календарных дня) (ч. 2 ст. 348.10 ТК РФ);

- спасатели профессиональных аварийно-спасательных служб и формирований, которые участвуют в работах по ликвидации чрезвычайных ситуаций (до 15 суток ежегодного дополнительного оплачиваемого отпуска из расчета один день отпуска за 24 ч работ) (п. 6 ст. 28 Федерального закона от 22.08.1995 № 151-ФЗ);

- работники территориальных органов Чеченской Республики, а также все работники, командированные в Чечню (отпуск из расчета 2 календарных дня за каждый полный месяц работы на этой территории) (п. 5 постановления Правительства РФ от 31.12.1994 № 1440);

- некоторые категории медработников, например участвующие в оказании психиатрической помощи (от 14 до 35 календарных дней отпуска – в зависимости от должности) (абз. 1 и ч. 1 ст. 22 Закона РФ от 02.07.1992 № 3185-1, разд. I Перечня, утв. постановлением Правительства РФ от 06.06.2013 № 482).

Что еще надо знать

Право на отпуск возникает у сотрудника после 6 месяцев работы в компании. Если добавочные дни приходятся на государственные праздничные дни, то они не включаются в число календарных дней отдыха и не оплачиваются (статья 151 «Исчисление продолжительности отпусков», часть первая статьи 147).

Можно как объединять положенные дни с регулярным отпуском, так и воспользоваться своим правом в удобное время по согласованию с работодателем. Важно, чтобы один из периодов составлял 14 дней непрерывно. В табеле учета рабочего времени добавочные выходные дни обозначаются буквенным кодом «ОД» или цифровым кодом «10». Если на время дополнительного оплачиваемого отпуска выпадают нерабочие праздничные дни, то в табеле это обозначается буквенным кодом «В» или цифровым кодом «26».

Образцы заявлений

В основной и дополнительный оплачиваемые отпуска работники обязаны уходить по графику. Тогда писать заявление не нужно. Но если сотрудник с согласия работодателя отправляется отдыхать вне графика или хочет получить денежную выплату, то заявление необходимо.

Образец заявления на предоставление дополнительных дней ежегодного отпуска

Образец заявления на предоставление компенсации за дополнительный ежегодный отпуск

3. Отпускные

3.1. Для целей расчета отпускных используется расчетный период, который охватывает последние 12 календарных месяцев перед предоставлением отпуска.

3.2. Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) [можно предусмотреть иные периоды для расчета средней заработной платы, если это не ухудшает положение работников].

3.3. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат.

3.4. В расчете не участвуют выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

3.5. Из расчетного периода исключается время, а также начисленные за это время суммы, когда:

А) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

Б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

В) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

Г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

Д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

Е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

3.6. Отпускные, начисленные работнику за дополнительный отпуск, облагаются НДФЛ в общеустановленном порядке.

Суммы оплаты дополнительного отпуска, связанного с возмещением вреда, причиненного гражданам, подвергшимся воздействию радиации вследствие ядерных испытаний на Семипалатинском полигоне и катастрофы на Чернобыльской АЭС, не подлежат обложению НДФЛ.

назад к оглавлению