Главная / Трудовое право / Оплата и выплаты / Заработная плата

Назад

Опубликовано: 16.03.2016

Время на чтение: 8 мин

1

3971

Командировка связана с выполнением работником трудовых функций, поэтому она подлежит обязательной оплате. Определенные особенности при этом возникают в том случае, если какие-либо ее дни совпадают с выходными.

Мы определим, каков при этом порядок оплаты и как работнику может быть компенсирован его потерянный выходной день.

- Правила оплаты командировки в выходные и праздничные дни

- Порядок оплаты и пример расчета

- Как учесть оплату при расчете налога на прибыль?

- Как возместить работнику потерянный выходной

Где сказано про оплату командировки

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

ВАЖНО. Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника. Днем приезда из командировки считается дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки. Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять средний заработок за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить. Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления). Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ).

СПРАВКА. Согласно статье 153 ТК РФ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится (средний заработок не начисляется). Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере). Обратите внимание, что «рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, п. 9 Положения о командировках).

Рассчитывать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

Итоги

Оплата командировки в выходной день при условии правильного оформления документов производится не менее чем в двойном размере. Для возмещения командировочных расходов сотруднику необходимо собрать все документы об оплате: чеки, квитанции, платежные поручения, и тогда все его расходы будут компенсированы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением среднего заработка за выходные дни, которые командированный работник провел в пути. Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п. Считаются ли дни, проведенные в пути, работой? Надо ли их оплачивать в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы. Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда России от 13.10.17 № 14-2/В-921, от 05.09.13 № 14-2/3044898-4415 и от 25.12.13 № 14-2-337.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить и предоставить отгул, либо оплатить работу в этот день в двойном размере. Плату за выходные в пути также правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.00 этого же дня, то за субботу и воскресенье средний заработок начислять не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

СОВЕТ. По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Когда взять отгул

Отгул работник вправе взять по своему желанию. Это может быть один из дней месяца поездки, либо в любой из последующих. Работник может также присоединить отгул к своему ежегодному отпуску. Однако в данном случае нужно быть осторожными, так как если у работника накопится большое количество отгулов, а работник увольняется, ему придется их предоставить или компенсировать. Работодатель во внутренних нормативных документах компании может этот момент предусмотреть, например, установив конкретный срок, в течение которого имеющимся правом на отгул работник должен воспользоваться. Например, в течение одного года после возникновения на отгул соответствующего права. Прописывается это также может в трудовом или коллективном договоре при установлении размера компенсации за работу в выходной. Размер компенсации работодатель может предусмотреть и в большем размере, главное, чтобы она не была меньше, чем предусмотрена трудовым законодательством (

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

ВНИМАНИЕ. В отношении командированного сотрудника коды В и 26 в Табеле учета рабочего времени не используются. Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03. Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда России от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб-сервисе Вести бесплатно

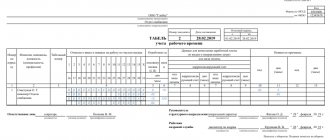

Как заполнить табель учета рабочего времени

День отъезда в командировку (либо день возвращения из нее), совпадающий с выходным или праздником, нужно правильно отразить в табеле учета рабочего времени (унифицированная форма № Т-13, утв. постановлением Госкомстата РФ от 05.01.04 № 1). Кадровик должен сделать в соответствующей ячейке сразу две отметки, разделив их знаком «/». Первая — это «служебная командировка», которая обозначается буквенным кодом «К» или цифровым кодом «06». Вторая — это «продолжительность работы в выходные и нерабочие праздничные дни», которая обозначается буквенным кодом «РВ» или цифровым кодом «03».

Бесплатно вести табель учета рабочего времени в бухгалтерском веб‑сервисе

Также необходимо указать в табеле количество часов, которые оплачиваются работодателем. Если оплата производится из расчета часовой ставки, то нужно поставить то количество часов, которое человек фактически провел в дороге (в нашем примере 1 это значение равно 21). Если оплата производится из расчета дневной ставки (как в нашем примере 2), то следует поставить цифру 8.

Далее надо верно учесть такой день при внесении итоговых сведений в табель. В частности, в графах 5 и 6 (предназначены для указания отработанных дней и часов) проставить числа, при определении которых учитывались часы и дни отъезда в командировку и возвращения из нее. На основании этого показателя бухгалтер начислит сотруднику зарплату за время, проведенное в дороге. Плюс к этому часы и дни отъезда в командировку и возвращения из нее нужно учесть при заполнении граф 10-13 (предназначены для указания причин неявки). На основании этого показателя бухгалтер начислит сотруднику суточные за дни, проведенные в дороге.

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем. Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни. А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 3 ст. 217, п. 2 ст. 422 НК РФ).

Средний заработок, начисленный за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни (письмо ФНС России от 17.04.18 № БС-4-11/[email protected]).

ВНИМАНИЕ. Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику за выходные дни, расценивается как заработная плата.

Для целей НДФЛ датой фактического получения дохода в виде среднего заработка, выплаченного за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход. Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ). Страховые взносы необходимо начислить одновременно с начислением среднего заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424, п. 1 ст. 421 НК РФ). Вся сумма оплаты командировки в 2021 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ). В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит средний заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути. Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке.

Порядок оплаты и пример расчета

Что касается оплаты, то часть суммы (аванс) выплачивается перед отъездом, а остаток уже после возвращения. Все понесенные расходы (жилье, проезд, питание) сотрудник должен подтвердить документально, после чего работодатель обязан будет их возместить. Если авансовой суммы было мало или слишком много, излишки компенсируются одной из сторон.

Повышенная оплата устанавливается в зависимости от принятой на предприятии системы оплаты:

- сдельщикам – не менее чем по удвоенной сдельной расценке;

- работникам, получающим оклад – не меньше чем одна дневная или часовая ставка помимо установленного оклада;

- сотрудникам, которые получают зарплату по ставкам – не менее чем двойная дневная или часовая тарифная ставка.

При этом начисление повышенной оплаты происходит только за те дни или часы, которые выпали на выходной.

Например, сотрудник Локошко Д.О. был отправлен в служебную командировку на период с 17 по 19 марта 2021 года. При этом имеются такие данные:

- сотрудник работает на условиях восьмичасового рабочего дня и пятидневной рабочей недели;

- должностной оклад составляет 28 000 руб.;

- среднедневной заработок равен 1300 руб.;

- 17 и 18 марта были отработаны полностью;

- 19 марта занимался рабочими вопросами в течение 5 часов.

Поскольку 19 марта выпадает на субботу, то есть на выходной день, за него полагается повышенная оплата.

Для ее расчета необходимо определить, сколько денег работник получает за 1 час:

Ч = 28 000 / 22 / 8 = 160 руб.

За обычные дни командировки работник получает свой среднедневной заработок, поэтому итоговая сумма к оплате составит:

К = 1300 + 1300 + 160 * 5 * 2 = 4200 руб.

За три дня командировки сотрудник должен получить оплату не менее чем 4200 руб. Стоит учесть, что в эту сумму не включены другие доплаты, которые также полагаются сотруднику: суточные, деньги на проезд, проживание и другие необходимые расходы.