Как всегда, мы постараемся ответить на вопрос «Как Отразить Декретные В Рсв 2020». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки. Указываем код ИФНС и код местонахождения.

Облагаемые и не облагаемые страховыми взносами выплаты

Выплаты, осуществляемые работодателем в пользу сотрудников, подразделяются на облагаемые взносами, не облагаемые либо облагаемые частично. Именно от этого фактора зависит характер отражения компенсации в расчете по страховым взносам.

Обложению взносами подлежат те выплаты, которые предусмотрены трудовым, авторским, гражданско-правовым договором: это оплата за выполнение трудовых обязанностей, прописанных в договоре, премии производственного назначения.

Объект обложения взносами не возникает:

- при не связанных с заключенным договором выплатах (например, при оказании матпомощи в связи со смертью близкого родственника);

- при возмещаемых Фондом социального страхования выплатах (пособия по беременности и родам, по временной нетрудоспособности, по уходу за ребенком до полутора лет).

Частично облагаются взносами суточные, материальная помощь, предусмотренная трудовым или коллективным договором.

Обратите внимание! С отчетной кампании за 2020 год применяется новый бланк, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/[email protected]

Какие изменения внесены в формуляр, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Рассмотрим на примерах, как отражаются различные выплаты в отчете.

Где в РСВ показываются субсидии, полученные на выплату заработной платы

За апрель и май 2021 года, в соответствии с постановлением Правительства РФ от 24.04.2020 № 576, субъектам малого и среднего бизнеса государство выдало субсидии в качестве одной из мер поддержки. Основное назначение такой помощи — компенсация затрат хозсубъектов, в том числе и по оплате труда работников.

Эта фраза и сбила с толку многих неопытных бухгалтеров, которые решили показать полученную субсидию в расчете по страховым взносам. Однако делать этого не стоит. Ведь объектом обложения, как мы уже говорили, выступает начисленное вознаграждения в пользу работника.

Внимание! Получение субсидии, размер которой хоть и рассчитывался с учетом работающего персонала, не является объектом обложения. Исчислять страховые взносы нужно только после того, как за счет нее произведут начисление и выплату работнику.

Зарплата в стандартном порядке отражается во всех разделах — 1 и 3 расчета, как в общей сумме выплат (строки 050 приложения 1, 040 приложения 2 и 140 приложения 3), так и в базе по взносам (строки 050 приложений 1 и 2 и строка 150 раздела 3).

Таблица 2 в 4-ФСС: правила заполнения в 2021 году

И обновленная форма 4-ФСС должна была применяться страхователями уже с отчета за 9 месяцев 2021 года (Информация ФСС от 30.06.2020). Напомним, что июньские обновления формы 4-ФСС предусматривали следующие изменения: на титульном листе после поля «ОКВЭД» было добавлено поле «Бюджетная организация». В этом поле бюджетные организации должны указывать источник финансирования (1 — Федеральный бюджет, 2 — Бюджет субъекта РФ, 3 — Бюджет муниципального образования 4 — Смешанное финансирование)

Больничные пособия, возмещаемые Фондом социального страхования

Разберем пособия, выплачиваемые на основании листков нетрудоспособности, за постановку на учет в ранние сроки беременности, единовременные по рождению ребенка, по уходу за ребенком до полутора лет, которые не подлежат обложению страховыми взносами.

В общих случаях все эти пособия либо возмещаются работодателю соцстрахом, либо выплачиваются напрямую самому работнику, минуя работодателя. Исключением являются только три дня пособия по временной нетрудоспособности — они оплачиваются работодателем из собственных средств.

Обратите внимание! В определенных случаях, например при карантине (код причины нетрудоспособности — 03), все дни оплачиваются ФСС.

Сумма оплаты за три дня попадет в подразделы 1.1, 1.2 и приложение 2. Во всех указанных частях отчета эта сумма должна быть отражена в строках:

- с общей величиной выплат — строка 030 подразделов 1.1 и 1.2 и строка 020 приложения 2;

- суммами, не подлежащих обложению взносами — строки 040 и 030 соответственно.

Таким образом, в базу для исчисления оплата пособия средствами работодателя — строки 050 указанных разделов — попасть не должна.

В разделе 3 больничный за счет работодателя показывается в общей сумме выплат в пользу физического лица (строка 140).

Отражение в расчете сумм, возмещаемых фондом, зависит от участия субъекта РФ в проекте ФСС.

Регион участвует в пилотном проекте

В регионе — участнике пилотного проекта ФСС напрямую перечисляет деньги лицу при наступлении страхового случая, но только после получения всех необходимых документов от работодателя. В связи с этим последний никаких выплат не производит (кроме первых трех дней больничного).

В приложении 2 в поле «Признак выплат» указывается код «1», определяющий участие в проекте.

В этом случае пособия не попадают в РСВ, строки 070 и 080 приложения 2 не заполняются и, соответственно, не требуется расшифровка из приложений 3 и 4. Также эти выплаты не попадут в раздел 3.

Обратите внимание! Если регион присоединяется к проекту в середине года, например с 1 июля, допускается заполнение указанных строк и разделов суммами пособий, относящихся к допилотному периоду.

Регион не участвует в пилотном проекте ФСС

Если в регионе продолжает действовать зачетная система, то отражать все соцстраховские выплаты в подразделах 1.1, 1.2 и приложении 2 нужно аналогично пособию за первые три дня больничного, оплачиваемого средствами работодателя. В приложении 2 в поле «Признак выплат» ставится код «2», подразумевающий применение зачетной системы:

Помимо этого есть нюансы в заполнении приложения 2, а также появляется необходимость в заполнении приложений 3 и 4.

В РСВ пособия по временной нетрудоспособности, декретные суммы и суммы по уходу за ребенком, выплаченные работникам, должны быть отражены по строке 070 «Произведено расходов на выплату страхового обеспечения» приложения 2. Это означает, что данные суммы подлежат возмещению из средств ФСС.

В строке 080 суммы отразятся, если ФСС осуществил возмещение в течение отчетного периода.

Строка 090 рассчитывается с учетом исчисленных взносов, а также сумм, подлежащих возмещению и уже возмещенных фондом. Формула выглядит следующим образом (все строки относятся к приложению 2):

Строка 090 = Строка 060 – Строка 070 + Строка 080.

Важно! Перечисление взносов страхователем в госказну в течение отчетного периода не учитывается в расчете показателя строки 090.

Заполнение строки 070 приложения 2 автоматически предполагает заполнение приложений 3 или 4 расчета по страховым взносам, которые и будут расшифровывать указанную строчку.

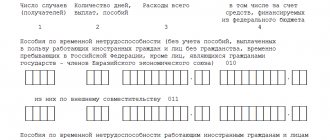

Так, если речь идет об оплате больничного листа по болезни, то заполняются строки 010, 011, 020, 021 приложения 3 РСВ — количеством дней (выплат) пособий, числом случаев, общей выплаченной суммой и выделенной суммой из федерального бюджета. Отдельно выделяются пособия, выплаченные совместителям, иностранцам и лицам без гражданства, и из последних также выделяются больничные, выплаченные совместителям.

При выплате пособий, связанных с декретом, заполняются строки 030 (пособие по БиР с выделением совместителей — 031), 040 (за постановку на учет в ранние сроки беременности), 050 (единовременное по рождению ребенка), 060 (по уходу за ребенком, с разбивкой: за первым — 061, за вторым и последующими — 062).

Приложение 4 заполняется, если возмещение пособий финансируется из федерального бюджета.

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года код 2 в поле «признак выплат» больше на применяется, т.к. все регионы РФ переходят на прямые выплаты из ФСС.

Кто сдает РСВ

Для начала определимся, кто обязан сдавать расчет. Его должны представить все юрлица и предприниматели с сотрудниками. Подразделения сдают форму, если они сами начисляют зарплату и перечисляют взносы. Соответственно, расчет требуется от всех страхователей, у которых работают застрахованные лица. Основные группы застрахованных лиц:

- работники, заключившие с организацией срочные и бессрочные трудовые договоры;

- подрядчики — физические лица, выполняющие работы на основании договоров подряда или договоров оказания услуг;

- генеральный директор, если он является единственным учредителем предприятия.

Даже если деятельность на предприятии в течение отчетного периода не велась, расчет все равно представляется в ИФНС. Если выплаты физлицам не производились, движений по счетам не было, то в ИФНС отправляется нулевой отчет.

Если численность физлиц, которые получали выплаты и иные вознаграждения в отчетном периоде, более 10 человек (обратите внимание, численность учитывается за весь отчетный период, а не по фактическому наличию сотрудников на момент подготовки и сдачи отчета), то, согласно п. 10 ст. 431 НК РФ, такая организация должна представить расчет в электронном виде и отправить его по интернету. Работодатели с количеством персонала 10 человек или меньше могут представить отчет на бумаге.

Где показать в РСВ пособие до трех лет

Работники, пребывающие в отпуске по уходу за ребенком до трех лет, должны быть учтены при указании численности в приложениях 1 и 2 к разделу 1 (строка 010). Ведь они не перестают быть застрахованными лицами. Если сотрудник не получал облагаемых взносами выплат, то в строку 020 подразделов 1.1 и 1.2 и строку 015 приложения 2 он не попадет.

Пособие до полутора лет возмещается соцстрахом. Как его отражать, мы рассказали выше. Теперь же выясним, что делать с выплатами, производимыми сотрудникам в отпуске по уходу за ребенком от полутора до трех лет.

Если работодатель по своей инициативе платит сотруднику дополнительные денежные средства, связанные с отпуском по уходу за ребенком до трех лет, то они сформируют базу по всем видам взносов.

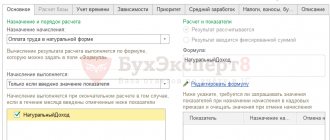

Как правильно заполнить ерсв если были выплаты по бир пример

Следующая выплата, которую нужно отразить в третьем приложении, это ежемесячное пособие по уходу за ребенком. Для этого воспользуемся строками 060 и 061, так как по условиям примера малыш у нас первый. Столбец 1 оформляется аналогично всем предыдущим, останавливаться на нем не будем.

Рекомендуем прочесть: Если Квартира Куплена В 2021г Продана В 2021г Нужно Ли Подавать 3 Ндфл

Как правильно заполнить ерсв если были выплаты по бир примеры

Лист предназначен для исчисления дополнительных социальных взносов по гражданским летчикам и шахтерам, добывающим уголь. В разделе нужно указать количество застрахованных сотрудников, размеры выплат, облагаемую базу и величину взносов;

Лист предназначен для исчисления дополнительных социальных взносов по гражданским летчикам и шахтерам, добывающим уголь. В разделе нужно указать количество застрахованных сотрудников, размеры выплат, облагаемую базу и величину взносов;

Лист используется некоммерческими организациями на УСН, которые занимаются социально значимыми видами деятельности согласно подп. 7 п. 1 ст. 427 НК РФ. Использование льготного типа страхования разрешается, если доход от этих типов деятельности, а также целевых поступлений и грантов составляет не меньше 70% от общего дохода;

Приложение 3 к Разделу 1

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Теперь рассмотрим пошаговое заполнение формы РСВ-1 за 1 квартал 2021 года на примере. Штрафы за РСВ-1 в 2021 году За непредоставление единого страхового расчета или нарушение сроков предусмотрена административная ответственность и штрафные санкции.

Как отразить в РСВ выходное пособие и другие выплаты при увольнении

Увольнение работников в общих случаях сопровождается выдачей или перечислением денежных средств в виде заработной платы за отработанное время и компенсации за неиспользованный отпуск. Обе эти выплаты являются объектом обложения страховыми взносами. Поэтому и зарплата, и компенсация за неиспользованный отпуск в РСВ попадут в полном объеме во все разделы 1, 2, 3, где происходит исчисление взносов, и сформируют базу по ним.

Определенные ситуации, например увольнение по сокращению штата или при ликвидации организации, обязывают работодателя производить дополнительные выплаты, такие как:

- выходное пособие;

- компенсация за досрочное увольнение;

- средний заработок на период трудоустройства в пределах трех месяцев;

- компенсация при увольнении директора или главбуха.

Если размер данных выплат (за исключением п. 2, который полностью не подлежит обложению взносами) не превысит трех- или в некоторых случаях шестикратный размер среднего заработка, взносами они не облагаются. Сумма превышения над указанным лимитом попадет в базу для начисления взносов — строки 050 подразделов 1.1 и 1.2 и строка 040 приложения 2.

В разделе 3 РСВ выходное пособие при сокращении и прочие подобные выплаты отражаются в общей сумме — строка 140, а попадание в базу (строка 150) зависит от соблюдения выше озвученного условия.

Готовое решение К+ поможет разобраться с налогообложением всех выплат, связанных с увольнением по сокращению штата. Получите пробный онлайн-доступ к системе и изучайте все самые свежие данные.

Нужно ли отражать пособие на погребение в РСВ 2021 году?

Еще одной выплатой за счет соцстраха является так называемое пособие на погребение. Данное пособие положено тем работникам, у которых скончались несовершеннолетние члены семьи либо члены семьи, трудившиеся у того же работодателя (в соответствии с Временными правилами, утвержденными постановлением ФСС России от 22.02.1996 № 16). Пособие выплачивается при условии, что сотрудник (родственник умершего) несет расходы на погребение за свой счет.

Обратите внимание! Работодатель вправе вместо пособия возместить расходы напрямую ритуальной службе. Эти расходы в таком случае в РСВ не попадут.

Выплаченное и возмещаемое соцстрахом пособие на погребение в РСВ отражается в строке 070 приложения 2 к разделу 1.

Расшифровка этой строки дается в приложении 3, строка 090.

С февраля 2021 года лимит указанной выплаты составляет 6124,86 руб., корректируемый на районный коэффициент.

Если работодатель решит по собственной инициативе или на основании трудовых/коллективных договоров оказать материальную помощь сотруднику в связи со смертью члена семьи, то такая выплата не облагается взносами. В РСВ она входит, но исключается из базы по каждому виду взносов. А вот матпомощь, выплаченная в связи со смертью других родственников сотрудника, не причисляемых к членам семьи, облагается взносами как стандартная матпомощь.

Как показать в РСВ суммы, выплаченные наследникам умершего работника

В случае смерти работника организации все суммы начисленных в его пользу вознаграждений передаются наследникам. Здесь могут возникнуть вопросы по начислению взносов с таких выплат и их отражению в расчете.

Если зарплата начислена до даты смерти, то взносами она однозначно облагается и, соответственно, попадает в РСВ в общем порядке.

Если же начисления были сделаны позднее, то объект обложения взносов отсутствует, поскольку трудовой договор прекращает действие в связи со смертью сотрудника. Однако контролеры на местах могут иметь противоположную точку зрения. Поэтому для дальнейшего отстаивания своих интересов такие суммы, например начисленную после печального события компенсацию за неиспользованный отпуск умершего сотрудника, в РСВ лучше вообще не включать на основании пп. 1 и 2 ст. 420 НК РФ.

Итоги

Расчет по страховым взносам по выплатам, отличным от заработной платы, заполняется с учетом того, каким образом начисляются взносы на социальное страхование в каждом конкретном случае.

Если взносы начисляются на полную сумму выплаты, то она попадет и в общий объем, и в базу по взносам. Это касается всех значимых частей отчета: подразделов 1.1, 1.2, приложения 2, раздела 3.

Если выплата не облагается взносами, то из базы ее исключают. В случае частичного обложения выплаты страховыми взносами в базу попадет лишь облагаемая часть такой выплаты.

Источники:

- Налоговый кодекс РФ

- постановление ФСС России от 22.02.1996 № 16

- постановление Правительства Российской Федерации от 08.02.2002 № 92

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Пример заполнения Расчета

Отчет заполняется нарастающим итогом с начала года. Суммы доходов и взносов отражаются в разбивке за каждый месяц последнего квартала, суммарно за последний квартал и совокупно с начала года. Обособленно выводятся персонифицированные данные по каждому застрахованному физическому лицу – ФИО, паспортные данные, дата рождения, сумма доходов и взносов на пенсионное страхование с помесячной расшифровкой.

Похожие публикации

Форма РСВ 2021 утверждена ФНС приказом от 10.10.2016 г. № ММВ-7-11/[email protected], она обязательна для составления всеми страхователями. Отчет предназначен для развернутого отражения сведений о начисленных доходах в пользу застрахованных лиц с российским или иностранным гражданством, рассчитанных и уплаченных суммах страховых взносов (по видам таких платежей). Документ подается в ИФНС, так как администратором страховых отчислений с 2020 г. является налоговая служба (исключение сделано для взносов на травматизм, они в РСВ не фигурируют, по ним отчитываться следует в ФСС).

- организации, ИП, которые выплачивают сотрудникам зарплату на основании трудовых договоров;

- субъекты хозяйствования, осуществляющие выплаты подрядчикам за работы на основании договоров гражданско-правового характера;

- КФХ – в части выплат работникам и главе фермерского хозяйства;

- организации/ИП, перечисляющие оплату физлицам за аренду помещений, имущества, т.п.

В этом случае также соблюдается порядок заполнения и используется указанная выше формула. Независимо от того, за какой период ФСС возмещает затраты, за предыдущий квартал или за прошлый год, нужно отразить это в расчете непосредственно в месяц получения.

Образец заполнения РСВ с возмещением из ФСС

В приказе ФНС, согласно которому планируется ввести новую форму РСВ, какие-либо изменения в части обязательств субъектов хозяйствования по подаче отчета не предусмотрены. Это значит, что в 2020 году сохранятся общие правила подачи документа.

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временная потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

- Персонифицированные сведения о застрахованных лицах.

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием. Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо и общие суммы. Наряду с разделами подлежит заполнению и титульный лист, на котором указываются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.