Согласно ТК РФ, всем работникам выплачивается компенсация за неиспользованный отпуск при увольнении. Для правильного начисления работодателям важно знать особенности расчета, бухгалтерские проводки и другие нюансы, дабы избежать нарушения законодательства и применения санкций в случае проверки.

Виды выплат при увольнении

Трудовое законодательство различает три способа увольнения: по инициативе работодателя, по желанию работника и по соглашению сторон. Даже если договор расторгается, работодатель обязан полностью рассчитаться с сотрудником и перечислить ему соответствующие выплаты:

- зарплату за отработанный период;

- больничный (если увольнение осуществляется в период болезни, либо при открытии больничного в течение 30 дней от даты ухода с предприятия);

- компенсацию за неиспользованный отпуск.

Если с расчетом зарплаты все понятно, то с исчислением компенсации за отпуск возникают вопросы. Наиболее распространенными считаются следующие:

- Компенсируется ли отпуск, который сотрудник должен был отгулять два года назад?

- По какой формуле рассчитывается компенсация?

- Как отразить все выплаты в бухгалтерских документах?

Рассмотрим ответы на каждый из вопросов подробно.

Как рассчитывается компенсация при увольнении

Основные правила расчета

При расчете компенсации увольняющемуся сотруднику бухгалтера должны руководствоваться следующими правилами:

- Если стаж сотрудника превышает 11 месяцев, он округляется в большую сторону – до 1 года. Исключение – округление до 11 месяцев, если стаж составляет, например, 10,5: здесь используется указанная выше цифра.

- При округлении следует руководствоваться математическими принципами: если цифра превышает половину от исходной, округлять следует в большую сторону. Это касается только начисления денежных средств, для расчета стажа правило не подходит: здесь необходимо действовать только в пользу увольняющегося либо оставлять все без изменений.

- Весь ежегодный отпуск компенсируется при условии, что сотрудник отработал более 1 года. В остальных случаях придется рассчитывать количество полагающихся дней отдыха.

- Все выплаты должны быть произведены не позднее последнего рабочего дня сотрудника. Если на предприятии используются банковские карты, деньги перечисляются на индивидуальные счета. Наличные выдаются только на руки. Если сотрудник не забирает их, впоследствии средства выдаются при обращении в организацию.

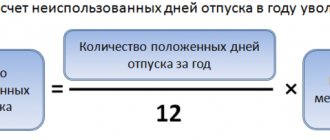

Количество дней неиспользованного отпуска для работника, протрудившегося менее 1 года, рассчитывается по следующей формуле:

(ОМхПО)/12, где ОМ – количество отработанных месяцев, ПО – количество полагающихся дней отпуска (например, 28), а 12 – количество месяцев в году.

Например:

Гражданин проработал в ООО «ООО» 10 месяцев. По закону ему полагается 28 дней отпуска. Расчет ведется так:

10х28 = 280 Полученную цифру делим на 12:

280/12 = 23,33 дня отпуска, которые должны быть компенсированы.

Сам процесс расчета компенсации выглядит так:

- Определяется количество полагающихся дней отдыха.

- Полученный результат умножается на среднедневной заработок.

Как рассчитать среднюю зарплату за день:

- Определяем размер всех выплат за расчетный период. Например, если речь идет о компенсировании отпуска за 10 месяцев работы, то и учитываются все выплаченные суммы. Из расчета исключаются командировочные, больничные, отгулы, дополнительные выходные, отпуска вне графика.

- Результат делим на 12, затем – на 29,4 – среднее количество дней в месяце.

Пример:

Женщина не использовала отпуск 10 месяцев. Ее средний заработок за указанный период составляет 300000 руб. Отработано 123 дня.

300 000 /12 = 25 000 руб. 25000 /29,4 = 850 руб. – среднедневной заработок.

Практические примеры расчета

Рассмотрим несколько полноценных примеров расчета компенсации с учетом среднедневного заработка.

Пример 1

Гражданин протрудился на предприятии 8 месяцев. Его средняя зарплата за указанный период составляет 350 000 руб. Ему полагается 30 дней отпуска (28 – основного, 2 – дополнительного оплачиваемого).

30 х 8 = 240 240/12 = 20 дней компенсируемого отпуска. 350 000/8 = 43750 руб. – среднемесячная зарплата. 43750/29,4 = 1488,095 руб. – средний заработок за день. 20 х 1488,095 = 29761,9 руб. – итоговый размер компенсации.

Пример 2

Женщина работает на предприятии 10,5 месяцев. По общему правилу значение округляется в большую сторону, т.е. до 11 месяцев. За это время ею было заработано 200 000 руб. Установленная длительность отпуска -28 календарных дней.

200 000/11 = 18181,81 руб. – среднемесячная зарплата. 18 181,81/29,4 = 618,42 руб. – среднедневной заработок. 11 х 28 = 308 308/12 = 25,66 – продолжительность заработанного отпуска. 25,66 х 618,42 = 15868,65 руб. – величина итоговых выплат.

Пример 3

Мужчина проработал в компании 9 месяцев. За это время им было заработано 500000 руб. По закону ему полагается отпуск в 28 календарных дней, из них 14 дней он уже использовал.

500000/9 = 55555,55 руб. – среднемесячный заработок. 55 555,55/29,4 = 1889,64 руб. – дневная зарплата. 9 х 28 = 252 252/12 = 21 день отпуска заработано сотрудником. 21 – 14 = 7 дней в итоге компенсируется, т.к. 14 уже отгуляно.

7 х 1889,64 = 13227,48 – итоговый размер начислений без учета НДФЛ и других взносов.

Как рассчитывается компенсация сезонным работникам

Согласно ст. 295 ТК РФ, гражданам, трудоустроенным по срочным трудовым договорам, отпуск рассчитывается не в календарных, а в рабочих днях. За каждый отработанный месяц предоставляется 2 дня отпуска. Сюда же относятся и сотрудники, работающие по договорам сроком до двух месяцев.

В обоих случаях расчет ведется по следующей формуле:

КМ х 2 = КО, где КМ – количество отработанных месяцев, 2 – рабочие дни отпуска, КО – компенсация.

Например:

Гражданин проработал полные 2 месяца по срочному трудовому договору. Отпуск им не использовался. За это время им заработано 150000 руб.

150000/2 = 75000 75000/29,4 = 2 551,02 руб. – среднедневной заработок. 2 х 2 = 4 дня отпуска ему полагается. 4 х 2 551,02 = 10204,08 руб. – величина компенсации.

Второй пример:

По договору женщина отработала на предприятии 3 месяца, заработала 100000 руб. Также ею было использовано 2 дня отпуска.

100000/3 = 33333,33 руб. – среднемесячный заработок. 33333,33/29,4 = 1133,78 руб. – средняя зарплата за день. 2 х 3 = 6 дней отпуска по закону. 6 – 2 = 4 дня отдыха с учетом уже использованных двух. 4 х 1133,78 = 4535,12 руб. = итоговая величина начислений.

ЮА Оптимист

Отпуск за второй и последующие годы работы может предоставляться в любое время рабочего года в соответствии с очередностью предоставления ежегодных оплачиваемых отпусков, установленной в данной организации (ст. 122 ТК РФ). Подробнее о предоставлении отпусков и их оформлении читайте здесь. Отпускные работнику следует рассчитывать по общим правилам, установленным в статье 139 ТК РФ. Не останавливаясь подробно на правилах расчета среднего заработка для оплаты отпуска, отметим лишь, что в соответствии с новой редакцией ТК РФ с 6 октября 2006 года устанавливается новый порядок его расчета. Расчетный период будет составлять 12 календарных месяцев, предшествующих отпуску (сейчас три), а среднемесячное количество рабочих дней — 29,4 (сейчас 29,6). 12 календарных месяцев (ст. 139 ТК РФ), предшествующих периоду расчета отпуска будут браться перед 1 числом месяца ухода в отпуск.

Существуют две точки зрения на вопрос исчисления ЕСН на сумму возвращенного аванса по отпуску. Каждая из них связана с прямым толкованием термина «удержание» (как и в ситуации с НДФЛ). То есть выбор бухгалтера будет зависеть от того, какое решение он примет в дилемме: какой доход, выплату получил работник — в полной сумме или усеченной на удержания. Итак, два варианта для выбора:

Бухгалтерские отчеты

Согласно установленной Классификации операций сектора государственного управления (КОСГУ), к выплатам, попадающим под подстатью 211, относится оплата труда за работу в ночное время, сверхурочную работу, пособия по временной неработоспособности (первые 3 дня), а также компенсация за неиспользованные дни отпуска. Данное правило касается работников государственных учреждений.

Если работодателем является юридическое лицо, выплата компенсации должна быть заложена в резерв: это относится к признанию своих будущих обязательств перед сотрудниками с неопределенным сроком исполнения.

Для ИП создание резерва необязательно.

Начисление и выдача отражаются в проводках так:

| Начислено | Выдано по итогу | ||

| Дебет 20 | Кредит 70 | Дебет 70 | Кредит 50 (51) |

Оформление

По законодательству размер суммы удержания должен быть списан только после того, как с зарплаты сняты все предусмотренные законом налоги и сборы.

Документальное оформление — распоряжение, которое пишет руководитель. Для этого нет унифицированной формы. Обычно оно подчиняется простым правилам внутренней нормативной документации.

Обязательная информация в документе:

1. ФИО увольняющегося сотрудника.

2. Количество лишних дней отпуска.

3. Конкретная сумма удержания.

4. Откуда она будет удержана.

Также должна быть строчка, где увольняющийся сотрудник поставит подпись и согласится вернуть требуемые средства. Помимо росписи, там должно быть письменное согласие на данное удержание.

Налоги и страховые взносы

Некоторые ошибочно полагают, что компенсация за неиспользованный отпуск не подлежит налогообложению, и страховые взносы с нее не уплачиваются. Но на самом деле это не так: данный вид выплат облагается НДФЛ наравне с заработной платой.

Какие взносы удерживаются с компенсации:

| НДФЛ | 13% |

| Пенсионное обязательное страхование | 22% |

| ОМС | 2,2% |

| ФСС | 2,2% |

Как ведется расчет (по пунктам):

- Подсчитываются все виды начислений, выплачиваемых работнику по итогу: зарплата, компенсация и пр.

- От полученной суммы удерживается НДФЛ и остальные платежи.

- Не позднее следующего дня после получения зарплаты в государственный бюджет перечисляются взносы.

Обратите внимание! Работодатель является налоговым агентом, поэтому обязуется удерживать и уплачивать НДФЛ с дохода работника самостоятельно. Страховые же взносы перечисляются им из собственного бюджета, и не из зарплаты персонала.

Как все рассчитывается:

Гражданин увольняется с предприятия, зарплата за отработанный период составляет 30 000 руб., а компенсация за неотгулянный отпуск – 15 000 руб. Логично сложить эти суммы вместе и произвести расчет госплатежей:

30 000 + 15 000 = 45 000 руб. – начислено по итогу. 45000 х 13% = 5850 руб. – НДФЛ, вычитаемый из зарплаты. 45000 х 22% = 9900 руб. – пенсионный взнос. 45000 х 2,2% = 990 руб. – взнос на ОМС. 45000 х 2,9% = 1305 руб. – платеж в адрес ФСС.

По итогу работник получает:

45 000 – 5 850 (НДФЛ) = 39 150 руб. на руки.

Работодатель уплачивает за увольняющегося:

9900 + 990 + 1305 = 12195 руб.

Если делать расчеты самостоятельно затруднительно, для удобства рекомендуется воспользоваться онлайн-калькулятором. С его помощью можно рассчитать не только размер полагающейся компенсации, но и величину отчислений в различные фонды работодателем.

Налоговые нюансы прощения отпускного аванса

Подписанное сторонами соглашение о прощении долга автоматически запускает механизм налоговых корректировок, связанных с этим событием.

Для работника пересчет налоговых обязательств к материальным потерям не приводит — налог с его дохода в виде прощеного долга уже был удержан при выплате ему отпускных. Изменение статуса полученной суммы с отпускных на некий бонус от работодателя (прощение долга) влияния на налоговые обязательства по НДФЛ не оказывает.

Что делать с НДФЛ, если работник добровольно погашает долг по авансовым отпускным, см. в материале «НДФЛ с неотработанных отпускных подлежит возврату».

У работодателя ситуация иная. В связи с «актом доброй воли» в отношении работника придется пересчитывать налог на прибыль. При этом возникает необходимость исключить из расходов сумму неотработанных отпускных (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Налоговики считают такие расходы экономически необоснованными (письмо УФНС по городу Москве от 30.06.2008 № 20-12/061148).

В отношении начисленных на сумму неотработанных отпускных страховых взносов необходимо отметить, что основания в их пересчете отсутствуют — они начислялись в рамках трудовых отношений. Правомерность их учета в составе налоговых расходов чиновниками Минфина не оспаривается (письмо от 23.04.2010 № 03-03-05/85).

Выплата компенсации без увольнения

При желании и соблюдении ряда условий граждане могут не использовать дни отпуска, получая взамен компенсации. Однако здесь есть ряд ограничений:

- По закону работникам обязательно предоставляется 28 календарных дней основного, и 7 дней дополнительного отпуска (в отдельных случаях). Они должны быть полностью использованы. Компенсируется только часть, превышающая минимальную продолжительность отдыха. Например, если работник трудоустроен в судебном аппарате, муниципальном органе, в педагогической или иной организации, где длительность отпусков никогда не бывает менее 30 дней.

- Ни при каких обстоятельствах нельзя воспользоваться компенсацией при продолжении трудовой деятельности беременным женщинам, несовершеннолетним, трудоустроенным на предприятиях с опасными или вредными условиями, сотрудникам таможенных органов.

Согласно ст. 126, компенсирование осуществляется по заявлению работника с согласия работодателя. Если данная статья расходов заложена в бюджет, выплаты будут произведены в ближайшую зарплату.

Итоги

Удержание за неотработанный отпуск при увольнении производится из получаемых работником сумм окончательного расчета. В отдельных законодательно установленных случаях такие удержания не разрешаются или ограничиваются.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок расчета с работником при увольнении

Процесс прекращения трудовых отношений зависит от причины. Рассмотрим на примере ухода сотрудника по собственному желанию:

- Гражданин подает заявление об увольнении. При необходимости работодатель назначает двухнедельную отработку, чтобы успеть найти замену.

- В последний рабочий день работник посещает отдел кадров, забирает заполненную трудовую книжку и документы об образовании. В этот же день ему перечисляются все выплаты после удержания государственных взносов в бюджет.

- Увольняющемуся в бухгалтерии выдается справка о доходах, 2-НДФЛ и документ о состоянии индивидуального лицевого счета в ПФР, отражающий сумму страховых пенсионных взносов.

Особенности выплаты компенсации за неиспользованный отпуск регламентируются ТК РФ, указаниями Роструда с учетом норм НК РФ, согласно которому выплаты подлежат налогообложению. Все расчеты ведутся работодателем или бухгалтером и отражаются в отчетной документации.

Что делать, если сотрудник отгулял отпуск авансом?

Ситуации, когда работник отгуливает свой отпуск авансом, встречаются достаточно часто. График отпусков формируется исходя из того, что в своем рабочем году сотрудник отгуливает все положенные ему 28 или более дней.

Статья 137 ТК РФ включает случай отгулянного авансом отпуска в возможные удержания из заработной платы для компенсации расходов работодателя. Есть исключения. Нельзя удержать сумму отпускных за неотработанные дни в случае таких увольнений:

- в связи с отказом от перевода на другую работу по медицинским показаниям (п. 8 ч. 1 ст. 77 ТК РФ);

- в связи с ликвидацией предприятия (снятия с учета ИП) (п. 1 ч. 1 ст. 81 ТК РФ);

- в связи с сокращением (п. 2 ч. 1 ст. 81 ТК РФ);

- в связи с увольнением руководителя, его заместителей или главного бухгалтера по причине смены собственника организации (п. 4 ч. 1 ст. 81 ТК РФ);

- в связи с призывом в армию (п. 1 ст. 83 ТК РФ);

- в связи с восстановлением предшественника, занимавшего должность увольняемого (п. 2 ст. 83 ТК РФ);

- в связи медицинским заключением о невозможности занимать должность (п. 5 ст. 83 ТК РФ);

- в связи со смертью (п. 6 ст. 83 ТК РФ);

- в связи с наступлением чрезвычайных обстоятельств (п. 7 ст. 83 ТК РФ).

Обратите внимание, что если начисленной заработной платы перед увольнением недостаточно для погашения задолженности по неотработанному отпуску, с сотрудника нельзя требовать возврата данной суммы, возврат может быть только добровольным. На это указывает ч. 4 ст. 137 ТК РФ. Более того, при взыскании с сотрудника более 20% от суммы заработной платы без его согласия к работодателю могут возникнуть претензии. Ведь по нормам, прописанным в ст. 138 ТК РФ именно такой лимит по удержаниям из суммы заработной платы.