Выходное пособие в определенных случаях облагается страховыми взносами — это правило установлено в Налоговом кодексе. Разберемся, когда страховые взносы платить нужно, а когда — нет.

Выходное пособие облагается страховыми взносами? Если да, то в каких случаях и при каких обстоятельствах? Эти актуальные вопросы при расторжении трудового соглашения возникают не только у главного бухгалтера, но и у руководителя.

Прежде чем ответить на вопрос, напомним, что начиная с прошлого года страховые перечисления собирает Федеральная налоговая служба, и именно ФНС осуществляет контроль за правильностью и своевременностью отчислений. В Налоговый кодекс Российской Федерации внесена новая глава 34, именующаяся «Страховые взносы». Таким образом, теперь правовые нормы относительно порядка расчета и уплаты страховых взносов необходимо искать именно в Налоговом кодексе РФ.

Теперь вернемся к вопросу, облагается ли выходное пособие страховыми взносами. Подробнее об этом далее.

Основные ошибки при начислении выходного пособия сотруднику, сокращенному с места работы

Процесс сокращения работников несет за собой большие расходы для работодателя, поэтому большинство организаций, увольняющих своих подчиненных со службы в связи с уменьшением численности штата, стараются всеми правдами и неправдами избежать лишних расходов. Чаще всего они настаивают на том, чтобы сотрудник написал заявление об уходе по собственному желанию или предлагают перевод на другую должность. Однако так делать нельзя. В действующем законодательстве четко прописана последовательность проведения процедуры сокращения штата, а также информация, касающаяся всех выплат и их налогообложения. Поэтому каждый работодатель обязан придерживаться правильной «схемы» увольнения, чтобы не иметь проблем с законом.

Итоги

НДФЛ с выходного пособия удерживается только в тех случаях, когда сумма выплат превысит установленный необлагаемый барьер или они не предусмотрены решениями законодательных органов и трудовыми (коллективными договорами). Превышающие этот предел суммы налогоплательщику следует внести в расчет 6-НДФЛ.

Источники:

- Трудовой кодекс РФ

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Каким образом осуществляется расчет выходного пособия при увольнении при сокращении штата?

Судя по ТК РФ, при расторжении трудовых отношений по причине ликвидации предприятия или уменьшения численности штата, уволенному сотруднику работодатель обязан выплатить выходное пособие, размер которого формируется из суммы среднего заработка за 1 календарный месяц. Помимо этого, работнику причитается среднемесячная з/п и компенсационные выплаты за не отгулянные дни отпуска.

Также стоит отметить, что если при трудоустройстве на это предприятие в договоре был прописан пункт, содержащий информацию о размере возмещения денежной суммы в случае увольнения по инициативе работодателя, то в такой ситуации закон допускает осуществление повышенной выплаты сотруднику. Однако ее размер не может быть увеличен более чем в 6 раз.

Рубрика: «Вопросы и ответы»

- Каковы сроки подачи документов в ФСС на возмещение пособий по больничным листкам?

Ответ: Работодатель имеет право обратиться в ФСС за возмещением пособий по больничным листкам в любое время – законодательством эти сроки не установлены.

- ФСС отказался осуществлять выплаты по больничному листку. Мы эти расходы взяли на себя и произвели все выплаты сотруднику. Подлежат ли выплаты, которые мы осуществили, страховым взносам?

Ответ: Выплата, не принятая ФСС, рассматривается как выплата организацией в пользу физического лица, а, соответственно, облагается всеми страховыми взносами.

- Наша организация производит доплаты по больничному листу до среднего заработка. Облагаются ли эти доплаты страховыми взносами?

Ответ: Ваши доплаты, если они были предусмотрены трудовым договором с работником, можно отнести к расходу по налогу на прибыль, но всеми страховыми взносами они облагаются.

- Я работаю хореографом в студии танца и веду платные группы. Социальные взносы работодатель вычитает из моей заработной платы. Верно ли это?

Ответ: Нет, это неправильно – социальные взносы оплачивает работодатель. У Вас вычитается только НДФЛ.

Когда полагается выплата выходного пособия?

При получении письменного уведомления об увольнении в связи с сокращением штата сотрудник не обязан писать заявление об уходе по собственному желанию, ведь тогда он не сможет получить выходное пособие. Для уменьшения численности сотрудников у предприятия должна быть причина для этого. Как правило, основанием для уменьшения штата чаще всего является закрытие одного из филиалов фирмы, ликвидация производства, проблемы в финансовом плане и т. д.

Сразу после принятия решения об уменьшении штата руководителем издается приказ, который в обязательном порядке должен быть правильно оформлен и зарегистрирован. В документе прописывается перечень должностей, попадающих под сокращение и даты их планового увольнения. Затем собирается комиссия, которая проверяет правильность проведения процесса сокращения и сроки исполнения приказа. С приказом должны быть ознакомлены все трудящиеся, попадающие под увольнение с последующим получением выходного пособия.

Согласно статьям 178, 180 и 140 ТК РФ работодатель обязан перечислить выходное пособие и все остальные выплаты при увольнении по сокращению в последний трудовой день работника.

В случае прекращения трудовых отношений независимо от причины, расчет пособий осуществляется на бланке по форме Т61. В нем учитывается фактически отработанные часы и производится расчет з/п и прочих выплат, полагающихся увольняющемуся работнику.

Удерживается ли подоходный налог?

Облагается ли НДФЛ выходное пособие при увольнении? Налог на доход физлиц – это сумма, высчитываемая с любого денежного прихода граждан (резидентов и нерезидентов Российской Федерации). В том числе, с выходного пособия увольняющегося сотрудника.

Однако не во всех случаях подоходный налог начисляется на пособие, а именно:

- ликвидация компании;

- призыв сотрудника на военную службу;

- сокращение штата служащих;

- изменение трудового договора руководителем, которое не устроило сотрудника;

- нарушение прав работника, доказанное официально.

Согласно пояснениям Минфина России, НДФЛ с данных выплат не удерживается независимо от основания увольнения. Кроме того, указание на отсутствие удержания подоходного налога содержится в ст. 178 ТК РФ. Но работодатель вправе прописать дополнительные условия по поводу начисления НДФЛ в трудовом договоре.

Подоходный налог высчитывается с выходного пособия в следующих случаях:

- превышение суммы компенсации размера трехмесячного заработка сотрудника;

- увольнение по соглашению сторон;

- расторжение трудового контракта с работником по его собственному желанию;

- превышение или равенство суммы среднему заработку бывшего служащего.

Таким образом, применительно к выходному пособию, удержание из него НДФЛ актуально только в том случае, если размер выплаты превышает трехкратный средний заработок сотрудника. За основу расчета берется та часть суммы, которая превышает оплату труда.

Как рассчитывается выходное пособие работникам при сокращении?

Выдача выходного пособия при увольнении является обязательной деталью при проведении процедуры сокращения персонала. Его размер в 2018 году можно рассчитать по следующей формуле:

ВП = РД*СЗ, в которой

ВП является размером выходного пособия;

РД – количеством рабочих дней в месяце, следующем за увольнением;

СЗ – средним дневным заработком.

Среднедневной заработок рассчитывается по формуле:

СЗ = ГД/730, в которой ГД является доходом за последние 2 отработанных года на предприятии.

Рассмотрим пример:

Иванов М.И отработал в компании 2 года, после чего его сократили по причине уменьшения численности штата. Его заработок за это время составил 153750 рублей, за вычетом больничных, командировочных и прочих выплат, не относящихся к ФОТ. Исходя из этого, средний заработок рассчитаем по формуле:153750 рублей / 730 = 210,62 рублей.

Для определения размера выходного пособия обратимся к формуле, указанной выше: 20*210,62 рублей = 4212,40 рублей.

Таким образом, сумма пособия за увольнение по сокращению, причитающаяся Иванову М.И составляет 4212,40 рублей.

Что подразумевает выплата и сколько составляет размер

Выходные пособия назначаются при сокращении вне зависимости от большинства причин. Статья 178 ТК РФ закрепляет основания для выдачи денежных средств, конкретные размеры компенсаций в том или ином случае. Законодательство указывает лишь ряд случаев, когда такие выплаты отличаются повышенными размерами. В контракте или коллективных трудовых договорах о таких условиях пишут в обязательном порядке.

Размер пособий у некоторых категорий специалистов имеет некоторые ограничения. Пример – руководители высшего звена. Трёхкратный размер среднемесячной заработной платы станет максимальной компенсацией, положенной для таких ситуаций.

Увольнение по соглашению сторон – популярная ситуация, которая тоже заслуживает отдельного рассмотрения. Одновременно выплата считается и вознаграждением за соглашение на расторжение соглашений, и компенсацией. Такие начисления запрещены только для руководителей и их заместителей, главных бухгалтеров.

Внимание! Единственная причина, когда отказ выплачивать пособие справедлив – если инициатором увольнения стал именно работодатель. Верховный Суд России выпустил разъяснение, которое это подтверждает.

При определении размеров руководителям надо учитывать некоторые нюансы:

- На протяжении первых двух месяцев после расторжения договора граждане должны в обязательном порядке получать среднюю заработную плату.

- За третий месяц сотрудники получают компенсацию, если возникли проблемы с трудоустройством, даже если человек встал на учёт в службе занятости.

Сумма выплаты зачастую тоже имеет прямую связь с причиной, по которой произошло увольнение. Размер вознаграждения за труд тоже имеет значение. Руководители имеют право составить трудовые договора, в которых заранее оговаривается не только сама материальная помощь, но и ситуации, при которых её выплачивают. Разрешается увеличивать размер выходного пособия.

Полезно также почитать: Нужно ли платить страховые взносы с отпускных

Какие страховые взносы удерживаются из суммы выходного пособия при увольнении по сокращению?

Выходное пособие, выплачиваемое сотруднику при сокращении с работы, не подлежит обложению страховыми взносами, но только если его лимит не превышает установленный законом размер. Как правило, его сумма определяется исходя из среднемесячной з/п за последние 2 года работы.

Страховые взносы начисляются на выходное пособие, назначенное при увольнении по сокращению в следующих случаях:

- размер выплат, начисленных сокращенному сотруднику на период поиска нового места работы, превышает среднюю з/п за месяц в 3 раза. В этой ситуации величина отчисляемых взносов будет рассчитана с превышенной суммы;

- размер выплат, выданных работнику, уволенному по сокращению с предприятия, находящегося на территории Крайнего Севера, превышает средний заработок за месяц более чем в 6 раз. В этом случае удержание страховых взносов будет осуществляться с превышенной части пособия.

3 ошибки в обложении больничных листов страховыми взносами

Ошибка № 1. Начислены страховые взносы на первые 3 дня больничного листа

В ООО «АБВ» водителю Иванову И.И. бухгалтер рассчитал выплаты по больничному листу и оформил выплаты в ФСС, ПФ, ОМС:

- средний дневной заработок составил 628,54 руб.

- больничный: 628,54 * 3 = 1885,62

- НДФЛ 1885,62 * 13% = 245,13

- ФСС 1885,62 * 2,9% = 54,67

- ОМС 1885,62 * 5,1% = 96,17

- ПФ 1885,62 * 22% = 414,83

Итого, страховых выплат начислено 565,67 руб.

В соответствии с Федеральным законом № 125-ФЗ больничный лист не облагается страховыми взносами ни в части, выплачиваемой работодателем, ни в части, выплачиваемой из средств ФСС и страховых организаций.

Ошибка № 2. Начислены страховые взносы на больничный лист, выданный в связи с реабилитацией после производственной травмы.

В ООО «АБВ» токарь Петров П.П. получил производственную травму, в связи с чем проходил длительную реабилитацию в санатории «Осинка». Бухгалтер рассчитал выплаты по больничному листу и оформил выплаты в ПФ.

Законодательство освобождает работодателя от страховых взносов в случае производственной травмы или заболевания. Более того, оплата лечения относится к компенсационным выплатам и тоже не подлежит выплате страховых взносов.

Ошибка № 3. Больничный лист заполнен синей шариковой ручкой, в связи с чем ФСС отказывается осуществлять возмещение страховых выплат по листку нетрудоспособности.

Согласно приказу № 624-н п.56 при заполнении листка временной нетрудоспособности необходимо соблюдать ряд требований:

- язык записей: русский;

- шрифт: печатные заглавные буквы;

- цвет чернил: чернила чёрного цвета (применяется капиллярная или гелевая ручка), либо с применением печатающих устройств;

- записи в листке нетрудоспособности не должны заходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей.

Положены ли удержания НДФЛ с выходного пособия, назначенного при увольнении по сокращению?

Подоходный налог с зарплаты и компенсации за неиспользованный отпуск, которые выплачиваются при увольнении, удерживается в размере 13%. Причина ухода работника с работы здесь не играет никакой роли.

Выходное же пособие, назначаемое работнику, увольняющемуся в связи с сокращением штата, согласно статье 217 НК РФ налоговыми сборами не облагается. Однако, как уже говорилось ранее, его размер не должен превышать среднемесячный заработок более чем в 6 раз в регионах Крайнего Севера, и более чем в 3 раза – в остальных субъектах РФ.

Из явно завышенной суммы выплат налоговый вычет будет удержан в бюджет по всем правилам. Исходя из статьи 226 НК РФ, перечисление НДФЛ в этом случае осуществляется не позднее следующего рабочего дня после перечисления работнику итоговой суммы расчета.

Подлежит ли обложению

Если работник уволился по соглашению сторон, то страховые взносы не применяются по отношению к части, которая не превышает трёхкратный размер среднего месячного заработка. Размер увеличивают до шестикратного среднемесячного заработка, когда речь идёт о Крайнем Севере и других территориях, приравненных к нему по своему значению. В заключении от Верховного Суда представлены аналогичные выводы.

Справка! Взносами за «травматизм» выходные пособия не облагаются по таким же условиям, что уже описаны выше.

Когда работодатель платит работнику компенсацию?

Чаще всего вторая сумма включает в себя первую, однако, если выходное пособие положено всем лицам, попавшим под сокращение, то выплату на период трудоустройства получат только те работники, которые не смогли сразу найти новую работу. По общему правилу, период таких выплат составляет два месяца, но если сотрудник после увольнения встал на учет в службе занятости, не позднее двух недель с даты, когда были прекращены его трудовые отношения с прежним работодателем, но так и не смог найти новое место трудоустройства, то организация должна будет компенсировать ему выплату при сокращении.

Организация в этом случае выплачивает денежную компенсацию пропорционально оставшемуся времени до даты увольнения. Ее сумма также рассчитывается, исходя из среднего заработка каждого сотрудника. Рассмотрим особенности расчета детальнее. Все выплаты по сокращению штата работников рассчитываются исходя из среднего заработка каждого из них.

https://www.youtube.com/watch?v=Z93fRGCIFpI

Работодатель решил оптимизировать свой бизнес и сократить несколько штатных единиц для уменьшения текущих расходов. Работников заблаговременно известили об этом, предложили им другие рабочие места, в общем, были соблюдены все требования трудового законодательства. Когда дело дошло до увольнения, встал вопрос:

- выходное пособие

- выплаты в размере среднего заработка (до того периода пока сотрудник не найдет новую работу)

- отпускные, а точнее компенсация за неиспользованный отпуск (если на момент увольнения остались неизрасходованные дни отпуска)

- зарплата

Точный размер пособия зависит от средней зарплаты гражданина на предыдущем месте работы. В зависимости от периода оно составляет: Первые 3 месяца — 75% от среднего заработка за последние три месяца до сокращения, но не больше максимальной границы; Следующие 4 месяца — 60% от средней зарплаты; Дальнейшие 5 месяцев — 45% от средней зарплаты.

Все течет, все меняется. Одни работники увольняются из компаний, другие приходят на их место. Поэтому расчеты c увольняющимися работниками являются для бухгалтерии вполне обыденными операциями. Но чтобы впоследствии не возникло претензий со стороны контролирующих органов, финансовые службы организации должны учесть некоторые особенности налогообложения таких выплат. О них мы сегодня и расскажем.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Сокращение численности или штата работников организации является одним из оснований для расторжения трудового договора по инициативе работодателя п.

- ВП – выходное пособие.

- ГЗ – зарплата за последний год. Учитываются все начисленные суммы за исключением материальной помощи и соцвыплат.

- КД – количество реально отработанных дней за последний год. Больничный и отпуск в расчет не берутся.

- ЧРД – число рабочих дней в условном месяце после увольнения. Например: если последняя смена выпадает на 13 мая, то исчисление будет производиться с 14 мая по 15 июня.

Граждан пенсионного возраста увольняют по стандартной процедуре. Льготы для них не предусмотрены. При подсчете объема пособия учитывается средняя зарплата. Третью выплату попавшие в список пенсионеры не получают.

Выходное пособие облагается страховыми взносами? Если да, то в каких случаях и при каких обстоятельствах? Эти актуальные вопросы при расторжении трудового соглашения возникают не только у главного бухгалтера, но и у руководителя. Прежде чем ответить на вопрос, напомним, что начиная с прошлого года страховые перечисления собирает Федеральная налоговая служба, и именно ФНС осуществляет контроль за правильностью и своевременностью отчислений. Таким образом, теперь правовые нормы относительно порядка расчета и уплаты страховых взносов необходимо искать именно в Налоговом кодексе РФ.

Трудовой кодекс РФ определяет, что при увольнении работника предусмотрены три разновидности выплат:

- средний заработок;

- выходное пособие;

- дополнительная компенсация.

В бухгалтерском обиходе чаще всего все эти виды компенсаций называются просто выходным пособием.

О том, нужно ли удерживать НДФЛ с данных выплат, читайте в статье «Облагается ли НДФЛ выходное пособие при увольнении»

Обстоятельства, предшествующие выплатам, могут быть самыми разными: организация обанкротилась или ликвидируется по решению учредителей, в ней проводится сокращение штата сотрудников, наконец, работник увольняется по собственному желанию в связи с невозможностью продолжения работы. Подобные обстоятельства приведены в ст. 178, 180 и 181 ТК РФ.

Кроме того, коллективный или трудовой договор, согласно ч. 4 ст. 178, ч. 2 ст. 307 ТК РФ, может содержать другие мотивы для выплаты выходных пособий, а также устанавливать более высокие их размеры. Однако, чтобы ограничить инициативу работодателей, ст. 181.1 ТК РФ вводятся исключения, которые обязательно следует учитывать.

В обязанности работодателя в день увольнения входит произвести с сотрудником окончательный расчет и выплатить ему все суммы, предусмотренные ст. 84.1, ст. 140 ТК РФ, а именно:

Зарплату за фактически отработанные дни в последнем месяце работы.- Компенсацию за дни неиспользованного отпуска (если такой имеется). Стоит отметить, что при увольнении по причине сокращения штата, если сотрудник уже использовал свой отпуск полностью до завершения рабочего года, компенсация за отпуск не удерживается, как прописано в ст. 137 ТК РФ.

- Выходное пособие в размере одного среднемесячного заработка. Если в коллективном договоре организации или в трудовом контракте обозначен больший размер данного пособия, то предприятие обязано возместить все выплаты в указанном размере.

- Дополнительную компенсацию за преждевременное прекращение трудового контракта. Данная выплата рассчитывается из суммы среднего заработка работника, рассчитанного исходя из дней, которые остались недоработанными до срока предупреждения работодателем о сокращении.

Такая компенсация выплачивается, если работодатель, по согласию работника, расторгает отношения раньше срока, указанного в части 3ст. 180 ТК РФ

.

Выходное пособие, как указано ст. 178 ТК РФ, назначается сокращаемому в размере 1 среднемесячного заработка:

- При увольнении.

- Если в течение следующего после сокращения месяца бывший сотрудник не был официально трудоустроен, то ему причитается средний заработок за текущий месяц.

- Если в течение следующего третьего месяца работник так и не нашел себе работу, то ему также предприниматель обязуется выплатить еще один средний заработок, но для этого уволенному необходимо не позднее двух недель после расчета стать на учет в центр занятости населения, ведь для получения выплаты нужно будет предъявить документ от данного органа.

Предлагаем ознакомиться: Размер превышающий предельную величину страховых взносов

Поскольку пособие за следующие 2 месяца выплачивается только, если лицо официально не было трудоустроено, то такие выплаты не осуществляются в день расчета, а выплачиваются на предприятии, на котором прежде работал сотрудник, в дни выплаты заработной платы в этой структуре.

Если же организация ликвидирована, то обеспечить выплату среднего заработка обязан орган, по решению которого данная структура была ликвидирована, либо должен обозначить правопреемника, который будет обязан выплатить сумму выходного пособия в полном объеме.

Пособие на погребение в РСВ

Эта выплата может перечисляться работодателем родственникам умершего работника. Нормативное основание – стат. 10 Закона № 8-ФЗ от 12.01.96 г. Деньги перечисляются, если погребение человек берет «на себя». Размер выплаты с 01.02.2020 года составляет 6124,86 руб. Дополнительно при расчете суммы может применяться территориальный коэффциент.

В РСВ пособие на погребение 2021 отражается в стр. 070 Приложения 2. Расшифровка приводится по стр. 090 Приложения 3. Если работодатель решает по собственной инициативе оказать матпомощь работнику в связи со смертью членов его семьи, такая выплата относится к необлагаемым (подп. 3 п. 1 стат. 422 НК РФ). В РСВ эта матпомощь в расчетную базу не включается.

Читайте: Расхождение 6-НДФЛ и РСВ – пояснения

Пособие по временной нетрудоспособности в РСВ

Единовременное пособие в РСВ, пособие по БиР, за постановку на учет в ранние сроки, больничное пособие по нетрудоспособности относятся к необлагаемым взносами суммам. В общих случаях эти суммы или платятся напрямую из ФСС работнику, или перечисляются сначала работодателем с последующим возмещением фондом. За первые 3 дня заболевания средства выдаются работодателем. Если причиной оформления бюллетеня стал карантин (код «03»), такой период целиком оплачивается за счет ФСС.

Оплата за первые 3 дня отражается в подразделах 1.1, 1.2 и Приложении 2 по следующим строкам:

- Общая сумма выплат – в стр. 030 подразд. 1.1, 1.2 и в стр. 020 Приложения 2.

- Необлагаемые взносами суммы – в стр. 040 подразд. 1.1, 1.2 и стр. 030 Приложения 2.

- Расходы работодателя – в стр. 010 Приложения 3.

- Общая сумма выплат работнику – в стр. 140 разд. 3.

Обратите внимание! Если регион принимает участие в пилотном проекте от ФСС «Прямые выплаты», пособие работнику платится напрямую из фонда, минуя работодателя. Исключение – первые 3 дня болезни. В таком случае в Приложении 2 в строке «Признак выплат» проставляется код 1, а суммы пособий в отчете не указываются.

Как заполняется РСВ в 2021 году – общие сведения

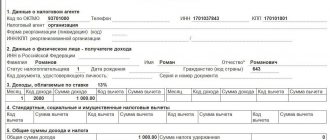

Действующая форма расчета по страховым взносам (РСВ) утверждена в Приказе ФНС России от 18 сентября 2021 г. N ММВ-7-11/[email protected] Здесь же приведен порядок заполнения документа. Расчет взносов по социальному страхованию выполняется в Приложении 2 к разделу 1. При отражении данных нужно помнить, что часть выплат в пользу работников относится к облагаемым, другая – к необлагаемым взносами суммам. Начисленные доходы (по стат. 420 НК РФ) указываются по стр. 020 Приложения 2, из них необлагаемые выплаты (по стат. 422 НК РФ) уточняются по стр. 030.

Налогооблагаемая взносами база приводится по стр. 050 Приложения 2. Большая часть пособий работникам относится к необлагаемым выплатам. Это, к примеру, пособие по БиР (беременность и роды), детские пособия, пособия по временной нетрудоспособности и др. При отражении таких сумм нужно помнить о главном правиле:

- В базу для ичисления взносов на соцстрахование необлагаемые выплаты не включаются. Но их необходимо зафксировать в общей сумме начисленных в пользу физлиц выплат, а также в необлагаемых доходах – то есть, по стр. 020 и по стр. 030 Приложения 2. При правильном отражении получается верный итоговый результат по стр. 050 = стр. 020 – стр. 030.