Доходы будущих периодов (ДБП) – немаловажный критерий, учитываемый при анализе хозяйственно-финансового функционирования организации. В независимости от сферы , любая фирма может получить доход, который необходимо согласно утвержденных нормативно-правовых актов отнести к грядущим периодам.

Корректность и своевременность учета этого вида дохода очень важны, так как от величины ДБП напрямую зависят исчисляемые налоги.

К тому же, при проверке конечных данных бухгалтерской отчетности и финансовых итогов по основной деятельности, нередко выясняется, что показатели платежеспособности организации ухудшились по сравнению с предыдущими месяцами и годами.

Если в процессе анализа коэффициенты автономии и обеспечения оборотными фондами не удовлетворяют привычным нормативным значениям, то необходимо определить, насколько корректно в бухгалтерском учете были разнесены суммы ДБП.

Что представляют собой доходы будущих периодов (строка 1530)

Доходы будущих периодов – это доходы (в том числе прочие доходы) рассматриваемого предприятия, которые были получены (начислены) в отчетном периоде, но относятся при этом к будущим отчетным периодам. В качестве таковых нормативные документы рассматривают:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- бюджетные средства, полученные предприятием для финансирования его капитальных или текущих затрат (амортизация, начисляемая при использовании имущества, купленного на бюджетные средства, относится к составу прочих доходов);

- первоначальная (рыночная) стоимость внеоборотных активов, которые были получены на безвозмездной основе, определенная на дату принятия их к учету, в части, не учтенной в составе прочих доходов на отчетную дату;

- не использованный на конец отчетного периода остаток бюджетных средств, которые предприятие получило в качестве целевого финансирования и учитывало на сч. 86 (также – гранты, техническая помощь (содействие));

- разница между стоимостью лизингового имущества и общей суммой платежей по договору лизинга

Важно! Применение сч. 98 с 2011 года ограничивается ситуациями, прямо предусмотренными нормативными документами по бухучету.

Важно! Авансы, полученные компанией от покупателей, не относятся к доходам будущих периодов и не отображаются на счете 62.

Общие сведения

При отгрузке продукции осуществляется ее продажа. Как правило, в процессе этой операции отражаются доходы. Право собственности на товар переходит в момент передачи его приобретателю. Продукции на складе нет, соответственно, возникает возможность требовать от контрагента оплаты. В этом случае предстоящего дохода нет. Перспективы возможного поступления прибыли также не относятся к делу. На практике бухгалтерия фиксирует только совершенные операции и исходит из принципа соответствия. Он сводится к следующему. Поступления должны соответствовать затратам, за счет которых они получены.

Строка 1530 “Доходы будущих периодов”: данные, заполнение

Важно! В общем случае показатели по стр. 1530 на 31.12 предыдущего и предшествующего предыдущему периодов подлежат переносу из баланса на предыдущий год.

Назначение статьи – отображение сведений о доходах, которые были учтены в текущем периоде, но при этом относятся к будущему периоду, а также информацию об остатке неизрасходованных средств целевого финансирования из бюджета. Это могут быть:

- выручка, которую фирма получила за грузовые перевозки;

- оплата за услуги абонентской связи по договорам;

- платежи за коммунальные услуги;

- арендные платежи за временно или постоянно неиспользуемые при осуществлении основной деятельности помещения.

По строке бухгалтерского баланса 1530 “доходы будущих периодов” необходимо отразить кредитовое сальдо счета 98 “Доходы будущих периодов”. Информация, применяемая при заполнении данной строки:

- кредитовое сальдо по счету 98;

- кредитовый остаток по счету 86 (в части целевого финансирования из бюджета, а также грантов и технической помощи (содействия) на отчетную дату).

Заполнение строки 1530 бухгалтерского баланса производится в соответствии со следующей формулой:

Используется также формула, приведенная ниже:

Что касается графы “Пояснения”, в ней нужно привести указания на раскрытие показателя доходов будущих периодов. Здесь указывается таблица 9 “Государственная помощь” с раскрытием показателей строки 1530, если:

- предприятие получает финансирование из бюджета в форме субсидий;

- оформляет Пояснения к балансу и ОФР по формам из Примера оформления Пояснений (содержатся в Приложении №3 к Приказу Министерства финансов РФ № 66н).

Природа счета

Сч. 98 однозначно относится к категории финансово-распределительных статей. Здесь необходимо вспомнить о недооцененной проблеме учетной политики. Вопрос состоит в следующем. Что именно из доходов отнести к текущему, а что – к будущему периоду? В некоторой степени ответ на него зависит от профессионального усмотрения главного бухгалтера. Между тем, характеризуя сч. 98, возможно, правильнее было бы отнести его к категории дополнительных. При правильном его ведении он дополняет 99 счет. В таком случае заинтересованное лицо увидит реально поступившую, а не формально зафиксированную сумму прибыли.

Бухгалтерский учет доходов будущих периодов

Важно! Перечень субсчетов бухгалтерского учета, которые должны быть открыты к счету 98 “Доходы будущих периодов” является открытым – компании вправе открывать любое количество уточняющих субсчетов для отражения доходов будущих периодов.

Отражение операций с доходами будущих периодов в бухгалтерском учете выглядит следующим образом:

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражены доходы будущих периодов. [Произведено начисление доходов будущих периодов (полученных из бюджета с целью финансирования расходов предприятия)]. | 86 “Целевое финансирование” | 98-1 “Доходы, полученные в счет будущих периодов” |

| Отражена стоимость основных средств, полученных безвозмездно. | 08 | 98-2 “Безвозмездные поступления” |

| Отражена стоимость материально-производственных запасов, полученных безвозмездно | 10 “Материалы” 41 “Товары” | 98-2 “Безвозмездные поступления” |

| Отражена сумма предстоящих поступлений задолженности по недостачам, выявленным за прошлые годы. | 98-3 “Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы” | |

| Отражена разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей. | 98-4 “Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей” | |

| Признан прочий доход (выручка) по: – ОС, полученным безвозмездно (по мере начисления амортизации); – другим МЦ, полученным безвозмездно (по мере списания на счета расходов на продажу (учета затрат на производство)). | 98 | 91 (90) |

| Списание доходов будущих периодов на финансовые результаты деятельности предприятия в периоде, к которому выручка относится: | ||

| Включены в состав доходов по обычным видам деятельности | 98.1 | 90.1 |

| Включены в состав прочих доходов предприятия | 98.1 | 91.1 |

| Списание начисленной амортизации на оборудование, полученное безвозмездно, и включение ее в состав прочих доходов | 98.2 | 91.1 |

Важно! Начисляемая амортизация на основные средства, полученные безвозмездно, списывается на финансовый результат предприятия в Кредит счета 91.

Нюансы

Некоторые начинающие специалисты часто спрашивают: доходы будущих периодов – актив или пассив? Собственно, вопрос вполне логичен. Ведь, по сути, речь идет о поступлениях, прибыли. Между тем, доходы будущих периодов – пассив. Другая ситуация с затратами предстоящих лет (квартала, месяца). Они относятся к активу. В данном случае имеет место определенный бухгалтерский парадокс. Реально поступившие средства, представленные в пассиве и материализованные в активе, уменьшают отчетную прибыль. При этом затраты предстоящих лет (месяцев, кварталов) ее увеличивают.

Еще один момент касается налогообложения. Расходы будущих периодов при УСН (доходы минус затраты) отсутствуют. Нет их и при другом варианте «упрощенки». Кроме того, отсутствуют и доходы будущих периодов. УСН не предусматривает вообще таких понятий.

Пример по учету доходов будущих периодов

В октябре 2021 г. ООО “Первый след” приняло в дар производственное оборудование от своего постоянного клиента (безвозмездно), рыночная стоимость которого составляет 550 000 рублей:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Оприходовано оборудование, полученное на безвозмездной основе (оно отражается по рыночной стоимости) | 550 000 | 08 | 98.2 |

| Ввод нового оборудования в эксплуатацию | 550 000 | 01 | 08 |

| Начисление амортизации на оборудование (по мере его эксплуатации) | n | 20 (44) | 02 |

| Списание стоимости оборудования (постепенно) | m | 98.2 | 91.1 |

ООО “Первый след” в стр. 1530 “Доходы будущих периодов”по окончании периода (2016 года) отобразит показатель, равный рыночной стоимости полученного безвозмездно оборудования за вычетом начисленной по нему амортизации.

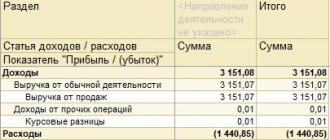

Пример заполнения строки 1530 “Доходы будущих периодов”

Приведем пример заполнения строки 1530 бухгалтерского баланса:

| Показатели по сч. 98 и сч. 86 в части целевого бюджетного финансирования (другое целевое финансирование отсутствует): рубли | |

| Показатель | На отчетную дату (31 декабря 2021 г.) |

| 1 | 2 |

| 1 996 757 |

| 799 800 |

Фрагмент Бухгалтерского баланса за 2021 год:

| Пояснения | Наименование показателя | Код | На 31.12 2021 г. | На 31.12 2015 г. | На 31.12 2014 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 9 | Доходы будущих периодов | 1476 | 2645 | 2653 | – |

Решение:

| Доходы будущих периодов: | |

| на 31.12 2021 года | 1 996 757 + 799 800 = 2 796 557 рублей |

| на 31.12 2015 года | 2 645 000 рублей |

| на 31.12 2014 года | 2 710 000 рублей |

Вносим данные в бухгалтерский баланс:

| Пояснения | Наименование показателя | Код | На 31.12 2021 г. | На 31.12 2015 г. | На 31.12 2014 г. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 9 | Доходы будущих периодов | 1476 | 2 796 | 2 645 | 2 653 |

Специфика записей

Как выше было указано, доходы предстоящих периодов показывают по Кд счета 98. С ним корреспондируют счета, отражающие движение денежных средств или расчеты с кредиторами и дебиторами. По Дб сч. 98 суммы списываются при наступлении периодов, к которым они относятся. К примеру, обычно по условиям арендного соглашения пользователи имущества вносят плату вперед за квартал либо полугодие. Эта сумма не может относиться полностью к доходу того периода, в котором она поступила. Средства разделяют на равные доли. Каждая из них признается доходом текущего периода ежемесячно. В таком случае поступившая сумма приходуется сначала на сч. 98. Проводка следующая:

- Дб сч. 51 Кд сч. 98.

Эта запись составляется на всю сумму поступления. Далее каждый месяц в равной доле доход предстоящих периодов списывают на прибыль текущего:

- Дб сч. 98 Кд сч. 91.

Рассмотрим пример. ООО заключило арендное соглашение 18.02.2017 г. на 120 дней. Акт о приемке-передаче был подписан 1 марта. Согласно условиям соглашения, арендатор должен перечислить сумму за полгода вперед. 25.12 на счет собственника поступило 24 тыс. р., включая НДС 4 тыс. р. Бухгалтер делает следующие записи:

- Дб сч. 51 Кд сч. 98.1 – поступление средств.

- Дб сч. 98.1 Кд сч. 68 – начисление НДС.

В конце каждого месяца делается запись:

- Дб сч. 98.1 Кд сч. 90.1 – арендная плата за месяц отражена в доходах от реализации услуг.

- Дб сч. 90.3 Кд сч. 68 – начислен НДС.

- Дб сч. 68 Кд сч. 98.1 – восстановлен налог в части суммы, приходящийся на отчетный месяц.

Законодательные и нормативные акты по теме “Доходы будущих периодов”

| Инструкции по применению Плана счетов (утверждены Приказом Министерства финансов России от 31 октября 2000 № 94н) | О ведении счета 98 и субсчетов к нему |

| Приказ Министерства финансов России от 2 июля 2010 № 66н | О необходимости отражения доходов будущих периодов в разделе V “Краткосрочные обязательства” |

| План счетов бухучета финансово-хозяйственной деятельности предприятия | О том, что на сч. 98 следует учитывать доходы будущих периодов, а также: – безвозмездные поступления, – поступлений задолженностей по недостачам прошлых лет; – обнаруженных разниц между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью ценностей, которые были приняты к бухучету при выявлении недостачи/порчи. |

| п. 4 Указаний об отражении в бухучете операций по договору лизинга | Об отражении в составе доходов будущих периодов разницы между стоимостью лизингового имущества и общей суммой платежей по договору лизинга. |

| п. 29 Методических указаний по бухучету основных средств | Об отражении по Кт сч. 98 стоимости безвозмездно полученных ОС |

| п. 9 Положения по бухучету “Учет государственной помощи” ПБУ 13/2000 | Об учете целевого финансирования в качестве доходов будущих периодов |

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.