Новый бланк для отчетности за 2021 год

Отчитаться по налогу за имущество организации за 2021 год придется по новой форме. Скорректировали не только бланк декларации, но и правила заполнения и подачи. Изменения утверждены приказом ФНС № КЧ-7-21/[email protected] от 09.12.2020. Документ опубликован 14.01.2021 и вступит в силу через два месяца — с 15.03.2021. Это уже второе изменение отчетной формы со времени ее последней сдачи в марта 2021 года.

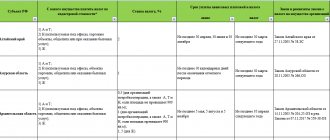

Первый раз поправки внесли приказом ФНС России № ЕД-7-21/[email protected] от 28.07.2020, в силу они вступили с 03.11.2020 и совершенно точно применимы к отчетности за 2021 год. Ключевые осенние изменения по сравнению с прежней декларацией по налогу за имущество собрали в таблице.

| Раздел декларации | Что изменилось | Как заполнять |

| Раздел 1 | Добавили поле «Признак налогоплательщика» | Проставить:

|

| Разделы 1, 2 и 3 | Добавили поле «Признак СЗПК» | Заполняют налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений |

| Поле о налоговых льготах | Добавили новые коды льгот. Это необходимо для организаций, которым списали налог на имущество за 2-й квартал |

Поправки в статью 386 НК РФ, которые обязали включать в декларацию сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств, внесены Федеральным законом № 374-ФЗ от 23.11.2020. В связи с ними в форму добавили новый раздел 4, в котором юрлица будут указывать среднегодовую стоимость объектов движимого имущества, учитываемых на балансе.

Дополнительно уточнен порядок применения кодов «2010501» и «2010505», предназначенных для идентификации субъектов МСП из пострадавших отраслей экономики, для которых установлены особые сроки и правила уплаты авансовых платежей по налогу на имущество организаций за отчетные периоды 2021 года. Все новые изменения обязательны при отчетности за 2021 год.

Титульный лист

Коротко напомним об основных правилах его оформления. Если у вас есть опыт заполнения налоговых расчетов и деклараций, оформить этот лист можно по аналогии с ними. За исключением отдельных нюансов, о которых мы сейчас расскажем.

Затруднения могут вызвать разнообразные коды ─ наиболее насыщена ими верхняя часть листа. На рисунке ниже расшифрованы отдельные коды и вызывающие затруднение при заполнении поля:

На титульном листе есть еще несколько полей, на которых остановимся отдельно ─ требования к их заполнению различают для разных налоговых деклараций и расчетов. К таким полям относятся «Номер контактного телефона» и «Дата»:

Эти поля не являются существенными (они не отражают такие важные показатели расчета, как сумма аванса, код льготы и т. д.), однако законодательно установленные правила заполнения данного документа игнорировать не стоит.

Кто заполняет

Заполненная или нулевая декларация по налогу на имущество предоставляется в ИФНС теми налогоплательщиками, которые имеют в своем владении или распоряжении имущество и ведут его налоговый учет, то есть производят начисления и выплаты в бюджет налога на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Учреждения, которые находятся на льготных налоговых режимах и имеют недвижимое имущество, оцененное по кадастровой стоимости, должны отчитываться в ИФНС по общеустановленным правилам.

Не предоставляют декларацию только те организации, у которых нет имущественных объектов, подлежащих налогообложению. В таких случаях нет необходимости подавать и нулевую отчетность. Нормы и правила заполнения декларации по налогу на имущество разъясняют ситуацию с нулевым отчетом: если остаточная стоимость всех имущественных активов предприятия равна нулю (например, по причине амортизации), то налогоплательщик все равно отчитывается перед налоговой, хоть и в нулевой форме (Письма ФНС № 3-3-05/128 от 08.02.2010, № ЕД-21-3/375 от 15.12.2011).

Подают отчетный бланк и иностранные организации, имеющие в России свое постоянное представительство и имущественную собственность, подлежащую налогообложению. Отчетность предоставляют зарубежные компании без постоянного представительства в РФ, которые имеют налогооблагаемые собственные или полученные на основании концессионного соглашения объекты недвижимости.

Из-за последних изменений статья стала не точной!

Мы уже обновляем ее и скоро переопубликуем. Если актуальные инструкции нужны прямо сейчас, используйте бесплатный доступ к материалам КонсультантПлюс.

Получите бесплатный доступ в КонсультантПлюс на 2 дня

Нулевая декларация по налогу на имущество за 2021 год

Если компании предоставлены льготы по всем имеющимся объектам на основании ст. 381 НК РФ, и она освобождена от его уплаты, то подавать декларацию все равно придется, поскольку подобные фирмы остаются плательщиками, так как объекты налогообложения у них имеются, а применение льготы не упраздняет декларирование.

Та же ситуация, когда стоимость ОС полностью амортизирована, но объекты с нулевой стоимостью продолжают участвовать в производственном процессе, числятся на балансе и не ликвидированы. Налог начислять не нужно, но отчитаться (подать декларацию и расчеты по квартальным авансам) необходимо, ведь плательщиком налога фирма остается (письмо ФНС РФ от 08.02.2010 № 3-3-05/128).

Таким образом, наличие ОС, как объекта обложения – непременное условие составления декларации, даже если он не имеет стоимости или на него распространяется льгота. Нулевую декларацию заполняют, руководствуясь общими правилами. Представляем образец декларации компании, в которой ОС полностью амортизированы.

В какие сроки сдавать

Налоговая имущественная декларация предоставляется один раз в год — в срок до 30 марта следующего налогового периода (п. 3 ст. 386 НК РФ). Если дата выпадает на выходной, то срок переносится на первый рабочий день.

ВАЖНО!

За 2021 год подать отчет надлежит до 30.03.2019.

Налог на имущество — это сбор, за который отвечают региональные власти. Они же устанавливают обязанность уплаты авансов и подачи расчетов по налогу в течение года. Если в конкретном субъекте РФ действует правило авансирования, то подавать имущественный расчет надлежит ежеквартально. Предельный срок – 30 число месяца, следующего за отчетным кварталом.

ВАЖНО!

Не путайте! Декларацию сдают раз в году, используя бланк по форме КНД 1152026. Поэтому не придется разбираться, как заполнить декларацию на имущество за 3 кв 2021 года, такой отчет сдавать не нужно. Ежеквартально подают авансовый отчет во форме КНД 1152028. Как его заполнить: «Инструкция: заполняем авансовый отчет по налогу на имущество».

Декларация по налогу на имущество за 2021: форма и сроки сдачи

Бланк декларации (по КНД 1152026), применяемой сегодня, и порядок ее составления утверждены приказом ФНС № ММВ-7-21/271 от 31.03.2017. Представить ее можно в бумажном или электронном варианте, последний является единственно возможным для тех компаний, средняя численность сотрудников которых в предыдущем году превысила 100 человек и для вновь созданных юрлиц со среднесписочной численностью персонала более 100 человек.

Сроки сдачи авансовых расчетов «имущественного» налога не изменились – по-прежнему представлять их следует в течение 30 дней по завершении 1 квартала, полугодия, 9 месяцев. Декларацию за 2018 год, в т.ч. нулевую, необходимо подать не позже 1 апреля 2021 года (т.к. установленный срок — 30 марта выпадает на субботу). Нарушение срока сдачи «нулевки» грозит минимальным штрафом в 1000 руб. (ст. 119 НК РФ).

Какое имущество облагается налогом

К объектам налогообложения для российских предприятий относятся объекты недвижимости в собственности, владении, пользовании, распоряжении и полученные по концессии, которые учтены на балансе налогоплательщика (ст. 378, 378.1, 378.2 НК РФ).

Для иностранных компаний налогооблагаемыми объектами будут:

- Для зарубежных организаций, имеющих постоянное представительство в РФ, — недвижимость как ОС и недвижимое имущество, полученное по договору концессии.

- Для иностранных фирм, не имеющих постоянного представительства в России, — недвижимость, являющаяся собственностью для таких компаний, и недвижимые активы, полученные по концессионному соглашению.

ВАЖНО!

С 2021 года существенно изменился порядок налогового учета и отчетности для имущественных фондов. Теперь движимые имущественные основные средства, земля, ресурсы природопользования и иные активы не являются налогооблагаемыми.

Как считать налог

Исчисление суммы взносов для уплаты в бюджет производится на основании балансовой стоимости для имущественных активов и основных средств и кадастровой стоимости для объектов недвижимости.

Для расчета платежей для декларации по налогу на имущество по основным средствам высчитывается среднегодовая стоимость актива путем сложения значения остаточной стоимости по каждому месяцу за отчетный календарный год и деления полученного итога на 13. Теперь рассчитывается сам налоговый платеж. Для этого определяется результат произведения среднегодовой стоимости фондов на ставку, действующую в конкретном субъекте РФ, но не превышающую 2,2 %. Затем в отчете указываются суммы перечисленных в течение отчетного периода авансов (при наличии). Итоговым результатом, подлежащим к уплате, является разница между исчисленной суммой взноса и авансовыми платежами.

Расчет по кадастровой стоимости для недвижимости производится только для тех объектов, которые принадлежат учреждению на правах собственности или ведения и числятся в качестве основных средств.

Стоимость по кадастру берется по состоянию на 1 января отчетного периода. В случае продажи недвижимости в течение отчетного года расчет взноса производится не за весь период, а только за те месяцы, в течение которых организация владела объектом. Налогооблагаемая база индексируется на показатель, являющийся результатом деления общего количества месяцев периода владения на 12 — общее количество месяцев в год.

Порядок заполнения формы

Бланк, который применяется с начала 2021 года, утвержден приказом приказом ФНС РФ от 31.03.17 № ММВ-7-21/[email protected]. Им же утвержден порядок оформления расчета (далее — Порядок). Полный вариант формы, которую обязаны сдавать все российские и иностранные организации, работающие через постоянные представительства, состоит из следующих разделов:

- Титульный лист — содержит всю информацию о налогоплательщике и отчетном периоде.

- Разд. 1 — отражает всю сумму налога, подлежащего внесению в бюджет.

- Разд. 2 — показывает сумму налога, которую исчисляют по средней стоимости имущества.

- Разд. 2.1. — содержит информацию об объектах, налог на которые исчисляют по среднегодовой стоимости.

- Разд. 3 — показывает сумму налога, рассчитываемого по кадастровой стоимости объектов.

При отсутствии объектов, обладающих каким-либо признаком, в форме ставятся прочерки, но сдаются все страницы. Сокращенную форму отчета могут сдавать лишь иностранные компании, не осуществляющие деятельность через постпредставительства.

Требования по заполнению

Правила формирования закреплены в Приложении 3 Приказа № ММВ-7-21/[email protected] В регламенте прописан порядок заполнения декларации по налогу на имущество в 2021 году и приведены дополнительные приложения, включающие различные типы кодов, необходимых при составлении отчетности.

Для начала обозначим общие нормативы. Все стоимостные значения вносятся в полных рублях (суммы до 50 копеек убираются, свыше — округляются до целого). Все страницы формы нумеруются по порядку. Поля заполняются слева направо, начиная с первой клетки, и с заглавной буквы. Свободные ячейки по всей форме заполняются прочерками. Запрещается исправлять ошибки и недочеты при помощи корректора и использовать двустороннюю печать на листах бланка декларации по налогу на имущество.

Как заполнить отчет

Вот пошаговая инструкция по заполнению декларации по налогу на имущество 2021 года:

Шаг 1. Заполняем Титульный лист.

ИНН и КПП заполняются в соответствии с регистрационными документами. Код налогового периода для отчета за 2021 года имеет значение «34». Если в ИФНС отчитывается ликвидированное или реорганизованное предприятие, то проставляется значение «50». Код по месту нахождения имеет значение «214». Затем заполняются наименование налогоплательщика в соответствии с уставом, контактный телефон и Ф.И.О. ответственного лица — руководителя и дата предоставления формы в инспекцию. Титульный лист заверяется подписью руководителя и печатью учреждения.

Шаг 2. Заполняем Раздел 1.

Здесь указывается ОКТМО налогоплательщика, исчисленная сумма взноса и код бюджетной классификации, по которому и направляется платеж.

Шаг 3. Заполняем Раздел 2.

Этот блок служит для отражения расчетных сведений — среднегодовой стоимости всех имущественных объектов за отчетный период. Данные перечисляются за каждый месяц календарного года.

В строке 150 приводится суммарный результат по среднегодовой стоимости.

В строке 160 указывается код налоговой льготы при наличии.

Строка 190 предназначена для отражения общей налоговой базы, а строка 210 иллюстрирует действующую в регионе ставку по имущественным взносам.

В поле 220 вносится итоговая исчисленная сумма, а в 230 — уплаченные ранее авансовые платежи.

Обновленный пример заполнения декларации по налогу на имущество организаций предусматривают вносить в ячейку 270 значение остаточной стоимости ОС по состоянию на 31.12.2019 (на последнюю дату конкретного отчетного периода).

Шаг 4. Заполняем Раздел 2.1.

Это новый раздел, который заполняется внимательно и в строгом соответствии с разъяснениями ИФНС (Письмо № БС-4-21/[email protected] от 14.03.2018). Здесь вносятся сведения о каждом имущественном объекте, подлежащем налогообложению по среднегодовой стоимости.

В поле 010 прописывается кадастровый номер, в 020 — условный номер, если такой имеется у фонда.

В строке 030 отражается инвентарный номер актива в случае отсутствия кадастровой или условной номенклатуры.

В строке 040 записывают 9- или 12-значный код ОКОФ для конкретного объекта имущества.

В поле 050 отражается остаточная стоимость актива на 31.12 отчетного года. Информация вводится для каждого фонда отдельно, следовательно, если у организации есть несколько активов с кадастровыми или условными номерами, то строки с 010 по 050 раздела 2.1 заполняются для каждого такого имущества. Остаточная стоимость на конец периода определяется для каждой позиции отдельно путем исчисления доли в суммарном значении каждого актива в инвентарной карточке. Рассчитанная доля фонда умножается на итоговую остаточную стоимость по всем учтенным средствам.

Шаг 5. Заполняем Раздел 3.

Блок предназначен для исчисления имущественного взноса по кадастровой стоимости.

В строке 001 вносится код вида имущества (Приложение 5 Порядка). Затем прописывается ОКТМО и сам кадастровый номер недвижимости.

В строке 020 отражается кадастровая стоимость недвижимого фонда, она же — налоговая база из строки 060.

В поле 080 вносится ставка налога, а в поле 100 — рассчитанное значение взноса, подлежащего уплате в бюджет.

Чтобы сдать отчет, понадобится:

- распечатать и подписать у руководителя в случае представления в ИФНС бланка на бумажном носителе;

- подписать электронной цифровой подписью и передать в ИФНС по телекоммуникационным каналам связи для электронной отчетности;

- получить подтверждение (извещение) о том, что регистр принять инспектором.

Строка 050 раздела 2.1 в случае учета нескольких объектов в качестве одного инвентарного объекта

Также в налоговой службе рассказали, как быть, если у каждого из нескольких объектов основных средств, учитываемых в одной инвентарной карточке с общей первоначальной стоимостью, есть свой кадастровый номер. В таком случае организации следует заполнять несколько блоков строк 010 — 050, указав в каждом кадастровый номер объекта. При этом в строке 050 каждого блока необходимо вписать остаточную стоимость соответствующего объекта недвижимости. Она может быть исчислена расчетным путем, исходя из доли площади объекта в суммарной площади всех объектов, учтенных в инвентарной карточке, умноженной на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

Куда сдавать

Декларация по налогу на имущество предоставляется каждый год в территориальную ИФНС — инспекцию по месту регистрации налогоплательщика. Если организация имеет ОП в другом субъекте РФ — обособленные подразделения с отдельным балансом и самостоятельным налоговым учетом, то декларация подается в инспекцию по месту нахождения данного обособленного подразделения. Еще по месту нахождения подаются отчеты по каждому недвижимому налогооблагаемому объекту, находящемуся отдельно от ОП и головной организации.

Если предприятие не относится к числу крупнейших, перечисляет взносы строго в пределах одного региона и рассчитывает налог только по балансовой стоимости, то, с согласия территориальной инспекции, отчетность по обособленным ОП и удаленным активам включается в общую декларацию и предоставляться в ИФНС, в которой зарегистрирована головная организация.

Декларация по налогу на имущество принимается как в бумажной, так и в электронной форме. Подают регистр ответственные лица или же их доверенные представители. Допускается отправка декларации заказным письмом с обязательной описью всех приложений. Но некоторые категории плательщиков обязаны направлять отчетность по налогу на имущество строго в электронном виде по специализированным каналам связи (ст. 80 НК РФ):

- организации, относящиеся к категории крупнейших;

- созданные в отчетный период учреждения, список работников которых превышает 100 человек;

- налогоплательщики, чья среднесписочная численность за предыдущий отчетный период включает 100 работников и выше.

Раздел 1

Содержит в себе сводную информацию по сумме, подлежащей уплате в бюджет. Заполняется после подсчета налоговой базы и суммы к уплате в остальных разделах. Содержит несколько блоков, в которые заносят информацию исходя из кодов ОКТМО, присвоенных имуществу:

- Код по ОКТМО. Ставят код по месту нахождения объектов, подлежащих налогообложению. Если код меньше 11-ти символов, пустые клеточки прочеркивают.

- КБК, на который перечисляется платеж.

- Исчисленный налог, который определяется так: