По итогам года компании сдают в ФНС различные отчеты. Основная бухгалтерская отчетность — это баланс и отчет о финансовых результатах. Именно таким набором может ограничиться субъект малого предпринимательства. Крупные предприятия, помимо упомянутых форм, сдают еще несколько видов отчетов. Среди них есть и отчет о движении денежных средств. Форма 4 — это очень привычное и распространенное название отчета среди бухгалтеров.

Как ясно из названия формы, в отчете организация показывает информацию о движении наличных и безналичных средств и их остатках. Все операции по приходу и расходу денег показывают по трем направлениям деятельности.

Для чего нужен данный отчет

Документ является, можно сказать, обобщающим и дает четкое представление об обеспеченности компании наличностью. Это важно, поскольку иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п. Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать:

- налоговая инспекция,

- Росстат,

- банковские учреждения,

- учредители компании и т.д.

Для чего используют ОДДС

Отчет о движении денежных средств (ОДДС) входит в состав бухгалтерской отчетности. Сдавать его нужно по итогам года. Отказаться от него вправе организации, которые представляют упрощенную бухотчетность:

- субъекты малого предпринимательства;

- некоммерческие организации;

- участники проекта «Сколково».

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

ОДДС — это, по сути, пояснения к строке 1250 «Денежные средства и денежные эквиваленты» баланса. Он раскрывает информацию о платежах и поступлениях денег и денежных эквивалентов (например, банковских депозитов до востребования или векселей со сроком погашения до трех месяцев), а также об остатках денег на начало и конец периода.

ВНИМАНИЕ. При составлении ОДДС не учитываются денежные потоки, изменяющие состав, но не общую сумму денежных средств. Это получение наличных с банковского счета, перевод с одного счета на другой и проч.

Структура и содержание отчета

Для человека, не имеющего специального образования, документ может показаться довольно сложным. Он состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации:

- текущей,

- финансовой

- и инвестиционной.

При этом необходимо иметь ввиду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой,

- получение и сдача кассовой наличности на счет в банке,

- обмен денежных эквивалентов друг на друга,

- перевод с одного счета организации на другой и т.п.

Полный список действий можно найти в п.6 ПБУ 23/2011.

Важная особенность: в отчет включаются любые денежные операции компании. подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены, но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Кто и в какие сроки предоставляет форму

Форму 4-запасы по итогам месяца не позднее 2 числа следующего периода сдают коммерческие и некоммерческие организации всех форм собственности и их обособленные подразделения, если они являются потребителя топлива и нефтепродуктов (Постановление Госкомстата РФ №25 от 12.04.2002).

В обязательном порядке форму заполняют и сдают топливоснабжающие организации, которые отпускают топливо населению и объектам социальной сферы. Начиная с 2021 года форму должны заполнить и организации, которые отгружают биотопливо.

Пример составления отчета о движении денежных средств

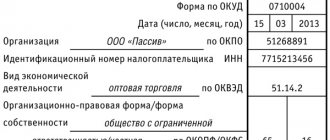

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации (с расшифровкой аббревиатуры организационно-правового статуса) и следующие данные:

- дата составления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

- Ниже опять же вписывается организационно-правовая форма и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности).

- В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. тысячи или миллионы, используемые в отчете.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках.

- Первым делом сюда вписываются сведения о «приходе»: в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам, — от 4111 до 4119 — в соответствии с бухгалтерскими регистрами. Здесь учитываются операции от реализации услуг и товарно-материальных ценностей, арендных платежей, процентов, роялти и других «входящих» финансов.

- В строке 4120 указывается общая сумма по произведенным в отчетный период платежам: оплате налогов и взносов в пенсионные фонды, заработной плате, перечислениях подрядчикам и поставщикам и т.д. Затем эта сумма точно также разносится в строки от 4121 до 4129.

- Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов).

В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

Заполняем раздел 3

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

- 4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

- 4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

- 4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

ВАЖНО. У формы отчета о движении денежных средств меняется код ОКУД. Прежнее значение — 0710004, новое — 0710005. Изменения внесены приказом Минфина от 19.04.19 № 61н, применяются с отчетности за 2021 год.

На что обратить внимание при заполнении формы

Проверьте предоставленные данные за прошлый год. Если в форме по итогам ноября 2021 года указано количество остатков топлива в ноябре 2021 года (столбец 5), то эти сведения должны совпадать с данными, которые подавались в прошлом году в ноябре 2021 года. Если же в данных будут расхождение, придется пояснять причины расхождения.

Руководители организаций и их обособленных подразделений несут установленную законом ответственность за нарушение порядка представления государственной статистической отчетности.

Если предприятие одновременно производит и потребляет топливо, в отчет попадают только запасы, предназначенные для собственных энергетических, технологических и коммунально-бытовых нужд.

Для чего нужен — целевое назначение

Годовой отчет о движении денег, составляемый юридическим лицом по форме 4, позволяет хозяйствующему субъекту успешно решать следующие задачи:

- Проводить факторный анализ движения денег с целью его корректного распределения.

- Контролировать реальные расходы (выплаты), совершаемые хозяйствующим субъектом по разным статьям/направлениям.

- Своевременно выявлять и ликвидировать зоны дефицита в движении денег предприятия.

- Характеризовать чистую прибыль организации без учета затрат.

- Оценивать возможности и резервы увеличения денежных поступлений компании.

- Проверять достаточность имеющихся денежных средств для обеспечения нормального функционирования организации.

- Обосновывать экономическую целесообразность привлечения дополнительных инвестиций, получения заемных средств, эмиссии ценных бумаг.

- Сопоставлять величину заработанной прибыли с движением денег.

Пример расчета

Остаток у ООО «Рога и копыта» на начало месяца — 250 000 руб. Операции по расчетному счету за месяц (в рублях):

- 500 000 — оплата продукции покупателями;

- 300 000 — оплата материалов поставщиками;

- 100 000 — выплата зарплаты сотрудникам;

- 200 000 — поступление за проданный автомобиль;

- 150 000 — возврат выданного займа;

- 50 000 — выплаченные собственникам дивиденды.

Сальдо потоков:

- текущая деятельность: 100 000 руб. (500 000 — 300 000 — 100 000);

- инвестиционная деятельность: 350 000 руб. (200 000 + 150 000);

- финансовая деятельность: — 50 000 руб. (0 — 50 000).

Остаток у ООО «Рога и копыта» на конец месяца — 650 000 руб. (250 000 + 100 0000).

Куда сдают форму 4-запасы

Заполненную форму организация обязана предоставить в свой территориальный орган Росстата. Если у организации есть обособленное подразделение, оно сдает форму по месту своего нахождения. Если организация зарегистрирована на одной территории, а деятельность ведет в другом регионе или городе, форму она сдает в те органы статистики, где фактически ведется деятельность.

Если у организации есть дочерние и зависимые хозяйственное общества, они сдают отчет сами на общих основаниях, а головная организация подает сведения в органы статистики без учета данных этих подразделений.

Если применяется МСФО

В МСФО кроме прямого метода разрешается использовать косвенный, но только для финансовых потоков от операционной деятельности. И он более распространен. Этот метод основан на корректировке прибыли из отчетной формы о финансовых результатах на суммы изменений стоимости активов и пассивов, не приводящих к движению денег. Например, амортизации. После отражения всех корректировок определяется поток денег от операционной деятельности. Так составлять ОДДС проще. Но ходят слухи, что косвенный метод в МСФО скоро отменят, поэтому и углубляться в него не буду.

Автор: директор по знаниям интернет-бухгалтерии «Мое дело» Алексей Иванов. Читайте больше в Дзен-канале «Переводчик с бухгалтерского».