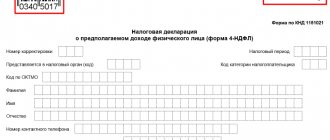

Заполнение декларации удобнее начинать с разделов 2, 2.1 и 3. Потом заполняется раздел 1 и титульный лист.

Строки «ИНН» и «КПП» в каждом разделе декларации заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

- Титульный лист

- Раздел 1. Сумма налога, подлежащая уплате в бюджет

- Раздел 2. Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства

- Раздел 2.1. Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости

- Раздел 3. Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая (инвентаризационная) стоимость

Код вида имущества

Внимание! Если в строке 010 указан адрес места осуществления предпринимательской деятельности, то данное поле не заполняется. В строке 010 указывается адрес места осуществления предпринимательской деятельности: код субъекта РФ, индекс, город, район, населенный пункт, улица, номер дома и т.д.

Внимание! В одном заявлении не допускается указывать два и более субъекта. Поле «Код налогового органа по месту осуществления предпринимательской деятельности» заполняется в случае, если ИП не имеет определенного адреса места осуществления своей деятельности и не состоит на налоговом учете в субъекте, в котором планирует осуществлять деятельность, по месту жительства или в качестве налогоплательщика, применяющего ПСН.

Титульный лист

В титульном листе налоговой декларации организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически прос тавляется «0», в уточненной декларации за соответствующий налоговый период необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается код налогового периода и год, за который представляется декларация. Если декларация подается за налоговый период, то указывается код «34» — календарный год, если декларация представляется за последний налоговый период при реорганизации (ликвидации) организации, в указанном поле проставляется код «50».

При заполнении строки «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается налоговая декларация. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если декларацию представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается наименование организации, соответствующее тому, которое указано в учредительных документах.

Внимание!Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в налоговом периоде реорганизуются.

В поле «Форма реорганизации (ликвидация)» указывается код реорганизации в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

При заполнении поля «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика), документ об уплате налога за пределами территории Российской Федерации, подтвержденный налоговым органом соответствующего иностранного государства и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

- Руководитель — если документ представлен налогоплательщиком,

- Уполномоченный представитель — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо уполномоченного представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе автоматически указывается дата.

Код вида имущества 03 что это

Иностранные компании, не имеющие постоянных представительств в России, сдают в налоговую инспекцию титульный лист, разделы 1 и 3 декларации по налогу на имущество. Все текстовые и числовые показатели с ячейками надо начинать заполнять с крайней левой ячейки. Справа могут оставаться незаполненные ячейки, в которых ставят прочерки. При внесении ИНН в последних двух незаполненных ячейках также нужно ставить прочерки. Прежде всего заполняют титульный лист, раздел 2 (или 3 — иностранные компании, не имеющие в России постоянных представительств) декларации.

Иностранные компании, которые осуществляют деятельность в России через постоянные представительства, также должны заполнять раздел 2. А раздел 3 предназначен для тех зарубежных компаний, которые платят налог на имущество с недвижимости, не относящейся к их деятельности через постоянное представительство (в частности, по причине отсутствия таковой). Бухгалтеры уже привыкли, что если в декларации требуется вписать какую-то сумму в ячейки заполнять нужно не слева направо, как обычно при письме, а справа налево, начиная с наименьшего разряда числа. Новый авансовый расчет по налогу на имущество – исключение: при его заполнении и числовые, и текстовые показатели (их, кстати, заполняют заглавными буквами) нужно вписывать в ячейки именно слева направо.

Это интересно: Вносится ли изменение фамилии матери в свидетельство о рождении ребенка 16 лет

Код вида имущества 3 что это

Путеводитель по налогам. Практическое пособие по налогу на имущество организаций Поскольку декларация может содержать несколько разд. 2, то для их идентификации предусмотрены специальные коды, которые проставляются в строке «Код вида имущества». Эти коды установлены Приложением N 5 к Порядку заполнения налоговой декларации (пп. 1 п. 5.3 Порядка заполнения декларации).

Налог на имущество считается местным и уплачивается физ. лицами ежегодно до 01.01. следующего налогового периода . после того как получит уведомление с налоговой службы. Платеж уплачивается по месту нахождения объекта. Следует знать, что налоговый период составляет 12 календарных месяцев. частное домовладение; квартиру, кроме тех, которые входят в состав многоквартирного дома; недостроенное жилье; гараж; др.

Код вида имущества 03 что это

титульный лист; раздел 1 «Сумма, подлежащая уплате в бюджет»; раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»; раздел 3 «Определение налоговой базы и исчисление суммы за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство».

— в отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения (далее — ЕСГС) в соответствии с Федеральным законом от 31 марта 2021 г. N 69-ФЗ «О газоснабжении в Российской Федерации» (Собрание законодательства Российской Федерации, 2021, N 14, ст. 1667; 2021, N 35, ст. 3607; 2021, N 52, ст.

Раздел 1. Сумма налога, подлежащая уплате в бюджет

Раздел 1 заполняется в отношении суммы налога на имущество, подлежащего уплате в бюджет по месту нахождения организации; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется автоматически на основе сведений, отраженных в разделах 2 и 3.

Этот раздел включает в себя следующие реквизиты:

- код по ОКТМО, по которому подлежит уплате сумма налога (автоматически переносится из соответствующих строк разделов 2 и 3);

- код бюджетной классификации (КБК), в соответствии с которым должна осуществляться уплата налога на имущество (автоматически переносится из соответствующих строк в разделах 2 и 3);

- сумма налога, подлежащая уплате в бюджет по месту представления декларации по соответствующим КБК и ОКТМО (рассчитывается автоматически);

- сумма налога, исчисленная к уменьшению по итогам налогового периода (рассчитывается автоматически).

Показатель «Сумма налога, подлежащая уплате в бюджет» по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. При этом строка 030 будет заполняться только в случае, если сумма исчисленного за налоговый период налога будет превышать сумму авансовых платежей, исчисленных в течение налогового периода. В противном же случае заполняется строка 040.

Значение строки 030 определяется следующим образом:

1. В случае отсутствия в декларации раздела 2 с о по строке «Код вида имущества» — путем суммирования:

- разностей значений строк 220 и суммы значений строк 230 и 250 всех разделов 2 декларации с соответствующими кодами по ОКТМО;

- разностей значений строк 100 и суммы значений строк 110 и 130 разделов 3 декларации с соответствующими кодами по ОКТМО, т.е.:

стр. 030 = [стр.220 — (стр.230 + стр.250)] раздела 2 + [стр.100 — (стр.110 + стр.130)] раздела 3 по соответствующим кодам ОКТМО и КБК (если рассчитанное значение > 0)

2. В случае наличия в декларации раздела 2 с о по строке «Код вида имущества» — путем суммирования:

- разностей значений строк 220 и суммы значений строк 230 и 250 всех разделов 2 декларации с о, «02», «03», «05», «07», «08», «09» и «10» по строке «Код вида имущества» с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

- разность значений строк 220 и 250 раздела 2 декларации с о по строке «Код вида имущества»;

- значение строки 260 раздела 2 декларации с о по строке «Код вида имущества»,

- разностей значений строк 100 и суммы значений строк 110 и 130 разделов 3 декларации с соответствующими кодами по ОКТМО, т.е.:

стр. 030 = [стр.220 — (стр.230 + стр.250)] с кодами «01», «02», «03», «05», «07», «08», «09», «10» — min [(стр.220 — стр.250) с кодом «04» или стр. 260 с кодом «04»] раздела 2 + [стр.100 — (стр.110 + стр.130)] раздела 3 по соответствующим кодам ОКТМО и КБК (если рассчитанное значение > 0).

В случае если подсчитанное таким образом значение меньше 0, то в строке 030 автоматически указывается 0, а полученное значение отображается в строке 040.

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Как заполнить декларацию по налогу на имущество

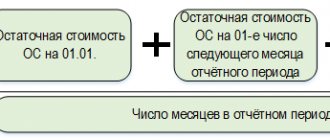

После того как внесете код территории, по которой будете платить налог, и кадастровый номер недвижимости, заполните стоимостные показатели и другие сведения для расчета налога. Так, по строке 020 укажите кадастровую стоимость недвижимости по состоянию на 1 января отчетного года. Строку 025 заполняйте, только если часть кадастровой стоимости объекта налогом не облагается.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Строки 010, 020, 030, 050 раздела 2.1.

По строке 030 (ее нужно заполнять только в том случае, если отсутствует информация по строке 010 или 020) указывается инвентарный номер объекта. Это может быть либо инвентарный номер, присвоенный объекту в соответствии с методическими указаниями по бухучету основных средств (утв. приказом Минфина России от 13.10.03 № 91н), либо инвентарный номер, присвоенный органами технической инвентаризации (например, в соответствии с приказом Минэкономразвития РФ от 17.08.06 № 244, приказом Госстроя от 26.08.03 № 322, приказом Госстроя от 29.12.2000 № 308, постановлением Правительства РФ от 04.12.2000 № 921).

Код вида имущества 03 что это

Если данные для заполнения показателя отсутствуют, делают прочерк по всей длине показателя. Текстовые показатели в ячейках вписывают слева направо заглавными буквами. Целые числовые показатели – также слева направо, при этом в последних пустых ячейках ставится прочерк.

Поскольку в новом авансовом расчете уже нет специальных разделов для расчета налога с недвижимости, входящей в состав Единой системы газоснабжения, а также той, что находится на территориях разных субъектов РФ, (раздел 4 прежней формы) и для расчета средней стоимости необлагаемых основных средств (раздел 5 прежней формы). Иностранные компании, которые осуществляют деятельность в России через постоянные представительства, также должны заполнять раздел 2. А раздел 3 предназначен для тех зарубежных компаний, которые платят налог на имущество с недвижимости, не относящейся к их деятельности через постоянное представительство (в частности, по причине отсутствия таковой).

Это интересно: Административная ответственность инвалидов 2 группы

Изменения

Когда изменился порядок расчета налога, между кадастровыми органами и налогоплательщиками стали возникать споры. Переоценка происходит раз в три года. По этой причине решение комиссии важно уметь обжаловать. Для изменения оценки есть следующие причины:

С каких объектов платить

Подобное имущество должно переводиться на бух.счет «Основные средства». Оно облагается налогом, притом объект может находиться в совместном или временном пользовании. Кроме того, организации выплачивают налоги с жилых помещений, не отраженных в составе объектов для продажи.

С 2021 года отменили налог на движимое имущество. Но в НК не прописали, как отличить движимое и недвижимое имущество. Определение есть в статье 130 ГК, где недвижимость — все, что прочно связано с землей. К примеру, здания, сооружения, постройки. Поэтому, что считать недвижимостью, редакция УНП узнала у Ольги Хритининой, советника государственной гражданской службы РФ 2-го класса.

Коды налоговых льгот по налогу на имущество – 2021257

Однако не все льготы, представленные в НК РФ, имеют установленные коды. ФНС предлагает использовать в таких случаях код 2021257 по налогу на имущество, который применяется для основных средств — объектов движимого имущества, принятых на учет с 01.01.2021. Исключения для применения налоговой льготы 2021257 по налогу на имущество прописаны в п. 25 ст. 381 НК РФ (письмо ФНС РФ от 12.12.2021 № БС-4-11/25774).

Остальное движимое имущество с 01.01.2021 стало расцениваться как облагаемое этим налогом, но в силу п. 25 ст. 381 НК РФ основные средства, поставленные на учет после 01.01.2021, от налогообложения освобождаются. Исключение из этого правила составляет имущество, принятое на учет в результате:

бухгалтер

Напомним, что амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (п. 1 ст. 258 НК РФ). При отнесении объекта имущества к амортизационной группе организация должна руководствоваться классификацией основных средств, которая в свою очередь основывается на Общероссийском классификаторе основных фондов (ОКОФ). Ранее классификация основных средств была разработана на базе Общероссийского классификатора основных фондов ОК 013-94С (коды ОКОФ состояли из 9 знаков). С этого года действует новый классификатор ОКОФ «ОК 013-2014 (СНС 2008)» (утв. приказом Росстандарта от 12.12.14 № 2020-ст). При этом обновленные коды ОКОФ могут содержать 12 знаков (а не 9, как раньше).

Особенности формирования декларации и налогового расчета по налогу на имущество

Согласно пункту 1.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (далее — Порядок), приведенному в Приложении № 3 к приказу ФНС России от 31.03.2021 № ММВ-7-21/271, декларация представляется в следующем составе:

Для льготируемого имущества (для которого в регистре сведений Ставки налога на имущество установлено значение Налоговой льготы «Освобождается от налогообложения») также следует заполнить налоговую ставку, установленную в соответствии со статьей 380 НК РФ законом субъекта РФ.

Систематизация бухгалтерии

Например, если законом субъекта Российской Федерации установлена льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога, то значение по строке с кодом 200 должно быть подсчитано следующим образом: 1/4 значения строки с кодом 180 x (100% — 80%) : 100%.

По строке с кодом 190 указывается код налоговой льготы 2021000, установленной законом субъекта Российской Федерации для соответствующей категории налогоплательщиков, в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Как выбрать коды декларации по налогу на имущество за 2021 год

Однако помимо этого практически любая организация, которая располагает каким-либо движимым имуществом на своем балансе, может получить льготы в уплате налога. Исключением являются ситуации, когда такое имущество перешло в собственность компании в результате двусторонней сделки между различными организациями, которые осуществляют совместную деятельность. Кроме этого, льготу нельзя получить в случае реорганизации компании.

Например, некоторые жилые помещения также подходят под эту категорию. Предположим, юридическое лицо купило определенную недвижимость с целью дальнейшей перепродажи, при этом дом или квартира не будет подлежать налогообложению.

Заполнение кода льготы в декларации по налогу на имущество

Вместо кода 2021257 приведите код 2021000. После знака «/» укажите слева направо номер, пункт и подпункт статьи регионального закона, которым установлена льгота. Ничего страшного, если структурные единицы статьи названы иначе (вместо подпункта — пункт, вместо пункта — часть). Для каждой структурной единицы отведено четыре знакоместа. Свободные знакоместа заполните нулями.

В строке 130 раздела 2 расчета за I квартал нельзя указывать код 2021257, который использовали для обозначения льготы по п. 25 ст. 381 НК РФ. Ведь льгота перестала быть федеральной, ее судьбу решают регионы.

Код вида имущества 03 что это

В карточках ОС есть поле Вид имущества, для которого у нас определили следующие возможные значения: 1 Недвижимое имущество 2 Недвижимое имущество для сиситемы транспортировки газа 3 Имущество на континентальном море/шельфе 4 Движимое имущество 5 Другая собственность

Это интересно: Если собственник не прописан в квартире обязан ли он оплачивать жку

И вот с этим жили нормально какое-то время: проставляли либо 1 либо 4 , т.е. либо движимое либо недвижимое. Пока не настало время формировать декларацию по налогу на имущество. И вот сейчас закрадывается сомнение, что мы правильно трактовали это поле, т.к. декларация группирует данные по этому полю и вид имущества из карточки перекачевывает в поле декларации «Код вида имущества», т.е. «Вид имущества» в карточке должен пониматься так же как и «Код вида имущества» в декларации. Но для «Кода вида имущества» должны применяться коды с другими смысловыми нагрузками: 1 — Объекты недвижимого имущества ЕСГС (Единая система газоснабжения) 2 — Объекты недвижимого имущества российской организации, расположенные в разных субъектах РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ) 4 — Имущество российской организации, которое расположено на территории другого государства и в отношении которого организация заплатила налог за пределами РФ 3- Во всех остальных случаях

Класс ОКВЭД 68 — Операции с недвижимым имуществом

— сдачу в аренду и эксплуатацию собственного или арендованного недвижимого имущества: многоквартирных зданий и других жилых домов, квартир, нежилых зданий и помещений, включая выставочные залы и складские помещения, земельных участков;

Класс ОКВЭД 68 содержит следующие коды с подробным описанием вида деятельности и расшифровкой:

— предоставление агентствами услуг по работе с недвижимым имуществом: предоставление посреднических услуг в покупке, продаже и аренде недвижимого имущества, предоставление консультационных услуг при покупке, продаже и аренде недвижимого имущества;

– 2010338 – организации в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности, в течение трех лет со дня постановки на учет указанного имущества (п. 21 ст. 381 НК РФ); – 2010340 – организации в отношении имущества, расположенного во внутренних морских водах РФ, территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ (п. 24 ст. 381 НК РФ); – 2010341 – организации, признаваемые фондами, управляющими компаниями, дочерними обществами управляющих компаний в соответствии с Федеральным законом от 29.07.2017 № 216‑ФЗ «Об инновационных научно‑технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (п. 27 ст. 381 НК РФ); – 2010342 – организации, получившие статус участника проекта в соответствии с Федеральным законом № 216-ФЗ, в отношении имущества, учитываемого на их балансе и расположенного на территории инновационного научно-технологического центра, в течение 10 лет начиная с месяца, следующего за месяцем постановки на учет указанного имущества (п. 28 ст. 381 НК РФ).

ОКФС — Общероссийский классификатор форм собственности

В качестве объектов классификации выступают формы собственности, которые установлены ГК РФ, Конституцией РФ и Федеральными законами. Согласно данным нормативно-правовым документам в России существуют такие формы собственности, как муниципальная, государственная, частная и другие.

- Формирование кадастров, реестров, регистров, информационных ресурсов, которые содержат сведения о субъектах гражданского права;

- Обеспечение совместимости информационных систем, проведение автоматизированной обработки социальной и технико-экономической информации;

- Решение аналитических задач в системе налогообложения, в области статистики и других областях экономики, которые связаны с распоряжением и управлением имуществом;

- Анализ и прогнозирование социально-экономических процессов, разработка рекомендаций, связанных с регулированием экономики.

Коды ОКФС

В этих информационно-справочных разделах юридическая фирма Юалис предлагает Вам основные сведения об органах власти (налоговые инспекции Москвы и Московской области, районные и мировые суды, фонды пенсионного, медицинского и социального страхования, а также иные адреса и координаты гос. служб), чтобы посетителям нашего сайта было удобно всегда иметь под рукой данную справочную информацию.

- создания информационных ресурсов, реестров и кадастров, регистров, содержащих сведения о субъектах гражданского права

- анализа и прогнозирования социально-экономических процессов, разработки советов по урегулированию экономики

- решения аналитических вопросов в области статистики, в системе налогообложения и прочих сферах экономики, связанных с правлением и распоряжением имуществом

- проведения автоматизированной обработки технико-экономической и социальной информации (ТЭСИ), обеспечения идентичности информационных систем

Разборка ОКФС 16 — что это за код и в чем его важность

Код присваивается службой госстатистики после обращения за государственной регистрацией граждан и организаций. Территориальный орган Федеральной службы статистики почтой направляет уведомление о присвоенных конкретному лицу коде. Подобные сведения можно получить при непосредственном обращении в службы госстатистики либо через его официальный вэб-сайт.

По коду ОКФС 16 «Частная собственность» можно вычислять абсолютно любые юридические лица, в создании которых участвовали физические лица.