Вводная информация

Страховые взносы на травматизм уплачиваются теми организациями и ИП, которые имеют наемных работников (независимо от режима налогообложения). Взносы рассчитываются исходя из страхового тарифа с учетом скидки или надбавки (п. 1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»). Максимально возможная скидка — 40% от тарифа. Тариф со скидкой определяется по следующей формуле:

Тариф, установленный для работодателя на текущий год = Тариф, соответствующий основному виду деятельности компании на текущий год × (100% – скидка)

Поясним применение формулы. Допустим, страхователь занимается розничной торговлей алкогольными напитками (код ОКВЭД 52.25). Это вид деятельности приравнен к первому классу профессионального риска (Приказ Минтруда России от 25.12.12 № 625н). Тариф взносов на травматизм по этому классу минимален и составляет 0,2 % (ст. 1 Федерального закона от 22.12.05 № 179-ФЗ). Если страхователь получит максимальную скидку (40%), то тариф снизится до 0,12 % (0,2 × (100% – 40%)). Такой же подход применятся к остальным тарифам (от 0,2% до 8,5% от суммы выплат и вознаграждений, начисленных работникам).

Бесплатно заполнить и сдать через интернет 4‑ФСС по действующей форме

Как видно, страховой тариф зависит от основного вида деятельности организации или ИП (чем опаснее деятельность, тем выше будет тариф).

Основным является вид деятельности, доля выручки от которого организация по итогам предыдущего года имеет наибольшую долю в общей сумме выручки (без НДС). Основной вид деятельности ИП определяется на основании ЕГРИП (п. п. 9, 10 Правил, утвержденных постановлением правительства РФ от 01.12.05 № 713).

Сейчас у страхователей есть возможность получить скидку взносам на травматизм на 2015 год. Для этого до 1 ноября 2014 года нужно обратиться ФСС. Если скидку согласуют, то платить в следующем году можно будет меньше.

Что случилось?

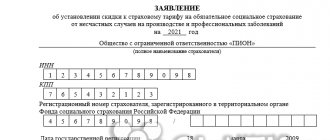

Фонд социального страхования России (ФСС) напомнил всем работодателям о необходимости подать заявление об уменьшении взносов на страхование от несчастных случаев на производстве и травматизму в 2021 году. Многие работодатели имеют право на получение скидки до 40%, но она может быть им предоставлена только по заявлению. Сумма страховых взносов, которые платят работодатели ежемесячно, не является единой, она зависит от страхового тарифа, установленного ФСС. Именно поэтому ее можно значительно уменьшить.

Кто может претендовать на получение скидки

Получить скидку на 2015 год может любой страхователь при одновременном соблюдении пяти условий (п. п. 4, 5, 8 Правил, утвержденных постановлением правительства РФ от 30.05.12 № 524, далее — Правила № 524). Изложим их в виде таблицы:

Условия получения скидки

| № п/п | Условие |

| 1. | С момента государственной регистрации до года, в котором рассчитывается скидка, должно пройти не менее трех лет. Соответственно, если скидка рассчитывается в 2014 году, то организация должна существовать с 2010 года или ранее. |

| 2. | Страхователь должен своевременно уплачивать текущие страховые взносы на травматизм. Это требование относится к году подачи заявления о скидке (Определение ВАС РФ от 23.01.14 № ВАС-19460/13). То есть для получения скидки на 2015 год в 2014 году просрочек по уплате взносов быть не должно. |

| 3. | На дату подачи заявления не должно быть задолженности по взносам на травматизм за прошлые периоды. К примеру, не должно быть долгов за 2012 или 2013 годы. |

| 4. | В предыдущем (2013 году) у страхователя не должно быть несчастных случаев на производстве с летальным исходом. |

| 5. | По состоянию на 1 января 2014 года должна быть проведена аттестация рабочих мест и обязательные медосмотры. |

Что будет, если сведения в ФСС России не представлять

Бывает, что в установленный срок до 15 апреля необходимые сведения так и не представляют. В этом случае фонд самостоятельно определяет основной вид деятельности работодателя на текущий год.

Основной признают ту деятельность работодателя, которой соответствует самый высокий класс профессионального риска. При этом фонд не вправе выбирать самый «рискованный» вид бизнеса произвольно из всех видов деятельности, заявленных организацией при регистрации. При определении фонд должен учитывать только те виды деятельности, которыми организация фактически занималась в предыдущем году. Это следует из пункта 13 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713, и подтверждается постановлением Президиума ВАС РФ от 5 июля 2011 г. № 14943/10 и определением Верховного суда РФ от 30 июня 2015 г. № 301-КГ15-6612.

Более того, если фактический вид деятельности отличается от заявленного, фонд должен вернуть организации страховые взносы, уплаченные по более высокому тарифу. На это указывают судьи в определении Верховного суда РФ от 2 сентября 2015 г. № 303-КГ15-10066.

Документы для получения скидки

Если перечисленные условия соблюдаются, для получения скидки нужно обратиться в свое территориальное отделение ФСС и подать заявление по установленной форме (приложение № 5 к Приказу Минтруда России от 06.09.12 № 177н). В заявлении потребуется указать, в частности, код ОКВЭД, который соответствует основной деятельности страхователя.

Направить заявление в ФСС можно:

- в бумажном виде;

- в форме электронного документа, подписанного усиленной квалифицированной электронной подписью (п. 21 Административного регламента, утв. приказом Минтруда России от 06.09.12 № 177н, далее — Регламент).

Подавать другие документы не нужно. Сведения, необходимые специалистам ФСС для установления скидки, они возьмут из сданного страхователем ранее расчета по форме 4-ФСС. Ведь сведения о проведенных медосмотрах и аттестации по состоянию на 1 января 2014 года отражаются в таблице 10 раздела II формы-4 ФСС, которую сдают все страхователи.

Начиная с отчетности за I квартал 2014 года в таблице 10 раздела II формы-4 ФСС нужно отражать данные о специальной оценке условий труда, а также о проведенных обязательных предварительных и периодических медицинских осмотрах на начало года. Однако если не истек срок действия аттестации рабочих мест по условиям труда и специальная оценка не проводилась, в таблицу вносятся сведения об аттестации рабочих мест (абз. 2 п. 34.1 Порядка заполнения формы-4 ФСС, утв. Приказом Минтруда России от 19.03.2013 № 107н). Также см. «Изменена форма 4-ФСС»; «С 2014 года вместо аттестации рабочих мест нужно проводить специальную оценку условий труда»; «Спецоценка условий труда: выбираем «оценщика» и подаем декларацию соответствия».

Тариф для тех, кто только зарегистрировался

Вновь созданной организации (предпринимателю) тариф устанавливает территориальное отделение ФСС России, в котором она зарегистрирована. При этом никакие дополнительные сведения в фонд подавать не нужно.

Основной вид деятельности организации (предпринимателя) сотрудники фонда определят по тем сведениям, которые есть в ЕГРЮЛ (ЕГРИП). А точнее им будет считаться тот вид, который стоит первым в списке всех заявленных.

Организации называют планируемые виды деятельности в листе «И» заявления по форме № Р11001, которое подают для регистрации. А предприниматели – в листе «А» заявления по форме № Р21001. И та и другая форма утверждены приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25.

Это следует из пункта 10 Порядка, утвержденного постановлением ФСС России от 23 марта 2004 г. № 27, абзаца 2 статьи 6 Закона от 24 июля 1998 г. № 125-ФЗ.

Присвоенный тариф ФСС России сообщит организации в уведомлении. Форма этого документа приведена в приложении 3 к Порядку, утвержденному постановлением ФСС России от 23 марта 2004 г. № 27.

Методика расчета скидки

Скидка по взносам на травматизм рассчитывается по специальной методике, которая утверждена приказом Минтруда России от 01.08.12 № 39н. Для расчета используются показатели за три прошедших года, то есть 2011-2013 годы.

В частности, на расчет скидки повлияют такие значения:

- соотношение расходов ФСС на выплату обеспечений по всем страховым случаям в компании и общей суммы начисленных взносов на травматизм;

- количество страховых (несчастных) случаев на 1 000 работающих;

- количество дней временной нетрудоспособности в связи травмой на один несчастный случай.

Обратите внимание: показатели сравниваются со среднеотраслевыми значениями. На 2015 год они утверждены постановлением ФСС РФ от 30.05.14 № 79. Если хотя бы один из названных показателей окажется у страхователя больше среднеотраслевого, то скидку ему не предоставят. Более того, если показатели будет выше, то страхователю назначат надбавку к тарифу. (Более подробно о методике расчета скидки см. «Как ФСС рассчитывает скидки и надбавки к страховому тарифу»).

При желании расчеты специалистов ФСС можно перепроверить. В этих целях после вынесения решения об установлении (отказе в установлении) скидки или надбавки у Фонда можно запросить данные, на основании которых оно было принято (п. 11 Правил № 524).

Какие документы представить в ФСС России

На основании расчетов заполните документы, которые нужно представить в территориальное отделение ФСС России:

- справку-подтверждение основного вида экономической деятельности;

- заявление о подтверждении основного вида экономической деятельности.

К ним приложите копию пояснительной записки к балансу за предыдущий год. Сдавать ее не нужно только малым предприятиям и предпринимателям.

Документы представьте в территориальное отделение ФСС России не позднее 15 апреля года, на который устанавливается тариф. Указанные документы можно подать на бумаге (лично или по почте). Но ФСС России рекомендует направлять документы через единый портал госуслуг. Пошаговая инструкция, как это сделать, размещена на сайте ФСС России.

Это предусмотрено пунктом 3 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55, пунктом 47 Административного регламента, утвержденного приказом Минтруда России от 6 сентября 2012 г. № 178н и подтверждено на официальном сайте ФСС России.

Чтобы сдать документы через портал госуслуг, у организации должна быть усиленная квалифицированная электронная подпись на физическом носителе. Получить ее можно в одном из удостоверяющих центров, аккредитованных Минкомсвязи России. Кроме того, на компьютере, с которого будут направлять документы, должна быть установлена программа-криптопровайдер.

Результат рассмотрения заявления

Скидка

Сотрудники ФСС РФ должны принять решение об установлении скидки к тарифу не позднее 1 декабря текущего (2014) года и сообщить об этом страхователю.

Надбавка

Размер надбавки орган ФСС РФ рассчитывает по собственной инициативе самостоятельно по каждому страхователю. То есть надбавка устанавливается в уведомительном порядке (без заявления компании). Надбавку устанавливают не позднее 1 сентября текущего года (п. 9 Правил № 524).

Применять скидку (или надбавку) нужно будет к тем взносам, которые будут начислены за периоды начиная с 2015 года. То есть впервые платить взносы на травматизм со скидкой (надбавкой) потребуется за январь 2015 года (п. 10 Правил № 524).

Тариф для обособленных подразделений

Если обособленное подразделение организации самостоятельно платит взносы на страхование от несчастных случаев и профзаболеваний, ему присваивают отдельный тариф. Это следует из пунктов 7 и 11 Правил, утвержденных постановлением Правительства РФ от 1 декабря 2005 г. № 713.

Если организация имеет такие обособленные подразделения, то основной вид деятельности определяйте отдельно:

- по каждому обособленному подразделению;

- по головному отделению организации без учета обособленных подразделений.

Порядок, согласно которому тариф устанавливают обособленным подразделениям такой же, как и для организаций (абз. 2 п. 8 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55). Форма уведомления для обособленных подразделений приведена в приложении 7 к Порядку, утвержденному постановлением ФСС России от 23 марта 2004 г. № 27.

Обособленному подразделению, которое не платит взносы самостоятельно, а также структурному подразделению организации (например, цеху) можно установить отдельный тариф взносов. Это возможно в следующих случаях:

- подразделение занято деятельностью, которая для организации не является основной;

- по данному подразделению организация отдельно отчитывается в ФСС России;

- у организации нет недоимок по страховым взносам, а также пеней и штрафов по страхованию от несчастных случаев и профессиональных заболеваний, не погашенных на день подачи заявления (приложение 3 к Порядку, утвержденному приказом Минздравсоцразвития России от 31 января 2006 г. № 55).

Это следует из пункта 7 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Если организация решила установить отдельный тариф по такому подразделению, одновременно с подтверждением основного вида деятельности организации представьте:

- заявление. При этом виды деятельности, которые организация указала в справке-подтверждении, должны соответствовать видам деятельности, перечисленным в заявлении;

- копии документов, подтверждающих ведение подразделением не основных для организации видов деятельности (Положение о подразделении, приказ (выписка из приказа) об учетной политике).

Такое правило установления отдельного тарифа взносов определено в пункте 8 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Решение об установлении отдельного тарифа принимает территориальное отделение ФСС России. Делают это после согласования с фондом, куда в течение семи рабочих дней направляют представленный комплект документов. Фонд рассматривает их в течение двадцати рабочих дней и сообщает о результатах территориальному отделению ФСС России. После этого в течение двух недель отделение ФСС России по месту регистрации организации должно сообщить ей о тарифе, присвоенном обособленному подразделению. Об этом сказано в пункте 9 Порядка, утвержденного приказом Минздравсоцразвития России от 31 января 2006 г. № 55.

Пример установления тарифа взносов на страхование от несчастных случаев и профзаболеваний по организации, имеющей структурное подразделение

Общая выручка от реализации продукции (работ, за 2015 год составила 8 000 000 руб., в том числе:

- от издательской деятельности (код ОКВЭД – 22.1) – 3 500 000 руб.;

- от производства мебели (код ОКВЭД – 36.1) – 3 500 000 руб.;

- от реализации мебели по агентским договорам (код ОКВЭД – 51.15) – 1 000 000 руб.

Удельный вес издательской деятельности составляет 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности по производству мебели – 43,75 процента (3 500 000 руб. : 8 000 000 руб. × 100%), деятельности агентов по оптовой торговле мебелью – 12,5 процента (1 000 000 руб. : 8 000 000 руб. × 100%).

Наибольший удельный вес имеют два вида деятельности организации. Поэтому бухгалтер определил, какому виду деятельности соответствует наиболее высокий класс профессионального риска.

В 2021 году издательской деятельности соответствует 1-й класс профессионального риска, а деятельности по производству мебели – 8-й класс.

Основным видом деятельности «Альфы» на 2021 год признается деятельность по производству мебели. Ей соответствует тариф в размере 0,9 процента.

Издательской деятельностью занимается структурное подразделение «Альфы». Данное подразделение в процесс производства мебели не вовлечено.

Издательская деятельность (код ОКВЭД – 22.1) относится к 1-му классу профессионального риска, которому соответствует тариф взносов в размере 0,2 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ). Поэтому организации выгодно установить отдельный тариф для структурного подразделения, занимающегося только издательской деятельностью.

На основании проведенных расчетов бухгалтер заполнил:

- справку-подтверждение основного вида экономической деятельности;

- заявление о подтверждении основного вида экономической деятельности;

- заявление об установлении отдельного тарифа для структурного подразделения.

Эти документы организация представила в отделение ФСС России по месту учета «Альфы».

К ним бухгалтер приложил копии:

- пояснительной записки к балансу за предыдущий год;

- Положения о подразделении;

- приказа об учетной политике.

Отделение ФСС России присвоило «Альфе» тариф взносов на страхование от несчастных случаев и профзаболеваний на 2021 год, соответствующий 8-му классу профессионального риска. Его размер составил 0,9 процента (ст. 1 Закона от 14 декабря 2015 г. № 362-ФЗ, ст. 1 Закона от 22 декабря 2005 г. № 179-ФЗ). Подразделению, занимающемуся издательской деятельностью, присвоили тариф в размере 0,2 процента.

Формула для расчета надбавки

Размер надбавки — это процент к страховому тарифу. Если значение процента дробное, его округляют до целого значения.

Надбавка вычисляется по формуле:

Если разность (1-q1) или разность (1-q2) равна нулю, то вместо нее в формулу следует подставить цифру 0,1.

Если величина надбавки (с учетом округления) меньше 40, то ФСС утвердит именно это значение. Если же полученная цифра больше или равна 40, то Фонд назначит надбавку, равную 40 процентам.

Срок принятия решения ФСС

Решение об установлении (об отказе в установлении) скидки должно быть принято не позднее 1 декабря и направлено страхователю (организации или ИП) в 5-дневный срок со дня принятия. Однако размер скидки не может превышать 40%.

Решение об установлении скидки к тарифу на следующий год ФСС России должен принять не позднее 1 декабря 2021 года. В течение следующих пяти дней ФСС России обязан уведомить организацию об установлении скидки или об отказе.

Читать также

21.03.2018

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

В каждом классе собраны виды деятельности, схожие по показателям травматизма и профзаболеваний, а значит, и по расходам на страховое обеспечение (Приложение к Приказу Минтруда РФ от 30.12.2016 года № 851Н). Чем выше класс риска, тем выше ставка страховых взносов.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

- заявление;

- справка-подтверждение;

- пояснительная записка к балансу (для всех, кроме субъектов малого предпринимательства).

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Вот тарифы страховых взносов по классам профессионального риска:

Чтобы найти свой тариф, нажмите на клавиатуре «Ctrl+F» и введите в строку поиска код ОКВЭД вашего основного вида деятельности.

1 класс профессионального риска — тариф 0,2 %

ОКВЭД: 03.21.3; 03.21.5; 03.21.9; 03.22.4; 03.22.5; 03.22.6; 03.22.9; 06.20; 06.20.1; 06.20.2; 09.10.4; 10.89.6; 12.00; 12.00.1; 12.00.2; 12.00.3; 18.1; 18.11; 18.12; 18.13; 18.14; 18.20; 32.99.8; 35.11.1; 35.11.3; 35.14; 35.2; 35.21; 35.21.1; 35.21.11; 35.21.12; 35.21.13; 35.21.2; 35.21.21; 35.21.22; 35.21.23; 35.22; 35.22.1; 35.22.11; 35.22.12; 35.22.2; 35.22.21; 35.22.22; 35.23; 35.23.1; 35.23.11; 35.23.12; 35.23.2; 35.23.21; 35.23.22; 35.30; 35.30.1; 35.30.11; 35.30.12; 35.30.13; 35.30.14; 35.30.15; 35.30.2; 35.30.3; 35.30.4; 35.30.5; 35.30.6; 36.00; 36.00.1; 36.00.2; 41.10; 46.1; 46.11; 46.11.1; 46.11.2; 46.11.3; 46.11.31; 46.11.32; 46.11.33; 46.11.34; 46.11.35; 46.11.39; 46.12; 46.12.1; 46.12.2; 46.12.21; 46.12.2; 46.12.21; 46.12.22; 46.12.3; 46.12.31; 46.12.32; 46.13; 46.13.1; 46.13.2; 6.14; 46.14.1; 46.14.2; 46.14.9; 46.15; 46.15.1; 46.15.2; 46.15.3; 46.15.4; 46.15.9; 46.16; 46.16.1; 46.16.2; 46.16.3; 46.17; 46.17.1; 46.17.2; 46.17.21; 46.17.22; 46.17.23; 46.17.3; 46.18; 46.18.1; 46.18.11; 46.18.12; 46.18.13; 46.18.14; 46.18.2; 46.18.3; 46.18.9; 46.18.91; 46.18.92; 46.18.93; 46.18.99; 46.19; 46.2; 46.21; 46.21.1; 46.21.11; 46.21.12; 46.21.13; 46.21.14; 46.21.19; 46.21.2; 46.22; 46.23; 46.24; 46.3; 46.31; 46.31.1; 46.31.11; 46.31.12; 46.31.13; 46.31.2; 46.32; 46.32.1; 46.32.2; 46.32.3; 46.33; 46.33.1; 46.33.2; 46.33.3; 46.34; 46.34.1; 46.34.2; 46.34.21; 46.34.22; 46.34.23; 46.34.3; 46.35; 46.36; 46.36.1; 46.36.2; 46.36.3; 46.36.4; 46.37; 46.38; 46.38.1; 46.38.2; 46.38.21; 46.38.22; 46.38.23; 46.38.24; 46.38.25; 46.38.26; 46.38.29; 46.39; 46.39.1; 46.39.2; 46.4; 46.41; 46.41.1; 46.41.2; 46.42; 46.42.1; 46.42.11; 46.42.12; 46.42.13; 46.42.14; 46.42.2; 46.43; 46.43.1; 46.43.2; 46.43.3; 46.43.4; 46.44; 46.44.1; 46.44.2; 46.45; 46.45.1; 46.45.2; 46.46; 46.46.1; 46.46.2; 46.47; 46.47.1; 46.47.2; 46.47.3; 46.48; 46.48.1; 46.48.2; 46.49; 46.49.1; 46.49.2; 46.49.3; 46.49.31; 46.49.32; 46.49.33; 46.49.4; 46.49.41; 46.49.42; 46.49.43; 46.49.44; 46.49.49; 46.49.5; 46.5; 46.51; 46.51.1; 46.51.2; 46.52; 46.52.1; 46.52.2; 46.52.3; 46.6; 46.61; 46.61.1; 46.61.2; 46.62; 46.62.1; 46.62.2; 46.62.3; 46.63; 46.64; 46.65; 46.66; 46.69; 46.69.1; 46.69.2; 46.69.3; 46.69.4; 46.69.5; 46.69.6; 46.69.7; 46.69.8; 46.69.9; 46.7; 46.71; 46.71.1; 46.71.2; 46.71.3; 46.71.4; 46.71.5; 46.71.51; 46.71.52; 46.71.9; 46.72; 46.72.1; 46.72.11; 46.72.12; 46.72.2; 46.72.21; 46.72.22; 46.72.23; 46.73; 46.73.1; 46.73.2; 46.73.3; 46.73.4; 46.73.5; 46.73.6; 46.73.7; 46.73.8; 46.74; 46.74.1; 46.74.2; 46.74.3; 46.75; 46.75.1; 46.75.2; 46.76; 46.76.1; 46.76.2; 46.76.3; 46.76.4; 46.77; 46.90; 47.1; 47.11; 47.11.1; 47.11.2; 47.11.3; 47.19; 47.19.1; 47.19.2; 47.2; 47.21; 47.21.1; 47.21.2; 47.22; 47.22.1; 47.22.2; 47.22.3; 47.23; 47.23.1; 47.23.2; 47.24; 47.24.1; 47.24.2; 47.24.21; 47.24.22; 47.24.3; 47.25; 47.25.1; 47.25.11; 47.25.12; 47.25.2; 47.26; 47.29; 47.29.1; 47.29.11; 47.29.12; 47.29.2; 47.29.21; 47.29.22; 47.29.3; 47.29.31; 47.29.32; 47.29.33; 47.29.34; 47.29.35; 47.29.36; 47.29.39; 47.4; 47.41; 47.41.1; 47.41.2; 47.41.3; 47.41.4; 47.42; 47.43; 47.5; 47.51; 47.51.1; 47.51.2; 47.52; 47.52.1; 47.52.2; 47.52.3; 47.52.4; 47.52.5; 47.52.6; 47.52.7; 47.52.71; 47.52.72; 47.52.73; 47.52.74; 47.52.79; 47.53; 47.53.1; 47.53.2; 47.53.3; 47.54; 47.59; 47.59.1; 47.59.2; 47.59.3; 47.59.4; 47.59.5; 47.59.6; 47.59.7; 47.59.9; 47.6; 47.61; 47.62; 47.62.1; 47.62.2; 47.63; 47.63.1; 47.63.2; 47.64; 47.64.1; 47.64.2; 47.64.3; 47.64.4; 47.64.5; 47.65; 47.7; 47.71; 47.71.1; 47.71.2; 47.71.3; 47.71.4; 47.71.5; 47.71.6; 47.71.7; 47.71.8; 47.72; 47.72.1; 47.72.2; 47.73; 47.74; 47.74.1; 47.74.2; 47.75; 47.75.1; 47.75.2; 47.75.3; 47.76; 47.76.1; 47.76.2; 47.77; 47.77.1; 47.77.2; 47.78; 47.78.1; 47.78.2; 47.78.21; 47.78.22; 47.78.3; 47.78.4; 47.78.5; 47.78.6; 47.78.61; 47.78.62; 47.78.63; 47.78.7; 47.78.8; 47.78.9; 47.79; 47.79.1; 47.79.2; 47.79.3; 47.79.4; 47.8; 47.81; 47.81.1; 47.81.2; 47.82; 47.82.1; 47.82.2; 47.89; 47.89.1; 47.89.2; 47.9; 47.91; 47.91.1; 47.91.2; 47.91.3; 47.91.4; 47.99; 47.99.1; 47.99.2; 47.99.3; 47.99.4; 47.99.5; 49.31.24; 49.31.25; 49.39; 49.39.2; 49.39.31; 49.39.32; 49.39.33; 49.39.34; 49.39.35; 49.39.39; 49.50; 49.50.1; 49.50.11; 49.50.12; 49.50.2; 49.50.21; 49.50.22; 49.50.3; 53.10; 53.10.1; 53.10.2; 53.10.3; 53.10.4; 53.10.9; 53.20; 53.20.1; 53.20.2; 53.20.21; 53.20.22; 53.20.29; 53.20.3; 53.20.31; 53.20.32; 53.20.39; 55.10; 55.20; 55.30; 55.90; 56.10; 56.10.1; 56.10.2; 56.10.21; 56.10.22; 56.10.23; 56.10.24; 56.10.3; 56.2; 56.21; 56.29; 56.29.1; 56.29.2; 56.29.3; 56.29.4; 56.30; 58.1; 58.11; 58.11.1; 58.11.2; 58.11.3; 58.11.4; 58.12; 58.12.1; 58.12.2; 58.13; 58.13.1; 58.13.2; 58.14; 58.14.1; 58.14.2; 58.19; 58.2; 58.21; 58.29; 59.11; 59.12; 59.13; 59.14; 59.20; 59.20.1; 59.20.2; 59.20.3; 60.10; 60.20; 61.10; 61.10.1; 61.10.2; 61.10.3; 61.10.4; 61.10.5; 61.10.6; 61.10.8; 61.10.9; 61.20; 61.20.1; 61.20.2; 61.20.3; 61.20.4; 61.20.5; 61.30; 61.30.1; 61.30.2; 61.90; 62.0; 62.01; 62.02; 62.02.1; 62.02.2; 62.02.3; 62.02.4; 62.02.9; 62.03; 62.03.1; 62.03.11; 62.03.12; 62.03.13; 62.03.19; 62.09; 63.1; 63.11; 63.11.1; 63.11.9; 63.12; 63.12.1; 63.9; 63.91; 63.99; 63.99.1; 63.99.11; 63.99.12; 63.99.2; 64.1; 64.11; 64.19; 64.20; 64.30; 64.9; 64.91; 64.91.1; 64.91.2; 64.92; 64.92.1; 64.92.2; 64.92.3; 64.92.4; 64.92.6; 64.92.7; 64.99; 64.99.1; 64.99.2; 64.99.3; 64.99.4; 64.99.5; 64.99.6; 64.99.7; 64.99.8; 64.99.9; 65.1; 65.11; 65.12; 65.12.1; 65.12.2; 65.12.3; 65.12.4; 65.12.5; 65.12.6; 65.12.9; 65.20; 65.30; 66.1; 66.11; 66.11.1; 66.11.2; 66.11.3; 66.11.4; 66.11.5; 66.12; 66.12.1; 66.12.2; 66.12.3; 66.19; 66.19.1; 66.19.3; 66.19.4; 66.19.5; 66.19.6; 66.19.61; 66.19.62; 66.2; 66.21; 66.22; 66.29; 66.29.1; 66.29.2; 66.29.9; 66.30; 66.30.1; 66.30.2; 66.30.3; 66.30.4; 66.30.5; 66.30.6; 66.30.9; 68.3; 68.31; 68.31.1; 68.31.11; 68.31.12; 68.31.2; 68.31.21; 68.31.22; 68.31.3; 68.31.31; 68.31.32; 68.31.4; 68.31.41; 68.31.42; 68.31.5; 68.31.51; 68.31.52; 68.32; 68.32.1; 68.32.2; 68.32.3; 69.10; 69.20; 69.20.1; 69.20.2; 69.20.3; 70.10; 70.10.1; 70.10.2; 70.2; 70.21; 70.22; 71.11; 71.11.1; 71.11.2; 71.11.3; 71.12; 71.12.1; 71.12.11; 71.12.12; 71.12.13; 71.12.2; 71.12.4; 71.12.41; 71.12.42; 71.12.43; 71.12.44; 71.12.45; 71.12.46; 71.12.5; 71.12.51; 71.12.52; 71.12.53; 71.12.54; 71.12.55; 71.12.56; 71.12.57; 71.12.6; 71.12.61; 71.12.62; 71.12.63; 71.12.64; 71.12.65; 71.12.66; 71.12.7; 71.20; 71.20.1; 71.20.2; 71.20.3; 71.20.4; 71.20.5; 71.20.6; 71.20.61; 71.20.62; 71.20.7; 71.20.8; 71.20.9; 72.1; 72.11; 72.19; 72.19.1; 72.19.11; 72.19.12; 72.19.3; 72.19.4; 72.19.9; 72.20; 72.20.1; 72.20.2; 73.1; 73.11; 73.12; 73.20; 73.20.1; 73.20.2; 74.10; 74.20; 74.30; 74.90; 74.90.1; 74.90.2; 74.90.21; 74.90.22; 74.90.23; 74.90.24; 74.90.25; 74.90.26; 74.90.3; 74.90.31; 74.90.32; 74.90.4; 74.90.5; 74.90.6; 74.90.7; 74.90.8; 74.90.9; 74.90.91; 74.90.92; 74.90.99; 75.00; 75.00.1; 75.00.2; 77.21; 77.22; 77.29; 77.29.1; 77.29.2; 77.29.3; 77.29.9; 77.40; 78.10; 78.20; 78.30; 79.1; 79.11; 79.12; 79.90; 79.90.1; 79.90.2; 79.90.21; 79.90.22; 79.90.3; 79.90.31; 79.90.32; 80.10; 80.20; 80.30; 82.1; 82.11; 82.19; 82.20; 82.30; 82.9; 82.91; 82.92; 82.99; 84.1; 84.11; 84.11.1; 84.11.11; 84.11.12; 84.11.13; 84.11.2; 84.11.21; 84.11.22; 84.11.23; 84.11.3; 84.11.31; 84.11.32; 84.11.33; 84.11.34; 84.11.35; 84.11.4; 84.11.5; 84.11.6; 84.11.7; 84.11.8; 84.11.9; 84.12; 84.13; 84.2; 84.21; 84.22; 84.23; 84.23.1; 84.23.11; 84.23.12; 84.23.13; 84.23.14; 84.23.15; 84.23.16; 84.23.17; 84.23.18; 84.23.19; 84.23.2; 84.23.21; 84.23.22; 84.23.3; 84.23.31; 84.23.32; 84.23.33; 84.23.4; 84.23.5; 84.23.51; 84.23.52; 84.24; 84.25; 84.25.1; 84.25.2; 84.25.9; 84.30; 85.1; 85.11; 85.12; 85.13; 85.14; 85.2; 85.21; 85.22; 85.22.1; 85.22.2; 85.22.3; 85.23; 85.30; 85.41; 85.41.1; 85.41.2; 85.41.9; 85.42; 85.42.1; 85.42.2; 85.42.9; 86.10; 86.2; 86.21; 86.22; 86.23; 86.90; 86.90.1; 86.90.2; 86.90.3; 86.90.4; 86.90.9; 87.10; 87.20; 87.30; 87.90; 88.10; 88.9; 88.91; 88.99; 90.0; 90.01; 90.02; 90.03; 90.04; 90.04.1; 90.04.2; 90.04.3; 91.0; 91.01; 91.02; 91.03; 91.04; 91.04.1; 91.04.2; 91.04.3; 91.04.4; 91.04.5; 91.04.6; 92.1; 92.11; 92.12; 92.13; 92.2; 92.21; 92.22; 92.23; 93.1; 93.11; 93.12; 93.13; 93.2; 93.29.1; 93.29.2; 93.29.3; 93.29.9; 94.1; 94.11; 94.12; 94.20; 94.9; 94.91; 94.92; 94.99; 95.11; 95.2; 95.21; 95.22; 95.22.1; 95.22.2; 95.23; 95.24; 95.24.1; 95.24.2; 95.25; 95.25.1; 95.25.2; 95.29; 95.29.1; 95.29.11; 95.29.12; 95.29.13; 95.29.2; 95.29.3; 95.29.4; 95.29.41; 95.29.42; 95.29.43; 95.29.5; 95.29.6; 95.29.7; 95.29.9; 96.0; 96.01; 96.02; 96.02.1; 96.02.2; 96.03; 96.04; 96.09; 97.00; 98.10; 98.20.

2 класс профессионального риска — тариф 0,3 %

ОКВЭД: 10.4; 10.41; 10.41.1; 10.41.2; 10.41.21; 10.41.22; 10.41.23; 10.41.24; 10.41.25; 10.41.26; 10.41.27; 10.41.28; 10.41.29; 10.41.5; 10.41.51; 10.41.52; 10.41.53; 10.41.54; 10.41.55; 10.41.56; 10.41.57; 10.41.58; 10.41.59; 10.41.6; 10.41.7; 10.42; 11.0; 11.01; 11.01.1; 11.01.2; 11.01.3; 11.01.4; 11.02; 11.03; 11.04; 11.05; 11.06; 11.07; 11.07.1; 11.07.2; 19.20; 19.20.1; 19.20.2; 19.20.9; 32.1; 32.11; 32.12; 32.12.1; 32.12.2; 32.12.3; 32.12.4; 32.12.5; 32.12.6; 33.13; 35.13; 37.00; 38.1; 38.11; 38.12; 38.2; 38.21; 38.22; 38.22.1; 38.22.11; 38.22.12; 38.22.13; 38.22.9; 38.3; 38.31; 38.32; 38.32.1; 38.32.11; 38.32.12; 39.00; 81.29.2.

3 класс профессионального риска — тариф 0,4 %

ОКВЭД: 09.10; 09.10.1; 09.10.2; 09.10.3; 09.10.9; 09.90; 10.3; 10.31; 10.32; 10.39; 10.39.1; 10.39.2; 10.39.9; 10.5; 10.51; 10.51.1; 10.51.2; 10.51.3; 10.51.4; 10.51.9; 10.52; 10.7; 10.71; 10.71.1; 10.71.2; 10.71.3; 10.72; 10.72.1; 10.72.2; 10.72.3; 10.72.31; 10.72.32; 10.72.33; 10.72.34; 10.72.35; 10.72.39; 10.72.4; 10.73; 10.73.1; 10.73.2; 10.73.3; 10.8; 10.81; 10.81.1; 10.81.11; 10.81.12; 10.81.2; 10.81.3; 10.82; 10.82.1; 10.82.2; 10.82.3; 10.82.4; 10.82.5; 10.82.6; 10.83; 10.84; 10.85; 10.86; 10.86.1; 10.86.11; 10.86.12; 10.86.2; 10.86.3; 10.86.4; 10.86.5; 10.86.6; 10.86.61; 10.86.62; 10.86.63; 10.86.64; 10.86.69; 10.89; 10.89.1; 10.89.2; 10.89.3; 10.89.4; 10.89.5; 10.89.7; 10.89.8; 10.89.9; 13.20.5; 13.91.2; 14.1; 14.11; 14.11.1; 14.11.2; 14.12; 14.12.1; 14.12.2; 14.13; 14.13.1; 14.13.11; 14.13.12; 14.13.2; 14.13.21; 14.13.22; 14.13.3; 14.14; 14.14.1; 14.14.11; 14.14.12; 14.14.13; 14.14.14; 14.14.2; 14.14.21; 14.14.22; 14.14.23; 14.14.24; 14.14.25; 14.14.3; 14.14.4; 14.19; 14.19.1; 14.19.11; 14.19.12; 14.19.13; 14.19.19; 14.19.2; 14.19.21; 14.19.22; 14.19.23; 14.19.3; 14.19.31; 14.19.32; 14.19.4; 14.19.5; 14.20; 14.20.1; 14.20.2; 15.11.1; 35.11.2; 35.11.4; 35.12; 35.12.1; 35.12.2; 45.1; 45.11; 45.11.1; 45.11.2; 45.11.3; 45.11.31; 45.11.39; 45.11.4; 45.11.41; 45.11.49; 45.19; 45.19.1; 45.19.2; 45.19.3; 45.19.31; 45.19.39; 45.19.4; 45.19.41; 45.19.49; 45.20; 45.20.1; 45.20.2; 45.20.3; 45.20.4; 45.3; 45.31; 45.31.1; 45.31.2; 45.32; 45.32.1; 45.32.2; 45.32.21; 45.32.22; 45.32.29; 45.40; 45.40.1; 45.40.2; 45.40.3; 45.40.4; 45.40.5; 47.30; 47.30.1; 47.30.11; 47.30.12; 47.30.2; 49.10; 49.10.1; 49.10.11; 49.10.12; 49.10.2; 49.20; 49.20.1; 49.20.9; 49.31.1; 49.31.11; 49.31.12; 52.2; 52.21; 52.21.1; 52.21.11; 52.21.12; 52.21.13; 52.21.19; 52.21.2; 52.21.21; 52.21.22; 52.21.23; 52.21.24; 52.21.25; 52.21.29; 52.21.3; 52.22; 52.22.1; 52.22.11; 52.22.12; 52.22.13; 52.22.14; 52.22.15; 52.22.16; 52.22.17; 52.22.18; 52.22.19; 52.22.2; 52.22.21; 52.22.22; 52.22.23; 52.22.24; 52.22.25; 52.22.26; 52.22.27; 52.22.28; 52.22.29; 52.23; 52.23.1; 52.23.11; 52.23.12; 52.23.13; 52.23.19; 52.23.2; 52.23.21; 52.23.22; 52.23.23; 52.23.29; 93.19; 99.00.

4 класс профессионального риска — тариф 0,5 %

ОКВЭД: 02.10.1; 02.10.11; 02.10.19; 03.21.1; 03.21.2; 03.21.4; 03.22.1; 03.22.2; 03.22.3; 06.10.1; 06.10.3; 22.2; 22.21; 22.22; 22.23; 22.29; 22.29.1; 22.29.2; 22.29.9; 23.31; 24.46; 26.51; 26.51.1; 26.51.2; 26.51.3; 26.51.4; 26.51.5; 26.51.6; 26.51.7; 26.51.8; 26.70; 26.70.1; 26.70.2; 26.70.3; 26.70.4; 26.70.5; 26.70.6; 26.70.7; 30.99; 49.31.2; 49.31.22; 49.31.23; 81.10; 81.2; 81.21; 81.21.1; 81.21.9; 81.22; 81.29; 81.29.1; 81.29.9.

5 класс профессионального риска — тариф 0,6 %

ОКВЭД: 01.50; 03.11; 03.11.1; 03.11.2; 03.11.3; 03.11.4; 03.11.5; 26.11; 26.11.1; 26.11.2; 26.11.3; 26.11.9; 26.12; 26.20; 26.20.1; 26.20.2; 26.20.3; 26.20.4; 26.20.9; 26.30; 26.30.1; 26.30.11; 26.30.12; 26.30.13; 26.30.14; 26.30.15; 26.30.16; 26.30.17; 26.30.18; 26.30.19; 26.30.2; 26.30.21; 26.30.22; 26.30.29; 26.30.3; 26.30.4; 26.30.5; 26.30.6; 26.40; 26.40.1; 26.40.2; 26.40.21; 26.40.22; 26.40.23; 26.40.3; 26.40.4; 26.40.5; 28.23; 28.23.1; 28.23.2; 33.11; 33.19; 35.11; 52.10; 52.10.1; 52.10.2; 52.10.21; 52.10.22; 52.10.23; 52.10.3; 52.10.4; 52.24; 52.24.1; 52.24.2; 52.29; 68.20; 68.20.1; 68.20.2; 95.1; 95.12.

6 класс профессионального риска — тариф 0,7 %

ОКВЭД: 01.13; 01.13.1; 01.13.11; 01.13.12; 01.13.2; 01.13.4; 01.13.6; 01.13.9; 01.19.2; 01.19.21; 01.19.22; 01.30; 02.30.11; 03.2; 03.21; 03.22; 08.93; 17.1; 17.11; 17.11.1; 17.11.2; 17.11.9; 17.12; 17.12.1; 17.12.2; 17.2; 17.21; 17.22; 17.23; 17.24; 17.29; 20.1; 20.11; 20.12; 20.13; 20.14; 20.14.1; 20.14.2; 20.14.3; 20.14.4; 20.14.5; 20.14.6; 20.14.7; 20.15; 20.15.1; 20.15.2; 20.15.3; 20.15.4; 20.15.5; 20.15.6; 20.15.7; 20.15.8; 20.16; 20.17; 20.20; 20.30; 20.30.1; 20.30.2; 20.4; 20.41; 20.41.1; 20.41.2; 20.41.3; 20.41.4; 20.42; 20.5; 20.51; 20.52; 20.53; 20.59; 20.59.1; 20.59.2; 20.59.3; 20.59.4; 20.59.5; 20.59.6; 20.60; 20.60.1; 20.60.2; 21.10; 21.20; 21.20.1; 21.20.2; 26.60; 26.60.1; 26.60.2; 26.60.3; 26.60.4; 26.60.5; 26.60.6; 26.60.7; 26.60.9; 26.80; 27.1; 27.11; 27.11.1; 27.11.11; 27.11.12; 27.11.13; 27.12; 27.20; 27.20.1; 27.20.2; 27.20.21; 27.20.22; 27.20.23; 27.20.3; 27.40; 27.5; 27.51; 27.51.1; 27.51.2; 27.51.3; 27.51.4; 27.51.5; 27.51.6; 27.52; 27.90; 27.90.1; 27.90.2; 27.90.9; 32.30; 32.50; 33.14; 33.15; 43.2; 43.21; 43.22; 43.29; 43.99.1; 49.4; 49.41; 49.41.1; 49.41.2; 49.41.3; 49.42.

7 класс профессионального риска — тариф 0,8 %

ОКВЭД: 01.47; 01.47.1; 01.47.11; 01.47.12; 01.47.2; 01.47.3; 05.20.2; 10.1; 10.11; 10.11.1; 10.11.2; 10.11.3; 10.11.4; 10.11.5; 10.11.6; 10.12; 10.12.1; 10.12.2; 10.12.3; 10.12.4; 10.12.5; 10.13; 10.13.1; 10.13.2; 10.13.3; 10.13.4; 10.13.5; 10.13.6; 10.13.7; 10.13.9; 10.20; 10.20.1; 10.20.2; 10.20.3; 10.20.4; 10.20.5; 10.20.9; 10.41.4; 10.6; 10.61; 10.61.1; 10.61.2; 10.61.3; 10.61.4; 10.62; 10.62.1; 10.62.2; 10.62.3; 10.62.9; 15.1; 15.11; 15.11.2; 15.11.3; 15.11.4; 15.11.5; 15.11.51; 15.11.52; 15.12; 15.20; 15.20.1; 15.20.11; 15.20.12; 15.20.13; 15.20.14; 15.20.2; 15.20.3; 15.20.31; 15.20.32; 15.20.4; 15.20.41; 15.20.42; 15.20.5; 19.33; 28.21; 28.21.1; 28.21.2; 38.32.2; 38.32.3; 38.32.4; 38.32.41; 38.32.42; 38.32.43; 38.32.49; 38.32.5; 38.32.51; 38.32.52; 38.32.53; 38.32.54; 38.32.55; 38.32.59; 49.31; 49.31.21; 49.39.1; 49.39.11; 49.39.12; 49.39.13; 49.39.3; 77.1; 77.11.

8 класс профессионального риска — тариф 0,9 %

ОКВЭД: 02.40.1; 03.12; 03.12.1; 03.12.2; 03.12.3; 03.12.4; 13.91; 13.91.1; 14.3; 14.31; 14.31.1; 14.31.2; 14.39; 14.39.1; 14.39.2; 30.12; 31.0; 31.01; 31.02; 31.02.1; 31.02.2; 31.03; 31.09; 31.09.1; 31.09.2; 32.40; 41.20; 42.11; 42.12; 42.13; 42.21; 42.22; 42.22.1; 42.22.2; 42.22.3; 42.9; 42.91; 42.91.1; 42.91.2; 42.91.3; 42.91.4; 42.91.5; 42.99; 43.3; 43.31; 43.32; 43.32.1; 43.32.2; 43.32.3; 43.33; 43.34; 43.34.1; 43.34.2; 43.39; 43.9; 43.91; 43.99; 43.99.2; 43.99.3; 43.99.4; 43.99.5; 43.99.6; 43.99.7; 43.99.9; 49.32; 50.10; 50.10.1; 50.10.11; 50.10.12; 50.10.2; 50.10.21; 50.10.22; 50.10.3; 50.10.31; 50.10.32; 50.10.39; 50.20; 50.20.1; 50.20.11; 50.20.12; 50.20.13; 50.20.14; 50.20.15; 50.20.19; 50.20.2; 50.20.21; 50.20.22; 50.20.23; 50.20.24; 50.20.25; 50.20.29; 50.20.3; 50.20.31; 50.20.32; 50.20.4; 50.20.41; 50.20.42; 50.30; 50.30.1; 50.30.2; 50.40; 50.40.1; 50.40.2; 50.40.3.

9 класс профессионального риска — тариф 1 %

ОКВЭД: 22.1; 22.11; 22.19; 22.19.1; 22.19.2; 22.19.3; 22.19.4; 22.19.5; 22.19.6; 22.19.7; 23.32; 23.5; 23.51; 23.52; 23.52.1; 23.52.2; 23.52.3; 26.52; 26.52.1; 26.52.2; 29.10; 29.10.1; 29.10.11; 29.10.12; 29.10.13; 29.10.2; 29.10.3; 29.10.31; 29.10.32; 29.10.4; 29.10.5; 29.20; 29.20.1; 29.20.2; 29.20.3; 29.20.4; 29.20.5; 29.3; 29.31; 29.32; 29.32.1; 29.32.2; 29.32.3; 32.13; 32.13.1; 32.13.2; 32.9; 32.91; 32.99; 32.99.1; 32.99.2; 32.99.3; 32.99.4; 32.99.5; 32.99.6; 32.99.7; 32.99.9; 71.1; 71.12.3.

10 класс профессионального риска — тариф 1,1 %

ОКВЭД: 10.9; 10.91; 10.91.1; 10.91.2; 10.91.3; 10.92; 24.41; 24.42; 24.43; 24.43.1; 24.43.2; 24.43.3; 27.31; 27.32; 27.32.1; 27.32.2; 27.32.3; 27.33.

11 класс профессионального риска — тариф 1,2 %

ОКВЭД: 01.44; 01.46; 01.46.1; 01.46.11; 01.46.12; 01.46.2; 01.49; 01.49.1; 01.49.11; 01.49.12; 01.49.13; 01.49.2; 01.49.21; 01.49.22; 01.49.3; 01.49.31; 01.49.32; 01.49.4; 01.49.41; 01.49.42; 01.49.43; 01.49.44; 01.49.5; 01.49.6; 01.49.7; 01.49.9; 01.6; 01.61; 01.62; 01.63; 01.64; 08.99; 08.99.1; 08.99.2; 08.99.21; 08.99.22; 08.99.23; 08.99.3; 08.99.31; 08.99.32; 08.99.33; 08.99.34; 08.99.35; 08.99.36; 23.9; 23.91; 23.99; 23.99.1; 23.99.2; 23.99.3; 23.99.4; 23.99.5; 23.99.6; 23.99.61; 23.99.62; 30.91; 30.92; 30.92.1; 30.92.2; 30.92.3; 30.92.4; 43.11; 43.12; 43.12.1; 43.12.2; 43.12.3; 43.12.4; 43.13; 51.10; 51.10.1; 51.10.2; 51.10.3; 51.2; 51.21; 51.21.1; 51.21.2; 51.21.3; 51.22; 51.22.1; 51.22.2; 51.22.3; 51.22.4; 68.10; 68.10.1; 68.10.11; 68.10.12; 68.10.2; 68.10.21; 68.10.22; 68.10.23; 81.3; 81.30.

12 класс профессионального риска — тариф 1,3 %

ОКВЭД: 01.2; 01.21; 01.22; 01.23; 01.24; 01.25; 01.25.1; 01.25.2; 01.25.3; 01.27; 01.27.1; 01.27.9; 01.28; 01.28.1; 01.28.2; 01.28.3; 02.30.12; 02.30.13; 23.1; 23.11; 23.11.1; 23.11.2; 23.11.3; 23.11.4; 23.12; 23.12.1; 23.12.2; 23.12.3; 23.13; 23.13.1; 23.13.2; 23.13.3; 23.13.4; 23.13.5; 23.13.6; 23.14; 23.19; 23.19.1; 23.19.2; 23.19.3; 23.19.4; 23.19.5; 23.19.6; 23.19.7; 23.19.9; 24.45; 24.45.1; 24.45.2; 24.45.3; 24.45.4; 24.45.5; 24.45.6; 24.45.7; 24.45.8; 24.45.9; 25.1; 25.11; 25.12; 25.2; 25.21; 25.21.1; 25.21.2; 25.29; 25.30; 25.30.1; 25.30.2; 25.30.21; 25.30.22; 25.50; 25.50.1; 25.50.2; 25.6; 25.61; 25.62; 25.7; 25.71; 25.72; 25.73; 25.9; 25.91; 25.92; 25.93; 25.93.1; 25.93.2; 25.94; 25.99; 25.99.1; 25.99.11; 25.99.12; 25.99.2; 25.99.21; 25.99.22; 25.99.23; 25.99.24; 25.99.25; 25.99.26; 25.99.27; 25.99.29; 25.99.3; 28.11.1; 28.12; 28.12.1; 28.12.2; 28.13; 28.14; 28.15; 28.15.1; 28.15.2; 28.15.9; 28.93; 28.94; 28.94.1; 28.94.2; 28.94.3; 28.94.4; 28.94.5; 28.95; 28.96; 28.99; 28.99.1; 28.99.2; 28.99.4; 28.99.41; 28.99.42; 28.99.43; 28.99.49; 28.99.9; 33.12; 77.12; 77.34; 77.35; 77.39; 77.39.1; 77.39.11; 77.39.12.

13 класс профессионального риска — тариф 1,4 %

ОКВЭД: 16.10; 16.10.1; 16.10.2; 16.10.3; 16.10.9; 16.2; 16.21; 16.21.1; 16.21.11; 16.21.12; 16.21.13; 16.21.2; 16.21.21; 16.21.22; 16.22; 16.23; 16.23.14 16.23.2; 16.24; 16.29; 16.29.1; 16.29.11; 16.29.12; 16.29.13; 16.29.14; 16.29.15; 16.29.2; 16.29.21; 16.29.22; 16.29.23; 16.29.3; 24.5; 24.51; 24.52; 24.53; 24.54; 28.1; 28.11.

14 класс профессионального риска — тариф 1,5 %

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

15 класс профессионального риска — тариф 1,7 %

ОКВЭД: 08.11; 08.11.1; 08.11.2; 08.11.3; 10.41.3; 13.10; 13.10.1; 13.10.2; 13.10.3; 13.10.4; 13.10.5; 13.10.6; 13.10.9; 13.20; 13.20.1; 13.20.11; 13.20.12; 13.20.13; 13.20.14; 13.20.19; 13.20.2; 13.20.3; 13.20.4; 13.20.41; 13.20.42; 13.20.43; 13.20.44; 13.20.45; 13.20.46; 13.20.6; 13.30; 13.30.1; 13.30.2; 13.30.3; 13.30.4; 13.30.5; 13.9; 13.92; 13.92.1; 13.92.2; 13.93; 13.94; 13.94.1; 13.94.2; 13.95; 13.96; 13.96.1; 13.96.2; 13.96.3; 13.96.4; 13.96.5; 13.96.6; 13.96.7; 13.99; 13.99.1; 13.99.2; 13.99.3; 13.99.4; 13.99.9; 24.10.14; 24.10.7; 24.10.9; 24.3; 24.31; 24.32; 24.33; 24.34; 28.99.3; 30.30; 30.30.1; 30.30.11; 30.30.12; 30.30.13; 30.30.14; 30.30.2; 30.30.3; 30.30.31; 30.30.32; 30.30.39; 30.30.4; 30.30.41; 30.30.42; 30.30.43; 30.30.44; 30.30.5; 33.16.

16 класс профессионального риска — тариф 1,9 %

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

17 класс профессионального риска — тариф 2,1 %

ОКВЭД: 01.11; 01.11.1; 01.11.11; 01.11.12; 01.11.13; 01.11.14; 01.11.15; 01.11.16; 01.11.19; 01.11.2; 01.11.3; 01.11.31; 01.11.32; 01.11.33; 01.11.39; 01.12; 01.13.3; 01.13.31; 01.13.39; 01.13.5; 01.13.51; 01.13.524 01.14; 01.15; 01.16; 01.16.1; 01.16.2; 01.16.3; 01.16.9; 01.19; 01.19.1; 01.19.3; 01.19.9; 01.26; 01.29; 05.20.11; 28.22; 28.22.1; 28.22.2; 28.22.3; 28.22.4; 28.22.414 28.22.42; 28.22.5; 28.22.6; 28.22.7; 28.22.9; 28.25; 28.25.1; 28.25.11; 28.25.12; 28.25.13; 28.25.14; 28.25.2; 28.29; 28.29.1; 28.29.11; 28.29.12; 28.29.13; 28.29.2; 28.29.21; 28.29.22; 28.29.3; 28.29.31; 28.29.32; 28.29.39; 28.29.4; 28.29.41; 28.29.42; 28.29.43; 28.29.5; 28.29.6; 93.21; 93.29.

18 класс профессионального риска — тариф 2,3 %

ОКВЭД: 08.92; 08.92.1; 08.92.2.

19 класс профессионального риска — тариф 2,5 %

ОКВЭД: 01.41; 01.41.1; 01.41.11; 01.41.12; 01.41.2; 01.41.21; 01.41.29; 01.42; 01.42.1; 01.42.11; 01.42.12; 01.42.2; 05.10.2; 05.10.21; 05.10.22; 05.10.23; 19.3; 19.31; 19.32; 19.34; 19.34.1; 19.34.2; 19.34.3; 23.20; 23.20.1; 23.20.2; 23.20.3; 23.20.9; 23.4; 23.41; 23.41.1; 23.41.2; 23.41.3; 23.42; 23.43; 23.44; 23.44.1; 23.44.2; 23.49; 23.49.1; 23.49.9; 28.2; 28.24; 28.29.7; 28.41.2; 28.49; 28.49.1; 28.49.11; 28.49.12; 28.49.13; 28.49.2; 28.49.3; 28.49.4; 33.20.

20 класс профессионального риска — тариф 2,8 %

ОКВЭД: 08.91; 19.10; 28.11.2; 28.11.21; 28.11.22; 28.11.23; 28.9; 28.91; 28.91.1; 28.91.2; 28.91.3; 28.92; 28.92.1; 28.92.11; 28.92.12; 28.92.2; 28.92.21; 28.92.22; 28.92.23; 28.92.24; 28.92.25; 28.92.26; 28.92.27; 28.92.28; 28.92.29; 28.92.3; 28.92.4; 28.92.5; 30.11.

21 класс профессионального риска — тариф 3,1 %

ОКВЭД: 02.20.

22 класс профессионального риска — тариф 3,4 %

ОКВЭД: 77.3; 77.31; 77.32; 77.33; 77.33.1; 77.33.2; 77.39.2; 77.39.21; 77.39.22; 77.39.23; 77.39.24; 77.39.25; 77.39.26; 77.39.27; 77.39.29; 77.39.3.

23 класс профессионального риска — тариф 3,7 %

ОКВЭД: 07.29.4; 07.29.41; 07.29.42.

24 класс профессионального риска — тариф 4,1 %

ОКВЭД: 05.10.11; 05.10.12; 05.10.13; 30.20; 30.20.1; 30.20.11; 30.20.12; 30.20.13; 30.20.2; 30.20.3; 30.20.31; 30.20.32; 30.20.33; 30.20.4; 30.20.9.

25 класс профессионального риска — тариф 4,5 %

ОКВЭД: 01.43; 01.43.1; 01.43.2; 01.43.3; 01.45.1; 01.45.2; 01.45.3; 01.45.4; 28.41; 28.41.1; 32.20.

26 класс профессионального риска — тариф 5,0 %

ОКВЭД: 02.10.2; 02.40; 02.40.2; 08.1; 08.11.4; 28.30.3; 28.30.4; 28.30.5; 28.30.51; 28.30.52; 28.30.53; 28.30.59; 28.30.6; 28.30.7; 28.30.8; 28.30.81; 28.30.82; 28.30.83; 28.30.84; 28.30.85; 28.30.89; 33.17.

27 класс профессионального риска — тариф 5,5 %

ОКВЭД: 07.10; 07.10.1; 07.10.3.

28 класс профессионального риска — тариф 6,1 %

ОКВЭД: 02.10; 02.30; 02.30.1; 02.30.14; 02.30.2; 28.30; 28.30.1; 28.30.24 28.30.21; 28.30.22.

29 класс профессионального риска — тариф 6,7 %

ОКВЭД: 07.29.1.

30 класс профессионального риска — тариф 7,4 %

ОКВЭД: 06.10; 06.10.2; 07.29.3; 07.29.31; 07.29.32; 07.29.33.

31 класс профессионального риска — тариф 8,1 %

ОКВЭД: 07.21; 07.21.1; 07.21.11; 07.21.12; 07.21.2.

32 класс профессионального риска — тариф 8,5 %

ОКВЭД: 01.70; 05.10; 05.10.1; 05.10.14; 05.10.15; 05.10.16; 05.20; 05.20.1; 05.20.12; 07.29; 07.29.2; 07.29.21; 07.29.22; 07.29.5; 07.29.6; 07.29.7; 07.29.8; 07.29.9; 07.29.91; 07.29.92; 07.29.93; 07.29.99.

Отправить запрос на подтверждение ОВЭД через Контур.Экстерн