Что такое транспортные расходы?

Транспортные расходы представляют собой издержки организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов, основных средств. В зависимости от способа транспортировки, вида товара, а также мест отправления и назначения список документов, обосновывающих расходы, может меняться.

Согласно п. 1 ст. 252 НК РФ налогоплательщик может учесть расходы при исчислении налога на прибыль, если они имеют:

- документальное оформление;

- экономическое обоснование.

Таким образом, для отображения транспортных издержек в расходах при определении налоговой базы по налогу на прибыль важно иметь их реальное подтверждение на бумаге.

Об особенностях налогового учета транспортных расходов читайте в материале «Транспортные расходы при исчислении налога на прибыль».

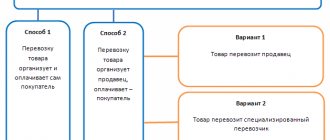

Самым распространенным видом транспортных услуг является доставка товара от поставщика к покупателю. Сторона, на которую ложатся сами расходы, определяется условиями договоров купли-продажи. Расходы могут быть понесены:

- продавцом товара;

- покупателем.

При этом транспортировка может производиться следующими лицами:

- самим продавцом;

- покупателем с использованием собственного автотранспорта;

- сторонней компанией, с которой заключает договор или продавец, или покупатель.

Далее рассмотрим особенности документального оформления расходов на доставку, осуществляемую продавцом и покупателем при самостоятельной перевозке грузов или с привлечением посредника.

Подробнее о том, как учитывают транспорные расходы продавец и покупатель, читайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

О классификации транспортных расходов в целях налогового учета см. материал «Транспортные расходы — это прямые или косвенные расходы?».

Порядок разрешения споров

На случай возникновения спора рекомендуется предусмотреть в договоре пункт о разрешении конфликтов между сторонами в досудебном порядке.

Как правило, в документе фиксируется обязанность контрагентов до обращения в суд сообщить партнеру о своих претензиях в письменном виде и предоставить ему определенный срок для их рассмотрения и подготовки ответа.

Стороны также вправе в рамках договора заключить соглашение о рассмотрения споров в третейском суде. Кроме того, они могут изменить территориальную подсудность, например, предусмотрев возможность обращения с иском к контрагенту в арбитраж или суд общей юрисдикции по месту нахождения истца.

Какие документы необходимо иметь при доставке товара?

Осуществляя реализацию товара, продавец обязан выставить в адрес покупателя:

- счет-фактуру (исключение — применение спецрежима);

- товарную накладную по форме ТОРГ-12;

- прочие товарно-транспортные документы — товарно-транспортную накладную (ТТН) и транспортную накладную (ТН).

ТОРГ-12 является первичным документом, составленным продавцом в 2 экземплярах (один — для себя, другой — для покупателя). Он содержит информацию о реализуемых матценностях и является подтверждением перехода права собственности на них от продавца к покупателю.

ТН (приложение 4 к постановлению Правительства РФ от 15.04.2011 № 272) фиксирует стоимость услуг перевозки, т. е. сумму транспортных расходов. В ней указывается информация:

- о сторонах сделки;

- перевозимых ТМЦ;

- дополнительных документах;

- транспортном средстве, осуществляющем доставку;

- пункте и дате погрузки/разгрузки товара;

- дате доставки груза;

- прочие данные.

При этом ТН не является документом, на основании которого можно оприходовать товар, а служит первичным документом для обоснования транспортных расходов.

Что касается ТТН (форма 1-Т), она является первичным документом, не только подтверждающим транспортные расходы организации, но и отражающим информацию, необходимую для списания и оприходования ТМЦ.

Именно с ТТН чаще всего связаны претензии контролирующих органов. Ознакомиться с основными спорными моментами и найти аргументы для спора с проверяющими вы можете в Энциклопедии спорных ситуаций от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

ТТН содержит две части — товарную и транспортную, а также включает следующие реквизиты:

- номер ТТН;

- дату ее составления;

- информацию о товаре;

- реквизиты участников сделки;

- прочие данные, предусмотренные постановлением Госкомстата РФ от 28.11.1997 № 78.

Алгоритм действий

Процесс подготовки проекта договора можно условно разделить на несколько этапов:

- проверка контрагента;

- определение предмета сделки и порядка исполнения обязательств, принятых на себя сторонами;

- составление перечня сопутствующих услуг;

- установление сроков исполнения договора;

- определение стоимости услуг и порядка проведения расчетов;

- определение условий об ответственности сторон за ненадлежащее исполнение обязательств по договору и порядке компенсации причиненного ущерба;

- определение условий и порядка расторжения договора;

- установление порядка разрешения споров, которые могут возникнуть между сторонами в процессе исполнения сделки;

- утверждение приложений;

- подписание договора.

Какими документами можно обосновать перевозку грузов поставщиком?

Под перевозкой грузов поставщиком может пониматься 2 варианта доставки:

- Поставщик самостоятельно осуществляет доставку товара покупателю.

- Поставщик заключает договор с перевозчиком, который транспортирует товар до места назначения.

Если поставщик, составляя договор с покупателем, предусматривает поставку товара собственными силами, то доставка может быть произведена с учетом следующих особенностей:

- Поставщик может не выделять в договоре отдельно стоимость доставки, закладывая ее в цену товара (первый случай).

- Поставщик вправе прописать в договоре стоимость доставки (второй случай).

В зависимости от вышеуказанных условий меняется документальное оформление услуг доставки:

- В первом случае поставщик составляет только путевой лист, который будет подтверждать факт доставки и расходы на нее.

- Во втором случае ему необходимо выставить в адрес покупателя товарно-транспортную накладную (ТТН) или транспортную накладную (ТН).

Если же поставщик привлек посредника для перевозки товаров, документооборот будет таким:

- Поставщик может выписать ТТН в 4 экземплярах. При этом один экземпляр остается у поставщика, три остальных передаются посреднику, осуществляющему транспортировку. Посредник, осуществив доставку, передает 3 экземпляра ТТН покупателю, который проставляет на них свою подпись. Один экземпляр остается у покупателя. На основании 2 оставшихся посредник составляет акт об оказанных услугах. При этом один из экземпляров ТТН, подписанный покупателем, вместе с актом возвращается продавцу.

- Если поставщик вместо ТТН решил оформить ТН, потребуется сделать три экземпляра этого документа: один предназначается перевозчику, второй — продавцу, третий — покупателю. Подтверждением факта оказания транспортной услуги для поставщика может служить ТН, подписанная покупателем и перевозчиком.

О заполнении товарной накладной с помощью онлайн-сервисов читайте в статье «Онлайн-заполнение товарной накладной: какие есть сервисы?».

Стоимость и порядок проведения расчетов

Стоимость услуг определяется непосредственно в тексте договора или устанавливается отдельно по каждой заявке клиента. Во втором случае можно составить приложение к договору с перечнем расценок перевозчика. При этом целесообразно указать в документе возможный порядок изменения такого прайс-листа.

Расчеты по договору проводятся единовременным платежом либо разбиваются на этапы. Стороны вправе предусмотреть условие о предоплате.

Сроки оплаты устанавливаются в виде фиксированной даты, если таковую можно определить, либо привязываются к какому-то событию. Например, заказчик может производить расчет в течение 5 банковских дней с момента приемки груза в пункте назначения или после выставления перевозчиком счета.

В тексте соглашения также устанавливается форма осуществления оплаты: наличный или безналичный расчет. Кроме того, если стороны работают на общей системе налогообложения, нужно указать на включение в стоимость услуг НДС.

Как обосновать транспортировку, произведенную покупателем?

Следует отметить, что при самостоятельной транспортировке товара покупателем со склада продавца ТН и ТТН не составляются. А обоснованием понесенных покупателем расходов будут служить оформленные им путевые листы (письмо Минфина России от 22.12.2011 № 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими:

- Можно оформить ТТН в 4 экземплярах, где покупатель заполняет только транспортный раздел. После этого указанные документы передаются перевозчику для заполнения поставщиком товарного раздела. Заполнив ТТН, поставщик передает 3 экземпляра перевозчику. Приняв груз, покупатель оставляет себе один экземпляр, а остальные 2 вручает перевозчику, на основании которых тот составляет акт.

- Если покупатель составляет ТН, то он должен указать себя в качестве грузополучателя и грузоотправителя. Оформляется такая ТН в 2 экземплярах — один остается у покупателя, другой передается транспортной организации.

Расторжение

Согласно нормам гражданского законодательства, стороны договора возмездного оказания услуг вправе расторгнуть сделку в любой момент по обоюдному соглашению или в одностороннем порядке.

При этом нужно иметь в виду, что инициатор одностороннего расторжения сделки обязан возместить контрагенту ущерб, причиненный досрочным прекращением договорных отношений.

Во избежание конфликтов в тексте договора необходимо указать:

- за сколько дней и в какой форме инициатор расторжения договора должен уведомить контрагента о своем решении;

- в какие сроки и в каком порядке должны быть проведены итоговые расчеты за оказанные услуги;

- в каком порядке предъявляется требование о возмещении ущерба, причиненного досрочным расторжением договора;

- в какие сроки этот ущерб должен быть возмещен.

Если расторгнуть договор добровольно не удалось, это можно сделать в судебном порядке.

Нюансы заключения договоров на оказание клининговых, бухгалтерских, образовательных, консультационных, маркетинговых, ремонтных, риэлторских, медицинских и юридических услуг мы рассматриваем в отдельных статьях.

Итоги

Транспортные расходы встречаются практически в любой хоздеятельности. Наличие всех необходимых подтверждающих документов имеет большое значение и для поставщиков, и для покупателей, поскольку позволяет сократить расходы по уплате налога на прибыль.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 15.04.2011 № 272

- Постановление Госкомстата РФ от 28.11.1997 № 78

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.