Большинство фирм пользуются в своей работе безналичными расчетами. Это удобный способ расчетов как для самой компании, так и для контролирующих органов. Позволяет легко отслеживать потоки денежных средств. Однако часть расчетов все равно выполняется в наличных. Хранятся они в кассовом аппарате. Получаемая компанией наличная выручка должна расходоваться в соответствии с правилами. Если они не будут соблюдаться, то фирма может быть привлечена к ответственности.

На что ИП могут расходовать наличную выручку?

В каком порядке выдаются деньги?

Как правило, выдача или выплата наличных денежных средств из кассы производится организацией в следующих типичных ситуациях:

- выплаты персоналу (зарплата, прочие выплаты);

- предоставление определенным сотрудникам подотчетных денег на конкретные нужды (когда уполномоченный работник израсходует данные средства, он должен будет подготовить и подать соответствующий авансовый отчет с приложением необходимых обосновывающих документов);

- наличные денежные средства сдаются (инкассируются) организацией в обслуживающее финансовое учреждение и зачисляется на банковский счет;

- погашение обязательств перед поставщиками по оплате товаров, услуг, работ (не более 100000 рублей по одному соглашению);

- дивидендные выплаты учредителям хозяйствующего субъекта.

Когда наличные средства выдаются получателю по РКО или платежной ведомости, кассир организации плательщика выполняет следующие действия:

- Проверяет, имеется ли на кассовом документе настоящая подпись главбуха, бухгалтера, руководителя. Данная подпись должна соответствовать утвержденному образцу.

- Проверяет соответствие (правильность) денежных сумм, указанных как цифрами, так и прописью.

- Если наличные средства предоставляются по РКО, кассиром проверяется наличие у их получателя подтверждающих документов, непосредственно упомянутых в этом РКО.

- Получатель должен документально удостоверить собственную личность (например, предъявлением паспорта). Если необходимо, получатель предъявляет кассиру не только паспорт, но и соответствующую доверенность.

- Наличные денежные средства выдаются непосредственно только субъекту (получателю), указанному в РКО и иных бумагах. Кассир при этом должен убедиться, что во всех имеющихся документах указываются одни и те же ФИО получателя или доверенного лица. Если получение наличности осуществляется субъектом по доверенности, данная доверенность становится приложением к кассовому документу (РКО).

- Кассир осуществляет подготовку нужной суммы денежных средств и передает бланк РКО получателю средств на подпись. Если оформляется электронный РКО, получатель может подписывать его электронной подписью.

- Денежные средства тщательно пересчитываются кассиром. Получатель при этом наблюдает за работой кассира. Корректная сумма наличности передается непосредственно получателю методом полистного пересчета. Получатель сразу же сверяет её и пересчитывает.

- Когда получатель принял деньги, бланк РКО подписывается самим кассиром.

Реестр расходов предпринимателя

Давайте усложним задачу. Это все понятно и красиво, если записей в Книге учета доходов и расходов не так много. А как быть, если товарооборот большой, и постоянно приходится что-то покупать и покупать? В разное время, в разных местах и на каждый товар надо писать строчку в Книге учета доходов и расходов.

Если расходов много, можно предварительно эти расходы учесть отдельно в отдельной таблице, которую я называю реестром. Можно назвать накопительной ведомостью или как-то по-другому.

Назовем ее реестром расходов предпринимателя за такой-то период. Это обычная таблица, можно ее сделать в Экселе.

Дата, содержание расхода, оправдательный документ, сумма

Собрали, например, за день, или за неделю, или за месяц, и итоговую цифру перенесли в Книгу учета доходов и расходов. В конце концов, обратная сторона авансового отчета представляет собой то же самое.

Главное, чтобы не было слов «авансовый отчет». В крайнем случае, эти слова можно зачеркнуть и написать «реестр расходов». Но это, скорее, от безысходности, когда программа не дает сделать никакой другой документ, кроме «авансового отчета». Но об этом я еще скажу.

Вернемся к кассовым операциям предпринимателя. Казалось бы, все просто и логично и нечего было затевать такой подробный разговор. Но в том то и дело, что на практике встречаются и другие сложности. Виной тому — устоявшиеся привычки бухгалтеров и самая популярная в России бухгалтерская программа 1С.

Выводы

Выдача (расходование) кассовой наличности выполняется хозяйствующим субъектом в порядке, предусмотренном нормами действующего законодательства.

При этом необходимо следовать определенному алгоритму, предполагающему совершение конкретных действий кассиром и получателем средств.

Большое значение имеет наличие нужных бумаг, а также их правильное составление и заполнение всеми участниками процедуры. Получатель денег должен документально удостоверить как свою личность, так и имеющиеся полномочия.

Ответственный кассир и получатель наличности должны своевременно убедиться в адекватности и корректности всех параметров совершаемой процедуры (сумм, документов, оснований). Бухучет соответствующих операций также осуществляется надлежащим образом.

ИП и касса: бухгалтерский учет

К сожалению, для многих бухгалтеров России весь бухгалтерский учет сводится к типовым проводкам из 1С. Вроде как больше ничего не надо!

Поясню подробнее. В бухгалтеры к ИП идут специалисты, многие годы работавшие с бухучетом организаций. Или начинающие бухгалтеры, которые учатся у своих более опытных коллег. А опыт наработан в организациях. И этот опыт бухгалтеры применяют к учету для ИП.

Что же наиболее характерно для бухгалтерского учета организаций? Прежде всего, метод двойной записи. Это когда у каждого Дебета должен быть свой Кредит. И еще — обязательное применение Плана счетов. А ведь План счетов утвержден только для организаций и применим только для организаций.

На учет ИП эти правила не распространяются. Он может вести учет методом амбарной книги. Только эта книга называется Книгой учета доходов и расходов. И этим все сказано. Построчно туда записываются все доходы и все расходы. Потом подводится итог и получается прибыль или убыток.

Конечно, никто не запрещает вести учет у индивидуального предпринимателя, применяя метод двойной записи и план счетов. Тем более, что и программа под рукой, остается только вводить данные. Так и делают. И попадают в капкан. Особенно, если применяют 1С.

Проблема в том, что 1С не предусматривает возможности для организаций отнести наличную оплату к расходам, если они предварительно не прошли через авансовый отчет. Вот бухгалтеры и выдают предпринимателю деньги сначала под отчет, а затем составляют на него авансовый отчет.

Или еще интереснее ситуация. Расходы предпринимателя из своего кармана оформляют через авансовый отчет. И растет задолженность ИП Петрова перед тем же ИП Петровым. Абсурд, конечно, но бухгалтер на полном серьезе, чуть не в слезах спрашивает на нашем форуме: а что мне делать с этим 71-м счетом?

Первая мысль — выдать ему «перерасход» по авансовому отчету. Но в кассе денег нет. Да и в принципе кассы нет — все доходы приходят на расчетный счет. Потом, сколько нужно перечисляется на личную карточку ИП, с которой он снимает деньги на личные нужды. И заодно тратит на предпринимательские цели.

Знаете, что среди прочего советовали автору вопроса про 71-й счет? Пусть ИП даст самому себе заем наличными деньгами, внесет их в кассу. А потом ему из кассы выплачивайте перерасход по авансовому отчету. Но ведь это же, по моему мнению, абсолютно бездумное следование прихотям бухгалтерской программы. Правда, когда я высказал в той теме свое мнение, один из авторов «схемы» заявил, что вся страна делает через авансовый отчет, а я какие-то сказки собственного сочинения рассказываю.

Замечу, что делает это не вся страна. Весь вопрос в разумном выборе программы. Есть такие программы, которые не копируют слепо учет в организации, а подходят к учету для ИП с позиций здравого смысла. Могу для примера привести «Бухгалтерию.Контур». Там, на мой взгляд, реализован вполне приличный учет для предпринимателя.

Но это я отвлекся от основного вопроса. Допустим, бухгалтер у ИП хочет вести учет с планом счетов. Так ему привычнее и понятнее. Ничего не имею против. Только советую творчески подойти к рабочему плану счетов.

Если программа позволяет, не нужно вести учет расчетов с индивидуальным предпринимателем на счете 71 или 75 или использовать еще более экзотические варианты — 80, 84, 91 и 99-й…

Есть в стандартном плане счетов много «пустых» незадействованных счетов. Например, 72, 74 или 78 — это если брать «расчеты», близкие к расчетам с подотчетными лицами или с персоналом. Или 85, 87, 88 и 89 — это если брать из раздела «капитал». А в разделе «финансовые результаты» есть свободные 92, 93 и 95. Лично мне больше всего нравится 72-й. Но это исключительно личная привязанность — можно выбрать любой счет их пустых.

Почему я не рекомендую применять счета, имеющие целевое обозначение и требующие определенного оформления документов?

Увидит, например, непосвященный человек, что у ИП есть остатки на счете 80 и удивится: откуда у ИП уставный капитал? Может ведь нехорошо подумать о бухгалтере. А если увидит 75-й? Первая мысль — они, что считают ИП учредителем самого себя? Может, еще и дивиденды начисляют? Вон, и остаток кредитовый. Смешно.

А вот со счетом 71 может получиться и не смешно. Придет въедливый инспектор, увидит 71-й счет, подавайте сюда авансовые отчеты, где заявление на подотчет? И будете ему долго втолковывать все то, о чем я говорил вначале.

Вот так одно допущение — взяли стандартный счет, повлечет за собой необходимость оформлять кучу бумаг — и авансовые отчеты и заявление на выдачу денег.

И при этом все равно остается вопрос: а куда относить то, что ИП взял на личные нужды? Здесь и рождаются варианты вроде «это его зарплата». Но тут же появляются другие вопросы: «Надо ли по выплатам ИП на личные нужды начислять НДФЛ? А страховые взносы?». В итоге логично приходим к вопросу: «А можно ли отнести эти выплаты на расходы. Ведь они же у меня на 70-м, как зарплата?»

Кстати, еще один аргумент против 71-го счета. У предпринимателя могут быть работники, которые в свою очередь могут брать деньги под отчет. Для них 71-й счет — лучше не придумаешь. А в этом случае, когда там же и расходы предпринимателя, можно запутаться.

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий в 2021 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег. Читайте подробнее >>

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Нужно ли устанавливать лимит кассы для ООО в 2021 году?

Да. Все организации обязаны определить лимит кассы на 2021 год. Образец приказа с приложением расчета здесь >>

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Как рассчитать лимит кассы на 2021 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2019 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2021 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовые операции без кассиров

Кассовые операции теперь можно вести с применением автоматических устройств без участия работника. Деньги, изъятые из устройства, принимают по приходному ордеру, а для загрузки денег в устройство оформляют расходный ордер.

Такие автоматы должны иметь функцию распознавания на всей площади банкноты не менее четырех из следующих машиночитаемых защитных признаков банкнот Банка России:

- размеры, местоположение и визуальный образ в видимом диапазоне спектра элементов художественного изображения, надписей, числовых обозначений, номеров банкноты, защитной нити;

- поглощение инфракрасного излучения элементами оформления банкноты;

- магнитные свойства элементов оформления банкноты;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- отсутствие фоновой люминесценции бумаги банкноты в видимом диапазоне спектра под воздействием ультрафиолетового излучения;

- люминесценция элементов оформления банкноты в видимом диапазоне спектра под воздействием инфракрасного излучения.

Кому запрещена выплата зарплаты наличными и как оплачивать труд иностранцев

В некоторых случаях государство устанавливает запрет на выплату заработной платы наличными. Его нарушение может привести к наложению штрафных санкций на работодателя.

На законодательном уровне установлено, что все расчеты с гражданами иностранных государств относятся к валютным операциям. При этом выплата заработной платы иностранцам не включена в список операций, которые можно производить наличными (ч. 2 ст. 14 закона «О валютном регулировании…» от 10.12.2003 № 173-ФЗ). Поэтому оплата труда нерезидентов должна производиться только безналичным способом.

Вместе с тем ВАС РФ в определении от 27.01.2014 № ВАС-19914/13 указал, что взаимоотношения с иностранным работником относятся к сфере трудового законодательства. ТК РФ обязывает работодателя выплатить работнику заработную плату независимо от наличия у работника счета в банке. Открытие банковского счета для получения зарплаты — право, а не обязанность работника-иностранца. В связи с этим наложение штрафа за выплату наличными зарплаты нерезиденту является незаконным. Есть также судебные решения, отменяющие штрафы ввиду малозначительности нарушения.

Тем не менее ФНС продолжает настаивать на нарушении валютного законодательства (письмо ФНС от 29.08.2016 № ЗН-4-17/15799) и накладывать штрафы за наличные выплаты иностранцам. Поэтому если нет желания судиться, укажите в трудовом договоре с иностранцем, что выдача зарплаты будет осуществляться банковским переводом на счет, который работник обязан открыть.

В 2021 году не запрещена выплата зарплаты наличными работникам государственных и муниципальных учреждений. Закон «О внесении изменений в Федеральный закон “О национальной платежной системе”» от 01.05.2017 № 88-ФЗ обязывает банки с 01.07.2018 зачислять оплату труда сотрудников указанных бюджетных организаций только на карты национальной платежной системы «Мир». В случае отказа работника от получения заработной платы на карту «Мир» ее можно выплачивать из кассы учреждения.

Отражение в учете

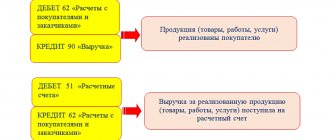

При проведении расчетов по зарплате с работниками через кассу в бухгалтерском учете должны быть показаны записи по уменьшению имеющихся в распоряжении компании наличных средств и погашению обязательств перед персоналом. Осуществляется это при помощи типовой корреспонденции Д70 – К50. Если зарплата будет выдаваться путем перевода на картсчета, то проводка составляется между дебетом 70 счета и кредитом счета 51. Депонирование средств отражается записью Д76 – К70.

Читать также

25.07.2018

Как начать получать зарплату наличкой

Для начала сотрудник пишет заявление в свободной форме на имя директора предприятия со ссылкой на ст. 136 ТК РФ. Работник может просить согласовать его заявление, но не требовать выплаты наличкой — такого права закон не дает.

| Генеральному директору ООО “Первый цех” Иванову И.И. от слесаря Глушкова Д.Д. ЗАЯВЛЕНИЕ Прошу с июля 2021 года выдавать мне заработную плату по месту работы в наличной форме в соответствии со статьей 136 Трудового кодекса Российской Федерации. 30.06.2020. (подпись) Глушков Д.Д. |

Дата выдачи заработка через кассу

Сроки выплаты заработной платы через кассу не отличаются от сроков безналичного перевода на банковские карты работников. Законодательно не установлена точная дата выдачи денежных средств, но закреплен крайний срок — не позднее 15 календарных дней с даты, когда окончился период начисления зарплаты.

Таким образом, не позднее 30-го числа текущего месяца работникам должен быть выдан аванс, а оставшаяся часть выдается в следующем за расчетным периодом месяце, не позднее 15-го числа.

Эти правила распространяются одинаково на всех работодателей. Даже если работники по собственному желанию захотят сдвинуть сроки или получать заработок в виде одной суммы ежемесячно, делать это незаконно.

Если дата выплаты заработной платы выпадает на выходной или праздничный день, ее следует выдать в предшествующий день.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Приём и выдача денег

По новым правилам кассир обязан проверить деньги на платежеспособность в соответствии с Указанием Банка России от 26 декабря 2006 года N 1778-У «О признаках платежеспособности и правилах обмена банкнот и монеты Банка России».

Платежеспособные деньги кассир обязан принять. Это банкноты и монеты без признаков подделки и без повреждений, или с допустимыми повреждениями:

- загрязненные банкноты, изношенные, надорванные;

- с потертостями, проколами или отверстиями, посторонними надписями, пятнами, оттисками штампов, без углов и краёв;

- монеты с небольшими механическими повреждениями.

А вот выдавать из кассы можно только деньги, в которых нет:

- загрязнений поверхности, приводящих к снижению яркости изображения на 8 процентов и более;

- посторонних надписей из двух и более символов, рисунков и штампов;

- контрастных пятен диаметром 5 мм и более;

- разрывов краев 7 мм и более;

- сквозных отверстий, проколов диаметром 4 мм и более;

- заклеенных клеящей лентой разрывов;

- утраченных углов площадью 32 мм и более;

- утраченных краёв, если при этом размеры банкноты по длине или ширине уменьшились на 5 мм и более;

- частично утраченного красочного слоя в результате потертости или обесцвечивания.

Если в кассе есть такие купюры хотя бы с одним из перечисленных повреждений, их нужно сдавать в банк. Как будут наказывать за выдачу из кассы «некондиционных» денег — пока непонятно.