Выплата отпускных работникам – норма социальной гарантии, которая предусмотрена ст. 114 ТК РФ. Рассматривать этот доход сотрудника, как оплату труда, нельзя, поскольку в период отдыха рабочая деятельность не осуществляется.

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию или на сайте. Это бесплатно.

8 (800) 350-31-84

Отличия в выплатах за отработанный период времени и за период ежегодного отдыха являются довольно существенными и для них предусмотрены различные моменты начисления налогообложения по НДФЛ:

- Зарплата – удержание НДФЛ осуществляется в последние сутки месяца начисления или даты увольнения сотрудника (п. 2 ст. 223 НК РФ).

- Отпускные – НДФЛ удерживается в день проведения расходной операции (1 п. 1 ст. 223 НК РФ).

Таким образом, необходимость отражения отдельного кода отпускных в справке 2-НДФЛ требуется для четкого контроля налоговыми органами соблюдения сроков и сумм перечисления налогов.

Почему отпуск надо учитывать отдельно от основного заработка?

Отпускные выплаты работнику являются одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Но рассматривать их как оплату труда нельзя, так как во время отпуска работник де-факто не трудится.

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ:

- заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ);

- отпускные — день расходной операции по их выплате (подп. 1 п. 1 ст. 223 НК РФ).

То есть НДФЛ налоговый агент обязан исчислить и удержать в момент выплаты отпускных, а перечислить удержанную сумму в бюджет он вправе до последнего дня месяца, в котором осуществлялась выплата.

Такое суждение официально подтвердил Минфин России в своем письме от 17.01.2017 № 03-04-06/1618.

Таким образом, отражение отдельно кода отпускных в справке 2-НДФЛ требуется, чтобы налоговики могли контролировать соблюдение сроков и сумм перечисления налога.

Рекомендация от КонсультантПлюс: Рекомендуем заполнять справку 2-НДФЛ в следующем порядке: общая часть; разд. 1; Приложение; разд. 3; разд. 2. Построчный алгоритм заполнения 2-НДФЛ см. К+. Пробный полный доступ к системе К+ можно получить бесплатно.

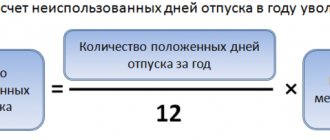

Когда возникает компенсация за неиспользованный отпуск при увольнении

Как мы уже сказали, по общему правилу такое явление, как компенсация за отпуск — это следствие увольнения сотрудника. Такая выплата включается в сумму окончательного расчета с сотрудником в его последний рабочий день (ст. 140 ТК РФ). Тогда же удерживается НДФЛ. Уплатить его в бюджет можно на следующий рабочий день или сразу же.

Статья актуальна для следующих регионов РФ:

Республика Адыгея (Майкоп), Республика Алтай (Горно-Алтайск), Республика Башкортостан (Уфа), Республика Бурятия (Улан-Удэ), Республика Дагестан (Махачкала), Республика Ингушетия (Магас), Кабардино-Балкарская Республика (Нальчик), Республика Калмыкия (Элиста), Карачаево-Черкесская Республика (Черкесск) Республика Карелия (Петрозаводск), Республика Коми (Сыктывкар), Республика Крым (Симферополь), Республика Марий Эл (Йошкар-Ола), Республика Мордовия (Саранск), Республика Саха (Якутия) (Якутск), Республика Северная Осетия-Алания (Владикавказ), Республика Татарстан (Казань), Республика Тыва (Кызыл), Удмуртская Республика (Ижевск), Республика Хакасия (Абакан), Чеченская Республика (Грозный), (Чувашская Республика (Чебоксары), Алтайский край (Барнаул), Забайкальский край (Чита), Камчатский край (Петропавловск-Камчатский), Краснодарский край (Краснодар), Красноярский край (Красноярск), Пермский край (Пермь), Приморский край (Владивосток), Ставропольский край (Ставрополь), Хабаровский край (Хабаровск), Амурская область (Благовещенск) Архангельская область (Архангельск), Астраханская область (Астрахань), Белгородская область (Белгород), Брянская область (Брянск), Владимирская область (Владимир), Волгоградская область (Волгоград), Вологодская область (Вологда), Воронежская область (Воронеж), Ивановская область (Иваново), Иркутская область (Иркутск), Калининградская область (Калининград), Калужская область (Калуга), Кемеровская область (Кемерово), Кировская область (Киров), Костромская область (Кострома), Курганская область (Курган), Курская область (Курск), Ленинградская область (Санкт-Петербург), Липецкая область (Липецк), Магаданская область (Магадан), Московская область (Москва), Мурманская область (Мурманск), Нижегородская область (Нижний Новгород), Новгородская область (Великий Новгород), Новосибирская область (Новосибирск), Омская область (Омск), Оренбургская область (Оренбург), Орловская область (Орёл), Пензенская область (Пенза), Псковская область (Псков), Ростовская область (Ростов-на-Дону), Рязанская область (Рязань), Самарская область (Самара), Саратовская область (Саратов), Сахалинская область (Южно-Сахалинск), Свердловская область (Екатеринбург), Смоленская область (Смоленск), Тамбовская область (Тамбов), Тверская область (Тверь), Томская область (Томск), Тульская область (Тула), Тюменская область (Тюмень), Ульяновская область (Ульяновск), Челябинская область (Челябинск), Ярославская область (Ярославль), Москва, Санкт-Петербург, Севастополь, Еврейская автономная область (Биробиджан), Ненецкий автономный округ (Нарьян-Мар), Ханты-Мансийский автономный округ— Югра (Ханты-Мансийск), Чукотский автономный округ (Анадырь), Ямало-Ненецкий автономный округ (Салехард).

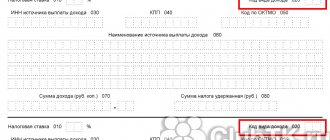

Действующий код дохода НДФЛ в 2021 году для отпускных и для его компенсации

П. 2 ст. 230 НК РФ определено обязательство работодателя каждый год предоставлять налоговикам справки 2-НДФЛ. Они должны быть составлены с отражением полученных от предприятия выплат в разрезе месяцев начисления, кодов видов дохода и обособленных подразделений, а также с указанием налоговых вычетов, которыми получатель выплат пользуется.

Не забывайте, что с 2021 года меняется форма расчета 6-НДФЛ, а справка 2-НДФЛ, как отдельный документ, отменена. Также напомним, срок сдачи справок 2-НДФЛ в ФНС сократили на 1 месяц. Отчитаться по форме теперь нужно не позднее 01 марта. В 2021 году это рабочий понедельник. А значит переносов не будет. Кроме того отчет нужно сдать в электронном виде, если у вас больше 10 сотрудников. Подробности см. здесь.

Возможные коды выплат, которые практикуются при заполнении регистров учета НДФЛ, упомянуты в Приложении № 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Для отпускных код выделен отдельно — 2012 «Суммы отпускных», он продолжает действовать и в текущем году, изменения в справочнике кодов его не затронули.

Отдельного упоминания достойны и выплаты компенсации работнику за неиспользованную норму отпускных дней в связи с увольнением. Так как для них начиная с отчетности за 2021 год был введен новый код 2013 «Сумма компенсации за неиспользованный отпуск».

А для выходного пособия, превышающего трехкратный размер среднего заработка, предусмотрен код 2014.

С января 2021 года введены и иные коды доходов и вычетов для заполнения справки 2-НДФЛ.

Подробности см. здесь.

Полный перечень кодов доходов в справке 2-НДФЛ см. в статье «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)»

Все значения

Суммируя вышесказанное, далее приведена таблица с расшифровкой кодов доходов, которые могут иметь место в справках о доходах в 2017-м году.

| Код | Тип дохода |

| 1010 | Дивиденды |

| 1011 | Проценты, включая дисконт, полученный по долговому обязательству любого вида, за исключением: · процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; · процентов, получаемых по вкладам в банках; · доходов, получаемых при погашении векселя. |

| 1110 | Проценты по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г. |

| 1120 | Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. |

| 1200 | Иные страховые выплаты по договорам страхования |

| 1201 | Страховые выплаты по договорам страхования в виде оплаты стоимости санаторно-курортных путевок |

| 1202 | Доходы в виде превышения сумм страховых выплат над суммами страховых взносов, умноженных на среднегодовую ставку рефинансирования Банка России за каждый год, по договору добровольного страхования жизни, кроме договоров добровольного пенсионного страхования (подп. 2 п. 1 ст. 213 НК РФ) |

| 1203 | Доходы в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности), превышающие рыночную стоимость застрахованного имущества или стоимость его ремонта с учетом уплаченных страховых взносов (п. 4 ст. 213 НК РФ) |

| 1211 | Страховые взносы по договорам страхования, которые платят за физических лиц из своих средств: · работодатели; · организации (предприниматели), не являющиеся работодателями. |

| 1212 | Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам страхования (кроме договоров добровольного пенсионного страхования), при досрочном расторжении договоров страхования в части превышения сумм внесенных налогоплательщиком страховых взносов |

| 1213 | Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ |

| 1215 | Доходы в виде денежных (выкупных) сумм, выплачиваемые при расторжении договора негосударственного пенсионного обеспечения |

| 1219 | Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора добровольного пенсионного страхования) |

| 1220 | Суммы страховых взносов, в отношении которых плательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса РФ (при расторжении договора негосударственного пенсионного обеспечения) |

| 1240 | Пенсии, выплачиваемые по договорам негосударственного пенсионного обеспечения и заключенным: · организациями и иными работодателями с российскими негосударственными пенсионными фондами; · гражданами с российскими негосударственными пенсионными фондами в пользу других лиц. |

| 1300 | Доходы, полученные от использования авторских или иных смежных прав |

| 1301 | Доходы, полученные от отчуждения авторских или иных смежных прав |

| 1400 | Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей) |

| 1530 | Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг |

| 1531 | Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг |

| 1532 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| 1533 | Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

| 1535 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы |

| 1536 | Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам |

| 1537 | Доходы в виде процентов по займу, полученные по совокупности операций РЕПО |

| 1538 | Доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа |

| 1539 | Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО |

| 1540 | Доходы, полученные от реализации долей участия в уставном капитале организации |

| 1541 | Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО |

| 1542 | Доходы в виде действительной стоимости доли в уставном капитале, выплачиваемые при выходе участника из организации |

| 1544 | Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 1545 | Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 1546 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете |

| 1547 | Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете |

| 1548 | Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете |

| 1549 | Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете |

| 1550 | Доходы, полученные при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) |

| 1551 | Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете |

| 1552 | Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете |

| 1553 | Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете |

| 1554 | Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете |

| 2000 | Вознаграждение за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации, и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц. Кроме выплат по договорам гражданско-правового характера |

| 2001 | Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) |

| 2002 | Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений) |

| 2003 | Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений) |

| 2012 | Отпускные |

| 2201 | Авторские вознаграждения за создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

| 2202 | Авторские вознаграждения за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

| 2203 | Авторские вознаграждения за создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

| 2204 | Авторские вознаграждения за создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

| 2205 | Авторские вознаграждения за создание музыкальных произведений: · музыкально-сценических произведений (опер, балетов, музыкальных комедий); · симфонических, хоровых, камерных произведений; · произведений для духового оркестра; · оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок. |

| 2206 | Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию |

| 2207 | Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства |

| 2208 | Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок |

| 2209 | Авторские вознаграждения за открытия, изобретения, промышленные образцы |

| 2210 | Вознаграждение наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов |

| 2300 | Пособия по временной нетрудоспособности |

| 2400 | Доходы от: · предоставления в аренду или другое использование любых транспортных средств (в т. ч. морских, речных, воздушных судов и автомобилей) для перевозок; · штрафов и других санкций за простой (задержку) транспортных средств в пунктах погрузки (выгрузки); · предоставления в аренду или другого использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной, беспроводной связи, иных средств связи, включая компьютерные сети. |

| 2510 | Оплата организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения за физическое лицо |

| 2520 | Доход в натуральной форме, в виде полной или частичной оплаты товаров, выполненных работ, оказанных услуг в интересах физического лица |

| 2530 | Оплата труда в натуральной форме |

| 2610 | Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей |

| 2630 | Материальная выгода, полученная от приобретения товаров (работ, услуг) по гражданско-правовым договорам у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику |

| 2640 | Материальная выгода, полученная от приобретения ценных бумаг |

| 2641 | Материальная выгода, полученная от приобретения производных финансовых инструментов |

| 2710 | Материальная помощь (за исключением материальной помощи, указанной в кодах 2760, 2761 и 2762) |

| 2720 | Стоимость подарков |

| 2730 | Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, которые проводятся на основании решений Правительства РФ, иных органов государственной власти (местного самоуправления) |

| 2740 | Стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг |

| 2750 | Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях. При условии, что указанные мероприятия проводятся не по решениям Правительства РФ и иных органов государственной власти (местного самоуправления) и не в целях рекламы товаров (работ и услуг) |

| 2760 | Материальная помощь, которую оказывают работодатели своим сотрудникам, а также бывшим своим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту |

| 2761 | Материальная помощь, которую оказывают инвалидам общественные организации инвалидов |

| 2762 | Суммы единовременной материальной помощи, оказываемой работодателями сотрудникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

| 2770 | Возмещение (оплата) работодателями стоимости приобретенных медикаментов, назначенных лечащим врачом следующим лицам: · своим сотрудникам; · супругам сотрудников; · родителям и детям сотрудников; · бывшим своим сотрудникам (пенсионерам по возрасту); · инвалидам. |

| 2780 | Возмещение стоимости приобретенных налогоплательщиком (оплата за налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса РФ |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных: · ветеранами Великой Отечественной войны; · инвалидами Великой Отечественной войны; · вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией; · вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто; · бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны. |

| 2800 | Проценты (дисконт), полученные при оплате предъявленного к платежу векселя |

| 2900 | Доходы, полученные от операций с иностранной валютой |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе |

| 3020 | Проценты по вкладам в банках |

| 3022 | Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков) Проценты за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива (с 1 января 2011 г.) |

| 4800 | Иные доходы (стипендии, компенсации за задержку зарплаты и др.) |

Также см. «Новые коды доходов и вычетов для справок 2-НДФЛ с 26 декабря 2021 года».

Читать также

21.12.2016

Какой период начисления по коду дохода отпускных должен быть в справке 2-НДФЛ?

Другой вопрос, волнующий бухгалтера по участку «Зарплата и кадры», — как правильно начислить НДФЛ по временному промежутку с учетом имеющихся у работника вычетов по налогу.

Как известно, отпуск оплачивается по среднему заработку за весь период отдыха сразу. Если в ситуации, когда период отпуска укладывается в рамки одного месяца, все понятно, то что делать с «переходящими» отпусками, конечная дата которых приходится не на тот месяц, когда их оплатили?

Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены.

Об уменьшении налоговой базы для физлиц читайте здесь.

Итоги

В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Это позволит соблюсти требования налогового законодательства относительно порядка налогового учета и заполнения отчетности.

Источники:

- Налоговый кодекс РФ

- приказ ФНС России от 10.09.2015 № ММВ-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.