Налоги и взносы

Наталья Васильева

Аттестованный налоговый консультант

Актуально на 4 февраля 2020

При возникновении переплаты по обязательным платежам налогоплательщик имеет право вернуть ее на свой расчетный счет. Для этого необходимо подать в ИФНС заявление на возврат. Рассмотрим, в каком порядке происходит возврат переплаты в 2021 году и какой документ необходимо заполнить для этого.

Как можно узнать о переплате по налогам

Переплата налогов может быть обнаружена как самой компанией, так и налоговыми органами.

Если ее нашли в ИФНС, то инспектор, который ведет компанию, должен сообщить об этом хозяйствующему субъекту. Он может позвонить, написать письмо и т. д.

Если информация о возникшей переплате поступила по телефону, нужно принять меры, чтобы зафиксировать данные собеседника, время и дату звонка, по какому налогу возникли излишне уплаченные суммы и т. д.

Порой чтобы выяснить ситуацию инспектор ИФНС может попросить предоставить дополнительные документы. Однако, налоговики часто игнорируют эту обязанность, так как не хотят возвращать деньги из бюджета.

Узнать о переплате можно с помощью личного кабинета, который находится на сайте ФНС (nalog.ru). Для этого нужно иметь в наличии квалифицированную подпись компании или ИП. Сервис сразу же при входе в кабинет сообщает, что у налогоплательщика есть переплата по налогу.

Внимание! Однако, не всегда переплата по налогу соответствует действительности. Так как многие обязательные платежи закрываются по итогу за год, и тогда авансовые платежи, пока не сдана годовая декларация, система расценивает как переплату.

Еще одним способом выявления переплаты является сдача годовой декларации по налогу. Большинство налоговых отчетов содержит информацию о перечисляемых в течение периода авансах, а также расчет годового налога. Заполняя их, можно выявить суммы налога к возврату.

Аналогично обстоят дела с переплатой, которая возникает из-за уточнения деклараций, приводящих к снижению налога. Чаще всего переплата по налогу может возникнуть из-за совершения ошибок в платежных документах. Узнать об этом можно путем проведения периодических сверок с бюджетом по расчетам.

См. подробнее: Как вернуть переплату по излишне оплаченному налогу, сроки, документы.

За упущенную выгоду

Упущенная выгода может возникнуть в связи с нарушением гражданских прав человека. Для взыскания убытков можно направить претензию. Предъявление документа является правом компании, а не обязанностью. Организация должна известить контрагента о нарушении условий договора. В одном случае требования могут отклонить. Чтобы претензию признали действительной, в ней нужно отразить следующую информацию:

- данные об участниках сделки;

- обстоятельства возникновения нарушения;

- пункты договора, которые были нарушены;

- величину суммы, которую можно было получить, если бы положения договора были соблюдены.

Александр Миронов

Юрист — консультант

Задать вопрос

Претензию лучше дополнить заключением независимой экспертизы о наличии убытка, а также подготовить акт комиссии, состоящей из представителей обеих сторон.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

Внимание! ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам.

Что можно возвращать

Вернуть можно практически все товары, купленные в торговых точках. Интернет-магазины исключением не являются. Возвращаемый товар должен иметь подобающее качество. В иной ситуации в возврате откажут. Исключение составляют случаи, когда продукт был изначально бракован, но недостаток сразу не заметили.

Александр Миронов

Юрист — консультант

Задать вопрос

Примечательно, что в законе изначально упоминается не возврат товара, а его замена. Возврат денег выполняют, если аналог отсутствует в продаже или не может быть предоставлен по иной причине. Статистика показывает, что в большинстве случаев продавцы идут навстречу покупателям. Они соглашаются вернуть деньги, если клиент отказывается обменивать покупку.

В каком случае возможен только зачет

НК РФ устанавливает, что возврат переплаты по налогу невозможен, если у налогоплательщика существует задолженность по другим платежам в бюджет. В этом случае инспектор должен провести в безакцептном порядке зачет, уведомив только об этом компанию.

Вам будет интересно:

УСН доходы минус расходы в 2021 году: условия применения, ставки, пример расчета, отчетность

Поэтому, если у организации есть задолженность по налогам, лучше всего строго следить за взаимными расчетами, так как при излишнем перечислении денег в бюджет, вернуть их она скорее всего не сможет. Делается это на основании заявления на зачете налога.

Может сложиться такая ситуация, что задолженность по налогам меньше, чем возникшая переплата. Тогда ИФНС произведет зачет в части недоимки, а на разницу запросит в компании либо заявление на возврат суммы излишне уплаченного налога, либо о зачете в счет дальнейших платежей.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Как подать заявление в ИФНС

Заполненное заявление можно предоставить в ИФНС следующими способами:

- Лично, либо через законного представителя. В последнем случае потребуется оформленная на него доверенность.

- Через личный кабинет налогоплательщика по сети интернет. Но при этом необходимо иметь зарегистрированный личный кабинет на сайте nalog.ru, а также цифровую электронную подпись.

- Отправить ценным письмом с описью вложения по почте.

Юридическая основа

Излишне уплаченными считаются те деньги, которые были перечислены без оснований или сверх причитающейся суммы. По общим правилам гражданского законодательства получение денег должно иметь под собой основания. Если они были перечислены без оснований, то являются неосновательным обогащением.

Мнение эксперта

Комментирует юрист Александр Васильев

В соответствии со ст. 1102 ГК РФ, лицо, которое приобрело деньги или имущество без должных оснований, обязано вернуть неосновательное обогащение его собственнику.

Как правильно оформить новую форму заявления в 2021 году

Рассмотри как заполнить заявление о возврате переплаты налога образец новой формы. Этот бланк необходимо использовать в обязательном порядке с 31 марта 2021 года.

Титульный лист

Заполнение происходит в следующем порядке. В верхней части бланка нужно указать коды ИНН и КПП. Если заявление составляет организация, две последние клетки в поле ИНН нужно прочеркнуть, если предприниматель — прочеркивается поле КПП.

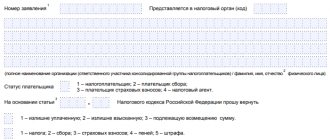

Рядом указывается номер листа — для титульного это «001».

В поле «Номер заявления» указывается какое количество раз за текущий год организация обращалась за возвратом налога. Заполняется с первой клетки, все остальные прочеркиваются.

Рядом находится поле, в котором записывается код налогового органа, куда отправляется бланк.

Дальше идет большое поле, в которое записывается полное название организации либо Ф.И.О. предпринимателя.

В следующем поле нужно записать главу из НК РФ, на основании которой производится запрос возврата, например:

- «78» вписывается, если запрашивается возврат излишне перечисленной суммы.

- «79» – если было ошибочное взыскание налоговым органом.

- «330.40» указывается когда производится возврат госпошлины.

В пустых клеточках ставим прочерк.

Далее указывается кодом, какая сумма запрашивается к возврату:

- «1» – если была переплата,

- «2» – если было излишнее взыскание госорганом,

- «3» – если сумма налога подлежит возмещению (относится к НДС).

В следующем поле нужно указать кодом от 1 до 5 какой именно платеж запрашивается на возврат. Расшифровка кодов приводится рядом с полем.

Далее записывается сумма, запрашиваемая к возврату. Заполнение поля производится с левой клетки.

Затем нужно указать налоговый период, за который образовалась переплата.

Графа состоит из трех блоков, которые заполняются следующим образом:

- В первых двух клетках указывается период: «МС» – месяц, «КВ» – квартал, «ПЛ» – полугодие, «ГД» – год.

- Во вторых двух клетках уточняется период. Если был выбран месяц, то здесь проставляется его номер с 01 до 12. Если был выбран квартал — его номер от 01 до 04. Если было выбрано полугодие — 01 либо 02. Для года в обеих клетках указываются нули.

- Последний блок из четырех клеток — номер года.

Рядом находится графа для указания кода ОКТМО.

В поле ниже записывается КБК платежа, по которому образовалась переплата.

Затем далее проставляется количество листов в заявлении, а также на скольких листах идут приложения к заявлению.

Нижняя часть бланка разделена на два столбца, здесь заполняется только левый. Необходимо проставить код — кто сдает документ, его полные Ф.И.О., контактный телефон, дата заполнения.

Если бланк подает полномочный представитель, обязательно нужно проставить реквизиты доверенности. Копию доверенности необходимо приложить к заявлению. В соответствующем поле указать количество прилагаемых документов.

Внимание! При заполнении бланка предпринимателем в поле ФИО ставится прочерк, ИП подписывает документ и указывается дата подписания.

Лист 2

На втором листе записываются банковские реквизиты. Шапка заполняется аналогично титульному листу. Только номер листа здесь указывается «002».

Вам будет интересно:

Налог на прибыль в 2021 году: какие действуют ставки, таблица значений

Сам лист состоит из граф, в которые записываются составные части банковских реквизитов — в первом поле вносится название банка.

Вид счета код – что указать в заявлении в налоговой:

- Код “01” — расчетный счет;

- Код “02” — текущий счет;

- Код “07” — счет по вкладам (депозитам);

- Код “08” – если используется лицевой счет;

- Код “09” – для корреспондентского счета;

- Код “13”, если применяется корреспондентский субсчет.

Внимание! Юридические лица и ИП могут указываться в заявлении коды 01 и 02. Физлицам лучше указать код 02 при возврате налогов. Код “07” вряд ли будет применяться – только в том случае, если в договоре с банком есть пункт разрешающий принимать платежи на счет от третьих лиц.

В поле номер счета указывается следующий код:

- “1”, если деньги будут перечислять на счет налогоплательщика (в основном следует ставить данный код);

- “2”, при перечислении плательщику сборов (например, для тех, кто уплачивает торговый сбор в Москве);

- “3”, если возврат осуществляется плательщикам страховых взносов;

- “4” при возврате налоговому агенту. В их качестве могу выступать третьи лица, которые перечисляют налоги за другое лицо.

Затем вносится номер счета – он состоит из 20 цифр.

Далее вносится код получателя, это может быть:

- 1 – организация (для юридических лиц).

- 2 – физическое лицо ( если форма заполнятся физлицом)

- 3 – если получателем будет орган, который осуществляет открытие и ведение лицевых счетов.

После указывается получатель (организация, ИП или физическое лицо).

Лист 3

Данный лист оформляется только физическими лицами. Оформление простое – вносятся ФИО и паспортные данные, как это показано на примере.

Примеры:

Расчёт налогового возврата для ИП на УСН при покупке жилья

Индивидуальный предприниматель Сидорова М. купила квартиру за 2,5 млн. руб. в 2021 году. Положен ли ей возврат из бюджета за 2017 год, если она использовала режим УСН?

Ст. 219 НК указывает на то, что налоговый вычет делается на доходы, облагаемые ставкой 13% (НДФЛ). УСН для ИП не предполагает уплату этого налога, поэтому Сидорова М. не сможет вернуть налог из бюджета за этот год. Если бы гражданка находилась на общей системе налогообложения, то она была бы вправе рассчитывать на возврат. Для дальнейших примеров будем иметь в виду, что гражданин является плательщиком НДФЛ.

Получение налогового вычета на лечение

Гражданин Кузнецов А. сделал операцию в 2021 году стоимостью 40 тысяч рублей. Его общий доход за этот год составил 280 тысяч рублей. Рассчитает сумму возврата, которую Кузнецов А. вправе получить в 2021 году после предъявления всех нужных документов (декларация 3-НДФЛ, справка 2-НДФЛ, справка об оплате медицинских услуг, договор с лечебным учреждением, копия лицензии, чеки).

280000*0,13=36400 руб. – налог, который перечислил работодатель за Кузнецова А.;

280000-40000=240000 руб. – налоговая база за вычетом суммы операции (средства, потраченные на операцию, не облагаются НДФЛ);

240000*0,13=31200 руб. – сумма НДФЛ за 2021 год;

36400-31200=5200 руб. – разница между начисленной и уплаченной суммой НДФЛ, которую можно вернуть из бюджета.

Социальный налоговый вычет при обучении

Гражданка Макарова С. обучается в ВУЗе на заочной форме обучения, работает в организации официально. За 2021 год её заработок составил 310 тысяч рублей, за год учёбы она заплатила 130 тысяч рублей. Рассчитаем её возврат:

310000*0,13=40300 руб. – уплаченный НДФЛ;

310000-120000=190000 руб. – налоговая база (Макарова заплатила 130000 руб., но здесь действует ограничение по п. 2 ст. 219 НК: вычет не может превышать 120000 в год);

190000*0,13=24700 руб. – исчисленный налог;

40300-24700=15600 руб. – возврат.

Имущественный вычет на приобретение квартиры

Индивидуальный предприниматель Семенов П., находящийся на ОСНО, в 2021 году купил квартиру за 2,2 млн. рублей. Доход по декларации 3-НДФЛ у него составил 350 тысяч рублей. Рассчитаем, сколько он сможет вернуть денег из бюджета за этот год.

350000*0,13=45500 руб. – уплаченный налог;

максимальная сумма вычета 2 млн. руб., (хотя стоимость жилья 2,2 млн. руб.), поэтому вернуть можно только 13% от этой суммы (260 тысяч руб.). За год ИП Семенов П. заплатил 45500 руб., это и есть сумма возврата. Остальную часть (260000-45500=214500 руб.) можно вернуть в последующие годы при условии уплаты НДФЛ.

В течение какого времени будет осуществлен возврат

Для того, чтобы сообщить налоговому органу о своем желании произвести возврат переплаты по налогу необходимо подать заявление. Орган в течение 10 дней обязан рассмотреть его, после чего в письменном виде сообщить заявителю о принятом решении.

Внимание! НК устанавливает, что произвести перечисление средств ФНС обязано в срок 1 месяца с момента поступления соответствующего заявления. Помимо этого, в этот же срок уплате подлежат проценты, рассчитанные на основании ставки рефинансирования.

Что нельзя возвращать

Однако установлен перечень исключений. Возврату не подлежат:

- лекарственные средства;

- продукты питания;

- предметы личной гигиены;

- изделия, отражённые в Постановлении Правительства РФ №55 от 19 января 1998 года;

- сложная техника за исключением неисправной, отражённая в Постановлении Правительства РФ №924 от 10 ноября 2011 года.

Если товар не попадает в вышеуказанный список, продавец не имеет права отказать в возврате или обмене, если соблюдены все установленные правила.