В какой раздел декларации входит строка 170 и какова ее расшифровка

Строка 170 в декларации по НДС входит во 2-ю часть раздела 3, т. е. в состав вычетов. Отражению в ней подлежат вычеты по авансам, поступившим к продавцу, с которых он в момент их получения начислил налог к уплате.

Декларация по НДС для отчетов за 4 квартал 2021 года и налоговые периоды 2021 года применяется в редакции приказа ФНС России от 19.08.2020 № ЕД-7-3/[email protected]

Какие правки претерпел формуляр, рассказали эксперты КонсультантПлюс. Изучите готовое решение, получив пробный доступ к системе К+ бесплатно.

Поскольку начисления в результате обновления следует описывать большим количеством операций, чем в документе предшествующей редакции, общее число описаний операций и вычетов в разделе увеличилось. Это привело к тому, что строка 170 поменяла порядковый номер вычета, но само описание и код строки при этом не изменились.

О том, в какой форме может быть уплачен аванс, читайте в материале «НДС по авансовым платежам: примеры, проводки, сложные ситуации».

Что отражают в поле 070

Действующую форму декларации и порядок ее заполнения налоговики утвердили в приказе №MMB-7-3/[email protected] от 29.10.2014 (в ред. №СА-7-3/[email protected] от 28.12.2018). Вот что отражается в строке 70 декларации по НДС в разных разделах (по порядку их номеров):

- Дата начала действия инвестиционного товарищества.

- Код операции.

- Сумма полученного авансирования.

- Налоговая база.

- Налоговые вычеты.

- Код операции.

- Разделы 8 и 9 — дата корректировочного счета-фактуры продавца.

- Разделы 10 и 11 — номер корректировочного счета-фактуры.

- Раздел 12 — сумма налога, предъявляемого покупателю.

ВАЖНО!

Отчетность за 3 квартал сдают по форме из приказа №MMB-7-3/[email protected] Отчет по налогу на добавленную стоимость за 4 квартал необходимо представить по новой форме, закрепленной в приказе №ЕД-7-3/[email protected] от 19.08.2020.

В разделе 3 заполняем ячейку с порядковым номером 5, код строки — 070 декларации по НДС: в ней указываем сумму оплаты или частичной оплаты, которая поступила от покупателей в качестве аванса. В соседней ячейке по коду 070 выделяют налог на добавленную стоимость, исчисленный с предоплаты. При авансировании продавцы выставляют авансовую счет-фактуру и выделяют в ней рассчитанный налог на добавленную стоимость к уплате.

Что обусловливает возникновение права на вычет по поступившим авансам

Получение оплаты (в полной сумме или частичной) в счет осуществляемой позднее отгрузки, подлежащей обложению налогом, обязывает продавца к выделению налога из суммы этой оплаты (подп. 2 п. 1 ст. 167 НК РФ). Эту процедуру сопровождает создание авансового счета-фактуры (п. 3 ст. 168 НК РФ), дающего покупателю возможность применения вычета в периоде перечисления средств. Продавец тоже приобретает право на использование вычета (п. 8 ст. 171 НК РФ), но только в другой момент. Этот момент придется на период отгрузки проданного с условием о предоплате (п. 6 ст. 172 НК РФ) или на период аннулирования договоренности о будущей отгрузке, следствием чего окажется возвращение аванса (п. 5 ст. 171 НК РФ).

С чем связана возможность такого вычета у продавца? С тем, что существует обязанность по созданию счета-фактуры и в момент отгрузки (п. 1 ст. 168 НК РФ). Применение этого вычета избавляет от двойного налогообложения полученного при реализации дохода.

Об особенностях создания авансового счета-фактуры и внесения его в книги покупок/продаж читайте в статье «Принятие к вычету НДС с полученных авансов».

Строка 170 есть и в разделе 6 декларации по НДС. Как правильно заполнить этот раздел, на примере разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно переходите в Готовое решение. Там же вы найдете пояснения по заполнению каждой строки отчета.

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Порядок заполнения строки 170

Правила заполнения строки 170 (п. 38.19 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/[email protected]) требуют соответствия между данными раздела 3, попадающими в строки 070 и 170. Это означает, что в вычеты могут быть взяты только те суммы налога, которые были начислены к уплате с авансов и отразились, соответственно, в строке 070. Величина вычета зависит от соотношения сумм предоплаты и отгрузки:

- если отгрузка по сумме равна или превышает величину предоплаты, то вычет берется в начисленной с аванса сумме;

- если отгрузка делается на сумму меньшую, чем поступивший аванс, то налог к вычету будет соответствовать величине отгрузки.

Нужно ли вносить в строки 070 и 170 данные при получении предоплаты и осуществлении отгрузки в одном квартале? Минфин (письмо от 12.10.2011 № 03-07-14/99) и ФНС России (письмо от 20.07.2011 № ЕД-4-3/11684 и более ранние) настаивают на обязательности отражения этих операций при попадании их в один период.

О том, как поступить с налогом, начисленным с аванса, оказавшегося в числе просроченной задолженности, читайте в материале «НДС при списании кредиторской задолженности: проблемные ситуации».

Спорные случаи

По мнению проверяющих, восстанавливать НДС нужно еще в ряде случаев. Например, при хищении, уничтожении, конфискации товаров и т.п.

Однако арбитражные суды придерживаются другой точки зрения. Их позиция выражена в решении ВАС России от 23 октября 2006 года № 10652/06.

Судьи указали, что кодекс обязывает платить только законно установленные налоги. Значит, восстановление НДС, ранее правомерно принятого к вычету, должно быть предусмотрено законом. Случаи, в которых нужно восстановить налог, перечислены в пункте 3 статьи 170 Налогового кодекса. Этот перечень является закрытым. Следовательно, обязанность по восстановлению сумм НДС, не предусмотренная кодексом, незаконна.

Позднее, в решении от 19 мая 2011 года № 3943/11 высшие судьи подтвердили ранее сделанный вывод. Они указали, что статья 170 Налогового кодекса не предусматривает восстановления НДС при списании товаров с истекшим сроком годности.

Не упомянуто в этой норме и выбытие имущества в результате пожара. На этом основании в письме от 21 мая 2015 г. № ГД-4-3/8627 ФНС России сделала вывод, что НДС, ранее принятый к вычету по сгоревшему имуществу, восстанавливать не нужно.

Налоговики снова сослались на позицию ВАС России, изложенную в решении от 23 октября 2006 г. № 10652/06. И пришли к заключению, что в ситуациях, не перечисленных в пункте 3 статьи 170 Налогового кодекса, НДС восстанавливать не следует.

Таким образом, входной НДС, принятый к вычету при покупке имущества, впоследствии сгоревшего при пожаре, восстановлению не подлежит.

В Бераторе вы найдете примеры арбитражных дел о восстановлении НДС, проигранных налоговиками. Набирайте в поисковой строке бератора: «Восстановление НДС».

Практическая энциклопедия бухгалтера

Все изменения 2021 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

Восстановление НДС представляет собой процедуру направления к уплате налога, ранее принятого к вычету. Случаи, когда наступает такая необходимость у налогоплательщика, прописаны в 3-м пункте 170 статьи НК РФ:

- Взнос в уставный или складочный капитал общества (паевый фонд кооператива) или вклад в инвестиционное товарищество в виде имущества, имущественных прав и активов нематериального характера, а также пополнение целевого капитала некоммерческого предприятия в виде объекта недвижимости;

- Применение приобретенных ценностей в операциях, указанных во 2-м пункте ст.170 НК РФ, при которых нет необходимости начислять НДС к уплате (освобожденные от НДС операции, а также реализуемые вне РФ или не признаваемые реализацией, применение спецрежимов);

- Предварительная оплата в счет планируемых поставок;

- Снижение стоимости позиций в документах поставщика или уменьшение количества;

- Получение субсидий.

Восстанавливать налог нужно только в указанных случаях, приведенный список является закрытым. Точные формулировки каждого пункта можно найти в п.3 ст.170.

С 01.01.15 отменена необходимость в восстановлении добавленного налога в отношении товаров, используемых в тех операциях, к которым применима ставка 0%.

Итоги

В строку 170, находящуюся в разделе 3 НДС-декларации, попадают те суммы налога с поступивших к продавцу авансов, которые он вправе предъявить к вычету в моменты отгрузки или возврата предоплаты. Основанием для вычета становится счет-фактура на аванс, выставленный в адрес покупателя при поступлении предоплаты. Суммы аванса и отгрузки могут не совпадать, и тогда величина вычета будет соответствовать меньшей из этих сумм.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Другие случаи восстановления

НДС следует восстанавливать еще в нескольких случаях.

1. Если фирма перечислила аванс продавцу, она может принять к вычету НДС, уплаченный в составе аванса. В момент отгрузки и получения от продавца счета-фактуры фирма принимает к вычету НДС по оприходованному товару. А НДС, зачтенный при уплате аванса, восстанавливает.

Обратите внимание: с 1 октября 2014 года действует правило, согласно которому суммы НДС, принятые к вычету в отношении аванса, следует восстанавливать в размере, относящемся к отгруженным товарам (выполненным работам, оказанным услугам, переданным имущественным правам), в оплату которых подлежат зачету суммы аванса. То есть если продавец отгрузил товар на сумму меньше полученного аванса, покупатель обязан восстановить НДС только в размере той суммы, которая указана в счете-фактуре на отгрузку.

3. Если после покупки стоимость приобретенных товаров (работ, услуг) уменьшилась, то нужно восстановить НДС в размере разницы между суммами налога со стоимости купленных товаров до и после уменьшения. В этом случае НДС восстанавливают в периоде получения либо первичных документов на изменение стоимости приобретенных товаров, либо корректировочного счета-фактуры (в зависимости от того, что произошло раньше).

4. Если фирме предоставлены субсидии из федерального бюджета на возмещение затрат по оплате приобретенных товаров (работ, услуг) с учетом налога, а также на возмещение затрат по уплате налога при импорте, то НДС восстанавливают в периоде предоставления субсидий.

5. Если приобретенный (построенный) объект недвижимости фирма стала использовать в операциях, не облагаемых НДС, то налог восстанавливают в течение 10 лет, начиная с года, в котором началось начисление налоговой амортизации.

Аналогичное правило применяют для реконструированных (модернизированных) объектов недвижимости. В этом случае НДС восстанавливают в течение 10 лет, начиная с года, в котором началось начисление налоговой амортизации с измененной стоимости объекта.

С 1 января 2015 года из Налогового кодекса исключена норма о восстановлении НДС по товарам (работам, услугам), которые используются в операциях по ставке 0 % (пп. 5 п. 3 ст. 170 НК РФ утратил силу).

Эта норма предписывала налогоплательщикам восстановить ранее принятый к вычету НДС в случае дальнейшего использования товаров (работ, услуг) в операциях по реализации, облагаемых НДС по нулевой ставке согласно пункту 1 статьи 164 Налогового кодекса. Восстановить налог нужно было в периоде, в котором был отгружен товар (выполнены работы, оказаны услуги). Напомним, что в этой норме среди операций, облагаемых по нулевой ставке НДС, названы реализация товаров на экспорт, услуги по международной перевозке товаров, работы (услуги) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории, услуги по предоставлению железнодорожного подвижного состава и (или) контейнеров, а также транспортно-экспедиционные услуги, услуги по перевозке пассажиров и багажа и др.

Восстановление НДС при переходе на УСН

Восстановить нужно всю величину добавленного налога, который прежде был принят к вычету по товарным ценностям, услугам, работам, еще не использованным в налогооблагаемых операциях на начало перехода на упрощенный режим. По амортизируемым объектам восстановить нужно лишь часть налога, соответствующую их остаточной стоимости (без переоценки).

Выполнить данную процедуру следует в периоде, предшествующем дате перехода на упрощенный режим. Например, если переход на упрощенку осуществляется с начала 2021 года, то восстановить налог следует в 4 квартала 2015 года.

Восстановленный налог относится к прочим расходам.

Аналогичным образом проводится процедура восстановления, если компания меняет применяемый режим на ЕНВД и ПСН.

В 4 квартале следует восстановить НДС по этим ценностям, выполнив проводки:

- Д19 К68.НДС на сумму 100000*18% = 18000 – восстановлен налог по товарам;

- Д91 К19 на сумму 18000 – налог учтен в виде прочих расходов.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности –001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

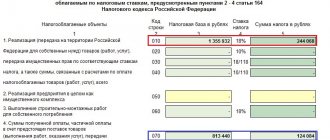

Строка 070 раздела 3: требования приказа ФНС к заполнению

Как выглядит строка 070 раздела 3 декларации по НДС и как приказ ФНС № MMB-7-3/[email protected] предписывает ее заполнять, вы можете увидеть на рисунке:

Прежде чем в строку 070 раздела 3 попадет авансовый НДС, покупатель обязан:

С нюансами заполнения других строк декларации по НДС вас познакомят публикации:

Сверка с налоговой по НДС

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с о. После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Восстановление НДС с аванса

При предварительном расчете у покупателя возникает возможность направить к возмещению величину НДС по счету-фактуре, сформированному продавцом при получении денежного аванса.

В момент, когда в счет этой оплаты осуществляется отгрузка ТМЦ или выполняются работы, услуги, продавец формирует первичную документацию, подтверждающую свершение операции по реализации. На основании этой документации покупатель производит восстановление налога, который ранее был направлен к возмещению.

К отгрузочной документации продавец прикладывает также в 5-тидневный срок счет-фактуру, по которому начисленная сумма НДС направляется к вычету.

Важным является то, что налог следует восстановить в той величине, в которой он ранее был направлен к вычету.

21.04 компания Б передает счет-фактуру компании А.

Если в счет аванса поставка осуществляется частями (работы сдаются поэтапно), то восстанавливать НДС также нужно частями. Величина добавленного налога к восстановлению берется из документов, предоставленных продавцом при отгрузке (сдаче работ, услуг). Данная ситуация актуальна, когда величина аванса превышает стоимость каждой партии товара (работ).

При возврате аванса следует восстановить добавленный налог в том периоде, когда получены денежные средства.

Восстановление налога с уплаченных авансов

После полной поставки товаров, по которым уже были переведены авансы, покупателю необходимо восстановить ранее возмещенный по ним налог. Осуществляется это по итогам того квартала, в котором производится окончательное перемещение продукции на склад покупателя согласно подп. 3 п. 3 ст. 170 НК РФ. В качестве основания для проведения указанной операции могут выступать:

представление продавцом полного пакета документов на всю отгруженную продукцию, по которой ранее от покупателя был получен авансовый платеж;

возврат предоплаты от контрагента;

то, что оплата перестала быть предварительной и принята к зачету по иному основанию, не связанному с перечислениями под плановые отгрузки;

отнесение суммы аванса на финрезультат;

погашение суммы предоплаты путем взаимозачета требований.

Нельзя сказать, что обязанность восстановить ранее принятый к вычету НДС по всем указанным основаниям не может оспариваться. Однако существующая практика показывает, что органы ИФНС настаивают на ее возникновении при наступлении 1 из приведенных событий. В то же время попытки организаций уклониться от выполнения требований по восстановлению налога приводят их в суд.

При необходимости добавить сумму ранее зачтенного налога к общим начислениям НДС в бухгалтерском учете делаются записи, обратные созданным ранее: Дт 76 «Авансы выданные» Кт 68 «НДС»

Итоги этой проводки за период формируют дополнительную сумму налога к оплате. Она и должна попасть в декларацию.