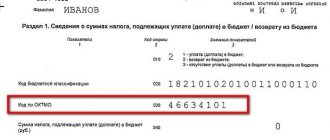

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

Бремя обособленных подразделений

Отечественные налоговые агенты – юридические лица могут создавать свои сторонние структуры. Большинство из них по закону имеет правовой статус обособленных подразделений. Как правило, это:

- филиалы;

- представительства (торговые, интересов головной фирмы и др.);

- стационарно оборудованные трудовые места.

Организация имеет право выбрать обособленное подразделение, по которому встанет на налоговый учет, если несколько ее «обособок» расположены:

- в одном муниципальном образовании;

- в Москве, Санкт-Петербурге и Севастополе в районах, подотчетных разным налоговым инспекциям.

После выбора ИФНС нужно уведомить об этом налоговиков (п. 4 ст. 83 НК РФ).

Таким образом, компании с разветвленной сетью закон обязывает отчислять исчисленный и удержанный подоходный налог (п. 7 ст. 226 НК РФ):

- и по месту своего расположения;

- и там, по присутствует каждое обособленное подразделение.

В свою очередь, это обязывает сдавать соответствующий расчет по форме 6-НДФЛ в налоговую инспекцию, где расположено обособленное подразделено и поставлено там на налоговый учет.

Причем в указанный расчет «обособка» должна занести не только персонал на трудовом договоре, но исполнителей, подрядчиков и т. п., которым она выплачивает гонорары. Конечно при условии, что гражданско-правовые соглашения с данными лицами подписаны от имени обособленного подразделения.

Также см. «Как открыть обособленное подразделение ООО: инструкция».

Читать также

01.12.2016

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Разъяснения ФНС

Налоговая служба России выпустила письмо от 14 февраля 2021 года № ГД-4-11/2828, в котором объяснила, какой ОКТМО указывать в 6-НДФЛ, если персонал мигрирует по обособленным подразделениям своего работодателя. Ниже в таблице мы собрали комментарии чиновников про заполнение 6-ндфл при переводе в другое обособленное подразделение того или иного сотрудника.

| № | Ситуация | Вопросы | Позиция ФНС |

| 1 | До 15.01 сотрудник работает в подразделении компании, которая зарегистрирована на территории, относящейся к ОКТМО-1, с 16.01 он работает на территории ОКТМО-2. Зарплату рассчитывают в конце месяца за месяц. | Должно ли каждое обособленное подразделение (далее – ОП) отдельно платить НДФЛ и сдавать отчетность? | Поскольку работник до 15.01 выполняет трудовые обязанности в ОП с ОКТМО-1, а с 16.01 в ОКТМО-2, налог перечисляют в соответствующие бюджеты по обоим местам нахождения ОП – ОКТМО-1 и ОКТМО-2 с учетом фактически полученных доходов от соответствующего ОП. Соответственно, налоговый агент сдаёт два расчета 6-НДФЛ: по месту нахождения ОП с ОКТМО-1 и ОКТМО-2. |

| 2 | В январе сотрудник работает в ОП, зарегистрированном на территории ОКТМО-1. В январе же он подает заявление на отпуск с 01.02.2018 по 15.02.2018. Выплата (перевод денег в банк или выдача через кассу на территории ОКТМО-1) происходит 31.01.2018. Затем с 01.02.2018 работник переводится в ОП с ОКТМО-2. | При заполнении 6-НДФЛ к какому ОКТМО отнести отпускные и налог? | Поскольку оплату отпуска производит ОП с ОКТМО-1, то данную операцию отражают в расчете, который сдаёт ОП с ОКТМО-1 |

| 3 | В январе сотрудник работает в ОП с ОКТМО-1. В январе он подает заявление на отпуск с 01.02.2018 по 15.02.2018. Выплата (перевод денег в банк или выдача через кассу на территории ОКТМО-1) происходит 05.02.2018. Но с 01.02.2018 он переводится в ОП с ОКТМО-2. | ||

| 4 | В январе сотрудник работает в ОП с ОКТМО-1. В январе он подает заявление на отпуск с 25.01.2018 по 15.02.2018. Выплата (перевод денег в банк или выдача через кассу ОКТМО-1) происходит 31.01.2018. Затем с 01.02.2018 он переводится в ОП с ОКТМО-2. | ||

| 5 | В январе сотрудник работает в ОП с ОКТМО-1. Затем с 01.02.2018 он переводится в ОП с ОКТМО-2. В феврале ему доначисляют недополученную з/п по работе в ОП с ОКТМО-1. Доплату делает подразделение с ОКТМО-1. | При заполнении 6-НДФЛ к какому ОКТМО и к какому месяцу отнести доплату и соответствующую сумму НДФЛ? Как заполнить 6-НДФЛ, если изменить условия примера, чтобы указанную доплату делало ОП с ОКТМО-2? | Если оплату труда (либо пособие по временной нетрудоспособности, оплату отпуска), доначисленных за время работы в ОП с ОКТМО-1, делает это же ОП, то данную операцию в расчете 6-НДФЛ отражает для сдачи ОП с ОКТМО-1. Если выплату указанных доходов производит ОП с ОКТМО-2, эту операцию отражает в расчете при сдаче ОП с ОКТМО-2. Доначисленную оплату труда отражают в том месяце, за который эти суммы начислены. А больничное пособие и оплату отпуска – в том месяце, в котором они непосредственно выплачены (ст. 223 НК РФ). |

| 6 | В январе сотрудник работает в ОП с ОКТМО-1. Затем с 01.02.2018 он переводится в ОП с ОКТМО-2. В феврале идет доначисление не по з/п (например, отпускные или выплаты по больничным) за время работы ОП с ОКТМО-1 (причем отпуск/больничный первоначально оплачен в январе в ОП с ОКТМО-1). Доплату делает подразделение с ОКТМО-1. | При заполнении формы 6-НДФЛ к какому ОКТМО и к какому месяцу отнести сумму такой доплаты по отпуску (больничному) и сумму НДФЛ? Как заполнить форму 6-НДФЛ, если изменить условия примера, чтобы указанная доплата осуществлялась подразделением с ОКТМО2? | |

| 7 | В январе сотрудник работает в ОП с ОКТМО-1. Затем с 01.02.2018 он переводится в ОП с ОКТМО-2. В феврале ему проводят доплату по зарплате за работу на территории ОКТМО-1 и/или по любому другому виду дохода. Доплату делает подразделение с ОКТМО-1. | Необходимо ли при заполнении 6-НДФЛ сумму налога по доплате з/п и (или) любого другого вида дохода разделять между подразделениями с ОКТМО-1 и ОКТМО-2? | |

| 8 | В январе сотрудник работает в ОП с ОКТМО-1, а с 01.02.2018 – в ОП с ОКТМО-2. В январе ему предоставлен отпуск. На основании приказа в компании в феврале проведена серьёзная индексация зарплаты с 01.01.2018. Выплата происходит в период работы на территории с ОКТМО-2 через кассу на территории с ОКТМО-2. | Как отразить проведение индексации за период работы на территориях с ОКТМО-1 и ОКТМО-2? | Поскольку выплату дохода в виде индексации зарплаты производит ОП с ОКТМО-2, то данную операцию отражают в 6-НДФЛ, который сдаёт ОП с ОКТМО-2. |

| 9 | В январе сотрудник работает в ОП с ОКТМО-1, а с 01.02.2018 – в ОП ОКТМО-2. В январе ему предоставлен отпуск. На основании приказа в компании в феврале проведена индивидуальная индексация зарплаты с 01.01.2018. Выплата происходит в период работы на территории с ОКТМО-2 через кассу на территории с ОКТМО-2. |

На практике перед бухгалтером часто стоит дилемма, как сдать 6-НДФЛ при разных ОКТМО. Особенно если имеют место в рамках одного расчёта 6-НДФЛ разные ОКТМО в одной налоговой.

Также см. «Зарплата за декабрь выплачена в январе 2021 года: как отразить в 6-НДФЛ».

А ещё прояснить вопрос, по какому ОКТМО 6-НДФЛ будет правильнее заполнить, можно обсудить на нашем форуме. Вот точная ссылка:

Читать также

19.05.2018

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

| 10 апреля | Выдали зарплату за март |

| 11 апреля | Заплатили НДФЛ с зарплаты за март по старым реквизитам |

| 10 мая | Выдали зарплату за апрель |

| 13 мая | Заплатили НДФЛ с зарплаты за апрель по старым реквизитам |

| 20 мая | Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции |

| 10 июня | Выдали зарплату за май |

| 11 июня | Заплатили НДФЛ с зарплаты за май по новым реквизитам |

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/[email protected]:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

- В Эльбе найдите задачу «Сдать отчёт 6-НДФЛ за I полугодие», на последнем шаге нажмите «Сохранить файл для ИФНС» — загрузится файл отчёта в формате xml.

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

- Скопируйте отчёт. Копия понадобится позже, чтобы сделать отчёт с новым ОКТМО.

- Скачайте Налогоплательщик ЮЛ, запустите программу. Добавьте реквизиты организации в разделе «Налогоплательщик».

- Перейдите в раздел Сервис → Приём документов из файлов.

- Откройте файл, который выгрузили из Эльбы. На титульном листе укажите старый ОКТМО.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

- После исправления присылайте отчёты нам на, мы загрузим их в вашу учётную запись для отправки в налоговую. В теме письма напишите: «подгрузка отчётов 6-НДФЛ из-за смены юридического адреса».

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/[email protected] и от 16.12.2019 № БС-4-11/[email protected]).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2021 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/[email protected]

Источник: kontur.ru

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.

- Отправьте оба файла в техподдержку на

КПП «обособки»

Согласно утвержденным правилам, при внесении в расчет данных фирмой с обособленными подразделениями по строке «КПП» (код причины постановки) она приводит код по месту дислокации ее такого подразделения. Его указывают сразу после поля с ИНН. Этого требует пункт 2.2 второго раздела Порядка заполнения и сдачи расчета 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Подробнее об этом см. «КПП обособленного подразделения: как узнать и получить».