Каковы основные нюансы заполнения разд. 1 и 2 формы 6-НДФЛ? Какие ошибки наиболее часто встречаются в данных разделах расчета? Каковы последние письма контролирующих органов, в которых они привели разъяснения о заполнении расчета по форме 6-НДФЛ?

Сейчас наступила очередная пора, когда организациям необходимо представлять в налоговую инспекцию по месту своего учета расчет по форме 6-НДФЛ. В статье расскажем об основных ошибках, которые были сделаны в предыдущих периодах, а также представим последние разъяснения контролирующего органа.

В начале напомним, что расчет по форме 6-НДФЛ заполняется на отчетную дату: на 31 марта, 30 июня, 30 сентября и 31 декабря соответствующего налогового периода. При этом:

- раздел 1 расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год;

- раздел 2 заполняется за соответствующий отчетный период. В нем отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Чтобы ответить на этот вопрос, нужно изучить порядок заполнения отчета.

Для формы за 2021 год порядок утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected], то есть тем же, что и сам бланк. Этот порядок мы и рассмотрим ниже в статье.

Но предупреждаем, что данная форма и порядок заполнения для отчета за 2021 год используются в последний раз. С отчетности за 1 квартал 2021 г. форма будет новая (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected]). С ее заполнением уже разобрались эксперты КонсультантПлюс. Посмотреть построчные комментарии можно в Готовом решении, получив бесплатный пробный доступ. Также в правовой системе представлен образец нового 6-НДФЛ 2021. И его можно :

Порядок заполнения 6-НДФЛ за 2021 год

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ за 2021 год?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

По заработку, выдаваемому частями, заполнить 6-НДФЛ поможет материал «6-НДФЛ — если зарплата выплачивалась несколько дней».

См. также: «Как правильно отразить досрочную зарплату в 6-НДФЛ?».

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

Образец заполнения 6-НДФЛ за 2021 год с комментариями экспертов вы можете посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе:

Как оформить пояснения в налоговую о непредоставлении 6-НДФЛ

При оформлении пояснений о непредставлении 6-НДФЛ необходимо помнить, что:

- передать их налоговикам лучше в период, отведенный налоговым агентам для предоставления 6-НДФЛ (1 месяц с момента окончания отчетного периода);

- в заглавной части пояснений необходимо указать реквизиты коммерсанта и ИФНС, в адрес которой должен был поступить соответствующий 6-НДФЛ;

- пояснения формулируются в лаконичной форме (без излишней детализации), но с указанием всех необходимых нюансов;

- подписать пояснения должен руководитель либо доверенное лицо (в этом случае приложить к пояснениям копию доверенности);

- пояснения нужно зарегистрировать в журнале исходящей корреспонденции.

Перечисленные условия не являются закрепленными НК РФ требованиями к пояснениям в адрес налоговиков на случай непредставления коммерсантом 6-НДФЛ. Однако выполнение коммерсантом этих правил позволит налоговикам:

- однозначно идентифицировать причины и мотивы непредставления 6-НДФЛ;

- избежать негативных последствий такого непредставления (штрафа и (или) приостановления операций по счетам).

А предоставивший вовремя ясно сформулированные пояснения коммерсант избежит внезапной блокировки своих счетов и поспешного оформления дополнительных разъяснений в адрес контролеров.

Один из вариантов пояснений в налоговую о непредставлении 6-НДФЛ см. в статье «Заполняем пояснение в налоговую по 6-НДФЛ — образец».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

См. также: «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 912 000 руб., за 12 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (912 000 руб. × 12 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ за 2021 год (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ за 2021 год: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/[email protected]:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

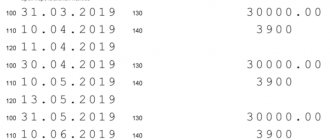

- заполняются 3 блока стр. 100–140, несмотря на то, что выплат было 6 (с учетом авансов);

- по стр. 100 в 6-НДФЛ указываются даты фактического получения «зарплатного» дохода (30.09.2020, 31.10.2020 и 30.11.2020);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов (например: 12.10.2020, 12.11.2020 и 11.12.2020);

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

В раздел 2 попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

* * *

В заключение напомним, что расчет по форме 6-НДФЛ подписывает руководитель учреждения либо любое должностное лицо, уполномоченное на это внутренними документами учреждения (например, приказом руководителя). В частности, расчет могут подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет заработной платы. Кроме того, разд. 1, а именно строки с 010 по 050, необходимо заполнить по каждой ставке НДФЛ, если организация выплачивала физическим лицам доходы, облагаемые налогом по разным ставкам. При этом в указанные строки включаются суммарные данные по доходам, облагаемым налогом по конкретной ставке НДФЛ, предоставленным по ним вычетам и исчисленному налогу. Строки 060 – 090 являются обобщающими, и их не нужно заполнять по каждой ставке НДФЛ. В разделе 2 формы 6-НДФЛ приводятся показатели только тех доходов, налог с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. Это значит, что в данном разделе не надо показывать суммы доходов нарастающим итогом с начала года.

Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение, №7, 2021 год

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/[email protected] В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в июле сдвинут на 2 выходных дня. С полученного 5 июля «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 5 июля, но крайний допустимый срок перечисления налога — не 6 июля (суббота — выходной день), а первый после отдыха рабочий день — 8 июля.

О датах замолвите слово…

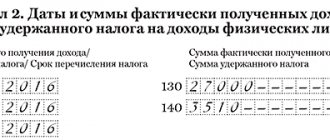

Много вопросов возникает по поводу отражения в расчете по форме 6-НДФЛ дат удержания и перечисления сумм НДФЛ. Для удобства все ситуации, по которым имеются указания в нормативных правовых актах или разъяснения контролирующих органов, сведены в табл. 3.

Таблица 3. Даты получения дохода, удержания и перечисления НДФЛ

| Название выплаты | Дата получения дохода работником (стр. 100) | Дата для удержания НДФЛ (стр. 110) | Дата для перечисления НДФЛ (стр. 120) |

| Аванс по зарплате за первую половину месяца | В последний день месяца, за который начислена зарплата (абз. 1 п. 2 ст. 223 НК РФ) | В день выдачи зарплаты за вторую половину месяца, если организация выплатила аванс не в последний день месяца (письма Минфина России от 27.10.15 № 03-04-07/61550 и от 22.07.15 № 03-04-06/42063, ФНС России от 24.03.16 № БС-4-11/4999 и от 15.01.16 № БС-4-11/320). В день выплаты аванса по зарплате, если организация выплатила аванс в последний день месяца (Определение Верховного суда от 11.05.16 № 309-КГ16-1804) | Не позже чем на следующий день после выплаты аванса, если компания выдала его в последний день месяца (абз. 1 п. 6 ст. 226 НК РФ). Не позже чем на следующий день после выплаты зарплаты за вторую половину месяца, если организация выдала аванс до окончания месяца (абз. 1 п. 6 ст. 226 НК РФ) |

| Окончательный расчет по зарплате за месяц | В последний день месяца, за который начислена зарплата (абз. 1 п. 2 ст. 223 НК РФ) | В день выдачи зарплаты за вторую половину месяца из кассы или перевода на банковскую карточку (письма ФНС России от 15.03.16 № БС-4-11/[email protected], от 26.02.16 № БС-3-11/[email protected], от 12.02.16 № БС-3-11/[email protected]) | Не позже чем на следующий день после выплаты зарплаты за вторую половину месяца (абз. 1 п. 6 ст. 226 НК РФ) |

| Отпускные | В день получения отпускных (подп. 1 п. 1 ст. 223 НК РФ, ст. 106, 107 ТК РФ, письмо ФНС России от 24.05.16 № БС-4-11/9248, постановление Президиума ВАС РФ от 07.02.12 № 11709/11) | В день выплаты отпускных из кассы или перевода на банковскую карточку (письмо ФНС России от 11.05.16 № БС-4-11/8312) | Не позже чем в последний день месяца, в котором компания выплатила отпускные (абз. 2 п. 6 ст. 226 НК РФ) |

| Пособие по нетрудоспособности | В день получения пособия (подп. 1 п. 1 ст. 223 НК РФ, ст. 183 ТК РФ, письмо Минфина России от 10.04.15 № 03-04-06/20406) | В день выплаты пособия из кассы или перевода на банковскую карточку | Не позже чем в последний день месяца, в котором компания выплатила пособие (абз. 2 п. 6 ст. 226 НК РФ) |

| Разовая премия, выплаченная отдельно от зарплаты | В день получения разовой премии (подп. 1 п. 1 ст. 223 НК РФ, письма Минфина России от 27.03.15 № 03-04-07/17028, ФНС России от 07.04.15 № БС-4-11/[email protected]) | В день выплаты разовой премии из кассы или перевода на банковскую карточку | Не позже чем на следующий день после выплаты разовой премии (абз. 1 п. 6 ст. 226 НК РФ) |

| Регулярная премия, выплаченная вместе с зарплатой | В последний день месяца, за который начислена зарплата (абз. 1 п. 2 ст. 223 НК РФ) | В день выдачи зарплаты за вторую половину месяца из кассы или перевода на банковскую карточку | Не позже чем на следующий день после выплаты зарплаты за вторую половину месяца (абз. 1 п. 6 ст. 226 НК РФ) |

| Аванс по зарплате работнику, который уволился до окончания месяца | В последний день работы (абз. 2 п. 2 ст. 223 НК РФ) | В день окончательного расчета с уволившимся работником за этот месяц из кассы или переводом на банковскую карточку | Не позже чем на следующий день после расчета с уволившимся работником (абз. 1 п. 6 ст. 226 НК РФ) |

| Остаток зарплаты работнику, который уволился до окончания месяца | В последний день работы (абз. 2 п. 2 ст. 223 НК РФ) | В день выдачи остатка зарплаты из кассы или перевода на банковскую карточку (письмо Минфина России от 21.02.2013 № 03-04-06/4831) | Не позже чем на следующий день после расчета с уволившимся работником (абз. 1 п. 6 ст. 226 НК РФ) |

| Компенсация за неиспользованный отпуск при увольнении | В день получения компенсации (подп. 1п. 1 ст. 223 НК РФ, письма Минфина России от 22.05.2015 № 03-04-05/29453, от 15.05.2013 № 03-04-05/16928) | В день выплаты компенсации из кассы или перевода на банковскую карточку | Не позже чем на следующий день после выплаты компенсации (абз. 1 п. 6 ст. 226 НК РФ, письмо ФНС от 11.05.2016 № БС-3-11/[email protected]) |

| Суточные сверх 700 руб. в день по командировкам внутри РФ или сверх 2500 руб. в день по загранкомандировкам | В последний день месяца, в котором руководитель организации утвердил авансовый отчет по командировке (подп. 6 п. 1 ст. 223 НК РФ, письмо Минфина России от 21.01.2016 № 03-04-06/2002). Суточные, выплаченные в иностранной валюте, пересчитываются в рубли по курсу Банка России на дату утверждения авансового отчета (письма Минфина России от 27.03.2015 № 03-04-07/17023, ФНС России от 07.04.2015 № БС-4-11/5737) | В день ближайшей выплаты дохода работнику (например, при выплате зарплаты за истекший месяц) | Не позже чем на следующий день после выплаты работнику суммы, из которой организация удержала НДФЛ с суточных (п. 4 и абз. 1 п. 6 ст. 226 НК РФ) |

| Материальная выгода от экономии на процентах по льготному займу | В последний день каждого месяца, в течение которого работник пользовался заемными средствами на льготных условиях (подп. 1 п. 1 ст. 212 и подп. 7 п. 1 ст. 223 НК РФ). В месяце возврата займа у него не возникает облагаемого дохода (письма Минфина России от 11.04.2016 № 03-04-06/20463, от 18.03.2016 № 03-04-07/15279) | Организация-заимодавец удерживает НДФЛ из любой ближайшей выплаты заемщику. Удержания не должны превышать 50% от суммы выплаты (абз. 2 п. 4 ст. 226 НК РФ). Если компания не выплачивает заемщику денег, она обязана сообщить ему и в инспекцию, что не смогла удержать НДФЛ. Срок для отправки этого сообщения — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ) | Не позже чем на следующий день после выплаты заемщику суммы, из которой организация удержала НДФЛ с материальной выгоды (п. 4 и абз. 1 п. 6 ст. 226 НК РФ) |

| Доходы в натуральной форме | День передачи доходов в натуральной форме (подп. 2 п. 1 ст. 223 НК). Если оплата труда производится в натуральной форме, датой фактического получения такого дохода признается последний день месяца, за который начислен доход | Удержание НДФЛ, исчисленного с доходов, полученных в натуральной форме, производится за счет любых денежных средств, выплачиваемых работнику (п. 4 ст. 226 НК РФ) | Перечисление НДФЛ производится не позднее дня, следующего за днем фактического удержания налога (п. 6 ст. 226 НК РФ) |

| Аванс, окончательный расчет или возмещение расходов по гражданско-правовому договору с физлицом, которое не имеет статуса ИП | В день получения физлицом оставшейся части вознаграждения по гражданско-правовому договору (подп. 1 п. 1 ст. 223 НК РФ, письма Минфина России от 28.08.2014 № 03-04-06/43135, от 26.05.2014 № 03-04-06/24982, от 05.08.2015 № 03-04-06/45204, от 23.01.2015 № 03-04-05/1733 | В день выплаты аванса, вознаграждения или возмещения расходов из кассы или перевода на банковскую карточку | Не позже чем на следующий день после выплаты вознаграждения физлицу (абз. 1 п. 6 ст. 226 НК РФ) |

Важно!

Когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Следовательно, если срок перечисления НДФЛ попадает на выходной нерабочий день, строка 120 расчета 6-НДФЛ заполняется с учетом правил переноса (письмо ФНС России от 16.05.2016 № БС-4-11/[email protected]), а дата фактического получения дохода не переносится (письмо ФНС России от 16.05.2016 № БС-3-11 /2169).

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность.

Если у вас есть доступ к К+, проверьте правильно ли вы отражаете в 6-НДФЛ материальную помощь. Если доступа нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/[email protected]):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100–140 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Подарок пенсионеру

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

Куда представлять расчет

Расчет сумм НДФЛ по общему правилу подается налоговыми агентами в инспекцию по месту своего учета (п. 2 ст. 230 НК РФ). Особенности представления расчета по форме 6-НДФЛ приведены в табл. 2.

Таблица 2. Куда представлять расчет по форме 6-НДФЛ

| Категории налоговых агентов | Доходы, в отношении которых представляется расчет по форме 6-НДФЛ | Налоговый орган, в который представляется расчет по форме 6-НДФЛ |

| Российские организации, имеющие обособленные подразделения | Доходы, полученные работниками обособленных подразделений организации, а также физическими лицами по договорам гражданско-правового характера, заключенным с обособленными подразделениями | Налоговые органы по месту нахождения таких обособленных подразделений (отдельно по каждому обособленному подразделению, даже если они состоят на учете в одном налоговом органе — письмо ФНС России от 28.12.2015 № БС-4-11/[email protected]). |

| Организации, отнесенные к категории крупнейших налогоплательщиков | Доходы, полученные физическими лицами (включая доходы, полученные работниками обособленных подразделений данных организаций, а также физическими лицами по договорам гражданско-правового характера с обособленными подразделениями) | На выбор (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]): — либо по месту учета в качестве крупнейшего налогоплательщика; — либо по месту учета организации по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению). Одновременно направлять расчеты по двум названным адресам не нужно (письмо Минфина России от 02.09.2015 № 03-04-06/50652). Уплатить НДФЛ, исчисленный и удержанный с дохода работника обособленного подразделения, нужно по месту постановки на учет организации; по месту нахождения обособленного подразделения (письмо Минфина России от 01.02.2016 № БС-4-11/[email protected]) |

| Индивидуальные предприниматели, состоящие в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения | Доходы, полученные наемными работниками | Инспекция по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности |

Если организация в течение периода изменила место нахождения и, соответственно, ОКТМО, налоговые агенты, как правило, представляют несколько отчетов с разными ОКТМО, разбивая платежи между отчетностями в соответствии с произведенными перечислениями налога в бюджет. Дело в том, что программное обеспечение ИФНС не может корректно разнести данные по разным ОКТМО, а разбивать отчет вручную инспекторы не всегда готовы. Ккроме того, данное правило закреплено в п. 1.10 Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее — Порядок заполнения формы 6-НДФЛ), утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

По закрытому обособленному подразделению расчет 6-НДФЛ сдается по месту учета головного офиса организации, хотя инспекторы рекомендуют сдать расчет до закрытия подразделения (письмо ФНС России от 02.03.2016 № БС-4-11/3460).

Заметим также, что организация, имеющая обособленные подразделения, при заполнении расчета по форме 6-НДФЛ в поле «КПП» проставляет КПП по месту учета организации по месту нахождения ее обособленного подразделения (п. 2.2 Порядка заполнения формы 6-НДФЛ). Если был указан некорректный КПП, представляется уточненный расчет с указанием соответствующего номера корректировки. Такие разъяснения дала ФНС России в письме от 23.03.2016 № БС-4-11/[email protected]

Итоги

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Форма 6-НДФЛ — компенсация за неиспользованный отпуск»;

- «Как в форме 6-НДФЛ отражается материальная выгода?» и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.