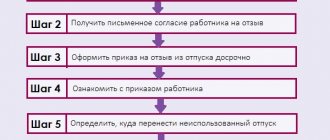

При начислении отпускных сотрудникам случаются ситуации, требующие провести перерасчет. Причиной перерасчета может стать ошибка бухгалтера, при отзыве из отпуска сотрудника или, наоборот, продление дней отпуска, в том числе, в связи с больничным в период нахождения там.

Программа 1С:ЗУП 3.1, естественно, предоставляет возможность пересчитать отпускные. Порядок действий при этом зависит от того, производится ли перерасчет в текущем месяце или в следующем расчетном периоде.

Позиция официальных ведомств

Неясность в начислениях была обусловлена тем, что в нормативных документах нет понятия «нерабочих дней». Соответственно, не оговаривалось, нужно ли учитывать выплаты за этот период в расчете среднего заработка или нет. До официального письма Минтруда № 14-1/В-585, выпущенного 18.05.2020 г., на сайте Роструда разъяснялось, что нерабочие дни из расчетного периода не исключаются, а произведенные выплаты учитываются при начислениях отпускных. Однако позже чиновники пришли к единому противоположному мнению:

- зарплата за время нерабочих оплачиваемых дней не должна участвовать в расчетах среднего заработка;

- расчетный период уменьшается на нерабочие оплачиваемые дни.

Такое решение Минтруд объясняет тем, что оплата нерабочего периода – это иные случаи освобождения от работы с сохранением зарплаты, исключаемые из расчета, согласно пп. «е» п. 5 «Положения о порядке расчета средней зарплаты» (утв. Постановлением Правительства № 922 от 24.12.2007). Таким образом, работодатели, ранее воспользовавшиеся методикой Роструда, столкнутся с необходимостью перерасчета отпускных за 2021 г.

Возврат неиспользованных дней отпуска

При проведении перерасчета производится возврат дней неиспользуемого отпуска сотрудника. Из расчетного листка и в самом документе перерасчета видно, что дни отмечены красным и стоят со знаком минус. Чтобы проконтролировать данные изменения, используя отчеты, откройте раздел «Зарплата-Кадровые отчеты» и найдите «Справку об остатках отпусков». С подробной статьей об остатках отпусков в 1С 8.3 ЗУП 3.1 вы также можете ознакомиться на нашем сайте.

Рис.12 Отчет об использовании отпусков

В отчете отражается информация о накопленных днях отпусков, уже использованных, а при возврате дней отпусков – вернувшихся после перерасчетов.

Заказать консультацию экспертов по перерасчету отпускных в 1С:ЗУП

По работнику Ванькову А.М. после проведения документа-исправления и перерасчета отпуска отражен возврат дней отпуска: +9.

Рис.13 Возврат дней отпуска

Используя данный отчет, расчетчик может контролировать дни отпусков.

Рекомендованный порядок расчета

Сам алгоритм начисления не изменился. Этапы расчета состоят из следующих шагов:

- определяется количество календарных дней в расчетном периоде (РП), то есть, за 12 календарных месяцев предшествующие месяцу начала отпуска. При этом вычитаются исключаемые дни (например, отпуск за свой счет, командировка, простой, временная нетрудоспособность и т.д.). Если месяц отработан полностью, в расчете применяется среднемесячное число календарных дней — 29,3 (ст. 139 ТК РФ), по неполностью отработанным месяцам оплачиваемые дни рассчитывают пропорционально;

- суммируются учитываемые доходы (не включаются суммы, не относящиеся к вознаграждению за труд, или рассчитанные по среднему заработку);

- определяется среднедневной заработок делением суммы доходов на число дней в РП;

- количество дней отпуска умножается на среднедневной заработок – получается сумма отпускных.

При выплате бухгалтерия удерживает из отпускных выплат НДФЛ.

Единственное новое правило, которое нужно учитывать, если работодатель решит руководствоваться мнением Минтруда – исключить из расчета среднего заработка дни и выплаты, приходящиеся на нерабочий период с 30 марта по 8 мая 2021г.

Пример перерасчета отпускных за апрель 2021 г.

Оклад слесаря Смирнова 18 000 руб. 30 и 31 марта Смирнов, как и все сотрудники компании, не работал. Весь период с 1 апреля 2021 по 31 марта 2021 г. заработок начислялся ему в полном объеме (в том числе – за нерабочие дни 30 и 31 марта). В апреле 2021 Смирнов уходит в отпуск на 28 дней.

Как в компании были начислены отпускные сотруднику изначально (по методике Роструда):

- зарплата за РП: 18 000 х 12 мес. =216 000 руб.;

- среднедневной заработок: 216 000 / 12 мес. / 29,3 = 614,33 руб.;

- отпускные: 614,33 х 28 дн. = 17 201,24 руб.;

- удержан НДФЛ 13%: 17201,24 х 13% = 2236 руб.;

- Смирнову выдана сумма отпускных на руки: 17 201,24 – 2236 =14 965,24 руб.

В мае бухгалтерии пришлось сделать перерасчет отпускных за апрель после выхода разъяснений Минтруда:

- из РП исключены нерабочие дни – 30 и 31 марта, соответственно, число календарных дней для расчета средней зарплаты изменится:

29,3 х 11 мес. + 29,3 /31 день (календарные дни в марте) х 29 дн. (отработанные Смирновым в марте 2021 г.) = 349,7 дней;

- учитываемая зарплата уменьшится на сумму за 2 нерабочих дня:

18 000 х 11 мес + 18 000 / 21 раб. дн. марта х 19 отраб. дн. в марте = 214 285,71руб.;

- среднедневной заработок Смирнова составит:

214 285, 71руб. / 349,7 = 612,77 руб.

- отпускные сотрудника: 612,77 х 28 = 17 157,56 руб.;

- НДФЛ с пересчитанных отпускных уменьшится: 17 157,56 руб. х 13% = 2230 руб. (т.е. излишне удержаны 6 руб.);

- на руки сотрудник должен был получить: 17 157,56 – 2230 = 14 927,56 руб.

Таким образом, отпускные у Смирнова стали меньше: вместо 14 927,56 руб. он получил 14 965,24 руб. Переплата составила: 14 965,24 – 14 927,56 = 37,68 руб.

В результате перерасчета отпускных за апрель, май, июнь 2021 г. сумма может не только уменьшиться, но и увеличиться. Это произойдет, если начисления за март, апрель, май (именно за нерабочий период) стали меньше, например, из-за отсутствия премий. Поэтому однозначно сказать, кто выиграет в итоге — сотрудник или компания, невозможно. Размер начислений зависит от каждого конкретного случая. Как произвести исправление ошибок в случае неправильно начисленных отпускных, мы рассказывали ранее в нашей статье.

Начисление выплаты

Если бы сотрудники не болели, отправлялись бы в отпуска и возвращались из них в строго положенное время, а зарплаты оставались бы неизменными – труд бухгалтера был бы намного проще.

В таком случае ОВ рассчитываются по общепринятой формуле ОВ= СДЗС*КД, где:

- СДЗС – средний дневной заработок сотрудника;

- КД – продолжительность отпуска в днях по календарю.

Следует учитывать, что праздничные дни продлевают отпуск, но оплате не подлежат. Работник, ушедший в отпуск с первого марта на четырнадцать КД, вернется к работе шестнадцатого числа.

Восьмого марта он будет отдыхать «бесплатно», на равных с другими сотрудниками.

Но жизненные ситуации редко соответствуют шаблонам, и все вышеописанные причины будут вносить определенные коррективы в методы расчета ОВ.

Что учитывается?

Учитываются любые изменения хотя бы одного из множителей формулы:

- Сокращение отпуска (отзыв сотрудника раньше положенного срока).

- Увольнение работника, не отработавшего год, но использовавшего отпуск авансом.

- Изменения СДЗС: повышения окладной части, выплата годовой премии и т.д.

- Коэффициент индексации (при повышении тарифов и окладов).

Согласно трудовому законодательству нашей страны все заслуженные денежные вознаграждения должны быть выплачены работнику, а полученные, но не отработанные – вернуться в кассу предприятия.

Но существуют ситуации, когда сотрудник не обязан возвращать предприятию полученные выплаты за не отработанное время:

- при ликвидации организации и прекращении деятельности работодателем;

- в случае сокращения штата;

- при отсутствии возможности отработать необходимое время (призыв в армию, потеря трудоспособности и т д.);

- в силу чрезвычайных происшествий (стихийных бедствий, военных действий и т.д.);

- восстановившись в должности через суд или трудовую инспекцию;

- при летальном исходе работодателя, если он является физическим лицом, и, разумеется, самого сотрудника.

Во всех остальных случаях работодатель вправе пересчитать ОВ и взыскать «переплату» из расчетных выплат увольняющегося, либо в судебном порядке.

Кому не нужен перерасчет отпускных за апрель, май, июнь

Перерасчет не потребуется компаниям и ИП, продолжившим работу в период самоизоляции 30 марта – 8 мая 2021 г. Ведь сотрудники получали заработную плату, эти дни фактически отработаны полностью, соответственно, отпускные начислены верно.

Отпуск без перерасчета отпускных также будет у работников, трудившихся в период самоизоляции удаленно.

Работодатель может не делать перерасчет, если не затронуты интересы работников – то есть в том случае, когда отпускные получились больше, чем при исключении нерабочего периода. Однако в этом случае могут возникнуть риски неправомерного учета расходов в налогооблагаемой базе по налогу на прибыль или по УСН «доходы минус расходы».

Сроки и особенности выплаты отпускных пособий согласно ТК РФ

Поэтому начисление и выплату отпускных оптимально делать за 3 дня до даты начала отдыха. Несмотря на то, что упомянутая выше статья закона не конкретизирует статус (календарные или рабочие) этих трех дней, существует специальное письмо Роструда (№1693-6-1 от 30.07.2014), согласно которому отсчет нужно вести в календарных днях. За три календарных дня до начала отпуска пособие должно быть выплачено. Административная ответственность для работодателя, не известившего работника о положенном ему законом отпуске или допустившего такое нарушение ТК РФ, как невыплата отпускных в срок, предусмотрена ст.

5.27 КоАП РФ: для должностных лиц предупреждение или штраф от 1 до 5 тыс.

Как повлияет перерасчет отпускных на НДФЛ

Доплата по отпускным облагается НДФЛ в общем порядке. Налог взимается с разницы между ранее начисленной суммой и суммой перерасчета.

Пример

С 12 по 31 мая 2021 г. в компании для всех сотрудников продлены нерабочие оплачиваемые дни, т.к. в регионе ведения деятельности режим самоизоляции продлили до конца мая. У инженера Михайлова по графику отпусков ежегодный отпуск начинается с 1 июня 2021 г. Отпускные ему начислили заранее в сумме 25 260 руб. При перечислении был удержан НДФЛ 13% — 3284 руб. На руки Михайлов получил 21 976 руб.

Исходя из разъяснений Минтруда, компания произвела перерасчет отпускных за июнь 2021, исключив оплачиваемый нерабочий период. В итоге сумма отпускных инженера увеличилась и составила 26 120 руб.

Сумма к доплате: 26 120 – 25 260 = 860 руб. Ее было решено перечислить сотруднику на карту. При выплате компания удержала НДФЛ 13% с учетом ранее удержанного налога:

26 120 х 13% — 3284 = 112 руб.

В результате перерасчета отпускных за июнь Михайлов дополнительно получил 748 руб. (860 -112). Налог компания перечислила 29.05.2020 общей суммой: 3284 + 112 = 3396 руб.

Срок перечисления НДФЛ по отпускным — последнее число месяца, в котором они выплачены работнику (п. 6 ст. 226 НК РФ). Поэтому, при перечислении налога в платежном документе указывается месяц, когда компания выплачивает доплату. Например, если при перерасчете отпускных за май компания доплатила разницу сотруднику в июне, налог с этой разницы необходимо перечислить до конца июня.

Сложнее с уменьшением суммы отпускных. В таком случае возникает переплата — как по отпускным, так и по НДФЛ. Учесть ее можно при удержании излишне выплаченных средств у сотрудника, что допускается делать только при письменном согласии (заявлении) работника. Переплату по НДФЛ можно либо вернуть сотруднику по его заявлению, либо зачесть в счет будущих периодов.

Способ 3: без учета последнего месяца

Отпускные сначала рассчитывают без учета зарплаты за последний месяц расчетного периода. Когда месяц заканчивается, делают перерасчет и доплату. Этот способ оптимален, когда в зарплате есть переменная часть, например, она состоит из оклада и ежемесячной премии, размер которой до окончания месяца неизвестен.

Предположим, что заработок работника — небольшой оклад и процент от продаж (основная часть). 26 июля бухгалтер рассчитает и выплатит ему отпускные исходя из среднего заработка за август 2021 — июнь 2020 года. Когда будет известен доход за июль, он сделает доплату.

Как рассчитать отпукные, если в период отпуска выпадает выходной день, например, 1 мая? Ответ на данный вопрос узнайте из расчетного примера от экспертов КонсультантПлюс, получив бесплатный пробный доступ.

Теперь вы знаете, как правильно рассчитать отпускные с 1 числа. Осталось выяснить, что в каждом из указанных случаев делать с налогами.