Как начисляются командировочные?

Работнику, отправляющемуся в служебную поездку, должны возмещаться все связанные с ней расходы, включая затраты на проезд, проживание и т. д.

В связи с тем, что сотрудник отсутствует на рабочем месте с целью выполнения служебной задачи, работодатель обязан оплатить его труд за этот период в соответствии с величиной среднего заработка. Правила его расчета утверждены ст. 139 ТК РФ и постановлением Правительства РФ «Об особенностях порядка исчисления средней зарплаты» от 24.12.2007 № 922.

Среднедневной заработок рассчитывается следующим образом:

СДЗ = ДРП / КД,

где:

ДРП — начисленный за расчетный период доход;

КД — количество отработанных в расчетном периоде сотрудником дней.

Полученный результат умножается на количество дней командировки. Именно в такой сумме должен быть оплачен труд работника во время его вынужденной поездки.

Учитывается ли в расчете отпускных оплата работы в выходные дни в командировке узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Подробности — в материале «Расчет среднего заработка для командировки».

Расходы

Если сотруднику оформлен отпуск сразу после командировки, многие предприятия не считают нужным компенсировать расходы на проезд.

На основании ТК РФ, такие действия неправомерны.

Оплата положена даже в случае длительной задержки.

Налогообложение

Требования Минфина:

Согласно НК РФ, стоимость билета на проезд от места командировки до постоянной работы не подлежит оплате НДФЛ, если сотрудник остался только на выходные.

Если он возвращается значительно позже даты, установленной в приказе или командировочном удостоверении, надо удерживать подоходный налог.

В случае признания стоимости билета доходом сотрудника начисляются страховые взносы и налог на прибыль.

Суммы, относящиеся к командировочным расходам, подлежат вычету по НДС. Не облагаются страховыми взносами безвозмездные передачи (до 4000 руб. в год), оформленные договором дарения.

Пример:

Менеджер Н.И. Куликова находилась в командировке с 14 по 24 июня 2019 г. в г. Красноярск.

По окончании работ, с согласия руководства задержалась для проведения оплачиваемого отпуска на:

- 2 дня (выходные, 25-26 июня);

- 20 дней (с 25 июня до 15 августа).

Вернувшись, Надежда Ивановна предоставила авансовый отчет. Стоимость билета в оба конца составила 10 000 руб (без НДС). Нужно ли удерживать НДФЛ и в каком размере?

Решение:

- Поскольку сотрудница задерживается на небольшой срок в выходные дни, организация должна возместить затраты на проезд. Сумма не облагается НДФЛ, так как сотрудница не получает экономической выгоды. ООО «Кристалл» возмещает Н.И. Куликовой документально подтвержденные расходы на командировку, в том числе 10 000 руб. за билеты.

- Так как время отсутствия сильно превышает срок, установленный в приказе, компенсация будет признана доходом (письма Минфина). Следовательно, организация удерживает НДФЛ. В 2021 году ставка не изменилась и равна 13%: 5000 х 13% = 650 руб.

ООО «Кристалл» выплачивает Надежде Ивановне компенсацию в размере: 5000 + (5000-650) = 9350 руб.

Мнение Арбитражного суда:

Инстанция считает, что компенсация проезда не может признаваться доходом сотрудника, поэтому сумма не облагается НДФЛ. Причины и длительность задержки не имеют значения. Возникает явное противоречие в законодательстве.

К какому мнению прислушиваться: Минфина или Арбитражного суда?

Практика показывает, что позицию не удерживать НДФЛ с сотрудника, оформившего отпуск сразу после командировки, приходится отстаивать в суде.

По мнению экспертов, письмо Минфина носит рекомендательный характер, поэтому кадровик оплачивает подоходный налог.

Но некоторые организации идут на маленькую хитрость:

- Договаривариваются со служащим о том, чтобы отдых являлся частью командировки. Производится оплата суточных.

- По возвращении сотрудник берет отпуск за свой счет, а фактически приходит на работу и выполняет обязанности.

- В дальнейшем деньги возвращаются фирме под законным предлогом (например, сокращение премии).

Как отказаться от командировки? Узнайте из нашей статьи.

Про оформление командировки за счет принимающей стороны читайте .

Как правильно оформить загранкомандировку? Смотрите .

Порядок определения суммы отпускных

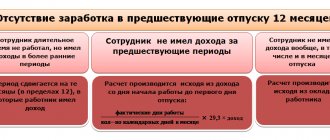

Ст. 114 ТК РФ регламентирует право работника на ежегодный отпуск, при котором ему гарантируется сохранение должности и выплата средней зарплаты. Расчет размера среднего заработка за день в данном случае во многом схож с его расчетом для командировочных. Расчетным периодом также выступают последние 12 месяцев. Убираются указанные в п. 5 постановления № 922 периоды, связанные с оплатой по среднему заработку и выплатами социального характера.

Формула для расчета среднего заработка за день:

СЗП = ДРП / 12 / 29,3,

где:

ДРП — доход за расчетный период;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

Но эта формула применима только при отсутствии частично отработанных месяцев. Если часть дней сотрудник отсутствовал на работе, количество по факту отработанных дней высчитывается отдельно по каждому неполному месяцу.

См. пример расчета отпуска. А еще лучше — используйте наш калькулятор отпускных.

Однако остается вопрос: командировочные входят в расчет отпускных или их следует исключать из расчетного периода?

Отпуск после рабочей поездки

Когда служащий планирует отправиться в командировку с последующим отпуском (в той же местности), он должен заранее обратиться с письменным заявлением. Обязательно наличие подписи.

Какие документы требуются для оформления:

- Служебное задание. Издает и подписывает начальник структурного подразделения. Вторую часть заполняет сотрудник по возвращении. Используется форма №Т-10а или шаблон, установленный организацией.

- Заявление от сотрудника о переносе основного отпуска. На его основании можно изменить дату, утвержденную в графике. В документе обязательно указывается: причина переноса отпуска, количество дней, на которое служащий планирует задержаться.

- Приказ о предоставлении отпуска. На практике используется установленная форма или собственный шаблон организации. Документ содержит: вид и длительность отдыха; период работы, за который он предоставляется; дата начала и окончания; подпись руководителя и сотрудника. В случае продления отпуска не нужно издавать новый приказ, достаточно внести корректировки в соответствующие разделы документа.

- Табель учета рабочего времени. Период нахождения подчиненного в командировке отмечается буквенным кодом «К» или цифрой «06». На основании письма Министерства труда, количество фактически отработанных часов не указывается, поэтому ячейка остается пустой или ставится «0».

- Личная карточка. Содержит все периоды отпуска, использованные сотрудником, помогает точно вести учет. Заполняется по унифицированной форме №2, но предприятие имеет право пользоваться собственным шаблоном.

Примеры и бланки указанных документов представлены ниже:

Служебное задание

Личная карточка работника (форма Т-2)

Заявление о переносе отпуска

Приказ на отпуск

Расчет отпускных при наличии командировок

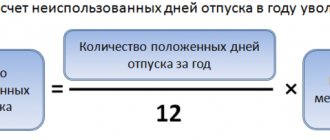

В расчет отпускных не должны включаться периоды отсутствия сотрудника на рабочем месте, оплачиваемые по среднему заработку (п. 5 постановления № 922). Как мы уже выяснили, оплата за время нахождения в служебной поездке происходит именно по средней зарплате. Но приравнивается ли командировка к отсутствию на работе?

Определение служебной командировки приводится в ст. 166 ТК РФ. Это поездка, осуществляемая работником по распоряжению его руководителя в течение определенного срока с целью исполнения служебной задачи вне места постоянной работы. То есть сотрудник покидает свое рабочее место, хотя и по служебным интересам. Таким образом, командировка отвечает критериям п. 5 постановления № 922 и является периодом, исключаемым из расчета отпускных. К этому же выводу пришел Минтруд в письме от 13.08.2015 № 14-1/В-608. Таким образом и сумма командировочных, выплаченных работнику за время командировки, не учитыается в расчете среднего заработка.

Отдельно нужно упомянуть доплаты, совершаемые работодателем при несоответствии выплачиваемого во время командировки среднего заработка окладу работника. В письме от 16.03.2016 № 14-1/В-226 Минтруд классифицирует эту доплату как часть зарплаты, начисленной за расчетный период, и она должна учитываться при вычислении суммы отпускных.

Наиболее часто допускаемые бухгалтерами ошибки при расчете отпускных смотрите в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к материалу.

Порядок оформления документов

Если командировка во время отпуска оформлена ненадлежащим образом, то у работодателя могут возникнуть проблемы – Кодекс об административных правонарушениях предусматривает наказание по статье 5.27. Чтобы избежать наказаний и проблем с сотрудниками, нужно провести оформление максимально корректно и правильно, а также провести точный расчёт суточных и отпускных.

Согласие работника

Согласие со стороны работника обязательно, без него дальнейшее оформление будет попросту невозможно. Соответственно, сначала необходимо им заручиться, однако, его необязательно оформлять сразу в виде отдельного документа.

Решения работодателя

Вся процедура обычно инициируется посредством заявления начальника отдела своему руководству о том, что необходим отзыв работника и отправка его в командировку.

При этом должно уточняться, что требуется именно этот работник по определённым причинам. Оно может быть и устным, но чаще его предпочитают оформлять в письменном виде, как служебную записку.

Затем работнику делается предложение прервать отпуск. Опять-таки, несмотря на то что в законодательстве не содержится указания на то, что оно может быть сделано лишь в письменном виде, задокументировать это никогда не помешает. Если есть соответствующий документ, то работнику останется лишь подписаться и указать, что он согласен, либо несогласен и просит до конца отдыха его не беспокоить.

Если согласие по вопросу командировки в отпуске достигнуто, составляется приказ, в котором указываются:

- причины, по которым отпуск был прерван;

- период, на который он прерван;

- длительность командировки (не всегда точно совпадает с предшествующим пунктом);

- что произойдёт с оставшейся частью отпуска после завершения рабочей поездки.

Приказ также должен быть подписан самим сотрудником. После этого составляется служебное задание, приказ о направлении в командировку, а также командировочное удостоверение. В график отпусков вносятся изменения, отражающие тот факт, что сотрудник вызван на работу, производится сохранение изменений также и в его личной карточке, в разделе «Отпуск».

Нюансы по видам отпуска

В зависимости от того, в каком именно отпуске находится сотрудник, отзыв должен будет оформляться немного по-разному. Рассмотрим основные различия:

- Учебный отпуск – если одновременно с работой осуществляется учёба, для сдачи сессии отводится определённый срок. Учебное заведение указывает этот срок в вызове, направляемом работодателю. В свою очередь, предприятие не может отозвать работника, пока тот проходит сессию, однако, если экзамены будут сданы досрочно, такая возможность появляется.

- По уходу за ребёнком – в отличие от беременных, допускается направление в командировку женщины, находящейся в отпуске по уходу за ребёнком. Однако перед этим обязательно следует ознакомить её с правом на отказ от вызова на работу вообще и поездки в частности. При нарушении этой нормы следует административная ответственность. Уведомление об отказе может быть оформлено как в виде отдельного документа, так и пометки в приказе, возможно и его отражение в заявлении самой сотрудницы, указывающей, что она согласна на рабочую поездку.

- Ежегодный – также необходимо письменное отображение согласия работника на командировку, помимо этого, должен быть решён вопрос с оставшимися днями отдыха.

- Без содержания – чаще всего такого рода отпуск предоставляется компанией по просьбе самого работника по окончании командировки в случае, если тот хочет задержаться в месте, в которое был отправлен. Лишь руководству компании решать, предоставлять ли такой отпуск, или же сотрудник необходим на своём рабочем месте. Отчитаться о выполнении задач и понесённых расходах он может и по прибытии, если вопрос не является срочным. Отметим, что затраты на билет и проезд в целом всё равно учитываются в налоговой сводке, поскольку их пришлось бы нести в любом случае, и то, что возвращается сотрудник, уже находясь не в командировке, а в отпуске, роли здесь не играет. Но при этом с цены билета удержат ещё и НДФЛ, поскольку одновременно с этим его покупка рассматривается налоговыми органами как не связанная с командировкой напрямую – такой вот парадокс. Обратите внимание: предоставление отпуска за свой счёт по просьбе работника обязательно для работающих инвалидов, участников боевых действий и пенсионеров.

- По совместительству – такого сотрудника тоже можно отправить в поездку в отпуске, однако, нужно учесть, что работодатель на основной работе не будет обязан ничего выплачивать. Потому возможность остаётся исключительно теоретической – ведь для совместителя выход будет категорически невыгоден либо ему придётся заплатить куда больше обычного.

- Отпуск военнослужащих – если гражданин проходит службу по контракту, он также может быть отозван из отпуска в командировку.

Итоги

Вопрос исключения командировочных из расчета отпускных вызывает так много споров, потому как многие считают несправедливым приравнивание служебной поездки к отсутствию на работе. Однако нормы законодательства выступают здесь главным аргументом, а согласно указаниям Правительства и Минтруда РФ, именно исключение командировочных из базы при расчете отпускных является единственно правильным.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возможен ли отпуск во время командировки?

Оформление основывается на рассмотренном выше алгоритме.

Чтобы взять отпуск за свой счет во время командировки, работник составляет заявление с подписью и указанием причины.

Руководитель оценивает:

- насколько она уважительная;

- возможно ли отложить до окончания выполнения поручений;

- имеет ли сотрудник право взять дополнительный отдых.

При положительном решении документ подписывается и издается приказ о предоставлении отпуска за свой счет.

В табеле проставляются следующие отметки:

- «К» или «06» — дни нахождения сотрудника в командировке;

- «ДО» или «16» — дни отпуска без сохранения зарплаты, предоставленные по разрешению руководителя.

Поскольку во время отдыха сотрудник не выполняет служебных поручений, работодатель не обязан компенсировать расходы за этот период.

Излишне выплаченные суммы удерживаются.

Согласно Трудовому кодексу, срок командировки не продлевается и определен приказом.

Теперь вы знаете, как оформить отпуск во время и после командировки. Работодателю рекомендуется заранее договариваться с подчиненными о том, планируют ли они задержаться после выполнения служебных обязанностей. Так гораздо проще избежать многих ошибок.

Средний заработок для отпускных, командировок, выходных пособий: нюансы исчисления

: Вам не надо определять количество рабочих дней за расчетный период. Ведь независимо от режима работы для расчета отпускных используются календарные дни. Для всех работников отпускные за полные месяцы расчетного периода исчисляются исходя из среднемесячного числа календарных дней. А для неполных месяцев надо определить количество календарных, а не рабочих дней, приходящихся на неисключаемое врем я п. 10 Положения .

: Поскольку у вашего сотрудника суммированный учет рабочего времени, то вам надо было определить его средний часовой заработок за расчетный период (12 месяцев до увольнени я) п. 13 Положения . После увольнения график работы для сотрудника не составляется. Поэтому при расчете выходного пособия надо взять норму рабочего времени в часах для этого работника в соответствии с производственным календарем, а не по графику его работы. То есть вам надо было средний часовой заработок работника умножить на 80 часов (количество рабочих часов по производственному календарю при 40-ча совой рабочей неделе за период с 29.07.2014 по 11.08.2014 (10 дн. х 8 ч)).

КонсультантПлюс: Форумы

Я чего то пропустила? Что за новые толкования Положения 922? См п.10! Если из расчетного периода исключаются дни, когда за работником сохраняется средний заработок- знаменатель для среднего будет опредляться так: календарные дни, приходящиеся на отработанные дни (то есть календарные- командировка тоже в календарных)*29,4/кол-во календарных дней в месяце. Из-за погрешностей эта величина будет отличаться от того, если б работник не ездил в командировку, но не намного

Я чего то пропустила? Что за новые толкования Положения 922? См п.10! Если из расчетного периода исключаются дни, когда за работником сохраняется средний заработок- знаменатель для среднего будет опредляться так: календарные дни, приходящиеся на отработанные дни (то есть календарные- командировка тоже в календарных)*29,4/кол-во календарных дней в месяце. Из-за погрешностей эта величина будет отличаться от того, если б работник не ездил в командировку, но не намного