Время, которое работник проводит в командировке (служебной поездке) согласно изданному приказу нанимателя, признается рабочим. За эти дни командированному работнику начисляется средний заработок, а также компенсируются траты, связанные с поездкой.

Период пребывания в командировке (для суточных) высчитывается по календарным дням. К нему также относят: дни отъезда и приезда, дорогу. Если эти дни приходятся на выходной, то он может считаться рабочим только по инициативе нанимателя. Тогда суточные (либо командировочные) выплачиваются и за этот день. В отношении причитающегося среднего заработка за день может применяться один из вариантов:

- Командированный получает дополнительный оплачиваемый выходной.

- Либо ему выплачивают среднедневной заработок в двойном размере.

И первый, и второй вариант согласовывается с нанимателем. Не компенсируются траты по служебным поездкам ИП, который работает один, без персонала, т. к. он сам является нанимателем.

Для бухгалтерского учета траты по командировочным поездкам оформляются авансовым отчетом. В то же время бухгалтерия принимает к учету все траты, которые наниматель решает возместить. Причем документального подтверждения тут может и не быть.

Командировочные причисляют к тратам по обычной деятельности. К учету их принимают на дату подписания (одобрения) нанимателем авансового отчета.

Даты для сверхнормативных суточных

Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой фактического получения дохода для облагаемых НДФЛ суточных является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Таким образом, эту дату необходимо указать по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ). Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен. А раз доход получен в последний день месяца, то и удержан НДФЛ может быть при ближайшей выплате дохода, произведенной в последний день месяца или позднее (Письмо ФНС от 29.04.2016 № БС-4-11/7893).

Соответственно и перечислен НДФЛ со сверхнормативных суточных должен быть не позднее рабочего дня, следующего за днем, когда НДФЛ с суточных был удержан.

Итоги

По некоторым специфичным выплатам сотрудникам НК РФ не содержит уточняющей информации, касающейся сроков для той или иной операции с НДФЛ. Однако к логическим выводам можно прийти, используя разъяснения ФНС, которых становится все больше и которые в скором времени, надеемся, ответят на все накопившиеся вопросы по заполнению расчета. С учетом норм этих разъяснений и НК РФ налог с суточных нужно удерживать с первой выплаты в следующем месяце после одобрения главой организации авансового отчета.

Всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Сверхнормативные суточные в 6-НДФЛ: пример

За июль 2021 года работнику начислена зарплата (включая средний заработок за время командировки) в размере 76 000 руб., в т.ч. НДФЛ 13 % — 9 880 руб. Аванс за июль был выплачен 15.07.2016 в размере 30 000 руб. 27.07.2016 работник представил авансовый отчет по командировке на территории РФ, где указаны суточные за 4 дня командировки в размере 4 000 руб. (4 дня * 1000 руб./день). 28.07.2016 авансовый отчет был утвержден генеральным директором. 05.08.2016 работнику выплачен остаток зарплаты за июль 2021 года с учетом удержания НДФЛ с зарплаты 9 880 руб., а также НДФЛ со сверхнормативных суточных 156 руб. ((4 000 руб. – 4 дня * 700 руб./день)*13%). Итоговая выплата составила 35 964 руб. (76 000 руб. – 30 000 руб. – 9 880 руб. – 156 руб.). НДФЛ был перечислен в бюджет по сроку (08.08.2016). Других выплат в отчетном периоде не было.

Раздел 2 формы 6-НДФЛ за 9 месяцев 2021 года будет заполнен следующим образом:

- строка 100 «Дата фактического получения дохода» — 31.07.2016;

- строка 110 «Дата удержания налога» — 05.08.2016;

- строка 120 «Срок перечисления налога» — 08.08.2016;

- строка 130 «Сумма фактически полученного дохода» — 77 200 (76 000 + (4 000 – 700*4));

- строка 140 «Сумма удержанного налога» — 10 036 (9 880 + 156).

Обращаем внимание, что показатели по зарплате и сверхнормативным суточным в Разделе 2 свернуты, поскольку все даты по строкам 100-120 Раздела 2 в отношении данных выплат совпали.

> Как правильно отразить суточные сверх нормы в 6-НДФЛ?

Отражаем суточные в 6-НДФЛ

Суточные сверх нормы в 6-НДФЛ: примеры

Итоги

Налог

Сверхнормативными суточными называют суммы, превышающие установленный лимит по НДФЛ. Так, на территории России они равны 700 руб./день, а за пределами страны – 2500 руб./день.

Работодатель имеет право выдавать сотруднику и большее количество денежных средств. Но тогда потребуется отчислять подоходный налог с них. Кроме того, обязательно обоснование и документальное подтверждение таких повышенных трат (расходов).

Обратите внимание: при заграничных командировках суточные оплачиваются так, как это установлено отечественным законодательством и внутренними документами компании.

С 2021 года суточные облагаются страховыми взносами! Подробнее об этом на нашем сайте здесь.

Отражаем суточные в 6-НДФЛ

П. 3 ст. 217 НК РФ говорит о том, что для суточных существует лимит, с которого не уплачивается НДФЛ. Это 700 руб. в день для командировок по стране и 2 500 руб. в день для зарубежных командировок. Если по внутреннему регламенту работодатель выдает большие суммы суточных, то всё, что выдано сверх лимита, облагается НДФЛ. Соответственно, облагаемый доход должен быть отражен в 6-НДФЛ.

Подробнее о правилах выплаты суточных читайте .

Сумму дохода по стр. 020 показываем только в части превышения. Вариант, при котором показывают полную сумму дохода в стр. 020 и вычет на сумму лимита в стр. 030, не подходит, поскольку в письме ФНС от 01.08.2016 № БС-4-11/13984 (вопрос 3) объяснено, что в стр. 030 попадают суммы в соответствии с кодами видов вычетов, перечисленных в приказе ФНС от 10.09.2015 № ММВ-7-11/[email protected]

Датой получения дохода (стр. 100) в виде суточных признается последний день того месяца, когда руководитель утвердит авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ). Этой датой не может быть день выдачи денег, так как в тот момент еще нет оправдательного документа, свершившегося факта командировки, и сотрудник получает аванс, который может быть возвращен в случае раннего приезда обратно или отмены поездки.

Удержать налог (стр. 110) работодатель должен, когда произойдет следующая выплата денежных средств работнику после даты получения дохода (п. 4 ст. 226 НК РФ). Раньше этой даты удерживать налог ФНС не разрешает (письмо ФНС от 25.07.2014 № БС-4-11/[email protected]).

Как правило, НДФЛ по сверхнормативным суточным удерживается в день выдачи зарплаты за месяц, в котором утвержден авансовый отчет. Перечисление налога (стр. 120) делается на следующий день после удержания (п. 6 ст. 226 НК РФ).

См. также «Как оплачивается командировка на один день?»

Суточные сверх нормы в 6-НДФЛ: примеры

Рассмотрим различные ситуации составления расчета со сверхнормативными суточными.

- Можно ли удержать НДФЛ после утверждения авансового отчета, но до конца месяца?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 марта 2021 года. 28 февраля он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 марта сотрудник отдал авансовый отчет на утверждение. 20 марта в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 апреля.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

| Номер строки | Значение |

| 3 000 | |

| 08.04.2019* | |

| 3 000 |

* Срок перечисления налога — следующий за датой выплаты дохода день, т.е. 06.04.2019 года. Но поскольку это выходной, крайний срок смещается на следующую ближайшую рабочую дату: 08.04.2019 года.

Удержать налог 20 марта невозможно, так как эта дата предшествует 31.03.2019.

- Можно ли удержать НДФЛ после конца месяца, но не при выплате зарплаты?

Пример

Сотрудник был в командировке внутри страны 5 дней, с 1 по 5 марта 2021 года. 28 февраля он получил аванс для поездки, в том числе суточные 1 300 руб. за день, итого 6 500 руб. Сумма суточных сверх нормы составила (1 300 – 700) × 5 = 3 000 руб. 7 марта он отдал авансовый отчет на утверждение. 20 марта в компании выплатили аванс по зарплате, окончательный расчет по зарплате был произведен 5 апреля. 1 апреля этому сотруднику были выплачены отпускные.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

| Номер строки | Значение |

| 3 000 | |

| 3 000 |

Удержать НДФЛ можно при любой выплате, следующей за последним днем месяца утверждения авансового отчета.

- Что делать, если суточные выплатили после командировки?

Пример

Сотрудник уехал в командировку в другую страну, не успев взять аванс. Пробыл там 5 дней, с 1 по 5 марта 2021 года. 7 августа он отдал авансовый отчет на утверждение. В соответствии с отчетом помимо компенсации прочих расходов сотруднику полагается выплата суточных в размере 3 000 в день. Сумма суточных сверх нормы составила (3 000 – 2 500) × 5 = 2 500 руб. 11 марта сотрудник получил полное возмещение командировочных расходов. Окончательный расчет по зарплате был произведен 5 апреля.

В расчет за 6 месяцев 2021 года суточные включаются следующим образом:

| Номер строки | Значение |

| 2 500 | |

| 2 500 |

Несмотря на то, что суточные выплатили после утверждения авансового отчета, удержать НДФЛ из этой выплаты нельзя, так как доход считается полученным позже — 31.03.2019.

Сотрудник получил за месяц средний заработок и зарплату

Сотрудник ездил в командировку. За время поездки компания начислила средний заработок, а за остальные дни месяца — зарплату.

За период командировки компания начисляет сотруднику не зарплату, а средний заработок (ст. 167 ТК РФ). В служебной поездке сотрудник выполняет поручение работодателя. Значит, средний заработок за это время тоже относится к оплате труда. В разделе 2 отразите такие выплаты в одном блоке строк 100–140.

Дата получения дохода по зарплате и среднему заработку — последний день месяца, за который они начислены. НДФЛ компания удерживает на дату выдачи. День выплаты запишите в строке 110 расчета. Крайний срок перечисления — следующий рабочий день.

На примере

В мае сотрудник четыре дня был в командировке. Остальные дни он работал. За период командировки компания начислила средний заработок — 4000 руб. Зарплата за май — 23 000 руб. Зарплату и средний заработок компания выдала 6 июня. Всего — 27 000 руб. (4000 + 23 000). В этот день удержала НДФЛ — 3 510 руб. (27 000 руб. × 13%). Дата получения дохода по зарплате и среднему заработку — 31.05.2016. Компания отразила зарплату и средний заработок в одном блоке строк 100–140, как в образце 49.

Образец 49. Как заполнить зарплату и средний заработок за время командировки:

Наверх

Отражение суточных в расчете 6-НДФЛ в 2019

Время, которое работник проводит в командировке (служебной поездке) согласно изданному приказу нанимателя, признается рабочим. За эти дни командированному работнику начисляется средний заработок, а также компенсируются траты, связанные с поездкой.

Период пребывания в командировке (для суточных) высчитывается по календарным дням. К нему также относят: дни отъезда и приезда, дорогу. Если эти дни приходятся на выходной, то он может считаться рабочим только по инициативе нанимателя. Тогда суточные (либо командировочные) выплачиваются и за этот день. В отношении причитающегося среднего заработка за день может применяться один из вариантов:

- Командированный получает дополнительный оплачиваемый выходной.

- Либо ему выплачивают среднедневной заработок в двойном размере.

И первый, и второй вариант согласовывается с нанимателем. Не компенсируются траты по служебным поездкам ИП, который работает один, без персонала, т. к. он сам является нанимателем.

Для бухгалтерского учета траты по командировочным поездкам оформляются авансовым отчетом. В то же время бухгалтерия принимает к учету все траты, которые наниматель решает возместить. Причем документального подтверждения тут может и не быть.

Командировочные причисляют к тратам по обычной деятельности. К учету их принимают на дату подписания (одобрения) нанимателем авансового отчета.

Сверхлимитные командировочные, НДФЛ и общеобязательные взносы на 2021 г.

Наниматель вправе отправить сотрудника в служебную поездку по России либо за границу. Командированному лицу посуточно компенсируются траты по поездке. Дата выплачивания суточных— день их начисления. День согласования отчета по командировке — дата получения дохода (в виде суточных).

В 2021 г. определен фиксированный лимит суточных трат, с которых не исчисляют общеобязательные взносы по страхованию и НДФЛ (Читайте также статью: → «Сроки сдачи отчетов по 6-НДФЛ в 2021 году»).

| Вид командировки | Установленный законом лимит командировочных трат на один день |

| Служебная поездка по России | 700 руб. |

| Служебная поездка за рубеж, вне РФ | 2 500 руб. |

Необлагаемый налогом, взносами лимит установлен единовременно, нарастающим итогом его определить нельзя. Организация вправе в локальных актах прописать свой размер суточных для служебных поездок по РФ и за ее пределы. Причем он может превышать фиксированный лимит. Такие суточные называются сверхнормативными (т. е. сверх установленной нормы, лимита). Сумма превышения по закону будет облагаться НДФЛ, взносами по общеобязательному страхованию (помимо сбора на травматизм) в общепринятом порядке.

Это нововведение действует с 2021 г. Ранее командировочные траты не облагались общеобязательными взносами, если лимиты были обозначены в локальных актах организации.

Итак, с 2021 г. сверхнормативные командировочные траты облагаются НДФЛ, общеобязательными взносами по страхованию не зависимо от того, зафиксированы сверхнормативные суммы во внутренних нормативных актах организации либо нет.

НДФЛ исчисляется в заключительный день месяца, в котором согласовывался отчет по командировке. Налог удерживается после этого числа в первую же выплату, преимущественно с получки. В бюджет его можно отчислять в день выплачивания дохода либо на следующий за этим день, но не позже.

Главные детали описания

Чтобы разобраться в процессе налогообложения, в первую очередь следует разобраться в том, что такое суточные. Суточные – это издержки, которые приходится понести работодателю для оплаты проживания сотрудника во время командировки.

Таким образом, становится ясно, что суточные – это не вознаграждение за труд работника, а компенсация его затрат на проживание. Если сотрудник имеет возможность каждый день возвращаться домой в ходе командировки, то суточные для него не предусмотрены. Это следует из того, что однодневные командировки не оплачиваются, потому что работник не тратит средства на оплату проживания в определенном месте.

Если выплата «однодневных» суточных прописана в коллективных договорах и локальных нормативных актах, то это прямое нарушение российского законодательства.

Исключением является та ситуация, когда сотрудника отправили в однодневную командировку заграницу. По положению о командировках, выплата в таком случае осуществляется в размере пятидесяти процентов от установленного размера суточных в иностранных деньгах.

Что это такое

Суточные – это компенсация материальных затрат сотрудников, отправленных в командировку как на территории России, так и заграницу, на проживание. Эта компенсация выражается в денежном эквиваленте и выплачивается каждые сутки.

Руководитель организации обязан выплачивать суточные в следующих ситуациях:

- работник компании был послан в командировку;

- сотрудник был отправлен в служебную поездку, имеющую разъездной характер;

- работник осуществляет свою деятельность в экстремальных условиях или участвует в экспедиции.

Командировкой принято называть служебную поездку, при этом работодатель сам определяет ее условия и термины. Важной особенностью является то, что обычно командировка осуществляется на дальние расстояния, то есть работник не имеет возможности ежедневно возвращаться домой после работы.

Под выплатой понимают исчисление денежных средств для сотрудника. Выплата может носить сверхнормативный характер.

К расходам, которые не являются суточными, но выплачиваются работодателями, относят следующие:

- издержки на передвижение и транспорт, которые устанавливаются организациями самостоятельно;

- оплата проживания в ином городе;

- любые дополнительные расходы, которые пришлось понести работнику из-за того, что он живет не дома.

Все остальные расходы работник покрывает из той суммы, которая ежедневно ему выплачивается в установленном размере. Руководство организации при необходимости может увеличить суточные. При этом необходимо помнить, что дополнительная сумма в обязательном порядке подлежит налогообложению. Если не знать этого, то руководитель может быть привлечен к ответственности в суде.

Общепринятые нормы

По статье 210 НК РФ при составлении базы для налога на доходы физических лиц принимаются во внимание вся денежная и натуральная прибыль налогоплательщика. При определении НДФЛ учитывается так же и материальная выгода, которая определяется определенной статьей в Налоговом кодексе.

В статье 217 приведены доходы, не подвергающиеся налогообложению. К таким прежде всего относятся компенсационные выплаты в пределах установленных законодательством норм. Они полагаются работникам, которые исполняют свои трудовые обязанности. Кроме этого, к компенсационным выплатам можно отнести командировочные расходы.

Важно помнить, что установленный размер суточных не облагается НДФЛ, однако если речь идет о сверхнормативных затратах, то дополнительная сумма от фиксированной подвергается налогообложению. Если командировка происходит по территории России, то ежедневные выплаты составят 700 рублей, если заграницей, то 2500 рублей. За прочие документально подтвержденные командировочные расходы налог в полном объеме не платится.

Чтобы избежать налогообложения, суточные чаще всего называют нормируемым доходом. Документальное подтверждение о том, на что их потратил сотрудник не требуется. Лишь сверхлимитные суточные будут включены в налоговую базу.

Позиция закона

Налоговый и Трудовой кодексы регулируют выплату сверхнормативных суточных.

Согласно Трудовому кодексу:

- работодатель обязан возместить все расходы сотрудников, связанные с оплатой жилья в месте командировки;

- сумму суточных выплат работодатель в праве определить самостоятельно, при этом она должна быть прописана в специальном нормативном документе;

- командировкой не считается выезд тех сотрудников, чья работа предполагает передвижение и выездную деятельность;

- во время нахождения работника в командировке он не может быть уволен и ему должна выплачиваться заработная плата.

Согласно Налоговому кодексу:

- налоговая база на прибыль не уменьшается ввиду сверхнормативных суточных выплат;

- сумма суточных выплат, которая не подлежит налогообложению, ограничена;

- порядок удержания НДФЛ регламентируется статьей 226.

Статья 226. Особенности исчисления налога налоговыми агентами

Ответственность

Налоговые агенты могут быть привлечены к ответственности, если они:

- не сдали подсчеты в форме 6-НДФЛ вообще;

- сдали отчет, но с опозданием;

- указали в соответствующей форме ложную информацию.

При возникновении первых двух описанных выше ситуаций налогоплательщик должен будет заплатить штраф в размере 1000 рублей за каждый просроченный месяц, включая и неполный.

За расчеты, которые содержат недостоверные сведения, придется заплатить 500 рублей за каждый. Но этого можно избежать, в случае если налогоплательщик нашел и исправил ошибку раньше налоговых инспекторов.

Кроме налоговых штрафов существуют еще и административные, например, для должностных лиц в организациях. Их размер варьируется от трехсот до пятисот рублей.

Если налогоплательщик не предоставляет отчетность вовремя, то налоговая служба может заблокировать счет в банке. Важно знать, что индивидуальные предприниматели, нотариусы, а также адвокаты не привлекаются к ответственности в виде административных штрафов.

Единые требования к оформлению 6-НДФЛ

Это типовая форма отчетности, по которой налоговый агент (ИП, организация) отчитывается за доходы своего персонала. Документ введен и применяется с 2021 г. Его структура состоит из титульного листа и 2 разделов. Формируется этот вид отчетности нарастающим итогом за первый квартал, полгода, 9 и 12 месяцев.

Записи делаются на основании имеющейся информации по доходам, вычетам, НДФЛ. Вносить сведения должен налоговый агент. Он же сдает заполненный документ ИФНС.

Правила заполнения настоящей формы определены и закреплены официально ФНС РФ. Обязательны для заполнения показатели сумм и реквизиты. Если страницы для сведений, которые надо внести, не хватает, то берется нужное количество страниц для заполнения. В знакоместах, которые не заполнены, проставляются прочерки.

Форму можно заполнить на компьютере и распечатать. Тогда прочерки в пустующих позициях не ставятся. Используется шрифт Courier New 1 (6-18 пунктов).

На каждой заполненной странице прописывается дата, ставится подпись главы организации (ИП, нотариуса, адвоката, представителя налогового агента).

Порядок отображения сверхлимитных командировочных трат в 6-НДФЛ

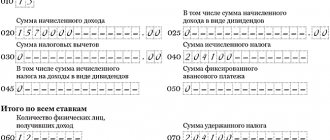

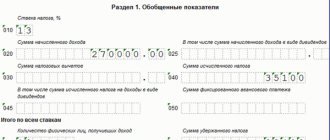

С целью отображения сверхлимитных сумм оформляется раздел 2 6-НДФЛ. Здесь конкретизируются даты и суммы доходов, НДФЛ. Раздел включает 5 строк.

| Ключевые позиции раздела 2 построчно | Детализация раздела 2 (что включает?) |

| Стр. «100» (Датировка действительного получения дохода) | Имеется в виду доход, размер которого отображается по позиции «130»; пишется последнее число месяца (ст. 223 НК РФ); пособие по болезни и отпускные фиксируются на действительную дату их получения |

| Стр. «110» (Датировка удержанного НДФЛ) | Удержание подоходного налога осуществляется на день получения действительного дохода (отображенного по позиции «130»), именно с него исчисляется налог |

| Стр. «120» (Датировка перечисления дохода) | На срок влияет вид дохода: до завершения месяца оформляются пособия по болезни и отпускные; в отдельных случаях сведения отражают на следующий день после получения денег. Обычно сюда записывается дата, не позже которой отчисляют НДФЛ |

| Стр. «130» (Величина дохода, который получен) | Сюда записывают: точный размер суммированного действительного дохода без вычета удерживаемого налога; сумму сверхнормативных командировочных |

| Стр. «140» (Величина удержанного НДФЛ) | Суммированный НДФЛ, который был удержан на дату, записанную в позиции «110» |

Если начало операции относится к одному отчетному периоду, а окончание — к другому, то в разделе 2 настоящей формы фиксируются сведения по завершающему периоду.

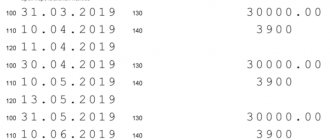

Пример 1. Отображение и калькуляция сверхлимитных командировочных трат, подоходного налога, дохода в 6-НДФЛ

Сотрудник ООО «Проект» Царев Н. М. пребывал в трехдневной командировке (июль 2021 г.) по РФ. Его суточные за 3 дня составили 3 000 руб. (по 1 000 руб. за каждый командировочный день). Авансовый отчет, который командированный подал директору, был одобрен 28.07.2017.

Начисленная июльская получка Царева Н. М составила 70 000 руб. Итак, за июль 2021 ему заплатили:

- 07.2017 — аванс в счет получки 35 000 руб.;

- 08.2017 — остатки июльского заработка с учетом удержанного подоходного налога по нему и по командировочным тратам.

Исчисленный налог поступил в бюджет 4.08.2017. Выданные ежедневные командировочные работнику (1 000 руб.) превышают фиксированный лимит, т. е. 700 рублей. Это значит, что с разницы, т. е. суммы превышающей лимит, нужно удержать НДФЛ. Соответственно, этот факт следует отобразить в 6-НДФЛ (раздел 2, за 9 месяцев).

| Калькуляция сумм по получке, НДФЛ и командировочным | Построчное отображение сверхлимитных командировочных, выданных Цареву Н. М. (6-НДФЛ, раздел 2) |

| Общая сумма командировочных, выданных Цареву Н. М. за 3 дня командировки: 1 000 * 3 = 3 000 руб. Сумма суточных за 3 дня командировки, с которой по закону не надо исчислять НДФЛ: 700 руб. за день * 3 дня = 2 100 руб. Сумма суточных, превышающая лимит, с нее НДФЛ (13 %) удерживается: 3 000 – 2 100 = 900 руб. НДФЛ, удержанный с превышенной суммы суточных: 900 руб. * 13 % = 117 НДФЛ с заработка: 70 000 * 13% = 9 100 руб. Фактический заработок, полученный Царевым Н. М. за июль: 70 000 руб. + 900 руб. = 70 900 руб. Суммированный НДФЛ с получки и превышенной суммы суточных: 117 + 9 100 = 9 217 руб. | Стр. «100» (Датировка получения дохода) — 31. 07.2017 Стр. «110» (Датирование удержания НДФЛ) — 3.08.2017 Стр. «120» (Датирование зачисления НДФЛ) — 4.08.2017 Стр. «130» (Размер фактической получки Царева Н. М.) — 70 900 руб. Стр. «140» (Общая сумма удержанного НДФЛ) — 9 217 руб. |

Ответы на часто задаваемые вопросы

Вопрос №1: В какой временной период удерживается НДФЛ по командировочным тратам?

Налог исчисляется с первичной выплаты в месяце, который идет вслед за согласованием авансового отчета.

Вопрос №2: Как оформить раздел 2, если имеется доход в натуральном выражении? Подоходный здесь не исчисляют.

Вопрос№3: Можно ли удержать налог по сверхлимитным суточным до завершения месяца (на дату аванса)? Авансовый отчет к этому времени согласован.

Если предполагаемая дата удержания налога предшествует заключительному дню месяца, то нет. Даже при наличии согласованного авансового отчета. Не удерживается НДФЛ и с аванса, выданного командированному лицу.

К примеру, командировочная поездка длилась с 9 по 14 октября 2017 г., авансовый отчет был одобрен 16.10.2017. На день согласования отчета (16 октября) перечислить НДФЛ нельзя. Налог надо отчислить в получку, которую выдадут следующим месяцем.

Удержание НДФЛ производится сообразно НК РФ на дату выплачивания дохода. Удержать его можно при любой выплате, которая производится вслед за завершающим днем месяца согласования отчета.

Работник, направленный в командировку, несет дополнительные неудобства и затраты по проживанию в другом городе, работодатель компенсирует это выплатой суточных. Являются ли эти суммы доходом сотрудника, с которого нужно удержать налог и нужно ли бухгалтеру показывать суточные в форме 6 НДФЛ ?