Требованиями действующего отечественного законодательства предусматривается обязанность хозяйствующих организаций, принимающих наличность у покупателей, применять контрольно-кассовую технику (ККТ) при расчетах за товары/работы/услуги.

Каждая транзакция, которая фиксируется посредством кассы, должна удостоверяться распечаткой бумажного кассового чека, содержащего в обязательном порядке сведения о проведенной сделке (сумма, суть, дата, номер).

Все расчетные операции, выполненные за конкретный временной интервал и учтенные с помощью ККТ, фиксируются в журнале кассира-операциониста, заполнение которого осуществляется по стандартной форме КМ-4.

Важные особенности ведения этого регистра следует рассмотреть более детально.

Зачем нужна и у кого должна быть книга кассира-операциониста (форма КМ-4)

Журнал кассира-операциониста утвержден постановлением Госкомитета статистики от 25.12.1998 № 132 (далее — постановление № 132), его также называют унифицированной формой КМ-4. Обязанность ведения журнала при применении ККМ закреплена в типовых правилах, содержащихся в письме Минфина от 30.08.1993 № 104. Но эти правила утратили актуальность в связи с принятием нового закона об использовании ККМ, согласно которому большинство хозсубъектов с 01.07.2017 обязаны использовать обновленные модели кассовой техники, способной передавать информацию налоговикам о расчетах с покупателями в онлайн-режиме.

О применении онлайн-касс плательщиками УСН читайте в этой статье.

В новой редакции закона «О ККТ» нет информации о необходимости применения унифицированных форм, в связи с чем использование книги кассира-операциониста при работе с онлайн-кассой необязательно. Такое же мнение высказал и Минфин в своем письме от 16.06.2017 № 03-01-15/37692. Но компании и ИП вправе самостоятельно вести данный регистр для учета и контроля поступившей выручки.

Какие документы необходимо оформлять при работе с онлайн-ККТ, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Постановлением № 132 было предусмотрено, что журнал заполняется работающим за кассой сотрудником, который обслуживает клиентов (принимает от них деньги в качестве оплаты за товар или услуги) при помощи контрольно-кассовой машины (далее — ККМ). Этим же документом было предусмотрено, что он должен храниться у руководителя (заведующего) или главного (старшего) бухгалтера, а перед началом смены выдаваться кассиру.

Форму журнала КМ-4 вы можете скачать на нашем сайте.

В данном регистре кассир ежедневно должен был записывать показания, снятые с ККМ. Также этот журнал служил для контроля соответствия остатка в кассе с тем, что числится в машине.

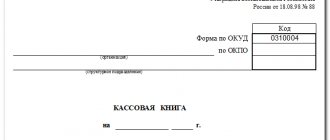

Кассовая книга (форма КО-4) в 2021 году

Титульный лист:

В строке «Организация»

указывается наименование организации в соответствии с учредительными документами (например,

Общество с ограниченной ответственностью «Компания»

или

ООО «Компания»

).

В строке «по ОКПО»

необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения

организации, оформляющего кассовую книгу (если в организации нет структурных подразделений, поставьте прочерк).

Посередине указывается период

, на который оформляется кассовая книга (например,

КАССОВАЯ КНИГА на апрель 2021 г.

).

Кассовый лист:

В строке «Касса за»

указывается день, за который формируется лист кассовой книги (например,

за «15» апреля 2021 г.

). В этой же строке необходимо указать порядковый номер кассового листа.

Далее необходимо указать сумму остатка

наличных денег, которая была в кассе на начало рабочего дня. Она указывается в первой строке таблицы в столбце 4 – «Приход».

Строки в таблице

заполняются в соответствии с приходными (ПКО) и расходными (РКО) кассовыми документами, оформленными в течение рабочего дня:

В столбце «Номер документа»

построчно указываются порядковые номера приходных или расходных кассовых ордеров.

В столбце «От кого получено или кому выдано»

построчно указываются ФИО физических лиц или наименования организаций (ИП) от которых были получены или которым были выданы наличные деньги в соответствии с ПКО и РКО.

В столбце «Номер корреспондирующего счета, субсчета»

необходимо построчно указать номера корреспондирующих счетов по каждому ПКО и РКО.

В столбце «Приход»

построчно указываются суммы наличных денег, которые поступили в кассу по каждому приходному кассовому ордеру. Для РКО этот столбец не заполняется.

В столбце «Расход»

построчно указываются суммы наличных денег, которые были выданы из кассы по каждому расходному кассовому ордеру. Для ПКО этот столбец не заполняется.

В строке «Итого за день»

указывается сумма поступивших и выданных наличных денег за рабочий день в соответствии с приходными и расходными кассовыми документами.

В строке «Остаток на конец дня»

указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Далее кассир, ответственный за заполнение кассовой книги, должен поставить свою подпись и расшифровку подписи (фамилия и инициалы).

В конце кассового листа бухгалтер, уполномоченный на проверку кассовой книги должен прописью указать количество полученных приходных и расходных кассовых документов и поставить свою подпись с расшифровкой.

Когда и как правильно заполнять журнал кассира-операциониста

Когда и как заполнить журнал кассира-операциониста образца 2020 года? Полагаем, что организации и ИП, применяющие онлайн-кассы и принявшие решение о заполнении журнала кассира-операциониста, могут самостоятельно установить правила его заполнения. При этом можно ориентироваться на указания по его заполнению, установленные постановлением № 132. В описании к регистру КМ-4 говорится, что журнал заполняется ежедневно ответственным работником — кассиром.

Записи в журнал вносят шариковой/чернильной ручкой синего цвета без помарок. Если имеет место исправление, то запись о нем, сделанная кассиром, заверяется директором и главным бухгалтером.

До применения онлайн-касс перед началом ведения его нужно было пронумеровать, прошнуровать и зарегистрировать в ИФНС. Поскольку, как уже было сказано выше, при применении онлайн-касс необходимости в журнале контролирующие органы не испытывают, то и регистрировать его в ИНФС не надо. Решение о необходимости его нумеровать и шнуровать организации и ИП могут принять самостоятельно исходя из внутренних правил. Согласно указаниям по заполнению КМ-4 журнал должен был заполняться кассиром сразу же после снятия Z-отчета. В онлайн-кассах при завершении работы снимается отчет о закрытии смены, данные которого могут переноситься в КМ-4.

Подробнее о том, где и как заполнить журнал кассира-операциониста, читайте в статье «Унифицированная форма № КM-4 — бланк и образец».

Обязательна ли регистрация в налоговой службе?

Журнал КМ-4, как и само устройство ККТ, обязательно регистрируется в налоговой службе. Примечательно, что даже начальная запись вносится в этот документальный регистр одновременно с постановкой кассового аппарата на государственный учет.

Налоговый инспектор самостоятельно осуществляет пробитие первого чека через регистрируемое устройство ККТ на сумму, равную 1 (одному) рублю 11 копейкам. Бухгалтер и налоговая служба впоследствии не учитывают это значение.

Чтобы налоговая регистрация устройства ККТ состоялась успешно, хозяйствующий субъект должен предоставить уполномоченным сотрудникам ФНС сам аппарат ККТ, журнал КМ-4, а также следующие важные документы:

- заявление соответствующего содержания (заявка на регистрацию ККТ);

- регистрационную документацию хозяйствующего субъекта (регистрационное свидетельство организации/ИП);

- паспорт регистрируемого устройства ККТ;

- действующее арендное соглашение на используемую торговую площадь (при отсутствии у хозяйствующего субъекта собственной торговой площади);

- сервисное соглашение на кассовый аппарат, заключаемое со специализированной обслуживающей организацией;

- прочие бумаги, полный список которых уточняется непосредственно в территориальном подразделении налоговой службы.

Порядок и правила ведения

Форму журнала кассира-операциониста, составленную по общепринятому стандарту КМ-4, можно свободно приобрести в любом канцелярском магазине.

Журнал ведется только на бумажном носителе, подлежит обязательной шнуровке. На всех листах данного регистра проставляются порядковые номера.

Форма КМ-4 подписывается руководителем хозяйствующего субъекта (как вариант, индивидуальным предпринимателем), главным бухгалтером, а также уполномоченным сотрудником налоговой службы.

Если у хозяйствующего субъекта имеется печать, её оттиск также проставляется на форме КМ-4 в порядке заверения.

Примечательно, что электронный формат ведения и заполнения этого журнала не предусматривается действующим законодательством.

Однако в настоящее время, как известно, происходит массовый переход хозяйствующих субъектов, осуществляющих наличные транзакции и использующих ККТ, на онлайн-кассы.

Если для учета наличности, поступающей от покупателя, применяется аппарат онлайн-кассы, все сведения, которые прежде вносились в журнал кассира-операциониста, автоматически фиксируются теперь в персональном кабинете налогоплательщика на веб-сайте налоговой службы.

Форму КМ-4 следует вести отдельно по каждому аппарату ККТ.

Журнал регистрируется в местном департаменте налоговой службы одновременно с устройством ККТ, для которого он заводится.

Первый такой журнал регистрируется для конкретного устройства ККТ уполномоченным сотрудником ФНС путем осуществления двух процедур:

- формируется Z-отчет для регистрируемого кассового аппарата;

- в КМ-4 вносится первая запись.

Что делать, если заканчивается?

Регистр КМ-4 необходимо заполнять, пока в нем имеются свободные строки. Когда журнал полностью завершится, следует завести новую форму, для регистрации которой нужно будет снова обратиться в налоговую службу.

Чтобы зарегистрировать новую форму КМ-4, потребуется предоставить сотруднику ФНС предыдущую форму этого журнала, а также ряд иных документов, актуальный перечень которых всегда уточняется у специалистов местного отделения налоговой службы.

Срок хранения

Полностью завершенный журнал КМ-4 следует хранить на протяжении 5 (пяти) лет в архиве хозяйствующего субъекта, использующего ККТ, поскольку этот регистр, как уже говорилось ранее, фактически привязан к конкретному устройству ККТ.

Однако хранение заполненного журнала утратило свой практический смысл после внедрения устройства ЭКЛЗ, обеспечивающего электронную регистрацию всех совершаемых транзакций.

С 01.01.2017 во все аппараты ККТ стали устанавливать так называемые фискальные накопители, пришедшие на смену устройствам ЭКЛЗ.

Как вносить исправления?

Какие-либо ошибки, неточности, помарки не допускаются при заполнении данной формы. Если такие несоответствия все же выявляются, их следует исправить надлежащим образом.

Каждая ошибка, обнаруженная и исправленная в регистре КМ-4, заверяется подписью уполномоченного субъекта, ответственного за внесение сведений в этот журнал.

Рядом с откорректированными данными проставляется стандартная формулировка о том, что внесенным исправлениям можно верить. Главбух и руководитель организации также заверяют данное исправление своими личными подписями.

Пример заполнения журнала кассира-операциониста

Давайте пошагово разберем, как заполнять журнал кассира-операциониста. Итак, сдавший смену кассир обычно снимает отчет о закрытии смены. Данные из этого документа используются при заполнении графы 4 (порядковый номер отчета), графы 5 (здесь дублируется предыдущая запись), графы 6 (показатель счетчика) и графы 10 (дневная выручка). В графе 9 отображаются данные из снятого в конце смены отчета.

В графах 1–3 указываются: дата, номер отдела, Ф. И. О. кассира. В графах 7–8, 16–18 проставляются подписи кассира, администратора и старшего кассира, если это 3 разных человека, а при совмещении должностей достаточно 1 подписи.

В графе 11 отображается сумма наличных, в графе 12 — число безналичных платежей, в графе 13 — безналичная сумма, в графе 14 — сумма за вычетом возвратов, в графе 15 — суммарное значение возвратов средств из кассы покупателям.

Проверить правильность занесенных данных очень легко — для этого следует сравнить показания из Z-отчета (графа 10 регистра = графа 14) и суммарные значения из граф 11–12 за вычетом графы 15.

Еще ряд проверочных формул:

- графа 11 = графа 10 – графа 13 – (графа 15);

- графа 14 = графа 11 + графа 13;

- графа 10 = графа 9 – графа 6.

Рассмотрим образец заполнения книги кассира-операциониста.

Нюансы ведения журнала

При замене ЭКЛЗ закрывается 3 z-отчета, которые отражаются в журнале: до снятия, проверочный (равный 1 рублю 11 копейкам) и после замены памяти.

Согласно законодательству, использование ККМ может происходить как при приеме, так и при выдаче денежных средств из кассы (скупка металлолома у населения). Аппараты в этом случае желательно покупать отдельно на прием и выдачу. При этом отражение последнего в журнале происходит в обычном порядке, просто в приказе необходимо отразить, что операции – расходные.

В случае допущения ошибки при заполнении этого регистра, исправление необходимо делать путем зачеркивания неправильной записи одной линией (чтобы можно было ее прочитать) и оформления новой. Это должны завизировать кассир, главный бухгалтер, руководитель компании.

Итоги

Организации и ИП при осуществлении расчетов с использованием онлайн-касс могут не заполнять журнал кассира-операциониста. Но если ими было принято решение для выполнения внутренних задач продолжить вести данный регистр, то им рекомендуется установить порядок его ведения. В условиях применения онлайн-касс регистрация журнала кассира-операциониста в налоговых органах не требуется.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Что такое онлайн-касса

В соответствии с изменениями налогового законодательства, в 2021 году подавляющее большинство компаний, действующих в российской юрисдикции, были обязаны перейти на использование онлайн-касс. Основным отличием подобной кассовой аппаратуры от классической ККТ заключается в прямой передаче сведений о совершаемых операциях на серверы Федеральной налоговой службы посредством подключения к сети Интернет. В остальном же, данный кассовый аппарат имеет стандартные функции в виде печатания чеков и хранении информации о них на фискальном накопителе. Операционисту не нужно проходить специальное обучение, чтобы воспользоваться новой опцией, лишь доступ в Сеть и элементарные навыки использования кассовой техники.

Внедрение подобных нововведений в сфере ККТ назрело давно и было обусловлено огромным объемом «серого» рынка товаров и услуг на территории РФ. Многие сделки осуществляются вне закона, минуя кассовые аппараты, а значит и налоговую систему, то есть без какого-либо контроля со стороны государства. Теперь же все, кто ведет торговлю или предоставляет услуги, должны иметь онлайн-кассу. По замыслу законотворцев, данные изменения помогут контролирующим органам намного эффективнее следить за объемом внутреннего рынка страны, что приведет к росту сбора налогов и улучшению торгового климата. Помимо этого, это позволит навести порядок в торговле через сеть Интернет, а также защитить потребителей от недобросовестных предпринимателей и мошенников.

На сегодняшний день все организации обязаны использовать подобную ККТ. Исключением до недавнего времени являлись владельцы платежных систем и индивидуальные предприниматели, работающие по упрощенной системе обложения налогами. Для данных категорий была временно отложена обязанность установки онлайн-касс, однако с 1 июля 2021 года и они обязаны использовать кассовую технику с возможностью онлайн передачи данных в ФНС. К 2021 году должен завершиться последний этап перехода на онлайн-кассы, их будут использовать все категории предпринимателей и организаций, в том числе и самозанятые граждане и ИП без нанятых сотрудников.

Журнал ордер 10

Журнал ордер 10 (образец заполнения чуть ниже) предназначен для учета затрат на производство. В регистр поступает вся информация со счетов 02, 04, 05, 10, 11, 15 16, 19, 20, 21, 23, 25, 26, 28, 29, 40, 46, 68, 69, 70, 76, 94, 97.

| В Д/т счетов | Обороты по корреспондирующим счетам | итого | |||||||

| 02 | 05 | 06 | 10 | 15 | 20 | 26 | др. | ||

| 01 | 3250 | 215 | 3465 | ||||||

| 08 | |||||||||

| 10 | 145200 | 145200 | |||||||

| 15 | |||||||||

| 50 | |||||||||

| 51 | |||||||||

| 70 | 86230 | 86230 | |||||||

| 76 | 54210 | 54210 | |||||||

| др. | 3250 | 215 | 285640 | 289105 | |||||

Обилие сведений, отражаемых в этом регистре, делает его самым информативным. Основаниями для заполнения служит множество форм – производственных отчетов и сводных ведомостей, формирующих журнал ордер 10. Бланк скачать можно ниже.

Журнал ордер 7

Журнал ордер 7 осуществляет учет выданных подотчетных сумм в разрезе каждого ответственного лица. Журнал ордер 7, бланк которого объединяет синтетический учет с аналитической информацией, удобен для контроля своевременной сдачи авансовых отчетов сотрудников.

Представляем журнал ордер 7: образец заполнения

| № п/п | Ав/отчет | ФИО | Остаток на начало м-ца | Выдано под отчет | по авансовому отчету | ||||

| Д/т | К/т | дата | кор сч | сумма | дата предъявления | утвержденная сумма расходов | |||

| 1 | 1 | Иванов И.И. | 0 | 0 | 10.01.2016 | 50 | 16800 | 14.01.2016 | 16800 |

| С к/та сч. 71 в д/т счетов | возмещен перерасход сотруднику | удержаны неиспользованные суммы | ||||

| 10 | 20 | 26 | кор сч | сумма | кор сч | сумма |

| 9600 | 7200 | 0 | 0 | |||

Журнал ордер 7, которого скачать можно ниже, отражает все подотчетные суммы и переходящие остатки средств.

Журналы ордера 3, 4, 5

При ведении операций со счетами 54, 55, 56, учитывающих капитальные затраты, специальные счета и иные денежные средства, предусмотрено ведение такого регистра, как журнал ордер 3.

Журнал ордер 4 предусмотрен для фиксации операций по кредитам и займам по сч. 66 и 67. Журнал ордер 5 редко используется российскими предприятиями, поскольку зачеты взаимных требований между дебиторами и кредиторами сегодня считается исключительной операцией. Тем не менее, регистр такой существует и применяется при необходимости.

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

| Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов | ||||||||

| Дата | 50 | 60 | 68 | 69 | 76 | Итого К | Итого Д | |

| Д с-до на 01.01.2016 100000 | ||||||||

| 1 | 04.01.2016 | 124000 | 28000 | 152000 | 168000 | |||

| 3 | 07.01.2016 | 100000 | 100000 | 45800 | ||||

| 4 | 10.01.2016 | 41000 | 12000 | 19000 | 72000 | 65300 | ||

| 5 | 31.01.2016 | 21100 | 21100 | 124300 | ||||

| Итого | 100000 | 165000 | 24300 | 28000 | 40100 | 345100 | 403400 | |

| с-до на 01.02.2016 158300 | ||||||||

Журнал ордер 13

Учет основных средств и НМА отражает журнал ордер 13. Основанием для его заполнения служат расчеты износа, справки, акты выбытия. Журнал ордер 13 – образец заполнения:

| Журнал-ордер №13 по кредиту сч. 01 в дебет счетов | ||||||

| № п/п | 01 | 02 | 03 | 08 | 76 | Итого |

| 1 | 12450 | 12450 | ||||

| 2 | 8954 | 8954 | ||||

| 3 | 4785 | 4785 | ||||

| 4 | 14578 | 8965 | 23543 | |||

| 5 | 4782 | 4782 | ||||

| Итого | 12450 | 8954 | 4785 | 19360 | 8965 | 54514 |