РСВ за 4 квартал 2021 года ( «новая» форма ) разработана и утверждена федеральной налоговой службой приказом от 18.09.19 № ММВ-7-11/[email protected] в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/[email protected] . В соответствии с ним новая форма РСВ используется, начиная со сдачи отчетности за 2021 год. Приказом № ЕД-7-11/[email protected] внесены изменения в форму Расчета, а также в порядок её заполнения и формат предоставления расчета в электронной форме.

Название формы не изменилось, как и прежде она называется «Расчет по страховым взносам» ( форма по КНД 1151111 )

Актуальный бланк расчёта

Заполняют и сдают расчет по страховым взносам на бланке 2018 года, который закреплён приказом ФНС России от 10 октября 2021 года № ММВ-7-11/551 (Приложение № 1):

Кстати, в этом же приказе изложен порядок и правила заполнения единого расчета по страховым взносам (ЕРСВ).

Как видно, официальное название этой формы – «Расчет по страховым взносам». А приставка «единый» появилась уже сама собой. Ее обычно используют бухгалтеры.

Напомним, что данный вид отчётности по страховым взносам введён с 2021 года для всех ИП и компаний, выступающих в качестве страхователей. Его сдают в налоговую инспекцию, а не в ПФР, как раньше. Это обусловлено передачей функции администрирования большей части взносов налоговикам. Исключение составляют только взносы по травматизму. Они остались в ведении Фонда соцстраха.

С нашего сайта бесплатно расчета страховых взносов за 2021 год можно по прямой ссылке здесь.

Основные изменения в РСВ-1 в 2021 году

Большинство нововведений, утверждённых данным приказом ФНС, касается поправок, внесённых в действующий НК. Изменения, коснувшиеся Расчёта взносов по страхованию (РСВ) должны помочь налоговым службам обеспечить более полный контроль над правильностью использования малым бизнесом пониженных и нулевых тарифов. Они были введены в действие весной текущего года в связи с пандемией COVID-19.

Правила заполнения титульного листа

В наступающем году бухгалтерам более не потребуется подавать отдельные данные о среднем числе сотрудников предприятия. Соответственно принятым корректировкам, отныне эта информация отражаются в РСВ. На титульной странице Расчёта появляется отдельная графа, в которой необходимо указывать среднесписочное число служащих за истёкший год.

Новое приложение 5.1

Специально для фирм, занятых в IT-сфере, появляется приложение 5.1. Оно предназначается для расчётов соответствия условиям применения сниженного тарифа страховых взносов налогоплательщиками, указанными в пп.3 п.1. ст. №427 НКРФ. Данное приложение введено в связи с произошедшим понижением ставок до 7,6%, вместо применяемых ранее 14%.

Бухгалтерия IT-компаний должна заполнять новое приложение сведениями из раздела №1 РСВ с отчётного периода за I кв. 2021г. В отчётности за 2021г. заполнять данное приложение не потребуется.

Новые коды для застрахованных лиц

Среди других изменений, которые ожидают бухгалтеров в наступающем году – обновление страховых кодировок. Для застрахованных лиц вводятся следующие кодировки, в зависимости от их категорий:

- KB – работники, страховые отчисления с доходов которых рассчитываются по нулевому тарифу, согласно ФЗ №172.

- MC – сотрудники организации, страховые отчисления с получаемых которыми денежных платежей рассчитываются плательщиками, относящимися к категории МСП.

- ЭКБ – работники, страховые отчисления с доходов которых исчисляются предприятиями, специализирующимися в сфере высоких технологий. Это проектировщики и разработчики компьютерных баз и радио-электронных изделий.

Из чего состоит форма расчёта

Рассматриваемый бланк единого расчета по страховым взносам на 2018 год состоит:

- из титульного листа;

- листа со сведениями о физлице, которое не имеет статуса ИП;

- Раздела 1 (сводные данные об обязательствах плательщика взносов) + 10 приложений к нему;

- Раздела 2 (сводные данные об обязательствах по страховым взносам глав КФХ) + 1 приложение;

- Раздела 3 (сведения о застрахованных лицах).

Сразу скажем, что не нужно включать в сформированный отчёт абсолютно все листы и приложения. Так, в большинстве случаев работодателям, которые выплачивали доходы физлицам, следует заполнить только:

- титульный лист;

- Раздел 1 (подразделы 1.1 и 1.2) + Приложения № 1 и 2 к нему;

- Раздел 3.

Новые дополнительные кодировки тарифа плательщика

В 2021 году, в связи пандемией коронавируса ряд отраслей бизнеса были, согласно классификатору, признаны пострадавшими. В результате, таким предприятиям было предоставлена возможность уплачивать страховые отчисления по сниженным или нулевым ставкам. Для IT-отрасли провели налоговый манёвр по снижению ставки до 7,6%.

Для перечисленных организаций, получивших право на преференции, вводятся отдельные кодировки:

- Для организаций малого и среднего предпринимательства (МСП) – код 20.

- Для организаций МСП, которые относятся по классификатору ОКВЭД к отраслям, более всего пострадавших от ограничений из-за COVID-19. Они, согласно с ФЗ №172, получили право применять нулевые тарифы по страховым отчислениям с апреля по июнь-месяц 2021 включительно – код 21.

- Для плательщиков страховых взносов, занятых в сфере высоких технологий – код 22.

Изменений не было

Сразу отметим, что новая форма расчета по страховым взносам с 2018 года введена не была. Поэтому действует прежний бланк.

Хотя изначально ФНС России планировала его скорректировать. Причём заложенные изменения преимущественно не были связаны с подвижками в налоговом законодательстве. Чиновники просто хотели довести до ума некоторые листы и реквизиты ЕРСВ с 2021 года, а также уточнить его электронный вариант. Однако этого не случилось.

Подробно об этом мы писали здесь: «Обзор изменений по страховым взносам с 2021 года».

Таким образом, новый бланк расчета по страховым взносам в 2018 году можно пока не ждать.

ВНИМАНИЕ

Правильно заполнить бланк расчета страховых взносов на 2021 год помогут контрольные соотношения его показателей, которые нужно учитывать. Они приведены в письме ФНС от 29.12.2017 № ГД-4-11/27043.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

Обратите внимание, с 1 января 2021 года действуют поправки в Налоговый кодекс, внесенные Федеральным законом от 29.09.2019 № 325-ФЗ. Согласно новой редакции пункта 7 статьи 431 НК, обособленные подразделения представляют расчет по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2021 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2021 году РСВ нужно сдать в сроки:

| Отчетный период | Крайний день сдачи (2020 год) |

| 2019 год | 30 января |

| I квартал 2020 | 30 апреля |

| 6 месяцев 2020 | 30 июля |

| 9 месяцев 2020 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2021 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн.

Отправить заявку

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Электронный формат расчёта в 2018 году

Для отправки расчёта по взносам в налоговую в электронном виде требования тоже не поменялись. Они установлены Приложением № 3 к упомянутому приказу ФНС № ММВ-7-11/551.

Разработчик программного обеспечения, с помощью которого страхователь генерирует расчёт, всегда обязательно учитывает регламентированный ФНС России формат файла с отчётом и вытекающие моменты.

Также см. «Как заполнить расчет по страховым взносам за 1 квартал 2021 года: образец».

Читать также

28.03.2018

Раздел 3

Раздел содержит персонифицированные сведения о застрахованных. Заполняется он в отношении каждого лица, с которым у работодателя в течение последних трех месяцев отчетного периода действовал трудовой либо гражданско-правовой договор. Суммы нужно вносить в рублях и копейках. Раздели 3 состоит из нескольких блоков.

Список сотрудников

Когда пользователь входит в Контур.Экстерн в первый раз, то видит пустой список сотрудников. Прежде чем формировать РСВ, необходимых их добавить. Для этого есть три способа:

- Вручную. Если сотрудников немного, то их можно внести посредством кнопки «Добавить сотрудника».

- Загрузить файл отчета в xml-формате. Необходимо перейти на главную страницу сервиса, выбрать раздел «ФНС», далее ссылку «Загрузить сотрудников из файла».

- Загрузить список из формы 2-НДФЛ формата 5.04. Для этого нужно находясь в Разделе 3 нажать «Действия» и выбрать «Загрузить сотрудников из файла».

При загрузке из файла сотрудники будут добавлены к тем, кто был внесен в сервис ранее.

Личная карточка сотрудника

Если формируется корректировочный отчет, то в карточке сотрудника, который в него попадает, указывают номер корректировки. Сотрудник попадает в корректировку в том случае, если какие-то сведения о нем в первичном отчете нужно изменить.

Обратите внимание! Номера корректировки на титульном листе и в карточке сотрудника могут не совпадать.

Раздел 3.1

В этом разделе заполняются данные о физическом лице. В отношении всех застрахованных указываются:

- ИНН (необязательно, можно нажать ссылку «Узнать ИНН»);

- СНИЛС;

- фамилия, имя и отчество;

- дата рождения;

- пол;

- гражданство;

- код документа, удостоверяющего личность, и его номер;

- виды страхования, по которому страхователь уплачивает взносы — пенсионное, медицинское, социальное (нужные типы отмечаются галочками).

При указании фондов, в которых застрахован конкретный сотрудник, нужно учитывать следующие:

- Социальные взносы не платят за лиц, работающих по ГПХ. Соответственно, в отношении таких граждан выбирать социальный фонд не нужно.

- Медицинские взносы не уплачиваются за лиц, которые временно пребывают на территории России, за исключением граждан ЕАЭС (они имеют категорию ВЖ).

- Пенсионные взносы не уплачиваются за работающих по международным договорам граждан Кореи, Китая и Вьетнама.

Раздел 3.2

Этот раздел заполняется в отношении тех работников, у которых в разделе 3.1 указано «Есть обязательное пенсионное страхование». Раздел 3.2 состоит из двух подразделов:

- Подраздел 3.2.1. В нем указываются сведения о сумме выплат и прочих вознаграждений, которые начислены этому Физическому лицу. Взносы считаются помесячно в графе 240. Если они начисляются по нескольким тарифам, то нужно добавить их все с помощью кнопки «Добавить сумму выплат по другому коду категории».

- Подраздел 3.2.2. Сведения о сумме выплат и иных вознаграждений, на которые взносы начисляются по дополнительному тарифу. Это актуально для некоторых случаев, связанных с особыми условиями труда. Для внесения данных нужно нажать «Добавить сумму выплат» и внести информацию на основании статьи 428 и 429 Налогового кодекса:

- Графа 270.Выбирается код тарифа. Сервис подскажет, какой именно код нужно указать. Коды 21-27 предназначены для сотрудников со льготными, вредными или тяжелыми условиями труда.

При этом коды 21 и 22применяются без специальной оценки условий труда либо аттестации, а коды с 23 по 26— по установленным классам условий труда. Коды 28-29в справочнике отсутствуют, поскольку на летчиков и шахтеров следует заполнять отдельно подраздел 1.4. - Графа 280. В ней указываются суммы базы для начисления взносов по доптарифу, то есть суммы выплат и прочих вознаграждений, которые облагаются такими взносами.

- Строка 300/графа 280. Здесь производится расчет сумм, на которые начисляются взносы по дополнительному тарифу. При этом суммы, не облагаемые взносами, не учитываются.

Титульный лист

Этот раздел формы заполняется одинаково, как при наличии данных, так и для «нулевого» отчета.

- Налоговые идентификационные коды ИНН и КПП (последний – только для юридических лиц).

- Номер корректировки, отражающий «версию» отчета («0 – -», «1- -», «2- -» и т.д.)

- Отчетный период определяется двумя полями: календарный год (2018) и код расчетного периода (приложение 3 к Порядку). Для 9 месяцев указывается код «33».

- Код ИФНС, в которую сдается форма.

- Код места нахождения (учета) (приложение 4 к Порядку) говорит о причине по которой форма сдается в данную ИФНС (место жительства, регистрации и т.п.)

- Полное наименование юридического или полное ФИО физического лица.

- Код ОКВЭД.

- При сдаче отчета правопреемником используются специальные поля «Форма реорганизации /ликвидации (приложение 2 к Порядку) и «ИНН (КПП) реорганизованной организации»

- Телефон ответственного лица указывается с пробелами между цифрой «8», кодом города и самим номером.

- Число листов отчета и подтверждающих документов (при наличии).

- Подпись ответственного лица с расшифровкой и дата заполнения отчета. Если форму сдает доверенное лицо, то нужно еще указать реквизиты доверенности.

- Сведения о сдаче отчета заполняет налоговый инспектор при его получении.

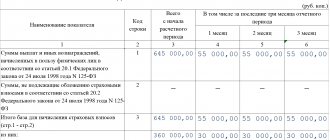

Раздел 1

Эта часть отчета содержит итоговую информацию о суммах взносов к уплате по их видам.

В строке 010 нужно указать код ОКТМО по месту сдачи отчета.

Далее для каждого вида взносов (кроме соцстраха) заполняется блок из пяти строк, включающий в себя:

- КБК.

- Сумму к уплате за период в целом.

- Суммы за три последние месяца помесячно.

Все суммы к уплате будут содержать нулевые показатели.

Для «социальных» взносов отведено два блока, т.к. по ним возможно превышение соответствующих расходов плательщика (например, по больничным) над начисленными взносами. Но в данном случае, все поля также будут нулевыми.

РСВ 1 ПФР новая единая форма 2018

Новая форма РСВ 1 за 1 квартал 2021 года представлена на сайте Бухсофт.

Скачать бесплатно образец бланка можно здесь:

Приведенная новая форма РСВ 1 действует и для первого квартала, и полугодия, а также для трех кварталов, и годовой отчетности. У каждого раздела присутствует название и заполнять его нужно согласно образцу тем, кто платит указанные взносы.

Как изменилась форма отчета?

Сайт Консультант Плюс описывает то, как поменялась новая форма РСВ за первый квартал, лучше всего. Например, изменения в образце появились из-за поправок в 58 статью: появилось правило использования пониженных тарифов и уменьшения предельной базы начисления в ФФОМС (медицинское страхование). Многие организации, наоборот потеряли право на пониженные ставки при уплате в ФСС, поэтому образец поменялся и для них.

Подраздел 1.1 приложения 1 к разделу 1

Эта часть формы РСВ содержит расчет пенсионных страховых взносов.

При ее заполнении для «нулевого» РСВ следует учитывать следующее:

- В строке 001 содержится код тарифа плательщика, выбираемый из Приложения 5 к Порядку. При отсутствии особенностей (налоговые спецрежимы, льготные ставки взносов) используется код 01.

- В строке 010 указывается количество застрахованных лиц. Показатель в ней не должен быть нулевым. Даже при отсутствии деятельности у компании должно быть, как минимум, одно застрахованное лицо – директор.

- Строки 020 и 021 уже должны содержать нулевые показатели, т.к. в них находятся сведения о физических лицах – получателях выплат (в т.ч. – сверхнормативных).

- Строки с 030 по 062 отражают сведения о суммах дохода и начисленных взносах (за период в целом и три последние месяца). Они также заполняются нулями.

Приложение 2 к разделу 1

Эта часть отчета отражает сведения о начисленных социальных взносах и связанных с ними расходах работодателя. Этот раздел будет длиннее предыдущих, т.к. содержит поля для особых случаев начисления взносов и для отражения «социальных» платежей. Однако большинство строк следует также заполнить нулями. Информация будет содержаться только в следующих полях:

- Признак выплат (строка 001). Они могут быть прямыми (1) или осуществляться по зачетной системе (2).

- Численность застрахованных лиц.

- Признак соотношения между социальными расходами и начисленными взносами в строке 090. Т.к. расходы не превысили взносы (0 не больше 0), то здесь нужно указать признак «1».