ГК «Лигал Мил» осуществляет комплексное сопровождение подобных сделок как в отношении российского бизнеса, так и в рамках международных проектов. Проведение нами указанных сделок «под ключ» включает, помимо сопровождения сделок M&A, создание российских и международных совместных предприятий в различных юрисдикциях, выстраивание оптимальной структуры владения бизнесом, проведение комплексных юридических проверок приобретаемых активов (Due Diligence) и т.д.

- Реорганизация в форме выделения

- Реорганизация в форме присоединения

- Реорганизация в форме совмещения

- Смешанная реорганизация предприятия

- Слияние двух ООО

- Отправить документы

- Запросить сведения о сайте

- Получить отчетность

- Передаточный акт образец

- Закрыть организацию

- Запросить статьи закона о реорганизации

- Стратегия ведения переговоров

- Управление и опыт юристов

- Помощь в регистрации предприятия

Показать все

Покупка — продажа бизнеса при слиянии активов компаний требует наличия серьезной экспертизы и сплоченной профессиональной команды юристов, поэтому более чем 10-летний опыт партнеров и экспертов ЮК Лигал Мил является серьезной гарантией безупречности сопровождения самых сложных сделок M&A.

С Legal Mill, Вы можете быть уверены:

- в надежности сделки

- в успешном достижении самых амбициозных целей

- хорошего синергетического эффекта в дальнейшем

Стоимость отдельных проектов, реализованных с участием экспертов Лигал Мил, составляла до полумиллиарда долларов США.

Немного теории

Реорганизация юридических лиц возможна в 5 формах: присоединения, разделения, выделения, преобразования и в виде слияния.

Присоединение представляет собой поглощение активов и обязательств одной компании другой при сохранении одного из юридических лиц. Слияние же — это объединение активов нескольких предприятий с созданием нового юридического лица и ликвидацией старых.

Общепризнанно, что слияние — самая удобная и прозрачная форма укрупнения бизнеса для бенефициаров. Реализуются такие сделки достаточно технологично и надежно, а передача прав и обязательств правопреемнику обычно не вызывает беспокойства ни у кредиторов, ни у налоговых органов. Помимо прочих важных корпоративных и бизнес задач это позволяет оптимизировать управление и налогообложение бизнеса, максимизировать эффект от взаимодополнения преимуществ консолидируемых бизнесов.

Новое юридическое лицо, создаваемое в рамках подобных сделок, принимает имущество и задолженности ликвидированных компаний согласно передаточному акту, поскольку становится универсальным правопреемником.

Рассмотрим ключевые аспекты такой реорганизации:

- Цели реорганизации

- Юридические моменты и законные основания

- Порядок проведения реорганизации

- Пакет документов

- Сроки

- Индивидуальные особенности процедуры

Начальный этап слияния

Слияние — это форма реорганизации, при которой несколько компаний прекращают существование в качестве отдельных юридических лиц и объединяются в одну, более крупную организацию.

Последовательность шагов, которые нужно пройти на первом этапе слияния, такая же, как и при других формах реорганизации. Все необходимые действия мы привели в таблице.

Действия, которые необходимо предпринять на начальном этапе слияния

| № п/п | Действие | Кто совершает | Сроки |

| 1 | Принять решение о слиянии | Собственники | По решению собственников |

| 2 | Направить решение о слиянии в «регистрирующую» ИФНС и приложить письменное сообщение о реорганизации | Компания, последней принявшая решение о слиянии | В течение трех рабочих дней после даты принятия решения о слиянии. Далее ИФНС сделает запись в госреестре о начале реорганизации |

| 3 | Письменно проинформировать ПФР и ФСС о предстоящей реорганизации | Каждая компания, участвующая в слиянии | В течение трех рабочих дней после даты принятия решения о слиянии |

| 4 | Уведомить всех известных кредиторов | Каждая компания, участвующая в слиянии | В течение пяти рабочих дней с момента подачи заявления в ИФНС |

| 5 | Опубликовать от имени всех участников уведомление о реорганизации в специальных изданиях | Компания, последней принявшая решение о слиянии | Дважды с периодичностью один раз в месяц |

| 6 | Подготовить учредительные документы организации, создаваемой путем слияния | Лица, ответственные за реорганизацию | Сроки не установлены |

| 7 | Провести инвентаризацию имущества и обязательств | Каждая компания, участвующая в слиянии | Непосредственно перед составлением передаточного акта |

Какую форму выбрать?

Двумя похожими формами реорганизации являются присоединение и слияние, однако, несмотря на множество общих черт, они имеют и существенные различия.

Поэтому выбор между ними во многом зависит от особенностей и характеристик конкретных предприятий.

Присоединение – это единственная форма реорганизации, в результате которой в ЕГРЮЛ не вносятся сведения о новом предприятии.

Наоборот, одно или несколько юрлиц снимаются с регистрационного учета.

При этом все имущество и долги в результате закрытия ООО через слияние предприятий переходят к правопреемнику, организационно-правовая форма которого не меняется.

Еще одной особенностью присоединения является тот факт, что для его проведения не нужно получать справку об отсутствии задолженностей из ПФР.

Часто же именно отсутствие этого документа является основанием для отказа в реорганизации.

Что касается слияния двух фирм в одну, то в результате этой процедуры ликвидируются все участники, а на их базе возникает новое предприятие, с совершенно другими регистрационными данными.

Оно объединяет все активы предшественников и позволяет начать новую деятельность более эффективно, с большим количеством возможностей.

В целом процедура присоединения является более легкой, чем слияние ООО. Однако при первой форме могут нарушаться права участников, а вторая предоставляет максимально равные возможности всех реорганизуемым предприятиям.

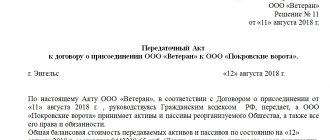

Передаточный акт

Следующий шаг — это подготовка передаточного акта. Составить этот документ должна каждая компания, участвующая в слиянии. Дата передаточного акта может быть любой. Но лучше, чтобы она совпала с концом квартала или года — так сказано в пункте 6 Указаний по формированию бухотчетности при реорганизации*.

В передаточном акте должны быть положения о правопреемстве (ст. 59 ГК РФ). Это сведения о суммах дебиторской и кредиторской задолженности, а также об имуществе, переходящем ко вновь создаваемой компании. Стоимость имущества по передаточному акту может быть рыночной, остаточной, первоначальной, либо соответствующей фактической себестоимости материально-производственных запасов (п. 7 Указаний по формированию бухотчетности при реорганизации).

По форме передаточного акта никаких ограничений нет. Чаще всего его оформляют в виде обыкновенного бухгалтерского баланса и прикладывают расшифровки по каждой из строк. В качестве расшифровок можно использовать инвентаризационные ведомости. Есть и другой вариант: отказаться от бланка баланса, а просто перечислить все виды активов и пассивов (основные средства, НМА, «дебиторку», «кредиторку» и т.д.) и указать их стоимость. А в отдельных приложениях привести списки объектов, дебиторов и пр. (примерные образцы передаточного акта можно скачать здесь или здесь).

Необходимые документы

Перечень необходимых для реорганизации путем слияния документов можно разделить на две группы:

- Документы, которые готовят предприятия перед реорганизацией. К ним относятся: Заявление формы Р12001, обязательно заверенное нотариусом. В этом документе указывается форма реорганизации, количество участников процедуры, а также численность предприятий, которые будут образованы после завершения процедуры (в данном случае одно).

- Устав нового предприятия, который должен быть разработан и утвержден еще на этапе проведения собрания собственников. В регистрирующий орган подаются два экземпляра этого документа, один из которых после возвращается. К оформлению устава предъявляются общие требования: он должен быть прошит и пронумерован.

- Передаточный акт – является обязательным документом при слиянии, причем составлять его должны все предприятия, которые участвуют в реорганизации. В акте должна быть информация о суммах кредиторской и дебиторской задолженности, а также об объеме имущества, которое переходит от каждой компании к новому обществу. Утвержденной формы этого документа не установлено, его можно оформлять в виде обычного бухгалтерского баланса или путем простого перечисления всех активов.

- Разрешение антимонопольного комитета. Этот документ требуется только в том случае, если суммарные активы предприятий или выручка от реализации превышают законодательно установленный предел.

- Документы, подтверждающие уведомление кредиторов. Это могут быть квитанции об оплате отправленных им писем, а также копии страниц Вестника.

- Договор о слиянии, подписанный участниками на общем собрании. В этом документе определяются условия и правила проведения реорганизации, а также порядок обмена долей старых предприятий на новые.

- Протокол совместного проведения собрания собственников предприятий.

- Справка из ПФР об отсутствии задолженностей, которая должна быть получена каждым предприятием-участником.

- Квитанция об оплате госпошлины (ее размер 4000 руб.).

- Документы, которые должны быть получены в результате реорганизации. Эти бумаги выдаются в налоговой: устав слияния ООО;

- документы о снятии предприятий с регистрационного учета;

- свидетельство о госрегистрации;

- документы о постановке новой компании на налоговый учет;

- выписка из ЕГРЮЛ.

Эти бумаги должны быть выданы в течение пяти дней после подачи первого пакета документов.

После этого новое предприятие может начинать свою работу в соответствии с выбранным видом деятельности и имеющимися возможностями. Подробнее про изменение видов деятельности ООО читайте тут.

Период до завершения слияния

Затем необходимо подготовить документы для реорганизации. Это передаточный акт, заявление о регистрации компании, созданной путем слияния, решение о реорганизации, документ об уплате государственной пошлины и др. Полный перечень приведен в пункте 1 статьи 14 Федерального закона от 08.08.01 № 129-ФЗ.

Пакет документов следует принести в «регистрирующую» ИФНС и ждать, пока инспекторы внесут запись в ЕГРЮЛ. С появлением этой записи компании-предшественники прекратят свое существование, а вместо них появится новая организация-правопреемник. Но пока период ожидания не завершен, предшественники продолжают работать: начисляют зарплату, амортизацию, оформляют «первичку» и пр.

Переход имущества, прав и обязанностей

Уведомить государство недостаточно. Нужно ещё проследить, чтобы все прошло по плану. Должно быть передано имущество, должны быть переоформлены рабочие, должны быть выплачены старые долги:

- Передаточный акт. В нем регламентируется все имущество, которое принадлежит сливающимся компаниям. Датировать его следует последней датой отчетного периода и включать в него все, что может принести пользу: недвижимость, машины, техническое оснащение, даже интеллектуальную собственность. Важно помнить, что информация, указанная в акте, должна быть актуальной – нельзя, чтобы к новорожденной организации перешло уже неактуальное или сломанное имущество, а также давно списанный инвентарь. Также нельзя, чтобы к ней перешло нечто уже несуществующее, например, украденное. Можно указать все кратко, просто списком, а можно составить к акту приложение с подробным описанием каждой позиции, которое может занимать до сотни страниц.

- Передача требований и обязательств. Долги фирмы, участвовавшей в слиянии, переходят к новорожденной компании автоматически, для этого не нужно оформлять никаких документов. Следует просто продолжать выполнять некогда заключенный договор. Если обязательства носили исключительно неофициальный характер и документально не заверялись, они все равно переходят по наследству и обязательны к выполнению, иначе обманутая сторона может подать в суд.

- Передача недвижимости. Несмотря на полную преемственность и на указания в передаточном акте, получившаяся организация должна обратиться в Госреестр и, уплатив пошлину и предоставив все документы, официально переоформить все на себя.

- Передача счетов, сделок, филиалов. В банки следует предоставить полную информацию о процедуре и переоформить все счета на новорожденную фирму. Все заключенные сделки следует также переоформить. Филиалы следует заранее перевести во владение новой организации.

- Передача интеллектуальной собственности и лицензий. Если слившиеся компании торговали интеллектуальной собственностью или нуждались в разрешении на свою деятельность, получившейся фирме нужно переоформить все лицензии и патенты на себя, уплатив госпошлину.

- Переход персонала. Есть два способа переоформления работников: уволить их всех из сливающихся фирм и принять в новорожденную на работу в обычном порядке или же никуда не переводить, а просто сделать в их трудовых книжках запись о том, что компания была реорганизована. Сотрудник может отказаться от перехода и уволиться – в этом случае его увольнение проходит в штатном режиме и не требует особенного внимания. Остальные же продолжают работать, и в их трудовые заносится запись вроде: «Общество с ограниченной ответственностью «Рога и копыта» реорганизовано путем слияния 20 января 2021 года с обществом с ограниченной ответственностью «Хвосты и подковы». Подпись, число».

Поскольку все переходы требуют времени и денег, есть два способа, которыми их можно осуществить:

- Самостоятельно. В этом случае представители сливающихся компаний самостоятельно бегают по инстанциям, сидят в очередях и разбираются с документами. Это не столько энергозатратно, сколько муторно, и требует профессионализма и внимания к деталям.

- С помощью наемного юриста. В этом случае по инстанциям ходит наемный работник. Он же сидит в очередях и возится с документами.

При должном внимании и аккуратном подходе к делу любым фирмам под силу провести данную процедуру самостоятельно.

Заключительная бухгалтерская отчетность компаний-предшественников

Каждая компания, участвующая в слиянии, должна составить заключительную бухгалтерскую отчетность на дату, предшествующую дате внесения в ЕГРЮЛ записи о реорганизации. Отчетность состоит из баланса, отчета о прибылях и убытках, отчетов об изменениях капитала и о движении денежных средств, пояснения и аудиторского заключения (если компания подлежит обязательному аудиту).

В заключительной бухотчетности должны быть отражены операции, совершенные в период с момента подписания передаточного акта до закрытия организации-предшественника. Из-за этих операций показатели заключительного баланса не совпадут с показателями передаточного акта.

К тому же каждая компания-предшественник должна закрыть счет 99 «Прибыли и убытки». Прибыль можно распределить по решению учредителей.

После заключительной отчетности предшественники не должны сдавать балансов и прочих документов, так как последним отчетным периодом для них является время от начала года до даты слияния.

Преимущества и недостатки процедуры присоединения

Преимущества:

- в процессе нет необходимости в получении справки о полном расчете с ПФР и ФСС, что означало бы проведение проверки правильности расчетов данными органами и погашение задолженности, что занимает до 2 месяцев;

- экономия на госпошлине: при слиянии нужно оплатить 4 000 рублей (как за регистрацию нового юридического лица), присоединение стоит порядка 1 500 рублей.

Недостаток – правопреемство, суть которого в том, что поглотившее общество после совершения сделки несет все риски по оплате долгов присоединенного ООО, даже если они были выявлены после регистрации. Срок исковой давности – три года. Поэтому присоединение практикуют как альтернативу добровольной и официальной ликвидации компании без долгов.

Пошаговая инструкция присоединение ООО к ООО предполагает прохождение нескольких этапов.

Вступительная отчетность вновь созданной организации

Организация, созданная в результате слияния, должна составить вступительную бухгалтерскую отчетность на дату, когда в ЕГРЮЛ внесена запись о реорганизации. В строках вступительного баланса будет стоять сумма соответствующих показателей заключительных балансов предшественников. Исключение составляют взаимные расчеты между предшественниками — например, когда один из них являлся заемщиком, а другой заимодавцем. Такие показатели не суммируются, поскольку при совпадении должника и кредитора обязательство прекращается. Также во вступительной отчетности правопреемника не нужно суммировать данные отчетов о прибылях и убытках реорганизованных компаний.

Особое внимание надо обратить на уставный капитал организации-правопреемника. Если он меньше, чем сумма капиталов предшественников, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)». Если УК правопреемника больше, чем сумма капиталов до реорганизации, такую разницу в балансе показывать не нужно. И в том и в другом случае никаких проводок бухгалтер не делает.

В ИФНС вступительную отчетность нужно сдать либо сразу после оформления, либо по завершении текущего квартала — в зависимости от того, как удобнее вашему инспектору.

Договор о слиянии

При указании на то в законе стороны оформляют договор, в котором должно быть установлено, например, следующее:

- Согласно ст. 52 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ:

- порядок, условия объединения;

- порядок распределения долей обществ в уставном капитале нового лица.

2. Согласно ст. 16 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее — закон № 208-ФЗ):

- наименование, реквизиты участников реорганизации, а также создаваемого общества;

- порядок и условия слияния;

- порядок конвертации акций и их соотношение;

- количество членов совета директоров (если это отражено в уставе);

- информация о ревизоре или списке членов ревизионной комиссии;

- список членов коллегиального исполнительного органа (если его образование относится к полномочиям собрания акционеров и он предусмотрен уставом);

- данные об исполнительном органе;

- наименование, реквизиты регистратора.

Договор может содержать также иную информацию (п. 3.1 ст. 16 закона № 208-ФЗ).

Образец договора слияния на примере ООО вы найдете в КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

«Первичка» в переходный период

После слияния вновь созданная договорные отношения реорганизованных юридических лиц. Но сами договоры по-прежнему заключены от имени предшественников. Возникает вопрос: нужно ли подписывать дополнительные соглашения о замене сторон сделки? Или можно просто разослать контрагентам информационные письма, в которых указаны название и реквизиты компании-правопреемника?

Мы считаем, что допсоглашения не нужны, ведь ко вновь созданной организации переходят все права и обязанности каждой из компаний-предшественников по передаточному акту (п. 1 ст. 58 ГК РФ). Это относится и к договорным отношениям. Значит, для продолжения сотрудничества с поставщиками и клиентами достаточно выписки из ЕГРЮЛ и передаточного акта.

Что касается накладных, актов выполненных работ и счетов-фактур, то до даты слияния они выписываются от имени предшественников, на дату слияния и далее — от имени правопреемника.

Слияние двух и более юридических лиц

Комплекс действий, связанных с завершением деятельности действующими организациями и передачей при этом всех своих прав и обязанностей вновь создаваемому обществу, называется слиянием.

Решение о слиянии организаций может быть принято их участниками или органом, наделенным соответствующими полномочиями.

В ряде случаев, несмотря на принятое решение, такое изменение возможно только с разрешения уполномоченных органов.

Например, если общая стоимость активов коммерческих организаций на последнюю отчетную дату превысила 7 млрд или 10 млрд руб. их суммарной выручки от продаж предыдущего года, то их объединение возможно при согласии антимонопольного органа (ст. 27 ФЗ «О защите конкуренции» от 26.07.2006 № 135-ФЗ).

Важно! В соответствии с абз. 2 п. 3 ст. 64 ФЗ «О банкротстве» от 26.10.2002 № 127-ФЗ после введения процедуры наблюдения органам управления организации запрещено принимать решения о реорганизации.

В реорганизации могут принимать участие от 2 организаций, даже созданных в разных формах (п. 1 ст. 57 ГК РФ). Подробнее об изменении правового статуса организаций рассказывается в статье «Реорганизация юридического лица — это…».

Чтобы, например, слиться с организацией другой формы, для начала нужно преобразоваться в форму этой организации. Например, акционерное общество может стать производственным кооперативом (ст. 104 ГК РФ). Но законы могут содержать ограничения на такие преобразования.

О порядке слияния ООО рекомендуем изучить готовое решение КонсультантПлюс. О том, как происходит слияние АО, читайте путеводитель по корпоративным процедурам КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Кто сдает декларации за реорганизованные компании

По возможности организации-предшественники должны отчитаться по всем налогам до момента слияния, то есть до внесения записи в единый госреестр. Но на практике они, как правило, не успевают этого сделать. Тогда уже на следующий день после реорганизации инспекторы по месту учета предшественника отказываются принимать декларации. В этом случае всю налоговую отчетность придется сдать вновь созданной организации в свою инспекцию. В случае, когда после реорганизации обнаружены ошибки предшественника, правопреемник сдает за него «уточненку».

Обратите внимание: сроки сдачи деклараций из-за реорганизации не сдвигаются. Например, по налогу на прибыль за год правопреемник обязан отчитаться не позднее 28 марта следующего года — как себя, так и за каждого предшественника.

Возникающие нюансы ↑

Процедура слияния компаний – юридически сложный процесс, который может предполагать внештатные ситуации.

Таковыми можно считать:

| Слияние крупных корпораций | Что требует не только получения разрешения от антимонопольного органа, но и решение массы вопросов, касающихся передачи новому субъекту бизнеса ценных бумаг, ликвидируемых АО |

| Объединение финансовых организаций проводится под контролем ЦБ РФ | Поскольку речь идет лицензируемых им субъектах |

Отдельного внимания заслуживает несколько видоизмененный процесс слияния, который наблюдается на уровне бюджетных организаций, и, в частности – образовательных учреждений.

Для бюджетных организаций

Если речь идет о слиянии бюджетных организаций, то в этом случае процесс аналогичен объединению коммерческих организаций, за исключением некоторых значимых аспектов:

| Решение о слиянии | Бюджетных организаций принимает Правительство РФ по рекомендации федеральных и региональных органов власти, при согласовании с отраслевыми министерствами и ведомствами (ст.16 ФЗ-7) |

| Правительством РФ формируется специальная комиссия | Из числа руководящих лиц объединяемых организаций, которая курирует процесс слияния |

При реорганизации бюджетных учреждений должно соблюдаться важное правило – организации, финансируемые из бюджета, могут сливаться только с аналогичными им некоммерческими структурами.

Если при слиянии должник объединился с кредитором

Случается, что один участник слияния является должником, а другой участник — кредитором. Тогда после реорганизации кредитор и должник становятся единым целым, и задолженность автоматически погашается. Это означает, что по причине слияния должнику не придется отдавать долг, а кредитор не сможет получить назад свои деньги.

Обязан ли должник показать на дату реорганизации доходы, а кредитор расходы? Налоговый кодекс не регулирует этот вопрос. Но чиновники считают, что облагаемые доходы у должника не возникают. Данную точку зрения Минфин России высказал в письмах от 30.07.10 № 03-03-06/1/502 и от 29.11.10 № 03-03-06/1/744. Правда, в них говорится о реорганизации в форме присоединения. Но, на наш взгляд, выводы применимы и в случае слияния.

Кроме того, аналогичные выводы можно сделать и относительно расходов кредитора. Другими словами, на дату слияния кредитор не вправе включить погашенную задолженность в расходы.

Частным случаем является ситуация, когда в слиянии участвуют поставщик и покупатель, который до реорганизации перечислил поставщику аванс. При подобных обстоятельствах продавец вправе перед реорганизацией принять к вычету НДС, ранее начисленный с предоплаты. Покупатель, напротив, обязан восстановить налог, ранее принятый к вычету при перечислении аванса. Такая же позиция приведена и в письме Минфина России от 25.09.09 № 03-07-11/242. Хотя речь в письме идет о присоединении, им можно руководствоваться и в случае слияния.

Особенности процедуры слияния

Реорганизация в форме слияния предусмотрена гражданским законодательством для всех организаций. При этом они имеют свои особенности:

- Общества с ограниченной ответственностью. Принятие решения о преобразовании, утверждение договора слияния, устава создаваемого общества, а также передаточного акта осуществляется по каждому обществу его участниками.

- Акционерные общества. В каждом обществе советом директоров перед собранием акционеров ставится вопрос о таком преобразовании и избрании членов совета директоров создаваемого лица. Акционерами принимаются такие решения, утверждается договор слияния, передаточный акт, устав. В случае если уставом создаваемого общества функции совета директоров возлагаются на собрание акционеров, такой совет не избирается.

- Унитарные предприятия. Функции по принятию решения об изменении предприятий возложены на собственников их имущества. Они также утверждают учредительные, иные документы, связанные с реорганизацией. При этом слияние организаций допустимо, если имущество таких объединяющихся предприятий находится в распоряжении одного собственника (ст. 29–30 ФЗ «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ).

- Некоммерческие организации. В отношении бюджетных, казенных учреждений решения о таком преобразовании и его порядке принимаются органами власти, которым подведомственно учреждение. Нюансы процедуры слияния могут быть связаны не только с формой организации, но и ее деятельностью (ст. 33 ФЗ «О негосударственных пенсионных фондах» от 07.05.1998 № 75-ФЗ, положение «О реорганизации кредитных организаций в форме слияния и присоединения», утвержденное Банком России от 29.08.2012 № 386-П).

Налоговая база по НДС

Вновь созданная компания может вычесть налог на добавленную стоимость, который кто-либо из предшественников заплатил продавцам или на таможне, но не успел принять к вычету до слияния.

Право на вычет преемник должен подтвердить счетом-фактурой и первичными документами по сделке. Также необходимо, чтобы товары (результаты работ, услуг), приобретенные предшественником, были поставлены на учет для использования в облагаемых НДС операциях. Есть и еще одно обязательное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

Организация, образованная в результате слияния, может принять к вычету НДС, который предшественники начислили при получении аванса. Сделать это правопреемник может после реализации предоплаченного товара, либо после расторжения сделки и возврата аванса. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ).

На практике много проблем возникает из-за даты счетов-фактур, выставленных на имя предшественников. Если документы датированы периодом после реорганизации, то инспекторы не разрешают принять вычет. В такой ситуации бухгалтеру остается лишь связаться с поставщиками и попросить внести исправления.

Правопреемственность при реорганизации

Важно! Вновь созданное в процессе слияния лицо принимает на себя все обязательства реорганизованных организаций.

Документом, подтверждающим такое правопреемство, является передаточный акт (ст. 59 ГК РФ). В нем отражается переход всех прав, обязанностей к новой организации.

То есть правопреемство осуществляется в отношении всех кредиторов, должников как по существующим обязательствам (включая оспариваемые), так и по тем, которые могут возникнуть, измениться или прекратиться после того, как передаточный акт будет составлен.

К передаточному акту прикладываются:

- бухгалтерская отчетность;

- акты инвентаризации;

- первичные бумаги по материальным ценностям;

- описи иного передаваемого имущества;

- расшифровки кредиторской, дебиторской задолженности.

Передаточный акт утверждается лицами, принявшими такое решение, и представляется при регистрации.

В порядке правопреемства к созданному лицу переходят и обязательства по уплате налогов, сборов реорганизованных лиц, а также всех причитающихся пеней, штрафов (ст. 50 НК РФ).

Важно! Процедура слияния не влияет на сроки исполнения обязанностей по уплате налогов и сборов.

Излишне уплаченные лицом до реорганизации суммы полежат либо пропорциональному распределению по его иным задолженностям, либо зачету в счет исполнения правопреемником обязанностей по погашению недоимок, а в случае отсутствия долгов — возврату правопреемнику.

Отчетность по НДФЛ

Реорганизация в форме слияния не прерывает налоговый период по НДФЛ. Это объясняется тем, что компания является не налогоплательщиком, а налоговым агентом, и трудовые отношения с персоналом продолжаются (ст. 75 ТК РФ). Значит, никакой промежуточной отчетности по налогу на доходы физлиц при реорганизации сдавать не надо.

Здесь есть один важный нюанс: если после слияния работник принес уведомление на имущественный вычет, где в качестве работодателя указана организация-предшественник, бухгалтерия компании-правопреемника должна ему отказать. Сотруднику придется еще раз сходить в налоговую инспекцию и взять другое уведомление, где подтверждается вычет, относящийся к правопреемнику. Такие разъяснения дал Минфин России в письме от 25.08.11 № 03-04-05/7-599. На практике проверяющие повсеместно следуют данным разъяснениям и аннулируют вычет, предоставленный по «устаревшему» уведомлению.

Кадровая составляющая

При любой форме реорганизации изменения, произошедшие в компании, коснутся такого элемента предприятия, как персонал. Слияние не является исключением, некоторые кадровые изменения произойдут и в этом случае.

Что будет с сотрудниками при слияние организаций путем присоединения?

Стоит выделить несколько правил проведения реорганизации, которые непосредственно касаются работников:

- Ни одна из форм реорганизации предприятия не предусматривает увольнения сотрудников. Поэтому такое событие не может быть основанием для расторжения с ними трудового договора (со стороны работодателя).

- Перед проведением реорганизации или после завершения процедуры сотрудники имеют право уволиться, указав в качестве основания такую причину, как смена собственника предприятия или его организационно-правовой формы.

- Перед проведением слияния работодатели не обязаны оповещать персонал о предстоящих изменениях, однако после завершения процедуры это лучше сделать (в письменном виде).

- В организации, которая образуется в результате реорганизации юридического лица слиянием, должно быть принято новое штатное расписание. Также неизбежно дублирование обязанностей, поэтому некоторые работники могут быть переведены на новые должности или уволены в связи со сокращением штата.

- В случае изменений в условиях труда должны быть приняты и подписаны дополнительные приложения к трудовому договору и внесены соответствующие записи в трудовые книжки сотрудников.

Очевидно, что в большинстве случаев увольнения все равно неизбежны. По трудовому кодексу нельзя увольнять сотрудников по причине реорганизации структурных подразделений путем слияния, однако после завершения процедуры руководство нового предприятия сможет законно провести сокращение штата.

Общие действия по оформлению и регистрации изменений в паспортных данных

Предлагаем прочитать о том, как оформить и зарегистрировать изменение паспортных данных директора или учредителя, о порядке смены основателя предприятия или названия ООО, также о внесении изменений в ОКВЭД ИП, в учредительные документы. Еще на сайте есть материалы про реорганизацию ЗАО в ООО и разделение ООО на два ООО.

Страховые взносы и отчетность перед фондами

Один из самых спорных вопросов, возникающих в связи со слиянием, звучит так: должна ли вновь созданная организация исчислять облагаемую базу по страховым взносам с нуля? Или она вправе продолжать отсчет, начатый предшественниками до реорганизации?

От ответа напрямую зависит величина вносов. Если правопреемник обнулит базу, то автоматически потеряет право освобождать от взносов начисления, превышающие предельную величину (в 2011 году она равна 463 000 руб.). Если он «унаследует» базу, то вместе с ней получит и право не начислять взносы на сумму превышения.

По нашему мнению, при реорганизации в форме слияния компания-правопреемник должна заново начать определение базы по взносам. Объясняется это тем, что для организации, созданной после 1 января, первым расчетным периодом является время со дня создания по 31 декабря (ч. 3 ст. 10 Федерального закона от 24.07.09 № 212-ФЗ). При этом никаких положений, где говорилось бы о передаче базы «по наследству», в данном законе нет.

Если предшественники до слияния не уплатили взносы или не отчитались перед фондами, сделать это придется правопреемнику. Данная обязанность закреплена частью 16 статьи 15 Федерального закона № 212-ФЗ.

* Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утверждены приказом Минфина России от 20.05.03 № 44н.

Цели собственников

1. Укрупнение бизнеса малых и средних предприятий

Реорганизация в форме слияния позволяет небольшим или средним фирмам объединиться в более крупную – в том числе для повышения конкурентоспособности, налоговой оптимизации и сосредоточения активов и пассивов в одной компании. С другой стороны, оно позволяет сократить число игроков на рынке, в том числе проигрывающих конкуренцию, неликвидные, и создать новые условия для ведения эффективного дела.

2. Диверсификация

Необходима для увеличения масштаба и ассортимента производимой продукции, что дает возможность повысить предложение и/или более полно и масштабно удовлетворить спрос на рынке.

3. Консолидация компетенций персонала, интеллектуальных прав и ноу-хау

Иногда данный процесс является самым простым способом получения мультипликативного эффекта от сложения преимуществ, сильных сторон, интеллектуальных прав и разработок нескольких конкурентов в технически и технологически емких отраслях и рыночных нишах.

4. Укрепление репутации

Владельцы бизнеса объединяют капиталы с другими компаниями в стремлении повысить репутацию на рынке. Это альтернативный способ ликвидации нерентабельного предприятия.

Законы

Слияние компаний предполагает формирование нового юридического лица, которое становится правопреемником участников. Новый бизнес принимает все имущественные и неимущественные права, а также все долги и обязанности перед третьими лицами.

По сути процесс включает два ключевых мероприятия:

- Ликвидация задействованных юр. лиц

- Регистрация нового юридического лица

По итогам сделки в ЕГРЮЛ делается несколько правок — ряд объектов удаляется, а новый регистрируется.

В связи с этим последним этапом процесса объединения является уведомление участниками реорганизации своих территориальных налоговых органов и подача заявления на регистрацию нового бизнеса.

Процедура может проводится только на уровне коммерческих или некоммерческих организаций, действующих на правах юридических лиц. Если компании, задумавшие провести такую процедуру, обладают значительным по объему капиталом (суммарно активы всех участников реорганизации должны составлять более 6 000 000 рублей), то им обязательно потребуется получение разрешения в антимонопольной службе.

Регулирующий конкуренцию на рынке государственный орган должен быть уверен в том, что прецеденты монополизации рынка отсутствуют.

Законным основанием осуществления слияния является соблюдение гражданского законодательства, в том числе:

- ст. 57 Гражданского Кодекса РФ устанавливает, что реорганизация может проводиться на уровне юридических лиц, причем исключительно в форме слияния, присоединения, разделения, выделения или преобразования.

- ст. 52 ФЗ-14 описывает особенности реорганизации путем слияния в ООО.

- ст.16 ФЗ-208 раскрывает процесс объединения активов и обязательство при слиянии АО.

- Постановлением Пленума ВАС РФ №19 от 18 ноября 2003 г. «О некоторых вопросах применения ФЗ «Об акционерных обществах» определена возможность слияния АО с иными формами ведения бизнеса – ООО и товариществами. При этом представляется недопустимым слияние акционерного общества с некоммерческими организациями.

- Федеральным законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ (ст. 16) также урегулированы вопросы, связанные со слиянием некоммерческих организаций.

При реорганизации компаний бизнес не исчезает безвозвратно – он продолжает действовать, видоизменив свою форму (ст. 57 ГК РФ).

Документарным основанием проведения реорганизации выступают решения, принятые учредителями или судебными органами.

Порядок реорганизации юридического лица

Порядок реорганизации юридического лица обладает некоторыми аспектами:

- Процедура предусматривает как окончание ведения работы юридических лиц (если совершаются такие процедуры, как присоединение, преобразование или же слияние), так и становление новых (если происходят такие процессы, как выделение или разделение).

- В отличие от процесса ликвидации, права и имеющиеся обязательства юридического лица, которое реорганизуется, переводятся к только что учрежденным фирмам или предприятиям.

- Правопреемство обладает универсальной (общей) спецификой.

- Процедура реорганизации предусматривает составление и подписание передаточного акта (если выполняется слияние, присоединение или преобразование) или разделительного баланса (при осуществлении разделения или выделения).

- Должны быть соблюдены права кредиторов, что достигается благодаря письменному уведомлению каждого из них и публикации заметки в “Вестнике государственной регистрации”.

Защита прав кредиторов

Защита прав кредиторов при реорганизации юридического лица совершается в режиме, установленным ст. 60 Кодекса. В соответствии с положениями закона, защита прав кредиторов обеспечивается посредством:

- Обязательного уведомления кредиторов через периодические средства массовой информации, в частности, “Вестник государственной регистрации”.

- Уведомления кредиторов путем непосредственного направления заказным письмом по адресу местонахождения соответствующей организации, перед которой реорганизуемая компания имеет обязательства по исполнению.

- Наличия у кредиторов прав истребования досрочного выполнения обязательств от дебитора в порядке судопроизводства в случае, если право требования появилось у кредитора до опубликования заметки в “Вестнике госрегистрации”.

- Несения солидарной ответственности вместе с реорганизуемым юридическим лицом теми лицами, на которых лежит ответственность за определение значимых действий такого юридического лица (коллегиальные органы, учредители, акционеры, руководители Совета Директоров и др.), если кредитору, который истребовал досрочное исполнение, не было дано достаточного обеспечения и/или исполнения.

- Возможности выдачи кредитору безотзывной банковской гарантии, обеспечивающей покрытие обязательств и связанных с их ненадлежащим исполнением убытков.

Полезная информация по бизнес спорам

- Реорганизация фирмы

- Реорганизация ЗАО

- Реорганизация ООО

- Реорганизация ФГУП

- Реорганизация юридического лица

- Реорганизация АО

- Реорганизация ОАО

- Реорганизация НКО

- Реорганизация путем присоединения

- Чем реорганизация отличается от ликвидации юридического лица

- Реорганизация индивидуального предпринимателя

- Готовые фирмы с лицензией

- Реорганизация путем слияния

- Реорганизация бюджетного учреждения в форме присоединения

- Реорганизация путем выделения

- Реорганизация в форме разделения

- Смешанная реорганизация

- Реорганизация путем преобразования

Реорганизация в форме преобразования

Реорганизация в форме преобразования юридического лица регулируется Кодексом:

- Ст. 68 – в отношении хозяйственных товариществ.

- Ст. 92 – ООО.

- Ст. 104 – АО.

- Ст. 106.6. – кооперативов.

К примеру, ч. 1 ст. 68 Кодекса регламентирует, что хозяйственные товарищества могут быть преобразованы:

- В иные разновидности товариществ.

- В производственные кооперативы.

ООО, согласно ст. 92 Кодекса, преобразуются только в:

- АО.

- Хоз. товарищества.

- Производственные кооперативы.

АО, согласно закону, можно преобразовать в:

- ООО.

- Зоз. товарищество.

- Произв. кооператив.

- А также в партнерство некоммерческое (ст. 20 Закона об АО).

Наконец, ст. 106.6. Кодекса устанавливает возможность совершения преобразования производственного кооператива в:

- Хоз. товарищество.

- Хоз. общество.