Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Когда оформляют

Как правило, заполнением бланка бухгалтерской справки-расчета занимается только бухгалтер фирмы. Высшее руководство в этом процессе не участвует.

В основном, данная справка необходима, когда остальная «первичка» уже собрана, но для учета нужен дополнительный расчет какого-либо показателя. На практике это может быть:

- бухгалтерская справка-расчет процентов, в т. ч. по займу;

- бухгалтерская справка-расчет пособия (по беременности и родам и др.);

- бухгалтерская справка-расчет суточных;

- бухгалтерская справка-расчет компенсации за задержку зарплаты (ст. 236 ТК РФ);

- бухгалтерская справка-расчет налога на прибыль;

- бухгалтерская справка-расчета 5 процентов по НДС (п. 4 ст. 170 НК РФ);

- бухгалтерская справка-расчет пени;

- бухгалтерская справка-расчет распределения расходов;

- бухгалтерская справка-расчет на списание бензина;

- бухгалтерская справка-расчет как приложение к листку нетрудоспособности и др.

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2021 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

Какова форма бухгалтерской справки-расчета

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

Также см. «Приказ об утверждении учетной политики на 2021 год: образец».

Если сомневаетесь, как правильно составить образец бухгалтерской справки-расчета, руководствуйтесь статьей 9 Закона

- название компании;

- суть операции и расчет по ней;

- дата составления;

- Ф.И.О. ответственных лиц.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Далее показан пример бухгалтерской справки-расчета:

На нашем портале скачать бухгалтерскую справку-расчет, если она вам подходит, можно здесь.

Также см. «Бухгалтерская справка: как правильно составить».

Роль документа в учете

Любая хозяйственная операция из жизнедеятельности учреждения должна найти свое отражение в бухгалтерском учете, и эта тема — далеко не новость для бухгалтеров. Каждый факт деятельности должен быть подтвержден документально. Внесение записей без подтверждающей первичной документации недопустимо.

Для большинства операций финансово-хозяйственной деятельности предприятия предусмотрены специальные унифицированные бланки первичной документации. Применение унифицированных форм не обязательно, и бланки можно разработать самостоятельно или же доработать существующие. Однако многие организации предпочитают применять унифицированные формы первички и учетных регистров.

Но далеко не все события хозяйственной жизнедеятельности экономического субъекта могут быть отражены специальными бланками. Для определенного рода операций нет ни форм, ни нормативов учета. Но это не означает, что такие факты можно скрывать, то есть не отражать в бухучете. Именно для таких операций предусмотрены специальные бланки первичной документации — бухгалтерские справки.

Бухгалтерской справкой можно отразить совершенно любую операцию: от начисления заработной платы или отпускных до формирования себестоимости готового продукта или расходы на оплату налогов в бюджет. Данный бланк первичной документации универсален и позволяет раскрывать обязательные реквизиты для регистрации фактов в учете.

Основные средства

Раздел 2 пояснений к бухгалтерскому балансу и отчету о финансовых результатах состоит из четырех таблиц.

2.1. Наличие и движение основных средств.

2.2. Незавершенные капитальные вложения.

2.3. Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

2.4. Иное использование основных средств.

В таблицу 2.1 вносят информацию о наличии и движении основных средств компании. Данные в столбцах таблицы отражают отдельно по основным средствам, отдельно – по доходным вложениям в материальные ценности. Информация приводится с разбивкой на группы соответственно основных средств и доходных вложений. Данные указывают за отчетный и предыдущий годы.

Наличие групп основных средств и доходных вложений отражают в столбцах «На начало года» и «На конец периода». Сюда же нужно вписать и суммы накопленной амортизации.

В столбец «Изменения за период» следует внести информацию о поступлении, выбытии, переоценке групп объектов, а также о сумме начисленной по ним амортизации.

Обратите внимание: в случае переоценки объектов в графах «Первоначальная стоимость» приводится текущая рыночная стоимость или текущая (восстановительная) стоимость.

ПРИМЕР. ОТРАЖЕНИЕ ОС И ДОХОДНЫХ ВЛОЖЕНИЙОсновные средства

На начало отчетного года на балансе АО «Актив» числились здание и автомобиль, используемый администрацией.Их первоначальная стоимость составляла соответственно 1 000 000 руб. и 180 000 руб., а начисленная амортизация – 240 000 руб. и 36 000 руб.Кроме того, в отчетном году «Актив» построил склад первоначальной стоимостью 1 300 000 руб.Суммы амортизации, начисленной на имеющиеся и приобретенные в отчетном году объекты, составили:— на автомобиль – 24 000 руб.;— на здания – 64 000 руб.

Доходные вложения

Предположим, что основной вид деятельности АО «Актив» – прокат легковых автомобилей. По состоянию на начало отчетного года фирма имела 10 машин, предоставляемых напрокат, общей первоначальной стоимостью 1 000 000 руб.Сумма начисленной по ним амортизации составляла 250 000 руб. За отчетный год она увеличилась еще на 200 000 руб.В июне отчетного года «Актив» купил еще один автомобиль стоимостью 180 000 руб. (без учета НДС). За год по нему начислена амортизация в сумме 18 000 руб.Общая сумма амортизации, начисленной за отчетный период, составила 218 000 руб. (200 000 + 18 000).Таким образом, амортизация начислена в сумме:— на начало отчетного года – 250 000 руб.;— на конец отчетного года – 468 000 руб. (250 000 + 200 000 + 18 000).Таблицу 2.1 бухгалтер заполнит так, как показано на странице 34 (для упрощения примера данные за прошлый год не приводятся).

В таблице 2.2 отражается стоимость незавершенных капитальных вложений.

К незавершенным капвложениям относятся:

- незавершенное строительство;

- незаконченные операции по приобретению, модернизации и другие подобные действия с основными средствами. Информация приводится с разбивкой на группы основных средств. Данные вносят за отчетный и предыдущий годы.

Капвложения отражают в столбцах с разбивкой «На начало года», «Изменения за период» и «На конец периода».

Напомним, в форме бухгалтерского баланса отсутствует строка для отражения информации по незавершенным капитальным вложениям. Поэтому такую информацию отражают в строке 1170 «Прочие внеоборотные активы».

По строке 1140 затраты на незавершенные капитальные вложения указывать нельзя, так как они не отвечают требованиям, в соответствии с которыми актив принимают к учету в качестве объекта основных средств (п. 4 ПБУ 6/01).

В таблице 2.3 должны содержаться данные об изменении стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации.

В строках таблицы отдельно указывают увеличение и уменьшение стоимости основных средств. Увеличение может происходить в результате достройки, дооборудования и реконструкции, а уменьшение – из-за частичной ликвидации.

Информацию об увеличении или уменьшении стоимости указывают по каждому основному средству, стоимость которого изменилась.

Данные в столбцах таблицы 2.3 приводят за отчетный и предыдущий периоды.

В таблице 2.4 отражают информацию об ином использовании основных средств фирмы. Здесь указывают, в частности, информацию о стоимости:

- основных средств, которые переданы или получены в аренду и числятся как на балансе компании, так и за ним;

- основных средств, переведенных на консервацию;

- недвижимости, которая принята в эксплуатацию и фактически используется, но находится на госрегистрации;

- иных используемых основных средств (например, переданных или полученных в залог, но используемых компанией).

В столбцах таблицы 2.4 указывается их стоимость:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

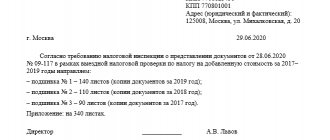

Образец заполнения: исправляем ошибку в учете

Разберем, как правильно составить бухсправку на унифицированном бланке на актуальных примерах. Бухгалтер НКО «Доброволь» при сверке итогов за январь 2021 года выявила, что материальные запасы по счету № б/н на сумму 15 000 рублей были оприходованы дважды. Для исправления ошибки была сделана соответствующая запись в бухучете и оформлена бухсправка.

Образец заполнения бухгалтерской справки 0504833 будет выглядеть так:

Понятие пени, в чём отличие от штрафа

Перед тем как начинать обсуждение проводок и нюансов бухгалтерского и налогового учёта пеней, важно понять их смысловую нагрузку. Пени (пеня), согласно пункту 1 статьи 175 Налогового Кодекса РФ, это некоторая сумма денежных средств, которую организация-налогоплательщик обязана оплатить, помимо сумм самого налога. Пеня – это санкция за просроченный платёж по обязательствам (уплата налога, сбора, авансового платежа) перед бюджетом РФ.

В налоговом законодательстве России существует разделение понятий пени и штрафа. Если пеня имеет смысл «наказания» за несвоевременность выплаты по обязательствам, то штраф – это также вид наказания, однако более серьёзный, это санкция за налоговое правонарушение, согласно статье 114 Налогового кодекса РФ. Оба вышеназванных «наказания» относятся к разряду налоговых санкций с точки зрения целей бухгалтерского учёта.

Важный момент: пеня начисляется за каждый календарный день просрочки внесения денежных средств в бюджет в счёт погашения обязательств по налогам и сборам, причём дни просрочки считаются с момента дня, следующего за днём уплаты налога или сбора по день погашения обязательства (включительно).

Справка о списании «кредиторки»

Просроченную кредиторскую задолженность, по которой прошло время для иска, предприятие обязано включить во внереализационные доходы. Так регламентирует п. 18 ст. 250 НК РФ. Обычно на это идут во время инвентаризации и сопровождают оформлением бухгалтерской справки на списание кредиторской задолженности. Она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

ПРИМЕР В ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами, в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 143 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот пример, как написать бухгалтерскую справку по этой ситуации:

| ООО «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2021 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2017 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2021 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер_____________Широкова____________/Е.А. Широкова/ |

Помните: бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правила составления бухсправки

Определим ключевые правила составления документа:

- Документ составляет ответственное лицо при его объявлении или назначении. Например бухгалтер или главбух.

- Бланк заполняется от руки (синими или черными чернилами) либо с помощью компьютера. Если в учреждении применяется специальная программа или сайт для ведения бухучета, то бланк заполняется с помощью программных средств.

- Исправления в документе допустимы. Вносятся в соответствии с установленными требованиями: неверная запись зачеркивается, рядом прописывают верную информацию, заверяют подписью ответственного лица, расшифровкой и печатью.

- Бухсправку подписывают исполнитель и главный бухгалтер. В некоторых учреждениях бланк могут отправлять на подпись руководителю.

Подшивать бухсправки следует вместе с документацией к соответствующему регистру учета. Например, исправление ошибок в начислении зарплаты: бухсправку подшивают с табелями, ведомостями и приказами.

Разновидности

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Красное сторно

Сферы применения бухгалтерской справки довольно разноплановые. Документ может подтверждать и расчетные операции, и детализировать сведения о конкретном событии, и содержать информацию о раздельном ведении учета, а также вносить исправительные записи. Среди упомянутых операций обособленно идут записи с отрицательными числовыми значениями — так называемое красное сторно.

Эта операция используется не только для исправления ошибок, чтобы скорректировать неверные значения, но и для особых видов событий. Например, для списания торговой наценки или для корректировки показателей материально-производственных затрат.

Особенность операции в том, что сама бухгалтерская проводка составляется так же, как и ошибочная запись. Но сумма в данном случае отражается со знаком минус. Все так называемые минусы в бухгалтерском учете принято фиксировать красным цветом. Отсюда и такое название операции — «красное сторно». Для наглядности рассмотрим пример.

По результатам проверки была выявлена излишне начисленная сумма по страховым взносам на заработную плату основного персонала за март. Было начислено 100 000 рублей, а нужно было 97 000 рублей. Излишек составил 3000 рублей.

Проводки будут следующие:

| Содержание операции | Дебет | Кредит | Сумма | Документ-основание |

| Начислены страховые взносы | 20 | 69 | 100 000 | Расчетная ведомость за отчетный месяц |

| Внесены исправления методом красное сторно | 20 | 69 | — 3000 | Бухгалтерская справка, расчетная ведомость |

Кто обязан прилагать пояснения к бухгалтерской отчетности

Пояснительная записка обязательна в составе годовой отчетности всех организаций, ведущих бухгалтерский учет в полном объеме.

Исключение – организации, имеющие право на упрощенный учет:

- малые предприятия;

- некоммерческие организации;

- участники проекта «Сколково».

Такие субъекты вправе отчитываться по сокращенному составу бухгалтерских форм и предоставлять пояснения не обязаны, либо представляют их только в отношении самой важной информации, без которой невозможна оценка финансового состояния компании.