Заполнение гражданами справки по форме бланка №460 подразумевает представление информации о поступающих к ним доходах, совершаемым расходам, а также имеющейся во владении недвижимости и актуальных имущественных обязательствах. В этом материале мы рассмотрим, кем заполняется справка 460 о доходах, какова процедура вписывания в нее данных и существуют ли какие-либо особенности ее проведения.

Справка 460 о доходах

Какой заполнять бланк

Действующая форма справки о доходах – 2-НДФЛ – утверждена Приложением № 1 к приказу ФНС России от 02.10.2018 № ММВ-7-11/566. Этим же документом утверждён:

- порядок заполнения данной справки (Приложение № 2, далее – Порядок);

- электронный формат 2-НДФЛ (Приложение № 3).

Официальное название рассматриваемого документа – «Справка о доходах и суммах налога физического лица» (форма 2-НДФЛ).

При увольнении и оформлении пенсии

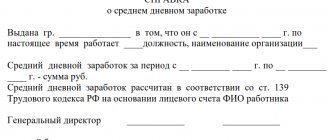

При увольнении, помимо трудовой книжки, работник получает у работодателя сведения о размере зарплаты. Эти сведения о среднем заработке необходимы для предъявления по месту следующего трудоустройства, для оформления пособия по безработице и в других инстанциях, использующих эти данные в работе.

Для расчета пособий, обеспеченных ФСС, работнику необходимо выдать документ по форме № 182н. Его бланк утвержден приказом Минтруда России от 30.04.2013 № 182н.

В нем указываются сведения о среднем заработке за последний и два предшествующих года.

Структура справки о доходах

2-НДФЛ состоит из следующих частей:

- общая часть (шапка);

- раздел 1 «Данные о физическом лице-получателе дохода»;

- раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- раздел 3 «Стандартные, социальные и имущественные налоговые вычеты»;

- Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода».

Учтите, что удобнее и правильнее заполнять справку о доходах совсем не по порядку. В какой последовательности заполнить справку 2-НДФЛ, узнайте из КонсультантПлюс:

Рекомендуем заполнять справку 2-НДФЛ в следующем порядке: … (читать далее).

Расчет пособия

СзМ = ДЗ/КдГ, где:

СзМ — сумма зарплаты за месяц.

ДЗ — доход заработной платы за год. Премиальные выплаты не учитываются.

КдГ — число отработанных дней в году.

П = СзМ х КдМ, где:

П — размер пособия.

СзМ — сумма зарплаты за месяц.

КдМ — количество дней в трех месяцах (отработанных).

Размер пособия можно рассчитать по специальной формуле

Важно! Начисленная сумма отпускного пособия не учитывается.

Общие правила заполнения справки о доходах 2-НДФЛ

Документ заполняют за налоговый период. Это календарный год. Данные берут из регистров налогового учета.

Недопустимо:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать и скрепление листов, приводящее к порче справки;

- указание отрицательных числовых значений.

Используют чернила черного, фиолетового или синего цвета.

Каждому показателю справки соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывают только один показатель. Исключение – дата (ДД.ММ.ГГГГ) или десятичная дробь (два поля через точку).

Заполняют поля справки слева направо с первого (левого) знакоместа.

При заполнении на компьютере значения числовых показателей выравнивают по правому (последнему) знакоместу. Допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест.

Заполняют ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами шрифтом Courier New высотой 16-18 пунктов.

| СИТУАЦИЯ | РЕШЕНИЕ |

| Нет какого-либо показателя | Во всех знакоместах соответствующего поля – прочерк. |

| Для указания какого-либо показателя не нужно заполнение всех знакомест поля | В незаполненных знакоместах в правой части поля – прочерк. |

| Нет значения по суммовым показателям | Указывают ноль (0) |

| Справка не может быть заполнена на одной странице | Заполняют необходимое количество страниц, располагающихся до Приложения |

Сквозная нумерация. Например, для первой страницы – 001, для двенадцатой – 012.

Сколько действителен документ

Законодательство не ограничивает срок действия. Например, если справка оформляется для налоговой, то она может действовать несколько лет. Однако во время подачи в Собес нужно учитывать те требования, которые выставляет эта организация.

Все государственные учреждения требуют, чтобы подобные документы оформлялись не ранее, чем за 30 дней до момента их подачи. Если гражданин хочет совершить действия с банковскими учреждениями, то срок действия бумаги может быть сдвинут даже до 10 дней.

Заполнение общей части справки о доходах 2-НДФЛ

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| ИНН КПП | Организации указывают идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно свидетельству из налоговой. Физические лица – налоговые агенты –только ИНН из свидетельства о постановке на учет в налоговом органе физлица по месту жительства на территории РФ. Если справку сдаёт организация с обособленными подразделениями, после ИНН указывает КПП по месту нахождения организации по месту нахождения обособки. На практике может произойти закрытие обособленного подразделения. Как заполнять 2-НДФЛ в этом случае, есть отдельное разъяснение ФНС России в КонсультантПлюс: Федеральная налоговая служба в связи с поступающими запросами организаций – налоговых агентов в отношении представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ (далее – справки по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее – расчет по форме 6-НДФЛ), в случае ликвидации (закрытия) обособленного подразделения организации, сообщает следующее. |

| Номер справки | Уникальный порядковый номер в отчетном налоговом периоде, присваиваемый налоговым агентом. При сдаче корректирующей либо аннулирующей справки налоговым агентом взамен ранее сданной указывают номер первичной. При сдаче корректирующей либо аннулирующей справки правопреемником налогового агента – номер ранее представленной справки налоговым агентом. |

| Отчетный год | Налоговый период, за который составлена справка |

| Признак | Указывают:

В результате технической ошибки НДФЛ по уволившемуся работнику может быть удержан не полностью, а справка 2-НДФЛ на него уже сдана в налоговую. Нужно ли после налогового периода подать сразу две справки о доходах на него? Об этом смотрите в КонсультантПлюс: Исполнение организацией обязанности по сообщению о невозможности удержать налог и сумме налога в соответствии с п. 5 ст. 226 НК РФ не освобождает организацию от обязанности представить сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов в соответствии с п. 2 ст. 230 НК РФ. |

| Номер корректировки | Указывают:

Справку о доходах физлица, которому произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляют в виде корректирующей справки. В форме аннулирующей справки заполняют заголовок, а также показатели раздела 1, указанные в представленной ранее справке. Разделы 2 и 3, а также Приложение не заполняют. Образец правильного заполнения аннулирующей справки по форме 2-НДФЛ есть в КонсультантПлюс: ООО “Альфа” при сдаче справок за 2021 г. допустило ошибку: справка в отношении И.И. Иванова, работающего в обособленном подразделении организации, была представлена в налоговый орган по месту нахождения головного офиса. ООО “Альфа” подает в эту инспекцию аннулирующую справку 2-НДФЛ, чтобы отменить ошибочно представленные сведения. |

| Представляется в налоговый орган (код) | Четырехзначный код ИФНС, в которую налоговый агент сдаёт справку о доходах. Первые 2 цифры – это код региона, а вторые две – номер инспекции ФНС России в регионе. |

| наименование налогового агента | При сдаче справки налоговым агентом – юрлицом либо обособленным подразделением указывают сокращенное наименование (в случае отсутствия – полное) организации согласно ее учредительным документам. Если правопреемником, то наименование реорганизованной организации либо её обособленного подразделения. При сдаче физлицом, признаваемым налоговым агентом, указывают полностью без сокращений фамилию, имю, отчество (при наличии) – в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии – через дефис. |

| Форма реорганизации (ликвидация) (код) | Указывают код в соответствии с Приложением № 2 к Порядку:

Обязательно для заполнения при заполнении поля «Признак» значением 3 или 4. |

| ИНН/КПП реорганизованной организации | Соответственно ИНН и КПП реорганизованной организации или её обособленного подразделения. Если 2-НДФЛ подаёте не за реорганизованную организацию, поля «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» не заполняют. Обязательно для заполнения при заполнении:

|

| Код по ОКТМО | Код муниципального образования, на территории которого находится организация или обособленное подразделение. Коды по ОКТМО содержит Общероссийский классификатор территорий муниципальных образований ОК 033-2013 (ОКТМО). В свободных знакоместах справа от значения кода (если он имеет 8, а не 11 знаков) никакие символы не проставляют. ИП, частные нотариусы, адвокаты и др. специалисты частной практики, признаваемые налоговыми агентами, указывают код ОКТМО по месту жительства. ИП, признаваемые налоговыми агентами, которые состоят на учете по месту деятельности в связи с применением ЕНВД или ПСН, в отношении своих наемных работников указывают код ОКТМО по месту своего такого учета. Правопреемник налогового агента указывает код ОКТМО по месту нахождения реорганизованной организации или её обособленного подразделения. |

| Телефон | Телефонный код города и номер контактного телефона налогового агента, по которому в случае необходимости может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента. |

Как видно, есть ряд особенностей заполнения справки 2-НДФЛ при реорганизации. Все они в доступной форме перечислены в КонсультантПлюс:

Правопреемник представляет справки с признаком “3” или “4”, когда нужно отчитаться за реорганизованную организацию (п. 2.7 Порядка заполнения справки 2-НДФЛ).

Читать полностью.

Заполнение раздела 1 справки о доходах

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| ИНН в Российской Федерации | Идентификационный номер физлица, подтверждающий его постановку на учет в налоговом органе РФ. При отсутствии у налогового агента информации об ИНН получателя дохода не заполняют. |

| Фамилия Имя Отчество | Без сокращений в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность. Для иностранных граждан фамилию, имя и отчество допустимо указывать буквами латинского алфавита. |

| Статус налогоплательщика | Код статуса налогоплательщика:

Как видно, в отношении иностранца-нерезидента тоже нужно заполнять справки по форме 2-НДФЛ. Как это сделать, пример есть в КонсультантПлюс: В октябре 2021 г. организация приняла на работу по трудовому договору гражданина Таджикистана – нерезидента РФ с окладом 45 000 руб. Всего за 2021 г. начислено 135 000 руб. дохода. Ставка НДФЛ по доходам иностранцев-нерезидентов по общему правилу составляет 30% (п. 3 ст. 224 НК РФ). Исчисленная сумма НДФЛ за 2021 г. составила 40 500 руб. ((45 000 + 45 000 + 45 000) x 30%). |

| Дата рождения | Число, порядковый номер месяца, год – путем последовательной записи арабскими цифрами. |

| Гражданство (код страны) | Числовой код страны, гражданином которой является физлицо. Согласно Общероссийскому классификатору стран мира (ОКСМ) (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст). При отсутствии гражданства указывают код страны, выдавшей документ, удостоверяющий личность. |

| Код документа, удостоверяющего личность | Берут из Приложения № 1 к Порядку:

|

| Серия и номер | Реквизиты документа, удостоверяющего личность налогоплательщика – соответственно, серия и номер. Знак «№» не ставят. |

Единовременное пособие на третьего ребенка

При рождении третьего ребенка с февраля 2021 года начисляется пособие в размере 17 479,73 рубля. Совместно с заявлением подаются документы:

- паспорт;

- свидетельство о рождении ребенка;

- справка о составе семьи.

При рождении детей также выплачиваются единовременные пособия

Внимание! Выплачено пособие будет через 10 дней после подачи заявления с приложением документов. При немотивированном отказе в выплате, необходимо решение обжаловать в суде.

Заполнение раздела 2 справки о доходах

Здесь отражают общие суммы:

- начисленного и фактически полученного дохода;

- исчисленного, удержанного и перечисленного НДФЛ по соответствующей ставке, указанной в поле «Ставка налога» раздела 2 справки.

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Общая сумма дохода | Общая сумма начисленного и фактически полученного дохода, без учета вычетов из раздела 3 и Приложения к справке |

| Налоговая база | С которой исчислен налог. Показатель соответствует сумме дохода из поля «Общая сумма дохода», уменьшенной на сумму вычетов из раздела 3 и Приложения. Если сумма вычетов в разделе 3 и Приложении превышает общую сумму дохода, указывают 0.00. |

| Сумма налога исчисленная | Общая сумма налога исчисленная |

| Сумма налога удержанная | Общая сумма налога удержанная |

| Сумма фиксированных авансовых платежей | Сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога |

| Сумма налога перечисленная | Общая сумма перечисленного налога |

| Сумма налога, излишне удержанная налоговым агентом | Указывают:

|

| Сумма налога, не удержанная налоговым агентом | Исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде |

В случае выплаты в течение налогового периода доходов физлицу – получателю, облагаемых по разным ставкам, заполняют необходимое количество страниц справки. Тогда на второй и последующих страницах справки заполняют «ИНН», «КПП», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», раздел 2 и при необходимости раздел 3. Остальные поля справки заполняют прочерками.

При заполнении справки с признаком 2 или 4:

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Общая сумма дохода | Сумма начисленного и фактически полученного дохода, с которой не удержан НДФЛ налоговым агентом, отраженная в Приложении |

| Сумма налога исчисленная | Сумма налога исчисленная, но не удержанная |

| Сумма налога удержанная Сумма налога перечисленная Сумма налога, излишне удержанная налоговым агентом | Ноль (0) |

| Сумма налога, не удержанная налоговым агентом | Исчисленная сумма НДФЛ, которую налоговый агент не удержал в налоговом периоде |

Если вы выплатили физлицу доход, но не смогли удержать с него налог, то должны сообщить об этом в ИФНС (п. 5 ст. 226 НК РФ). Для этого надо заполнить справку 2-НДФЛ с признаком 2. Образец правильного заполнения при невозможности удержать НДФЛ есть в КонсультантПлюс:

В декабре 2021 г. по просьбе работника – налогового резидента РФ организация оплатила его лечение, стоимость которого составила 45 000 руб. Указанная сумма работником не возвращается. Иных доходов в денежной форме в декабре 2021 г. работнику не выплачивалось.

Смотреть образец заполнения.

Заполнение раздела 3

Здесь отражают сведения:

- о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах;

- соответствующих уведомлениях, выданных налоговым органом.

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Код вычета | Выбирают из Приложения № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Полный перечень кодов вычета для 2-НДФЛ смотрите в отдельном файле здесь. Обычно у бухгалтеров возникают замешательства в отношении последнего кода 620 из этого перечня. Он имеет открытый характер, т. к. по нему отражают “иные суммы, уменьшающие налоговую базу…”. Какие именно вычеты отражают по коду 620 в 2-НДФЛ, смотрите в КонсультантПлюс: Для каждого вычета установлен свой код. При этом по коду вычета 620 отражаются иные суммы, уменьшающие налоговую базу по НДФЛ, для которых… (читать далее). |

| Сумма вычета | Суммы вычетов, соответствующие указанному коду |

| Код вида уведомления | Указывают:

|

| Номер уведомления Дата выдачи уведомления Код налогового органа, выдавшего уведомление | Если уведомления получены неоднократно, налоговый агент заполняет необходимое количество страниц справки о доходах. |

Вот несколько особенностей заполнения раздела 3 справки о доходах:

| СИТУАЦИЯ | КАК ЗАПОЛНЯТЬ |

| Предоставление в течение налогового периода вычетов, соответствующих разным кодам | Заполняют необходимое количество полей «Код вычета» и «Сумма вычета» |

| Количество предоставленных в течение налогового периода вычетов превышает количество отведенных для их заполнения полей | Заполняют необходимое количество страниц справки. На последующих листах справки заполняют поля «ИНН», «КПП», «Стр.», «Номер справки», «Отчетный год», «Признак», «Номер корректировки», «Представляется в налоговый орган (код)», «наименование налогового агента», «Код вычета», «Сумма вычета». Остальные поля заполняют прочерками. |

| Непредоставление в течение налогового периода вычетов по доходам, облагаемым по соответствующей ставке | Поля «Код вычета» и «Сумма вычета» не заполняют |

| При отсутствии уведомлений | Поля «Код вида уведомления», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление» не заполняют |

Заполнение Приложения справки о доходах

Здесь указывают сведения о доходах, начисленных и фактически полученных физлицом:

- в денежной и натуральной формах;

- в виде материальной выгоды.

Заполняют по месяцам налогового периода и соответствующих вычетов, по каждой ставке НДФЛ.

| СИТУАЦИЯ | КАК ЗАПОЛНИТЬ ПРИЛОЖЕНИЕ К 2-НДФЛ |

| Заполнение формы справки с признаком 1 или 3 | Указывают в соответствующих полях:

|

| Заполнение формы справки с признаком 2 или 4 | Указывают сумму фактически полученного дохода, с которой не удержан НДФЛ налоговым агентом |

Стандартные, социальные и имущественные налоговые вычеты в Приложении к справке о доходах не отражают.

Кстати, в Приложении к справке 2-НДФЛ отражают отпускные. Как это правильно сделать, смотрите в КонсультантПлюс здесь.

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Номер справки Отчетный год Ставка налога | Cоответствующие номер справки, отчетный год и ставка налога, по которой исчислен НДФЛ, отраженный на соответствующем листе 2-НДФЛ |

| Месяц | В хронологическом порядке – порядковый номер месяца налогового периода, за который начислен и фактически получен доход |

| Код дохода | Выбирают из Приложения № 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Полный перечень кодов дохода для 2-НДФЛ смотрите в отдельном файле здесь. Физлицо в качестве дохода может получить оплаченные товары/работы/услуги. Обычно здесь у бухгалтера возникают затруднения, какой код дохода указывать в справке – 2510 или 2520. Эта ситуация подробно разобрана в КонсультантПлюс: Отметим, что Приказом не устанавливаются новые виды доходов, а лишь кодируются те, которые определены НК РФ. Так, коды 2510, 2520, а также 2530 кодируют виды доходов, поименованные соответственно в пп. 1, 2 и 3 п. 2 ст. 211 НК РФ. Из формулировок, используемых в НК РФ, легче выделить квалифицирующие признаки, по которым отдельные доходы в натуральной форме можно отнести к той или иной группе. |

| Сумма дохода | Вся сумма начисленного и фактически полученного дохода по указанному коду дохода |

| Код вычета | Выбирают из Приложения № 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Полный перечень кодов вычета для 2-НДФЛ смотрите в отдельном файле здесь. Указывают при наличии суммы соответствующего вычета. По соответствующим видам доходов, в отношении которых предусмотрены соответствующие вычеты или которые облагаются НДФЛ не в полном размере, указывают код вычета, выбираемый из указанного документа. |

| Сумма вычета | Не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода» |

По доходам от операций с ценными бумагами и производными финансовыми инструментами (ст. 214.1 НК РФ), от РЕПО с ценными бумагами (ст. 214.3 НК РФ) и от займов ценными бумагами (ст. 214.4 НК РФ) в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае:

- первый код вычета и его сумму указывают ниже соответствующего кода дохода;

- остальные коды и суммы вычетов указывают в соответствующих графах строками ниже;

- поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов и сумм вычетов заполняют прочерками.

Если налоговый агент начислял физлицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 1, 2 и 3 (при необходимости), а также Приложение заполняют для каждой из ставок.

Что касается адвокатов, то они могут получать разные виды доходов – вознаграждения за оказание юридической помощи доверителю, за выполнение трудовых обязанностей, а также другие виды вознаграждений. Какой указывать код дохода для каждой ситуации, смотрите в КонсультантПлюс:

Адвокат вправе вступать в трудовые отношения в качестве работника в случае осуществления научной, преподавательской и иной творческой деятельности. Доходы от трудовой деятельности адвоката как работника указываются в справке 2-НДФЛ с кодом… (читать далее).

В отношении кого ведется сбор сведений

Гражданин, заполняющий справку, обязан предоставлять сведения не только за себя, но и за некоторые лица, имеющие к нему отношение, то есть за:

- жену или мужа, в зависимости от пола предоставляющего данные человека;

- за несовершеннолетних детей (за каждого из них отдельно).

Вписывание данных производится на каждую персону в отдельную бумагу.

Приведем пример. Вы занимаете одну из перечисленных ранее должностей, при этом имеете супруга, дочь и сына, 16 и 17 лет соответственно. Получается, что, сдавая заполненную за себя бумагу, вы должны подать еще три за родных. Получается всего четыре.

Недопустимо указание нескольких людей в одном экземпляре бланка

Периоды отчетности и сроки передачи данных в обработку разнятся между собой гражданских и государственных служащих. Первые предоставляют:

- информацию по поступившим к ним средствам, за 12 месяцев календарных, а также по доходам жены, мужа, несовершеннолетних отпрысков, за тот же временной отрезок, подающуюся на следующий год;

- данные об объектах имущественного характера, которыми владеет подающий информацию человек, жена/муж этого гражданина и дети несовершеннолетние, и об обязательствах имущественного характера.

Служащие справку №460 предоставляют каждые двенадцать месяцев:

- вписывая сведения о полученных и затраченных финансовых средствах собственных, мужа, жены, отпрысков, не доросших до совершеннолетия, которые получались или производились за календарные 12 месяцев, прошедших до наступления текущего годичного периода, когда осуществляется предоставление информации;

- указывая данные о находящемся в собственности у него недвижимого имущества, а также имущества супруга или супруги, не достигших совершеннолетия детей, согласно состоянию на последний день декабря предшествующего году предоставления справки двенадцатимесячному периоду.

Предоставление данных служащим в обязательном порядке производится, если на конец декабря года подотчетного произошло одно из следующих обстоятельств:

- должность, которая была замещена им, находится среди пунктов перечня соответствующих направлений деятельности;

- должность занимается временно, и она находится в списке соответствующих направлений деятельности.

Не обязан предоставлять информацию в бланке сотрудник, вставший соответствующий пост, если он находится на нем временно и назначение на него не вошло в силу первого января или в течение всего следующего года, наступившего после отчетного двенадцатимесячного периода.

Как определить представителей семьи, о которых также необходимо предоставлять сведения

Как мы уже упомянули, сотрудник обязанный предоставлять актуальные на конкретную дату данные о себе, заключающиеся в получаемых им расходах и доходах, также обязан декларировать имущество своей семьи, то есть жены или мужа, а также не достигших восемнадцати лет детей.

Когда организация принимает решение о важности декларирования информации по мужу или жене служащего, необходимо принимать во внимание пункты статьи №25 СК РФ. В ней сказано, что супругом или супругой является лишь тот гражданин, брак с которым официально скреплен посредством прохождения процедуры регистрации, и наличия акта соответствующего состояния граждан. Оканчивается брак также посредством получения аналогичного акта о его расторжении и внесения заметки в книгу регистраций.

Статья 25. Момент прекращения брака при его расторжении

Если на 31 декабря отчетного года сотрудник больше не являлся супругом кого-либо, то и сведения о его бывшей второй половине не предоставляются. При этом не важно, какое количество раз в течение года вы вступали в брак или разводились, имеет значение лишь статус чиновника на отчетную дату предоставления информации.

Что касается детей, не достигших совершеннолетия, необходимо учитывать, что днем совершеннолетия для ребенка становится, согласно Конституции, следующие за днем рождения сутки.

Приведем пример. Вы предоставляете данные по финансам, ставшими вашими доходами, затраченным денежным средствам, имуществу и обязательствам финансового и имущественного характера в 2017 году, за прошедший год. Ваша дочь в мае прошлого года достигла совершеннолетия. Поскольку периодом предоставления отчетности является 31 декабря 2021 года, бланк по ней заполнять и передавать в организацию не нужно.

Та же ситуация будет для ребенка, который достиг 18 лет 30 декабря, так как на следующий день, отчетный для предоставления документации, он уже считается совершеннолетним. Если же день рождения прошел 31 декабря, а в силу совершеннолетие дочери вступило лишь первого января 2021, справку по ней нужно будет заполнить и передать на рассмотрение.

Если предоставить данные по членам семьи возможности нет, и такое положение дел возникло объективно, сотрудник обязан написать и предоставить соответствующее заявление в ряд государственных органов.

Заверение страниц справки о доходах

| ПОЛЕ | КАК ЗАПОЛНЯТЬ |

| Достоверность и полноту сведений, указанных в настоящей Справке, подтверждаю | Указывают:

|

| фамилия, имя, отчество подпись | Фамилия, имя, отчество (при наличии) уполномоченного лица, представившего справку, и его подпись |

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогового агента (правопреемника налогового агента) | Заполняют в случае сдачи справки представителем налогового агента (его правопреемником). |

Нужна ли печать на справке 2-НДФЛ? Об этом есть отдельное разъяснение в КонсультантПлюс: читайте здесь.

Подведем итоги

Как видите, бланк справки №460 представляет собой довольно таки объемный бумажный бланк, внутрь которого необходимо вписать большое количество разнообразных сведений. Чтобы не ошибиться, желательно консультироваться со специалистами бухгалтерского отдела по месту трудоустройства, в противном случае придется несколько раз бумагу переоформлять. Не бойтесь, на самом деле не все так страшно, большинство заполняющих бланк служащих пропускают множество разделов, так как внести данные по ним всем нужно лишь очень состоятельным людям. На практике же их сочетание встречается довольно редко.

Мы желаем вам удачи в заполнении!

Пример заполнения справки о доходах

Допустим, что Сергеев Александр Александрович в 2021 г. работал в ООО «Альфа» и получил следующие доходы:

- январь – 22 000 руб.: зарплата;

- февраль – 22 000 руб.: зарплата (17 000 руб.) + оплата больничного листа (5000 руб.);

- март – 22 000 руб.: зарплата;

- апрель – 22 000 руб.: зарплата;

- май – 22 000 руб.: зарплата;

- июнь – 52 000 руб.: зарплата (22 000 руб.) + премия (10 000 руб.) + отпускные (20 000 руб.);

- июль – 2 000 руб.: зарплата;

- август – 22 000 руб.: зарплата;

- сентябрь – 22 000 руб.: зарплата;

- октябрь – 22 000 руб.: зарплата;

- ноябрь – 22 000 руб.: зарплата;

- декабрь – 22 000 руб.: зарплата.

Всего: 274 000 руб.

За каждый месяц 2021 г. ООО «Альфа» предоставило А.А. Сергееву стандартный вычет на первого ребенка.

Далее полностью правильно заполненный бухгалтерией ООО «Альфа» образец справки о доходах по форме 2-НДФЛ на А.А. Сергеева смотрите в КонсультантПлюс ЗДЕСЬ.

Работодатель обязан выдать справку 2-НДФЛ уволившемуся работнику, если в течение календарного года не смог удержать из его доходов НДФЛ. В этом случае ее нужно заполнить с учётом ряда особенностей, которые раскрыты в КонсультантПлюс:

Читать готовое решение полностью.

Читать также

01.09.2020

Малоимущие семьи, имеющие несовершеннолетних детей

Малоимущие граждане, имеющие несовершеннолетних детей, зачастую находятся в затруднительной жизненной ситуации из-за недостатка средств для существования. Данное обстоятельство вызвано тем, что после рождения ребенка один из родителей вынужден не работать и осуществлять уход за ребенком. Государство старается поддерживать достойный уровень жизни, содействует удовлетворению потребностей слоев общества. Власть финансирует адресную помощь, сглаживает неравенство граждан, принимает активное участие в обеспечении материальными благами нуждающихся.

Внимание! В субъектах РФ исполнительной властью устанавливается величина прожиточного минимума. Для различных демографических групп населения установлен различный показатель, зависит от стоимости минимального набора товаров, необходимого для поддержания жизнедеятельности (потребительской корзины).

Государство стремится помогать семьям, имеющим детей, поскольку расходы в них неизбежно увеличиваются, а доходы, возможно, лишь уменьшаются