Определимся с понятием

Регистрационный номер — это цифровое или буквенно-цифровое обозначение, присваиваемое документу при его регистрации.

Регистрационный номер декларации на товары (ДТ) в соответствии с требованиями «Инструкции по заполнению таможенных деклараций и формах таможенных деклараций» (утверждена Решением КТС от 20.05.2010 № 257) состоит из трех элементов:

- Код таможенного органа, который зарегистрировал документ.

- Дата регистрации: число, месяц, две последние цифры года.

- Порядковый номер декларации, который присваивается таможенным органом. Каждый новый календарный год он начинается с единицы.

Эти три элемента разделяются между собой символом «/», пробелы между ними не допускаются. Казалось бы, все просто и понятно.

Правила заполнения новой счет-фактуры, образец заполнения полей

- Поскольку ведется строгий учет с/ф, порядковые №№ у этих документов должны быть обязательно. Они могут дополняться индексами доверительных управляющих после разделительной черты. Для даты используется цифровой формат.

- При отсутствии исправлений в этом поле ставится прочерк.

- Если счет фактура оформляется на фактически выполненные операции, в поле авансового платежа проставляется «нет». При получении средств за предстоящие поставки ставится «да», а в полях грузоотправителей и грузополучателей проставляются прочерки.

- Следует указать валюту, которая используется в оплате. Она должна быть единой для всех единиц, включенных в бланк.

- Указываются даты, №№ документов, фиксирующие получение средств за ТМЦ, услуги, работы в поле «к расчетно-платежному документу».

- Перечень данных о продавце зависит от статуса. Для ИП, организаций предусмотрены различные требования. ИП вносит свои Ф.И.О, ИНН, адрес и свидетельство регистрации предпринимателя. Юридические лица указывают название, КПП, ИНН, личные данные руководителя и главбуха. Если продавец занимается отправкой груза, пишется «он же» в поле грузоотправителя. При отправлении груза другим юридическим лицом заполняются его данные.

- Аналогично заполняются поля покупателя и грузополучателя.

- Счет-фактура может включать цены с НДС и без НДС. Существуют правила выбора этих вариантов.

- В таблице указываются номенклатурные данные ТМЦ, услуг или работ: названия, коды, условные обозначения, объемы или количество, цены и суммы. Если в счет фактуру вносится импортный товар, следует заполнить коды и краткие наименования стран-производителей. Кроме того, необходимо внести №№ таможенных деклараций.

- Оформляется две счет-фактуры, так как одну оставляет себе продавец, другая подлежит выставлению покупателю.

Почему возникает вопрос

Дело в том, что сейчас налогоплательщики вносят в графу 11 счета-фактуры подробные сведения: регистрационный номер декларации на товары, а плюсом к нему, через «/», порядковый номер товара в этой ДТ.

Они руководствуются письмом ФНС России от 30.08.2013 № АС-4-3/15798, где говорится, что номером таможенной декларации следует считать регистрационный номер с указанием через «/» порядкового номера товара. Поскольку данное утверждение справедливо для «Номера таможенной декларации», неясно, как же будет заполняться графа с названием «Регистрационный номер таможенной декларации». Какие сведения в графе 11 счета-фактуры будут считаться верными и достаточными для того, чтобы ФНС без вопросов приняла документ?

Передача товаров для собственных нужд

Ситуация: как составить счет-фактуру при передаче товаров для собственных нужд структурному подразделению организации? Расходы на приобретение товаров не уменьшают налоговую базу по налогу на прибыль.

Составляйте счет-фактуру по общим правилам. Только в строке 4 «Грузополучатель и его адрес», строке 6 «Покупатель», строке 6а «Адрес», строке 6б «ИНН/КПП покупателя» поставьте прочерки.

Вообще передача структурному подразделению товаров, расходы на приобретение которых не учитывают при расчете налога на прибыль, является объектом обложения НДС. А значит, составить счет-фактуру нужно обязательно (подп. 2 п. 1 ст. 146, п. 3 ст. 168 НК РФ и письмо Минфина России от 16 июня 2005 г. № 03-04-11/132).

Счет-фактуру оформите так.

Выставьте счет-фактуру в течение пяти дней, считая со дня передачи товаров структурному подразделению. Если же товары отгружаете со склада постоянно, то счет-фактуру можно выписать и на все товары, переданные в течение налогового периода. Это следует из пункта 3 статьи 168 Налогового кодекса РФ. Такие разъяснения есть и в письмах Минфина России от 18 июля 2005 г. № 03-04-11/166, и МНС России от 21 мая 2001 г. № ВГ-6-03/404.

В счете-фактуре укажите: цену переданных товаров и начисленный НДС. В строке 4 «Грузополучатель и его адрес», строке 6 «Покупатель», строке 6а «Адрес», строке 6б «ИНН/КПП покупателя» поставьте прочерки. В остальном счет-фактуру оформляйте в общем порядке. Применительно к заполнению прежних форм счетов-фактур аналогичные разъяснения содержались в письме Минфина России от 5 июля 2007 г. № 03-07-11/212.

Выставленный счет-фактуру зарегистрируйте в книге продаж в том периоде, когда была осуществлена передача товаров (п. 2–3 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример составления счета-фактуры при передаче товаров для собственных нужд в структурное подразделение организации. Расходы по приобретению товаров при расчете налога на прибыль организацией не учитываются

ООО «Альфа» производит макаронные изделия. На балансе организации есть детский сад, в который регулярно передается часть продукции. Расходы на производство переданной продукции при расчете налога на прибыль не учитываются.

Во II квартале текущего года «Альфа» передала в структурное подразделение (детский сад) следующие виды продукции:

- 10 пачек макаронных изделий № 3 – по цене 30 руб. за пачку;

- 10 пачек макаронных изделий № 5 – по цене 40 руб. за пачку.

Со стоимости переданных продуктов бухгалтер «Альфы» начислил НДС по ставке 10 процентов (подп. 1 п. 2 ст. 164 НК РФ). Общая сумма НДС к уплате в бюджет составила 70 руб., в том числе:

- по макаронным изделиям № 3 – 30 руб. (300 руб. × 10%);

- по макаронным изделиям № 5 – 40 руб. (400 руб. × 10%).

В бухучете были сделаны такие проводки:

Дебет 29 Кредит 43 – 700 руб. – передана партия продуктов в структурное подразделение (детский сад);

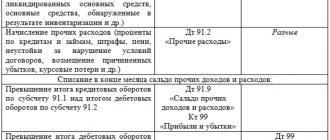

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 70 руб. – начислен НДС к уплате в бюджет;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» – 14 руб. (70 руб. × 20%) – отражено постоянное налоговое обязательство по расходам, не учитываемым при налогообложении прибыли.

На стоимость переданных макаронных изделий бухгалтер «Альфы» составил счет-фактуру и зарегистрировал его в книге продаж.

Сводные счета-фактуры

Ситуация: как посреднику оформить «сводный» счет-фактуру и зарегистрировать его в журнале учета счетов-фактур?

«Сводные» счета-фактуры вправе выставлять заказчикам (комитентам, принципалам) посредники (комиссионеры, агенты), которые приобретают для них товары (работы, услуги) у нескольких продавцов или исполнителей (абз. 6 подп. «а» п. 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Помимо посредников правом выставлять «сводные» счета-фактуры могут воспользоваться экспедиторы, которые сами не участвуют в перевозке грузов заказчика, а занимаются исключительно организацией таких перевозок. Они могут заполнять счета-фактуры в порядке, установленном для комиссионеров (агентов), приобретающих товары (работы, услуги) от своего имени (письма Минфина России от 10 января 2013 г. № 03-07-09/01, от 1 ноября 2012 г. № 03-07-09/148).

В «сводных» счетах-фактурах отражаются данные счетов-фактур, которые посредники (экспедиторы) получают от третьих лиц (продавцов, перевозчиков), привлеченных для исполнения поручения заказчиков. На основании данных счетов-фактур заказчики могут принимать к вычету суммы НДС, предъявленные им (через посредников) исполнителями.

В «сводный» счет-фактуру можно включать данные счетов-фактур, которые были выставлены посреднику разными исполнителями, но в один и тот же день (абз. 6 подп. «а» п. 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). Если счета-фактуры были выставлены исполнителю в разные дни, для заказчика ему придется формировать несколько «сводных» счетов-фактур с различными датами. Дату самого «сводного» счета-фактуры определяйте в соответствии со своей хронологией. То есть дата выставления «сводного» счета-фактуры может отличаться от даты, которая указана в счетах-фактурах, полученных от исполнителей (письмо Минфина России от 16 марта 2015 г. № 03-07-09/13799).

Посредническое вознаграждение в указанный счет-фактуру не включайте. На сумму своего вознаграждения посредник выставляет отдельный счет-фактуру и регистрирует его в книге продаж. Второй экземпляр счета-фактуры на сумму вознаграждения посредник должен отдать заказчику. Это следует из положений пункта 20 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Сроки выставления «сводных» счетов-фактур законодательно не установлены. Но поскольку комитент (принципал) принимает НДС к вычету по итогам квартала, то и указанные счета-фактуры следует выставлять до завершения очередного квартала.

При оформлении «сводного» счета-фактуры учитывайте особый порядок заполнения некоторых строк (граф):

| Строка (графа) | Что указывать посреднику (экспедитору) |

| Строка 1 | Дату счетов-фактур, выставленных посреднику продавцами (исполнителями). Номер «сводного» счета-фактуры посредник указывает в соответствии со своей хронологией |

| Строка 2 | Полные или сокращенные наименования и имена продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 2а | Адреса продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 2б | ИНН и КПП продавцов (исполнителей), которые выставили посреднику счета-фактуры (через знак «;») |

| Строка 3 | Полные или сокращенные наименования грузоотправителей и их адреса (через знак «;»). Если грузоотправителями являются продавцы, перепишите данные из строки 2 |

| Строка 4 | Полные или сокращенные наименования грузополучателей и их адреса, указанные в счетах-фактурах, которые выставили посреднику продавцы (исполнители) |

| Строка 5 | Номера и даты платежных поручений о перечислении денег посредником продавцам (исполнителям) (через знак «;») |

| Строка 6 | Наименование заказчика (клиента) |

| Строка 6а | Адрес заказчика (клиента) |

| Строка 6б | ИНН и КПП заказчика (клиента) |

| Графа 1 | Наименования товаров (работ, услуг) по каждому продавцу (исполнителю). Эти показатели берутся из счетов-фактур, выставленных продавцами (исполнителями) посреднику. Их нужно отразить отдельными позициями |

| Графы 2–11 | Данные из счетов-фактур, выставленных продавцами (исполнителями) посреднику. Данные по каждому из них нужно отразить отдельными позициями |

| Остальные графы | Соответствующие показатели (единицы измерения, стоимость, ставки и суммы НДС и др.) по каждому наименованию товара (работ, услуг) |

Счета-фактуры, полученные от продавцов (исполнителей), и «сводные» счета-фактуры, выставленные заказчику, посредник должен зарегистрировать в журнале учета счетов-фактур.

При регистрации в части 1 журнала учета счетов-фактур посредник указывает:

- в графе 10 – наименование продавца (исполнителя), у которого посредник приобрел товары (работы, услуги) для заказчика;

- в графе 11 – ИНН и КПП продавца (исполнителя).

Это следует из подпунктов «к»–«л» пункта 7 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Кроме того, в графе 12 части 1 журнала учета счетов-фактур посредник должен указать сведения о счетах-фактурах, полученных от продавцов (исполнителей) (подп. «м» п. 7 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Сами счета-фактуры, полученные от продавцов (исполнителей), посредник регистрирует в части 2 журнала учета счетов-фактур. Это требование распространяется в том числе на посредников, которые не являются плательщиками НДС (п. 3.1 ст. 169 НК РФ). В книге покупок посредник такой документ не регистрирует. Это следует из положений пункта 11 приложения 3 и пункта 19 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Такой же порядок регистрации применяют и застройщики, которые выставляют сводные счета-фактуры инвесторам. В том числе в отношении счетов-фактур, полученных от подрядчиков до 1 октября 2014 года (даты внесения изменений в форму журнала учета). Об этом сказано в письме ФНС России от 17 августа 2015 г. № ГД-4-3/14435.

Если посредник приобретает товары (работы, услуги) через субкомиссионера (субагента), в части 2 журнала учета счетов-фактур он должен зарегистрировать счет-фактуру, выставленный субкомиссионером (субагентом). При этом в графе 10 журнала указывается наименование субкомиссионера (субагента), в графе 11 – его ИНН/КПП, а в графе 12 – код «1».

Это следует из подпунктов «к»–«м» пункта 11 Правил ведения журнала учета счетов-фактур приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: как застройщику выставить «сводный» счет-фактуру, если строительство финансируют несколько инвесторов?

Если строительство финансируют несколько инвесторов, организация-застройщик должна выставить «сводный» счет-фактуру каждому из них.

При этом заполнить «сводные» счета-фактуры нужно исходя из доли участия каждого инвестора в строительстве. Правомерность такого подхода подтверждается письмом Минфина России от 18 октября 2011 г. № 03-07-10/15 и постановлением Президиума ВАС РФ от 26 июня 2012 г. № 1784/12.

Следует отметить, что в отличие от «сводных» счетов-фактур, которые выставляют посредники (экспедиторы), «сводные» счета-фактуры застройщика могут включать в себя данные нескольких счетов-фактур, выставленных подрядчиками в разные дни.

Пример составления сводного счета-фактуры застройщиком. Строительство финансируют несколько инвесторов

АО «Альфа» (застройщик) заключило договор строительства офисного здания от 24 июня 2015 г. № 18. Инвесторами по этому договору выступают АО «Производственная » и ООО «Торговая , согласно договору, финансирует 60 процентов стоимости строительства, «Гермес» – 40 процентов.

Для строительства объекта «Альфа» привлекла двух подрядчиков: АО «Стройфед» и ООО «Стройсити». Стоимость работ, выполненных каждым из них, составила 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Общая стоимость работ, выполненных подрядчиками, составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.).

Строительство было завершено 13 января 2021 года. В этом же месяце до завершения строительства подрядчики выставляли «Альфе» счета-фактуры на стоимость выполненных работ. Чтобы выставить инвесторам «сводные» счета-фактуры, бухгалтер «Альфы» распределил затраты на строительство между инвесторами пропорционально их вкладам.

Стоимость подрядных работ и суммы НДС, которые «Альфа» как застройщик передает инвесторам, составляют:

- «Мастер» – 7 080 000 руб. (11 800 000 руб. × 60%), в том числе НДС – 1 080 000 руб. (1 800 000 руб. × 60%);

- «Гермес» – 4 720 000 руб. (11 800 000 руб. × 40%), в том числе НДС – 720 000 руб. (1 800 000 руб. × 40%).

По окончании строительства «Альфа» выставила «Мастеру» «сводный» счет-фактуру от 14 января 2021 г. № 186 и «Гермесу» – «сводный» счет-фактуру от 14 января 2021 г. № 188. К «сводным» счетам-фактурам были приложены копии счетов-фактур, полученных от подрядчиков.

Реализация имущественных прав

Ситуация: как оформить счет-фактуру при реализации имущественного права? Организация – участник долевого жилищного строительства, переуступила право требования на квартиру в недостроенном доме гражданину.

Начисляйте НДС и составляйте счет-фактуру в том же порядке, что и при реализации имущественных прав организациям. Статья 169 Налогового кодекса РФ не предусматривает каких-либо особенностей оформления счетов-фактур при переуступке прав требований физическим лицам.

Строки 1–2б, 5–7 счета-фактуры заполняйте в общем порядке.

В строках 3–4 проставьте прочерки (подп. «е» и «ж» п. 1 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графе 1 укажите наименование имущественного права. Например, «Уступка права требования на квартиру» (подп. «а» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графах 2–4 проставьте прочерки (подп. «б», «в», «г» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графе 5 нужно указать разницу между стоимостью, по которой организация продает имущественное право на квартиру, и суммой расходов на его приобретение (п. 3 ст. 155 НК РФ, подп. «д» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графе 6 напишите «Без акциза» (подп. «е» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Согласно пункту 4 статьи 164 Налогового кодекса РФ, передача имущественных прав на квартиру облагается НДС по расчетной ставке 18/118. Эту ставку укажите в графе 7 (подп. «ж» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Посчитайте сумму налога, которую предъявите покупателю. Сделайте это исходя из стоимости имущественного права с учетом налога (графа 5) и расчетной ставки 18/118 (графа 7). Полученную сумму укажите в графе 8 (п. 3 ст. 155 НК РФ, подп. «з» п. 2 Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

В графе 9 укажите стоимость имущественного права.

В графах 10–11 проставьте прочерки.

Пример заполнения счета-фактуры при переуступке прав требования физическому лицу организацией, являющейся участником долевого строительства квартиры

ООО «Торговая » является участником долевого строительства квартиры. Сумма, уплаченная «Гермесом» за строящуюся квартиру, составила 3 000 000 руб. В сентябре текущего года «Гермес» уступил право требования на квартиру Петрову А.С. за 3 300 000 руб.

Бухгалтер «Гермеса» рассчитал сумму налога следующим образом:

(3 300 000 руб. – 3 000 000 руб.) × 18/118 = 45 763 руб.

Договор об уступке права требования был зарегистрирован в ноябре. Поэтому бухгалтер «Гермеса» выставил Петрову счет-фактуру и начислил НДС к уплате в IV квартале.

Получение процентов

Ситуация: как оформить счет-фактуру на сумму процентов, полученных по договору товарного кредита?

Оформите счет-фактуру в одном экземпляре по общим правилам.

Проценты, полученные по договору товарного кредита, включают в базу для расчета НДС. Поэтому в тот день, когда получите деньги, составьте счет-фактуру в одном экземпляре и зарегистрируйте его в книге продаж (подп. 3 п. 1 ст. 162 НК РФ, п. 18 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Пример расчета НДС и составления счета-фактуры на сумму процентов, полученных по договору товарного кредита

9 января ООО «Торговая » (кредитор) предоставило товарный кредит сроком на месяц заемщику ООО «Альфа» в виде 1000 кг сахарного песка стоимостью 20 руб./кг без учета НДС. В соответствии с условиями договора 31 января «Альфа» должна вернуть 1000 кг сахарного песка аналогичного качества. В качестве платы за предоставленный кредит заемщик должен заплатить кредитору 1000 руб.

31 января «Альфа» передала «Гермесу» 1000 кг сахарного песка (весь объем товарного кредита) и перечислила на его расчетный счет 1000 руб.

В рабочем плане счетов «Гермеса» (утвержден в качестве приложения к учетной политике) к счету 76 «Расчеты с разными дебиторами и кредиторами» предусмотрен субсчет «Расчеты с заемщиком» (для учета расчетов по договору товарного кредита).

Передача имущества по договору товарного кредита подпадает под обложение НДС. Причем налоговой базой в данном случае будет являться стоимость передаваемых товаров (ст. 154 НК РФ). Сахар облагается НДС по ставке 10 процентов (п. 2 ст. 164 НК РФ). В отношении процентов по кредиту НДС начисляется с суммы, которая превышает сумму процентов, рассчитанных исходя из ставки рефинансирования (подп. 3 п. 1 ст. 162 НК РФ).

Чтобы определить налоговую базу по НДС с суммы процентов по товарному кредиту, бухгалтер «Гермеса» определил величину процентов, начисленных за 23 дня (с 9 по 31 января 2014 года), исходя из ставки рефинансирования.

В период с 9 по 31 января ставка рефинансирования составляет 8,25 процента. Сумма процентов, рассчитанная исходя из ставки рефинансирования, составила: 22 000 руб. × 8,25% : 365 дн. × 23 дн. = 114 руб.

Разница между фактической суммой процентов по товарному кредиту (1000 руб.) и суммой процентов, рассчитанной исходя из ставки рефинансирования (114 руб.), составляет 886 руб.

Сумма НДС с процентов, полученных по договору товарного кредита, равна: 886 руб. × 10/110 = 81 руб.

На сумму процентов по товарному кредиту бухгалтер «Гермеса» выписал счет-фактуру в одном экземпляре и зарегистрировал его в книге продаж (п. 18 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Бухгалтер «Гермеса» сделал в учете такие проводки.

9 января:

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 41 – 20 000 руб. (1000 кг × 20 руб.) – отражена передача сахара по договору товарного кредита;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 68 субсчет «Расчеты по НДС» – 2000 руб. (20 000 руб. × 10%) – начислен НДС при передаче товара в кредит;

Дебет 58-3 Кредит 76 субсчет «Расчеты с заемщиком» – 22 000 руб. (20 000 руб. + 2000 руб.) – отражена сумма выданного товарного кредита.

31 января:

Дебет 41 Кредит 76 субсчет «Расчеты с заемщиком» – 20 000 руб. – возвращено 1000 кг сахара;

Дебет 19 Кредит 76 субсчет «Расчеты с заемщиком» – 2000 руб. – учтен НДС со стоимости возвращенного товара на основании счета-фактуры заемщика;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 58-3 – 22 000 руб. – отражен возврат товарного кредита;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 2000 руб. – принята к вычету сумма НДС на основании счета-фактуры заемщика;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 91-1 – 1000 руб. – начислены проценты по договору товарного кредита в сроки, установленные договором;

Дебет 51 Кредит 76 субсчет «Расчеты с заемщиком» – 1000 руб. – получена сумма процентов в качестве платы за пользование товарным кредитом;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 81 руб. – начислен НДС с процентов по товарному кредиту, превышающих ставку рефинансирования.

Мнение ФНС

Ведомство считает, что в данном случае корректировка названия графы не влечет за собой изменения ее содержания, сведения необходимо заполнять по-прежнему: регистрационный номер ДТ и далее через «/» порядковый номер товара в этой ДТ в следующем виде:

1 часть — восемь знаков: код таможенного поста;

2 часть — шесть знаков: дата регистрации ДТ;

3 часть — семь знаков: порядковый номер ДТ;

4 часть — три знака: порядковый номер товара в ДТ.

При этом, согласно разъяснениям Минфина от 18.02.2011 (письмо № 03-07-09/06), в случае если в графе 11 СФ указана неполная информация о номере ДТ (отсутствует порядковый номер товара) и такой счет-фактура при проведении проверки не препятствует налоговым органам идентифицировать основные условия сделки, это не является основанием для отказа в вычете по НДС. Иначе говоря, отсутствие в графе 11 порядкового номера товара по декларации не считается ошибкой. Никаких дополнительных рекомендаций и разъяснений из госорганов по поводу иного внесения сведений в графу 11 счета-фактуры до настоящего времени не поступало.

Что приказ ФНС № MMB-7-3/[email protected] предписывает отражать в разделе 11

Сведения из журнала учета счетов-фактур (далее — журнал) попадают в разделы 10 и 11 декларации по НДС в случае выставления и (или) получения компанией или ИП счетов-фактур при выполнении посреднических обязанностей (п. 5.1 ст. 174 НК РФ). Подобные ситуации возникают при выполнении договоров комиссии, исполнении обязанностей застройщика и в некоторых других случаях.

Форма декларации утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] С отчета за 4 квартал 2021 года необходимо применять ее обновленный бланк — в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/[email protected] Образец заполнения новой декларации по НДС вы найдете в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что касается раздела 11, то в п. 50 порядка заполнения декларации установлено несколько основных правил его заполнения:

При заполнении листов раздела 11 должно соблюдаться условие:

КЗЛ р.11 = КЗЖ,

где:

КЗЛ р.11 — количество заполненных листов раздела 11;

КЗЖ — количество записей в ч. II журнала учета счетов-фактур.

Как заполняется ч. 2 журнала счетов-фактур (построчные разъяснения и пример), смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Техническая сторона вопроса

Структура и формат поля «Регистрационный номер таможенной декларации» в электронном документе с 01.10.2017 не подвергается никаким изменениям. Оно позволяет внести от 1 до 29 символов. Таким образом, электронный формат счета-фактуры допускает номер ДТ как из четырех частей, так и из трех.

В Диадоке в печатной форме, которая, напомним, не является юридически значимым документом, название графы 11 в соответствии с новой редакцией Постановления № 1137 будет изменено на «Регистрационный номер таможенной декларации». В ней будет отражаться то значение, которое было введено при формировании электронного счета-фактуры.

Специфика и структура раздела 11

Раздел 11 декларации по НДС отличает одно важное специфическое свойство, которое заметно выделяет его среди привычных для налогоплательщика разделов налоговых деклараций. В нем нет обычной схемы расчета налогооблагаемой базы и отсутствуют строки для исчисления итоговой суммы налога, характерные для большинства налоговых отчетов.

Его назначение заключается в представлении данных исключительно справочно-информационного характера. Структура этого раздела представлена ниже:

Пример заполнения разд. 11 декларации по НДС от КонсультантПлюс Организация «Альфа» (комиссионер) по договору комиссии с ООО «Бета» (комитент) от своего имени купила товар у организации «Гамма» (продавец). При отгрузке товара продавец выставил в адрес организации «Альфа» счет-фактуру от 27.01.2020 N 15-19 на сумму 120 000 руб., включая НДС — 20 000 руб. ООО «Альфа» зарегистрирует счет-фактуру в ч. 2 журнала учета полученных и выставленных счетов-фактур и заполнит разд. 11 декларации в следующем порядке. Посмотреть пример полностью можно в К+. Пробный доступ к системе предоставляется бесплатно.

Как видно из структуры раздела, для его заполнения необходимы (помимо прочего) специальные коды. Знакомство с ними мы продолжим далее.

Сведения о валюте

В строке 7 укажите цифровой код и наименование валюты согласно Общероссийскому классификатору валюты ОК (МК (ИСО 4217) 003-97) 014-2000. Сделать это нужно в том числе и при безденежных расчетах по договору. Например, вот какие сведения прописывают в этой строке:

- «российский рубль, 643» – если цена (тариф) определяется в российских рублях и копейках;

- «доллар США, 840» – если цена (тариф) определяется в долларах США и центах;

- «евро, 978» – если цена (тариф) определяется в евро и евроцентах.

Вы можете выставить счет-фактуру в иностранной валюте, только если и цены, и расчеты по договору выражены в ней. Если же цены выражены в валюте или условных единицах, а расчеты ведете в рублях, то в строке 7 указывайте «российский рубль, 643».

Это следует из положений пункта 7 статьи 169 Налогового кодекса РФ и подпункта «м» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Внимание: покупателю откажут в вычете, если в счете-фактуре прописаны неверные код и наименование валюты. Налоговые инспекторы квалифицируют это как ошибку. Она не позволяет правильно определить стоимость товаров (работ, услуг, имущественных прав) и сумму предъявленного НДС. Об этом сказано в письме Минфина России от 11 марта 2012 г. № 03-07-08/68.

Как представить данные в документе?

Принципы указания названия и кода в счет-фактуре идентичны для всех государств. В графе 10 допускается написать как полное, так и краткое название, однако эту информацию нужно в точности согласовывать с данными ОКСМ в разделах наименований стран. Например, полное наименование для США – «Соединенные Штаты Америки», краткое – «Соединенные Штаты». Никакие другие варианты – Америка, США, Штаты и т.п. – не указываются.

Ниже приведем примеры этих данных для государств, которые чаще других участвуют в импортных-экспортных отношениях с Российской Федерацией.

- Российская Федерация. Наименование можно указать кратко – Россия, код – 643.

- Китайская Народная Республика. Краткое наименование – Китай, код 156.

- Германия. Краткое и полное наименование идентичны. Код государства 276.

- Соединенные Штаты Америки. Краткое наименование – Соединенные Штаты, код 840.

- Итальянская республика. Краткое наименование – Италия. Код 380.

- Япония. Краткое и полное наименование идентичны. Код 392.

Где узнать сведения?

Для определения кода нужно обратиться к таблице ОКСМ – Общероссийского классификатора стран мира. Информация в нем представлена в виде трех разделов:

- наименования страны;

- ее цифровой код;

- буквенная идентификация.

Для счет-фактуры нужно только наименование государства и цифровой код.

Таблица ОКСМ есть в свободном доступе в интернете, поэтому не всегда является официальным документом и как следствие – не исключает наличия в ошибок. Более достоверную информацию о кодах государств происхождения можно получить, обратившись в Налоговую службу.