Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Ответ

В бухучете денежные средства, ошибочно поступившие на расчетный счет организации, отразите проводкой Дебет 51 Кредит 76-2, возвращенные Дебет 76-2 Кредит 51. При расчете единого налога ошибочно полученные суммы не учитываются (п. 1 ст. 346.15 НК РФ).

Что делать, если на расчетный счет были ошибочно зачислены денежные средства

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета в корреспонденции со счетом 76-2 «Расчеты по претензиям (Инструкция к плану счетов).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку*:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой*:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76, 51).

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ)*. Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н, ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715.

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Порядок действий со стороны получателя денег

Как действовать компании, которая получила ошибочный платеж? Ей требуется в течение 10 суток отправить в банк уведомление об ошибке. Форма уведомления не оговорена законами. Она устанавливается внутренними актами. Если в банке нет установленной формы, уведомление составляется в свободном виде.

Дальнейшие действия со стороны банковского учреждения:

- Если возможно безакцептное списание, средства списываются без дополнительного распоряжения.

- Если отсутствует подобная возможность, для списания потребуется распоряжение от получателя ошибочного платежа.

Частично порядок возврата средств зависит от локальных инструкций, установленных для конкретного банка.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Что собой представляет поручение

В статье 31 ФЗ №395-1 от 2 декабря 1990 года «О банках указано, что кредитные учреждения должны выполнять поручения по переводу денег. При этом должны быть соблюдены правила, утвержденные ЦБ. Форма установлена Правилами ЦБ №383-П от 19 июня 2012 года. В поручении должны содержаться обязательные сведения. Перечень их есть в Приложении 1 к Положению ЦБ №383-П от 19 июня 2012 года.

Правильное указание всех реквизитов в платежке принципиально для верной идентификации платежа. Без реквизитов невозможно выполнение поручения. Без них просто не понятно, кому переводить деньги. Если в документе неправильно указаны реквизиты, средства будут переведены не туда. Что делать, если произошла такая ошибка? Необходимо оформить возврат средств по платежке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Бухучет и налоговый учет

В бухучет заносятся записи, полностью обратные тем, которые использовались при принятии денег к учету. В частности, нужны эти проводки:

- ДТ51 КТ62. Приход денег.

- ДТ62 КТ51. Возврат денег.

- ДТ76 КТ51. Списание на возврат денег по ошибочной платежке.

Рассмотрим налоговый учет возврата средств по платежному поручению:

- УСН. Зачисление денег фиксируется в налогооблагаемых доходах. Отражать платеж требуется по дате поступления денег на р/с. Когда средства возвращаются по платежке, необходимо сторнировать доходы, которые облагаются налогом. Сторно проставляется на дату возврата средств.

- ОСНО. Зачисление и возврат денег, переведенных по ошибке, – это операция, которая не фиксируется при ОСНО.

Важно! При бухучете и налоговом учете важно обращать внимание на даты возврата/зачисления денег. Каждая операция должна быть подтверждена соответствующим документом.

Проводки по возврату денег и товара в бухгалтерии покупателя

В случае выявления существенных недоделок, дефектов покупатель может отказаться от исполнения условий договора в полной мере и требовать от поставщика возврата уплаченных денежных средств.

В такой ситуации покупатель должен направить в адрес поставщика письменную претензию о разрыве договорных отношений с требованием возврата уплаченных денег.

Продавец в свою очередь имеет право на возврат товара, от которого отказался покупатель.

Если необходимость возврата товара и денег произошла уже после оприходования материальных ценностей покупателем, то при положительном решении вопроса о возврате товара и денег в бухгалтерии покупателя будут сделаны проводки по соответствующим субсчетам, на основании претензии к продавцу и накладной на возвращаемый товар:

- Д-т 62 счета и К-т 90 счета — на сумму возвращаемого товара,

- Д-т 90 счета и К-т 68 — начислен НДС по возвращаемому товару.

Возврат денег поставщиком (продавцом) на расчетный счет покупателя за некачественный товар (услугу) или товар не того ассортимента будет выглядеть так:

- Д-т 51 счета и К-т 62 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств продавцом (поставщиком) производился непосредственно в кассе покупателя (заказчиком), то проводка возврата денежных средств будут выглядеть, как дебет 50 и кредит 62 счетов.

Ваше право

может по истечению года расход по 290 будет положительным?

Обоснование Как учесть деньги в обеспечение заявки или исполнения контракта для закупок по Закону № 44-ФЗ В рекомендации расскажем, как отразить денежное обеспечение заявки или контракта учреждению: – участнику закупки;– заказчику.

Перечисление денег в качестве обеспечения заявки на участие в закупке отразите по статье КОСГУ 610 «Выбытие со счетов бюджетов». Такие разъяснения даны в письме Минфина России от 27 апреля 2015 г. № 02-07-07/24261. Применение данной статьи связано с тем, что деньги, которые учреждение перечисляет в обеспечение заявки, не являются расходами учреждения, но приводят к уменьшению остатка на лицевом счете.

В учете сделайте проводки: Содержание операции — Перечислены деньги заказчику (оператору ЭП) в качестве обеспечения заявки Дт 0.210.05.560 Кт 0.201.11.610 Увеличение забалансового счета 18 (по коду КОСГУ 610) Возврат средств обеспечения от заказчика или оператора ЭП (в установленных случаях) отразите по статье КОСГУ 510 «Поступление на счета бюджетов» (письмо Минфина России от 27 апреля 2015 г.

№ 02-07-07/24261). В бухучете сделайте проводки: Содержание операции-Отражено поступление средств обеспечения, возвращенных заказчиком (оператором ЭП) Дт 0.201.11.510 Кт 0.210.05.660 Увеличение забалансового счета 17 (по коду КОСГУ 510)

Проводки по возврату денег и товара в бухгалтерии поставщика (продавца)

Оприходование возвращенного товара в бухгалтерии поставщика производится на основании накладной выданной покупателем на возврат материалов (товаров):

- Д-т 60 счета и К-т 10, 41 счета — на сумму возвращенного товара,

- Д-т 19 счета и К-т 60 — отражен НДС по возвращенному товару.

Возврат денег покупателю на расчетный счет за некачественный товар или товар не того ассортимента у поставщика будет выглядеть так:

- Д-т 60 счета и К-т 51 счета — на сумму выставленного покупателем счета на возврат товара.

Если возврат средств покупателю производился непосредственно в кассе продавца то проводки будут выглядеть, как дебет 60 и кредит 50 счета.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

Возврат ошибочно (излишне) уплаченных денежных средств

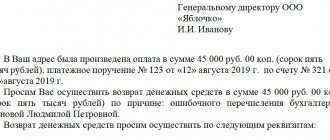

Возврат ошибочно перечисленных поставщику средств производится на основании письма заказчика, в котором указывается платежный документ, его номер, дата и ошибочно уплаченная сумма.

Сторона получившая ошибочную сумму производит сверку расчетов и поставки. При обнаружении лишних денег поставщик производит их возврат заказчику.

В бухгалтерии заказчика (покупателя) ошибочно перечисленные деньги отражают на 76 счете, соответствующем субсчете.

Проводка возврата денежных средств ошибочно перечисленных продавцу на расчетный счет заказчика будет выглядеть, как:

- Д-т 51 счета и К-т 76 счета — в размере излишне (ошибочно) перечисленных средств.

Возврат денег через кассу заказчика записывается оборотами по дебету счета 50 и кредиту 76 счета.

Консультацию по вопросам бухгалтерских проводок возврата финансов можно получить в организациях, специализирующихся на консультировании бухгалтеров, или налоговых органах. Квалифицированные сотрудники данных организаций ответят на любые возникающие вопросы по учету денежных средств предприятия.

Как проводятся расчеты по корпоративной карте

Для этой цели можно утвердить локальный акт, регламентирующий схему расчетов по карте и периодичность составления отчетов по израсходованным деньгам. Внутренний регламент пользования корпоративной картой выполняет ряд задач:

- утверждает перечень ситуаций, в которых работодатель имеет право предъявить претензии ответственному сотруднику за нецелевой расход денег, выявленные недостачи или злоупотребления;

- минимизирует риски возникновения споров с налоговыми инстанциями в вопросах снятия наличности с карт;

- делает максимально прозрачным и понятным процесс удержания недостач по карте с виновных лиц.

В утвержденных на предприятии правилах использования корпоративных карт необходимо зафиксировать лимиты по разным типам расходных действий, утвердить список допущенных к деньгам на пластике работников и установить временные рамки таких допусков.

Тема: Проводки возврат ошибочно перечисленной суммы

Быстрый переход Бухучет и Налогообложение Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций Интернет-конференции Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Служебные форумы

- Архив FAQ (Часто задаваемые вопросы) FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- Книга жалоб и предложений

- Дневники

Кто обязан применять ККТ

Контрольно-кассовую технику (ККТ) обязаны применять все юридические лица и индивидуальные предприниматели при осуществлении расчетов, включая безналичные.

ККТ, включенная в реестр контрольно-кассовой техники, применяется на территории РФ в обязательном порядке всеми организациями и ИП при осуществлении расчетов.

Определение термина “расчеты” дано в статье 1.1 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации” (далее – Закон № 54-ФЗ). В частности, под расчетами понимается прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги.

Не применяется ККТ при безналичных расчетах между организациями и ИП, за исключением расчетов с использованием электронного средства платежа (например, банковской карты) с его предъявлением.

Поступление на расчетный счет организации ошибочно перечисленных денежных средств от физического лица без реализации ему товаров (работ, услуг) не является расчетом в понимании Закона № 54-ФЗ. Поэтому пробивать чек ККТ в этом случае не нужно.

Поставщик пришел за — наличными: выдаем деньги правильно

- для подтверждения того, что вы оплатили приобретенные товары, работы, услуги надлежащему лицу, — на случай, если поставщик заявит, что не получал от вас оплаты. Ведь если вы не воспользовались своим правом потребовать доказательств того, что выдаете деньги надлежащему лицу, то все риски, связанные с тем, что поставщик не получит оплату, несете именно вы ст. 312 ГК РФ ;

- для подтверждения оплаты расходов на УСНО и на кассовом методе расчета налога на прибыль. Без доверенности налоговики могут счесть оплату товаров, работ, услуг неподтвержденной и уберут расходы на них из расчета налоговой базы. Ведь РКО подтверждает только выдачу денег из кассы, а доверенность — то, что деньги выданы конкретному поставщику в оплату конкретных товаров, работ, услуг.