Индивидуальный предприниматель имеет право снизить сумму налога в том случае, если работает по патентной системе. Произвести уменьшение суммы налога можно при приобретении кассовой техники не более чем на 18 000 рублей на единицу. Однако есть еще одно условие, при котором возможно осуществить задуманное: онлайн-касса должна быть зарегистрирована в период с 1 февраля 2021 года по 1 июля 2021 года. От правильно заполненного уведомления зависит ваша сумма налога. Если у вас есть какие-то сомнения, лучше всего обратиться за помощью к специалисту.

Рекомендуемая форма уведомления для уменьшения суммы налога

Федеральная налоговая служба установила рекомендуемую форму уведомления для уменьшения суммы налога на покупку контрольно-кассовой техники при работе в патентной системе. Так как же заполнить уведомление об уменьшении? Оно может быть заполнено как в письменной, так и в электронной форме. Если вы выбрали заполнение в электронном виде, то у вас должна быть электронная подпись ИП.

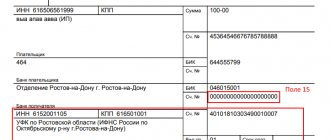

Уведомление представляет собой 3 листа. Его необходимо писать русскими буквами, черным, фиолетовым или синим цветом. На первом листе в самом верху вы указываете свой ИНН. Далее в уведомлении заполняете шифр органа налоговой, в которую обращается ИП для уменьшения суммы налога. На этом же листе заполняется фамилия, имя и отчество, если оно имеется у человека. Там же указываются контактные данные, число заполнения и подпись налогоплательщика. Если подачей занимается представитель плательщика налогов, то к уведомлению должны быть приложены копии документов, которые подтверждают полномочия лица.

На второй странице, на листе А, необходимо указать информацию о самой контрольно-кассовой технике. Здесь должны быть представлены полные данные обо всех онлайн-кассах: название контрольно-кассовой техники, заводской номер, номер регистрации, который был получен в налоговом органе, дата постановки кассы на учет и сумма расходов. В сумму расходов входит не только покупка техники, но и затраты, которые понесены на ее установку, налаживание работы — то есть все те, которые необходимо было произвести, чтобы касса работала в соответствии с требованиями федерального закона о ККТ.

На третьей странице уведомления об уменьшении налога, на листе В, заполняется информация о патенте. Этот лист уведомления используют, если ИП хочет сделать уменьшение суммы налога по нескольким патентам. В таком случае необходимо указать сумму расходов на приобретение касс, номер патента и дату, когда он был выдан, сумму налога по нему, а также срок, в который был уплачен налог. Сверху также указывается ИНН.

Если патент получен менее чем на полгода, то строки с уплатой частей налога — а именно, 170–200 — не заполняются. Если патент был получен на период от полугода до года, то строки на полную сумму уплаты налога — а именно, 15–160 — не подлежат заполнению. Если расходы превышают сумму, за которую был куплен патент, то можно сделать уменьшение налога по другому патенту, но для этого необходимо заполнить строку 210 и новое уведомление.

Образец заполнения заявления о подтверждении права на зачет авансовых платежей по НДФЛ

Структура бланка довольно проста и понятна, но все же некоторые моменты могут вызвать небольшие затруднения.

- Вначале документа пишется ИНН и КПП предприятия, которое является работодателем иностранца, рядом указывается количество страниц в заявлении.

- Ниже, следует вписать порядковый номер заявления в текущем году (напомним, его можно писать хоть каждый месяц – никаких разъяснений и ограничений по этому вопросу в законодательстве не дано).

- Затем цифрами вносится код той налоговой службы, в которую будет передан заполняемый бланк.

- После этого в заявлении указывается полное наименование организации-работодателя или персональные данные ИП.

- Далее в соответствующих ячейках следует отметить год, за который требуется уменьшить сумму НДФЛ и количество страниц, на которых заявление написано.

- Рядом нужно указать, сколько документов, подтверждающих уплату авансовых платежей, прилагается.

Заполнение сведений о налогоплательщике

Заполнение сведений о налогоплательщике находится в левом нижнем углу первого листа документа. Здесь вносятся данные о том человеке, который своей подписью подтверждает подлинность внесенных в заявление сведений: руководителем компании, его представителем, или ИП.

Нужно указать данные физического лица:

- фамилию-имя-отчество,

- ИНН,

- контактный телефон (на тот случай, если у налоговиков возникнут какие-либо вопросы),

- дату заполнения заявления.

Справа отведено место для заполнения налоговым специалистом, здесь налогоплательщику ничего не нужно писать.

Образец заполнения второй старницы заявления

Следующая часть касается непосредственно того иностранного гражданина, который претендует на уменьшение НДФЛ за счет авансовых платежей по патенту. Тут надо вписать его личные данные:

- ФИО,

- дату рождения,

- ИНН,

- сведения из документа, удостоверяющего личность: серию, номер, дату составления и место выдачи.

Затем вся внесенная в заявление информация подтверждается подписью заявителя.

Налоговый вычет за онлайн-кассы: как максимально уменьшить налог на ЕНВД или патенте

- Представьте декларацию привычным для вас способом. Пояснительную записку можно отправить по телекоммуникационным каналам связи в виде вложения в письмо (неформализованный документооборот).

- В налоговой декларации по ЕНВД укажите, какая сумма средств была потрачена на покупку и внедрение онлайн-кассы.

- Заполните пояснительную записку и приложите ее к декларации.

В действующей форме декларации для ЕНВД нет строк, в которые можно вписать затраты на приобретение кассовой техники. На портале нормативно-правовых актов опубликован , в которой появится раздел, посвященный расчету суммы расходов по приобретению касс, уменьшающей сумму единого налога.

До тех пор пока не будет утверждена новая форма декларации по ЕНВД, сумму расходов на ККТ можно учитывать по строке 040 Раздела 3 действующей формы.

О рекомендуемой форме уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению контрольно-кассовой техники

Письмо Федеральной налоговой службы №СД-4-3/ от 04.04.2019 Федеральная налоговая служба направляет для использования в работе рекомендуемую форму уведомления об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, на сумму расходов по приобретению контрольно-кассовой техники (далее – Уведомление) и поручает Управлениям Федеральной налоговой службы по субъектам Российской Федерации довести данное письмо до подведомственных налоговых органов и налогоплательщиков.

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

В случае заполнения нескольких листов Б Уведомления значение показателя по коду строки 210 указывается на последней заполняемой странице Листа Б, в предыдущих страницах по данной строке проставляется прочерк. Вместе с тем, обращаем внимание, что индивидуальный предприниматель вправе уведомить налоговый орган об уменьшении суммы налога, уплачиваемого в связи с применением патентной системы налогообложения, в произвольной форме с обязательным указанием сведений, предусмотренных статьей 2 Федерального закона от 27.11.2019 № 349-ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Действительный государственный советник Российской Федерации 3 класса Д.С.

Заявление на уменьшение подоходного налога НДФЛ на детей

Налоговый вычет НДФЛ на ребёнка — это сумма, не подлежащая налогообложению, полагается наёмному работнику, имеющему детей. Работодатель не имеет права самостоятельно уменьшать налоговые выплаты, если сотрудник не обратился к нему с соответствующим заявлением.

Внимание! Законодательно установленной формы подобного заявления не существует — работник пишет его в произвольной форме, указав вид налогового вычета, причину, количество детей, на которых распространяется правило вычета, перечисляя прилагаемые документы. Перед тем, как написать заявление, следует проконсультироваться с работодателем — некоторые компании имеют разработанные формы подобных документов, и сотруднику остаётся лишь заполнить необходимые поля.

Новые работники, имеющие детей, пишут соответствующее заявление на налоговый вычет при устройстве на работу, устроенные давно — с момента получения такого права, то есть с момента рождения или усыновления ребёнка.

Инструкция для ИП: как применять вычет на онлайн-кассы

Суммировать затраты на разные экземпляры ККТ нельзя.

- 18 000 рублей на первую кассу;

- 15 000 рублей — на вторую.

Причем эту сумму, в отличие от страховых взносов, можно переносить.

ПСН: подготовлена форма уведомления для применения вычета по расходам на онлайн-ККТ

Дизайн сайта Вход Оставаться в системе Войти через аккаунт соцсети: Регистрация На указанный в форме e-mail придет запрос на подтверждение регистрации.

Логин (мин. 3 символа): * * Пароль: * * Подтверждение пароля: * * Адрес e-mail: * * Имя: Фамилия: Пол: Пол Мужской Женский Защита от автоматической регистрации

Форма уведомления ИП на патенте для получения вычета за онлайн-кассу

То есть — на каждый составляется отдельный экземпляр Листа Б. При этом, при наличии остатка по сумме расходов — если она больше стоимости всех патентов, величина данного остатка фиксируется только на последнем экземпляре Листа Б.

На предыдущих ставятся прочерки. Скачать форму уведомления о вычете за онлайн-кассу для ИП на патенте можно (файл PDF). Отметим, что в расходы, на основании которых применяется рассматриваемый вычет, кроме стоимости онлайн-кассы, также включаются:

- стоимость фискального накопителя;

- стоимость кассового ПО;

- стоимость услуг специалистов, которые осуществляли платную настройку онлайн-кассы.

Как отменить штраф

Также организация вправе претендовать на полную отмену наказания. Для этого нужно отправить ходатайство об отмене штрафа в налоговую.

Обстоятельства, при которых можно отменить штраф, установлены в ст. 111 НК РФ, а именно:

- стихийное бедствие, чрезвычайная ситуация или факторы непреодолимой силы;

- лицо, совершившее неправомерное деяние, находилось в болезненном состоянии;

- выполнение официальных письменных разъяснений уполномоченных органов, в части выявленного правонарушения;

- прочие обстоятельства, которые могут быть признаны ИФНС или судом как смягчающие.

Онлайн-касса: налоговый вычет

В отличии от страховых взносов, которые уменьшают налог только того периода, в котором они уплачены, стоимость ККТ можно учитывать несколько кварталов. Поэтому сначала надо уменьшить налог на взносы, а уже остаток налога уменьшать на сумму, потраченную на приобретение кассовой техники.

Сумму расходов на ККТ, которая «не влезла» в уменьшение налога одного квартала, можно учесть в следующем периоде.

Для реализации права ИП на вычет налоговые органы планировали изменить декларацию.

Однако новая форма точно не появится к началу отчетного периода за 1 квартал. И поэтому ФНС выпустила письмо от 20.02.2019 № СД-4-3/, в котором предложила учитывать расходы на покупку ККТ в действующей сейчас форме декларации, при этом сумму этих расходов нигде в ней не показывать, а прилагать к отчету пояснительную записку. При этом строка 040 раздела 3 рассчитывается с учетом произведенных расходов на покупку кассовой техники.

ИП приобрел два экземпляра ККТ.

П-6 статистика

Для того чтобы организации отчитывались о своей деятельности, предусмотрено довольно много форм отчетности. Одной из них является форма П-6 статистика. Ее должны заполнять те юрлица, которые совершили какие-либо финансовые вложения за отчетный период.

Данная форма предназначается для предоставления информации в Росстат о финансовых инвестициях, совершенных организацией. Ее обязаны сдавать все те юрлица, которые за отчетный период совершили такие вложения, и имеют среднее списочное количество работников более пятнадцати человек. От сдачи формы П-6 освобождаются следующие юрлица:

- кредитные организации;

- организации, занимающиеся страхованием;

- муниципальные и государственные организации;

- СМП;

- негосударственные пенсионные фонды.

Все сведения в данный отчет вносятся по компании в целом, не выделяя сведений по филиалам, если такие имеются.

Форма П-6 «Сведения о финансовых вложениях» сдается один раз в квартал. Информация в ней отражается методом нарастающего итога за каждый период отчета. Отчет необходимо сдать в территориальное отделение Росстата до двадцатого числа того месяца, который идет за отчетным кварталом.

Составляющие отчетности

Отчет о вложениях включает в себя три раздела, содержащих сведения о:

- деньгах и финансовых инвестициях;

- средствах, взятых в заем;

- резервах и капитале.

Первые два раздела заполняются за каждый отчетный квартал. В них содержится детальная разбивка по аналитике, касающаяся источников поступлений и вложений, отражается изменение стоимостных показателей.

Третий раздел формы П-6 статистика заполняется только по отчетному периоду полугодие. В нем отражаются сведения о вложениях в уставной капитал с детализацией по лицам.

Порядок заполнения первого раздела

Первый раздел статистической формы П-6 заполняется в следующем порядке:

- В 1ой графе по строчкам с 010 по 435 отражают финансовые инвестиции на начало года.

- Графы со 2ой по 5ую предназначены для указания изменения инвестиций за отчетный период.

- Во 2ой графе по строкам с 010 по 435 учитываются вложения, которые юрлицо совершило за отчетный период, не учитывая погашение кредитов и ценных бумаг.

- В 3ей графе прописывают возвращение предоставленных кредитов и продажа ценных бумаг.

- В графе 4 отражают изменение вложений за счет котировочной или курсовой переоценки.

- 5ая графа предназначается для учета изменений инвестиций за счет изменений активов, которые не были отражены в предыдущих графах.

- В 6ой графе указывают объем инвестиций, который был накоплен на конец года.

- В графе 7 прописывают доход, который юрлицо получило за свою долю в уставном капитале и за пользование ценными бумагами.

Порядок заполнения второго раздела

Инструкция по заполнению формы П-6 статистики предусматривает следующие правила заполнения второго раздела:

- 500 строчка должна равняться сумме строк 510, 530, 540 и 600.

- 1ая графа содержит сведения о размере заемных денег на начало года.

- Во 2ой графе прописывают информацию о получении заемных денег.

- 3ья графа предназначается для сведений о погашении кредитных обязательств.

- В 4ую графу вписывают информацию об изменении обязательств за счет котировочных и курсовых разниц.

- 5ая графа содержит данные о других изменениях обязательств, не отраженных в предыдущих графах.

Порядок заполнения третьего раздела

Заполнение третьего раздела формы П-6 осуществляется в следующем порядке:

- В 700 строчке отражаются сведения о резервах и капитале компании.

- Строки с 710 по 800 заполняются только за период с января по июнь отчетного года.

- В строчке 710 указывается размер уставного капитала, который отражен в учредительных документах. Из этой строки выделяют долю участия нерезидентов и резидентов, строки 720 и 730 соответственно.

- Из 730 строчки выделяют сведения: об участии нефинансовых компаний (строка 740);

- банков (строчка 750);

- страховых компаний и НПФ (строка 760);

- иных финансовых учреждений (строчка 770);

- органов гос. управления (строка 780);

- населения и некоммерческих компаний, которые занимаются обслуживанием населения (строка 790).

Акции могут приобретаться как для аннулирования, так и для последующей перепродажи.

Образец формы

заполнения формы П-6.

Налоговый вычет за онлайн-кассу

Таким образом, если вы ИП на вмененке в сфере общепита — например, у вас маленькое кафе, — то выгоднее всего будет как можно скорее приобрести ККТ и сразу поставить ее на учет: вы гарантированно получите налоговый вычет при покупке онлайн-кассы в 2021 году.

А вот в 2021 вы сможете претендовать на возмещение расходов, только если у вас нет наемных сотрудников. Если по трудовому договору в вашем кафе занят хотя бы один человек, вернуть расходы на кассу уже не получится.

Если вы совмещаете ЕНВД и ПСН, то сможете получить налоговый вычет за онлайн-кассу только по одному режиму. При покупке онлайн-кассы на ЕНВД налоговый вычет нельзя получить за период, который предшествовал регистрации ККТ.

Вычет за онлайн-кассу: утверждена рекомендуемая форма уведомления об уменьшении налога при ПСН

С 2021 года предприниматели на ПСН могут уменьшать налог на сумму расходов по приобретению онлайн-кассы.

Чтобы воспользоваться вычетом, ИП должны представить в инспекцию специальное уведомление об уменьшении суммы налога на сумму расходов по приобретению ККТ. Рекомендуемая такого уведомления приведена в письме ФНС России . Бланк уведомления состоит из трех частей:

- титульного листа;

- листа А, где указываются сведения о приобретенной кассовой технике;

- листа Б, в котором отражается уменьшение суммы налога на ККТ-расходы.

По строке 050 листа А «Сумма расходов по приобретению ККТ» указывается сумма затрат на:

- приобретение самой кассы;

- приобретение фискального накопителя;

- приобретение программного обеспечения;

- выполнение сопутствующих работ и оказание услуг (услуг по настройке контрольно-кассовой техники и проч.), в том числе затраты на приведение контрольно-кассовой техники в соответствие с требованиями, предъявляемыми Федеральным законом (например, затраты на оплату услуг ОФД; также см.

Как получить уведомление

Для того, чтобы получить из налоговой уведомление о праве на уменьшение НДФЛ за счет авансовых выплат, работодателю иностранного гражданина нужно обратиться в местную налоговую службу с соответствующим запросом, который также оформляется в виде заявления по утвержденной форме.

В течение 10 дней после того, как данное заявление будет получено специалистами налоговой, они обязаны выслать требуемое уведомление.

Причем прежде чем его отправить налоговики должны удостовериться в том, что у ФМС существует доказательство заключения трудового договора между иностранцем и российским предприятием, а также в том, что также уведомление в отношения данного человека еще никому не высылалось.

КНД 1112020

В 2021 году бизнесмены на патенте имеют право вычесть из налога сумму, которую они потратили на установку и приобретение контрольно-кассового аппарата. Это правило распространяется на следующие ситуации:

- У них нет по найму сотрудников;

- Бизнес не имеет отношения к общественному питанию или розничной торговле;

- Кассовая машина поставлена на учет в период с 01.02.2017 по 01.07.2019г.;

- Аппарат есть в реестре ККТ ФНС.

Торгующие в розницу и имеющие наемный персонал ИП, к сожалению, уже опоздали. Снизить налог они имели право до конца 2021 года.

В эту сумму входят:

- Цена кассового аппарата;

- Стоимость фискального накопителя и программного обеспечения;

- Количество затраченных денег на установку и обслуживание ККТ.

В чем суть новшества: письмо ФНС от 04.04.2019 № СД-4-3/[email protected]

В соответствии со ст. 346.51 НК РФ индивидуальные предприниматели на ПСН вправе уменьшать исчисленный налог (плату за патент) на сумму расходов, связанных с приобретением онлайн-касс — в случае, если такие расходы совершены в периоды, обозначенные в указанной статье Налогового Кодекса. А именно — с 01.02.2017 года до 01.07.2019 года (если у ИП нет работников) или с 01.02.2017 года до 01.07.2019 года (если у ИП есть работники).

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса! Получай первым горячие новости и лайфхаки!

Вычет можно применить по любому количеству патентов. То есть, сначала «закрывается» один патент, а если образуется «неиспользованный остаток» по расходам на онлайн-кассу, то он переносится на другие патенты.

1. Задай вопрос нашему специалисту в конце статьи. 2. Получи подробную консультацию и полное описание нюансов! 3. Или найди уже готовый ответ в комментариях наших читателей.

Для пользования правом на вычет ИП на ПСН должны направить в ФНС уведомление. До недавнего времени оно подлежало составлению в свободной форме. Но ФНС решила стандартизировать данную процедуру — утвердив в письме от 04.04.2019 № СД-4-3/[email protected] (ССЫЛКА) унифицированную форму соответствующего уведомления.

Рассмотрим его структуру подробнее.

Варианты формулировок для ходатайств

В качестве фактов, смягчающих вину, обычно указывают:

- совершение правонарушения впервые;

- неумышленность действий;

- невозможность выплаты зарплаты работникам из-за взыскания штрафа;

- деятельность является убыточной или сезонной;

- организация относится к добросовестным налогоплательщикам и т.п.

Если вы готовите ходатайство в налоговую об уменьшении штрафа за несвоевременную сдачу отчетности, в качестве смягчающих фактов признают:

- несоразмерность наказания характеру и тяжести совершенного правонарушения;

- незначительность просрочки;

- отсутствие умысла на совершение правонарушения;

- отсутствие для бюджета негативных последствий;

- технический сбой, не позволивший представить отчет своевременно;

- факт совершения нарушения впервые.

ВАЖНО!

Независимо от того, какие обстоятельства приводятся, необходимо дополнить ходатайство копиями документов, подтверждающих наличие упоминаемых фактов.