Как написать заявление в налоговую о возврате ошибочно перечисленных денег

Содержание статьи

Однако, учитывая, что Налоговый кодекс РФ не обязывает инспекции подтверждать квитанцией факт приема документов, полученных через ЛК организации, для указанной категории налогоплательщиков может быть целесообразным использование иных способов подачи заявлений о возврате переплаты. Напомним, что срок подачи в налоговый орган заявления о возврате переплаты — три года со дня уплаты налогов, пеней, штрафов в излишнем размере (п. п. 7, 14 ст. 78 НК РФ). Примечание Подробнее об исчислении указанного срока вы можете узнать в разд. 2.1 «В какой срок можно обратиться в налоговый орган за зачетом или возвратом излишне уплаченных сумм налогов, пеней, штрафов». В КАКОЙ СРОК МОЖНО ОБРАТИТЬСЯ В НАЛОГОВЫЙ ОРГАН ЗА ЗАЧЕТОМ ИЛИ ВОЗВРАТОМ ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ НАЛОГОВ, ПЕНЕЙ, ШТРАФОВ Зачет или возврат переплаты налоговые органы осуществляют по заявлению налогоплательщика (п. 4, абз. 2, 3 п. 5, п. 6 ст.

Уплачен налог не в ту налоговую.

Вам надо писать заявление на возврат налога, так как Вы ошибочно перечислили его. Укажите на какой счет Вам должны вернуть. Параллельно уплачивайте налог и пени по надлежащему месту уплаты транспортного налога. Вина Ваша, а не налогового органа, уплата налога в другой регион является ненадлежащим исполнением налоговой обязанности.

Уплата транспортного налога осуществляется на основании выданного уведомления Там реквизиты должны быть.

.Если Вам неверное уведомление направили — то вина налогового органа.

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)

«»Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа

(см. текст в предыдущей «редакции»)

Путеводитель по налогам. Вопросы применения ст. 78 НК РФ

«»1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

«»Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

(п. 1.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

«»2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

«»3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

«»В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей «редакции»)

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

(см. текст в предыдущей «редакции»)

«»4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного «заявления» (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

«»5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

«»В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

«»Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»6. Сумма излишне уплаченного налога подлежит возврату по письменному «заявлению» (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

(п. 6.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ; в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

(см. текст в предыдущей «редакции»)

«»7. «Заявление» о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ)

(см. текст в предыдущей «редакции»)

«»8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

«»До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

«»9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

«»Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

«»10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

«»Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

«»11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

«»12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

13.1. Суммы денежных средств, уплаченные в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, предусмотренных статьями 198 — 199.2 Уголовного кодекса Российской Федерации, не признаются суммами излишне уплаченного налога и зачету или возврату в порядке, предусмотренном настоящей статьей, не подлежат.

(п. 13.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

«»14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей «редакции»)

«»Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных «главой 25.3» настоящего Кодекса.

«»Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном «пунктом 11.1 статьи 176» настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм процентов, уплаченных в соответствии с «пунктом 17 статьи 176.1» настоящего Кодекса.

(абзац введен Федеральным законом от 30.11.2016 N 401-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям — налогоплательщикам (налоговым агентам), указанным в «пункте 3 статьи 174.2» настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

«»17. Правила о возврате сумм излишне уплаченных налогов, установленные настоящей статьей, применяются также в отношении возврата сумм ранее удержанного налога на прибыль организаций, подлежащих возврату иностранной организации в случаях, предусмотренных «пунктом 2 статьи 312» настоящего Кодекса, с учетом особенностей, установленных настоящим пунктом.

Решение о возврате суммы ранее удержанного налога на прибыль организаций принимается налоговым органом по месту учета налогового агента в течение шести месяцев со дня получения от иностранной организации заявления о возврате ранее удержанного налога и иных документов, указанных в «пункте 2 статьи 312» настоящего Кодекса.

Сумма ранее удержанного налога на прибыль организаций подлежит возврату в течение одного месяца со дня принятия налоговым органом решения о возврате суммы ранее удержанного налога.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.04.2018)

«»Статья 363. Порядок и сроки уплаты налога и авансовых платежей по налогу

(в ред. Федерального закона от 20.10.2005 N 131-ФЗ)

(см. текст в предыдущей «редакции»)

«»1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей «редакции»)

«»Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса.

(в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

(см. текст в предыдущей «редакции»)

«»Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

(в ред. Федеральных законов от 02.12.2013 N 334-ФЗ, от 23.11.2015 N 320-ФЗ)

(см. текст в предыдущей «редакции»)

«»2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если законами субъектов Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 2 статьи 362 настоящего Кодекса.

(в ред. Федеральных законов от 20.10.2005 N 131-ФЗ, от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

КонсультантПлюс: примечание.

С 1 января 2021 года Федеральным законом от 03.07.2016 N 249-ФЗ абзац второй пункта 2 статьи 363 признается утратившим силу.

«»Налогоплательщики-организации в отношении транспортного средства, имеющего разрешенную максимальную массу свыше 12 тонн, зарегистрированного в реестре, исчисленные авансовые платежи по налогу не уплачивают.

(абзац введен Федеральным законом от 03.07.2016 N 249-ФЗ)

«»3. Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового «уведомления», направляемого налоговым органом.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

(см. текст в предыдущей «редакции»)

«»Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

(абзац введен Федеральным законом от 28.11.2009 N 283-ФЗ)

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса..

Письмо о возврате ошибочно перечисленных денежных средств образец

Отказ в ее возврате на том основании, что счет не занесен в базу данных налоговых органов, неправомерен (Постановление ФАС Уральского округа от 25.05.2009 N Ф09-3320/09-С3). Если вы не сообщили банковские реквизиты в заявлении, налоговый орган может вернуть денежные средства на любой известный ему банковский счет. Сведения об открытых счетах поступают к налоговикам от банков (абз. 2 — 4 п. 1 ст. 86

НК РФ). Обратите внимание! Ранее обязанность сообщать в налоговые органы об открытии счетов в банке существовала также у налогоплательщиков и участников договоров инвестиционного товарищества, которые выступают в качестве управляющих товарищей, ответственных за ведение налогового учета. Такая обязанность была установлена пп. 1 п. 2 ст. 23, пп. 4 п. 4 ст. 24.1 НК РФ. Согласно пп. «б п. 1, п. 2 ст. 1 Федерального закона от 02.04.2014 N 52-ФЗ эти нормы отменены.

Заявление в налоговую о возврате ошибочно перечисленных денежных средств

НК РФ, п. 1, пп. «в п. 12 ст. 1, ч. 4 ст. 5 Федерального закона от 04.11.2014 N 347-ФЗ.

- Лично в руки.

- При помощи услуг курьерской службы.

- При помощи почтового уведомления.

Какой бы способ передачи письма не был выбран, в обязательном порядке необходима подпись получателя, что он уведомлен об ошибочном переводе средств. Далее, независимо от того, юридическое это лицо или физическое, ответчику нужно проверить все денежные операции, которые совершались на его счету. Организациям также необходимо сверить все документы по приходу и расходу денег и конечного остатка.

После всех внутренних проверок ответчику необходимо в установленный календарный срок выслать ответное уведомление, где указано, будет ли оформлен возврат денег или нет. В случае отрицательного ответа указывается причина невозврата. Требование подписывается и направляется в адрес «пострадавшей стороны».

Что можно сделать с переплатой по НДФЛ

Осуществить в 2021 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 N ГД-4-8/).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2021 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2019 году? Об этом расскажем далее.

Перерасчет НДФЛ

Случаев пересчета НДФЛ достаточно много: это и счетная ошибка, и отзыв работника из отпуска, излишнее удержание НДФЛ с работника как с нерезидента, если он фактически является резидентом, выплата промежуточных дивидендов иностранцам, представление работником документов, подтверждающих вычет на ребенка… Каждый из случаев перерасчета имеет свои особенности.

Перед тем как производить пересчет НДФЛ, необходимо понять, подпадает ли ваш случай под перерасчет НДФЛ. Рассмотрим основные случаи.

Физическое лицо сменило статус с нерезидента на резидента

Если физическое лицо приобретает налоговый статус резидента Российской Федерации, который в налоговом периоде более не изменится, налоговому агенту необходимо произвести перерасчет сумм налога на доходы физических лиц, удержанных с доходов физического лица от источников в Российской Федерации, исходя из налоговой ставки 13% (письмо Минфина России от 04.04.2014 № 03-04-05/15215).

В некоторых случаях производить перерасчет налога не нужно.

Пример 1.

Если российская организация в 2015 году удерживала из заработной платы работника – гражданина Республики Беларусь, не являющегося налоговым резидентом РФ, НДФЛ по ставке 13% и работник уволился до истечения 183 дней нахождения в РФ, производить перерасчет НДФЛ по ставке 30% и доплачивать налог организация не должна.

Работник отозван из отпуска

При отзыве работника из отпуска организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, удержанной ранее суммы налога на доходы физических лиц. Начисленные ранее суммы отпускных и соответствующие суммы налога сторнируются, а за фактически отработанные дни начисляется заработная плата и исчисляется налог (письмо ФНС России от 24.10.2013 № БС-4-11/190790).

Выплата дивидендов иностранным гражданам

В ст. 232 НК РФ в отношении налога на доходы физических лиц установлен специальный порядок реализации положений международных договоров (соглашений) об избежании двойного налогообложения, устанавливающий, в частности, что максимальный срок представления налогоплательщиком соответствующего подтверждения не может превышать одного года после окончания налогового периода, в котором у налогоплательщика возникли основания для их применения (письмо Минфина РФ от 31.08.2010 № 03-04-08/4-189).

ПЕРВОИСТОЧНИК

До возврата из бюджетной системы РФ излишне удержанной и перечисленной суммы налога налоговый агент вправе осуществить возврат такой суммы налога за счет собственных средств.

— Абзац девятый п. 1 ст. 231 НК РФ.

Произошла счетная ошибка

В соответствии с п.п. 3 и 4 ст. 226 Налогового кодекса РФ исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

При обнаружении ошибки в расчете НДФЛ необходимо произвести перерасчет сумм.

ПОЗИЦИЯ СУДА

Налогоплательщик может вернуть НДФЛ из бюджета через налоговый орган только при отсутствии налогового агента. Если налоговый агент существует, то сначала с заявлением о возврате излишне удержанного налога следует обратиться к нему.

— Определение Конституционного суда РФ от 17.02.2015 № 262-О.

При возникновении права на вычет на ребенка

Если работник с опозданием представил документы, подтверждающие право на вычет по НДФЛ на ребенка, то НДФЛ надо пересчитать (письмо Минфина от 18.04.2012 № 03-04-06/8-118):

- если право на вычет возникло в текущем году – с момента его возникновения. Например, если ребенок родился в марте, а свидетельство о рождении работник принес в июле, надо пересчитать НДФЛ за период с марта по июнь;

- если право на вычет возникло в прошедших годах – с января текущего года. Например, если ребенок родился в ноябре прошлого года, а свидетельство о рождении работник принес в феврале текущего года, надо пересчитать НДФЛ только за январь текущего года.

Командировка работника длительностью более 183 дней

Если длительность командировки составит более полугода, сотрудник станет нерезидентом. Ведь он будет находиться за пределами РФ более 183 дней (п. 2 ст. 207 НК РФ).

Но средний заработок и суточные все равно будут его доходом от источника в РФ (письма Минфина России от 22.08.2013 № 03-04-05/34436, от 19.03.2013 № 03-04-06/8402 и от 22.11.2012 № 03-04-06/6-332).

ВАЖНО В РАБОТЕ

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата излишне удержанной и перечисленной суммы НДФЛ налогоплательщику в трехмесячный срок, налоговый агент в течение 10 дней со дня подачи ему заявления налогоплательщиком направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

Переплата НДФЛ

Если компания переплатила, то возможны две ситуации:

1. Компания в учете у себя корректирует суммы НДФЛ и сторнирует их.

Пример 2.

ООО «Берег» предоставляет отпуск главному инженеру А. К. Савельеву.

Отпуск с 29 марта 2021 года.

На срок 14 календарных дней.

Однако в связи с необходимостью сдачи объекта рабочей комиссией 06 апреля 2021 года главный инженер был отозван из отпуска.

Бухгалтер, соответственно, произвел перерасчет.

| Дебет | Кредит | Сумма | Операция |

| 96 | 70 | 23 820,30 руб. (1701,45 руб. x 14 календ. дн.) | Начислены отпускные |

| 70 | 68 | 3097 | Начислен НДФЛ |

| 68 | 51 | 3097 | Перечислен НДФЛ с отпускных в бюджет |

| 70 | 51 | 20 723,30 | Отпускные перечислены на банковскую карточку работника |

| 96 | 70 | 11 910,15 | Сторнированы отпускные за 7 календарных дней |

| 44 | 70 | 43 478,26 руб. (50 000 руб. : 23 раб. дн. x 20 раб. дн.) | Начислена заработная плата за апрель |

| 70 | 68 | 4104 руб. [(43 478,26 руб. – 11 910,15 руб.) x 13%] | Начислен НДФЛ с доходов за июль с учетом сторно части суммы отпускных за неиспользованные дни отпуска |

| 68 | 51 | 4104 руб. | Перечислен НДФЛ в бюджет с учетом сторнированных сумм |

2. Компания пересчитывает НДФЛ с месяца, когда работник получил статус резидента, а сам работник обращается в налоговый орган для возврата переплаты.

Пример 3.

В ООО «Берег» устроился иностранный работник – квалифицированный рабочий А. К. Белов.

С его доходов бухгалтер удерживал 30% в период с 01 ноября 2015 года по 01 мая 2021 года. За данный период сотруднику было начислено 303 500 руб. В это время он не являлся налоговым резидентом РФ. Сумма удержанного НДФЛ составила 91 050 руб. (303 500 руб. x 30%).

При расчете НДФЛ с зарплаты за май 2021 года бухгалтер учел переплату налога. Сумма НДФЛ, начисленная с зарплаты за май, составила 3770 руб. (29 000 руб. x 13%). Но удерживать ее не нужно, так как она меньше переплаты по налогу (51 595 руб.).

Следовательно, с мая бухгалтер рассчитывает НДФЛ по ставке 13%.

В отношении образовавшейся переплаты по НДФЛ в размере 51 595 руб. работник должен обратиться в налоговый орган самостоятельно.

ВАЖНО В РАБОТЕ

Возврат суммы налога налогоплательщику в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде.

Если компания отказывает в пересчете НДФЛ работнику

В качестве такого примера рассмотрим ситуацию, когда сначала работник принес документы, подтверждающие право на вычет, а потом пишет заявление о том, что не хочет получать вычет.

В этом случае компания может не производить перерасчет.

Пример 4.

Налогоплательщик в течение налогового периода (календарного года) получал доходы сразу у двух работодателей.

При этом первому работодателю он подал заявление о предоставлении ему стандартного налогового вычета на ребенка и соответствующие документы. Учитывая, что у работника доход за период с января по апрель превысил с начала года 280 000 руб., работодатель предоставил работнику вычет только за период с января по март включительно. С апреля вычет на ребенка не предоставлялся.

От другого работодателя этот человек в данном календарном году тоже получил доходы, облагаемые по ставке 13%. Но они за весь год не превысили 280 000 руб.

И этот налогоплательщик хотел получить вычет на ребенка за весь налоговый период по декларации, заменив первого работодателя, который предоставил вычет на ребенка, на другого налогового агента, от которого получил доходы, не превысившие за весь год 280 000 руб.

Поэтому ему и было объяснено, что перерасчет вычета на ребенка на основании декларации 3-НДФЛ именно в его случае невозможен (письмо Минфина России от 19.02.2015 № 03-04-05/7763).

ВАЖНО В РАБОТЕ

Возврат налогоплательщику излишне удержанной суммы НДФЛ производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным физлицам, с доходов которых налоговый агент производит удержание этого налога, в течение трех месяцев со дня получения агентом заявления налогоплательщика.

Возврат излишне начисленных сумм налоговым агентом

Если в компании образовалась переплата по НДФЛ, то возможно вернуть излишне начисленные суммы. Часто компании идут на возврат переплаты, если речь идет о больших суммах.

Подать заявление о возврате (зачете) НДФЛ налоговый агент может в течение трех лет с момента уплаты налога (п. 7 ст. 78 НК РФ).

К заявлению целесообразно приложить документы, подтверждающие факт переплаты, например, это может быть акт сверки взаиморасчетов.

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему Российской Федерации.

При осуществлении возврата налога на доходы физических лиц не имеет значения вид выплачиваемого иным лицам дохода, а также применяемая налоговая ставка (письмо ФНС России от 20.09.2013 № БС-4-11/17025).

Решение о возврате (зачете) «излишка» или об отказе в его возврате должно быть принято налоговиками в течение 10 дней со дня получения заявления и прилагаемых документов либо со дня подписания акта совместной сверки уплаченных налоговым агентом сумм, если таковая проводилась. О принятом решении инспекторы обязаны сообщить ему в течение 5 дней с момента вынесения вердикта. В случае положительного решения возврат денежных средств производится в течение месяца с момента получения контролерами заявления.

После этого работодатель в порядке ст. 231 НК РФ производит возврат НДФЛ работнику.

ПОЗИЦИЯ ФНС

При заполнении справок 2-НДФЛ суммы начисленных доходов в виде оплаты труда отражаются в том месяце налогового периода, за который такие доходы были начислены. Суммы начисленного НДФЛ отражаются также в том налоговом периоде, за который они были исчислены. Суммы удержанного налога следует отражать в справке в том налоговом периоде, за который был исчислен налог. Если сумма НДФЛ удержана после завершения налогового периода и представления в налоговый орган справки 2-НДФЛ, то ранее представленные в налоговый орган справки подлежат корректировке путем представления новой справки.

— Письмо от 02.03.2015 № БС-4-11/3283.

Если год закончился?

По общему правилу перерасчет осуществляется:

- в момент, когда бухгалтер обнаружил, что необходимо его произвести (например, работник принес документы);

- в конце года (например, если работник сменил статус налогового резидента).

Перерасчет производится в конце года налоговым органом на основании декларации и документов, подтверждающих статус резидента РФ, а не налоговым агентом (п. 1.1 ст. 231 НК РФ, письмо Минфина России от 16.05.2011 № 03-04-05/6-353).

Однако если обнаружена ошибка или перерасчет необходимо сделать за прошлый год, то в этом случае необходимо подать уточненную отчетность за прошлый год. В соответствии с п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему Российской Федерации за этот налоговый период налогов ежегодно не позднее 01 апреля года, следующего за истекшим налоговым периодом. Из изложенного следует, что при заполнении справок о доходах физических лиц по форме 2-НДФЛ (далее – Справка) в соответствующих разделах Справки суммы начисленных доходов в виде оплаты труда отражаются в том месяце налогового периода, за который такие доходы были начислены. При этом суммы начисленного налога отражаются в том налоговом периоде, за который они были исчислены. Суммы удержанного налога следует отражать в Справке в том налоговом периоде, за который был исчислен налог (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

ПОЛЕЗНО ЗНАТЬ

Справка 2-НДФЛ заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

Если работник уволился?

Если работник уволился, то пересчитать НДФЛ все равно необходимо. Нужно понять, должна ли компания в бюджет или нет.

Если с работником прекращены трудовые отношения и вы не выплачиваете ему доход, то, соответственно, вам не из чего удерживать недостающие суммы налога. В таком случае вам нужно письменно сообщить налогоплательщику и в налоговый орган по месту своего учета о невозможности удержать налог (письмо Минфина России от 19.03.2007 № 03-04-06-01/74).

Если НДФЛ был излишне удержан, необходимо его вернуть работнику. Согласно п. 1 ст. 231 НК РФ в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работнику. В письме от 24.12.2012 № 03-04-05/6-1430 Минфин особо отметил, что прекращение трудовых отношений между налогоплательщиком и организацией – источником выплаты доходов, с которых налог излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияют на порядок применения норм ст. 231 НК РФ. Следовательно, в случае обнаружения излишне удержанного НДФЛ у бывшего работника его необходимо об этом известить (например, отправить заказное письмо с уведомлением о вручении по адресу, который был указан при трудоустройстве).

Это возможно сделать путем направления заказного письма с уведомлением по адресу прописки. При этом возврат излишне уплаченных сумм будет производиться на основании заявления работника. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. Если работник получил уведомление о возврате НДФЛ, но не явился по каким-то причинам (переехал, отсутствует по месту регистрации), то в этом случае работодатель не будет нести ответственность за невозврат сумм налогоплательщику.

ПОЛЕЗНО ЗНАТЬ

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на его счет в банк, указанный в заявлении.

Если к перерасчету привели неверные или неправомерные действия бухгалтерии?

Если к пересчету привели неверные или неправомерные действия бухгалтера, то работодатель может поступить следующим образом:

1. Не предпринимать никаких действий, ведь работа у бухгалтера и так сложная.

2. Наложить на работника дисциплинарное взыскание.

За совершение дисциплинарного проступка, т. е. за виновное неисполнение или ненадлежащее исполнение работником своих трудовых обязанностей, к нему можно применить три вида взысканий (ч. 1 ст. 192 ТК РФ):

- замечание (менее строгая мера ответственности);

- выговор (более строгая мера ответственности);

- увольнение.

А вот, например, взыскать штраф из заработной платы бухгалтера нельзя.

Кроме того, при наложении дисциплинарного взыскания важно помнить, что дисциплинарное взыскание должно соответствовать степени вины работника, например, если переплата по НДФЛ ввиду действий работника составила 1000 руб., которые в дальнейшем можно вернуть из бюджета или зачесть, то увольнение бухгалтера будет, по меньшей мере, нелогичным.

Но, например, в случае допущенной ошибки можно наложить взыскание в виде замечания, а если действия бухгалтера привели к серьезным доначислениям налогов, штрафным санкциям, то в этом случае можно объявить выговор и даже уволить работника.

Порядок наложения дисциплинарного взыскания закреплен в ст. 193 ТК РФ. В частности, до применения дисциплинарного взыскания работодатель должен затребовать от работника письменное объяснение. Если по истечении двух рабочих дней указанное объяснение работником не представлено, то составляется соответствующий акт.

При этом дисциплинарное взыскание применяется в срок не позднее месяца со дня обнаружения проступка, не считая времени болезни работника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников.

Кроме того, дисциплинарное взыскание не может быть применено позднее шести месяцев со дня совершения проступка, а по результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки – позднее двух лет со дня его совершения.

Приказ работодателя о применении дисциплинарного взыскания объявляется работнику под роспись в течение трех рабочих дней со дня его издания, не считая времени отсутствия работника на работе. Если работник отказывается ознакомиться с указанным приказом под роспись, то об этом составляется акт.

Заявление на возврат НДФЛ: бланк заявления в 2021 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог. ру»

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2021 году.

Социальные льготы на лечение и обучение

Для уменьшения налога по этому основанию необходимо подать заявление и подтверждающую документацию, затем получить уведомление в ИФНС. Напомним, что в соответствии со статьей 219 НК РФ, льготы по НДФЛ оформляют на:

- обучение;

- лечение;

- уплату допвзносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Если вы потратились на благотворительность или независимую оценку квалификации работника, возврат уплаченного налога предоставят только после подачи декларации 3-НДФЛ по окончании отчетного года.

Способ подачи документов

В 2021 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС. Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф. И. О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали;

- по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец письма на возврат денег из одной налоговой в другую

Заявление на возврат ошибочно перечисленного налога образец

Во-многих случаях вы вправе вернуть сумму налога из бюджета. Получить «живые деньги. Вариантов множество. Например, вы получили имущественный вычет при покупке жилья. Тогда вы можете вернуть сумму налога на доходы, которую с вас удержали на работе.

Другой вариант. Вы платили транспортный налог. Хотя имели льготы по нему. Сумму налога, которую вы заплатили за три последних года, вы вправе вернуть. При любом варианте вам потребуется заявление на возврат налога.

В нем указывают причину возврата, а также ваши банковские реквизиты, на которые налоговики перечислят деньги.

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Каждый субъект бизнеса — организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может возникать ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и налоговый орган может ошибочно списывать ошибочно. Закон дает право вернуть переплаченные суммы, но для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

По логике ФНС если компания по ошибке перечислила больше НДФЛ, чем удержала с сотрудников, то ошибочная сумма вообще налогом не является (письма от 19.10.11 № ЕД-3-3/[email protected] и от 04.07.11 № ЕД-4-3/10764). Обосновали свой вывод инспекторы тем, что перечислять НДФЛ за счет средств налогового агента не допускается (п. 9 ст.

226 НК РФ). На практике это означает, что зачет ошибочного НДФЛ невозможен. Как подтверждает налоговая служба, надо обратиться с заявлением на возврат.

Если вы впишите в заявление банковские реквизиты другого человека (например, жены или мужа), то деньги по такому заявлению вам не перечислят. Также вы не сможете получить деньги, если в реквизитах вами будет допущена ошибка (достаточно пропустить или написать неправильно одну цифру). Конечно во всех этих ситуациях ничего страшного нет.

Деньги вам вернут в любом случае. Но для этого потребуется новое заявление с верными данными. В результате процесс возврата затянется. На практике же получается по-другому, и сроки по возврату налога могут растянуться на месяцы.

Это связано с тем, что налоговики в отношении заявления производят камеральную проверку, которая по закону может длиться до 3 месяцев – это приписано в пункте 2 статьи 88 НК РФ. Отсюда такое несоответствие и противоречие в законе, и в реальности на возврат в течение месяца можно не рассчитывать.

Образец заявления

При обращении в ИФНС, кроме заявления потребуется декларация о доходах 3-НДФЛ. Также прикладываются бумаги, свидетельствующие о праве на вычет.

Форма документа утверждена приказом ФНС №ММВ-7-11/[email protected] с изменениями, отраженными в приказе №ММВ-7-11/[email protected] от 07.10.2019 г. Учитывая тот факт, что поправки вносятся практически ежегодно, можно предположить, что в следующем году форма бланка также будет видоизменена.

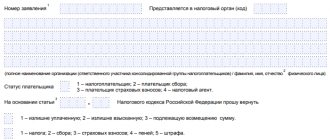

Бланк состоит из 3 разделов:

- Титульный лист – отражаются общие сведения о налогоплательщике и основания для обращения в ФНС.

- Сведения о счете – отражаются банковские реквизиты субъекта для выплаты средств.

- Данные о физ. лице, не имеющего статус ИП – заполняются, если ИНН не отражен в других разделах. В подобных ситуациях идентификация проводится по паспортным данным.

Общей инструкции по оформлению документа нет, но порядок заполнения несложный и его можно рассмотреть на следующем примере:

Гражданин Иванов И.И. заявляет о возмещении НДФЛ на сумму 8000 р. Право на компенсацию у него появилось в результате использования социального вычета на лечение. Заявление предоставлено соискателем вместе с декларацией о доходах за 2021 г. Заявитель самостоятельно подготовил и подал бумаги в ИФНС г. Ростов-на-Дону. Деньги должны быть переведены на его счет в Сбербанке.

На первом листе отображается ИНН, порядковый номер документа, код налогового органа, полное ФИО заявителя. В поле «Статус плательщика» ставится «1». Обязательно указываются основания для компенсации. Например, для возврата излишне выплаченного налога нужно ссылаться на ст. 78 НК РФ. Далее прописывается сумма компенсации – 8000 р., отчетный период, за который возвращаются деньги (комбинация ГД.00.2020 означает, что возврат положен по итогам 2021 г.). Дополнительно отражается код КБК для НДФЛ и ОКТМО.

На втором листе прописываются платежные реквизиты – наименование банка, тип счета и БИК. Если счет расчетный ставится – 01, текущий – 02, депозитный – 07 и т.д. Нужно правильно отобразить номер счета и ФИО получателя. Внесение данных без ошибок – гарантия своевременного перевода средств. При ошибках и неточностях деньги не поступят в распоряжение заявителя в установленный законом срок.

Третий лист заполняется, если у заявителя нет номера ИНН.

Во многих случаях, для получения вычета необходимо заполнить один бланк. Но в отдельных ситуациях потребуется оформление нескольких заявлений.

Например:

- оформляется вычет сразу за несколько лет;

- возвращаются деньги с уплаты разных налогов (например, транспортный и на прибыль) – на каждый налог нужен отдельный документ;

- готовится вычет из налога, который удержан по разным адресам и кодам ОКТМО – например, при получении дохода у нескольких работодателей, зарегистрированных в разных ИФНС;

- при выявлении ошибок в ходе первого обращении и повторной подачи.

заявления на возврат НДФЛ в 2021 г. или заполнить документ в электронной форме также можно на сайте ФНС: www.nalog.ru. Здесь же представители организаций могут воспользоваться программой «Налогоплательщик ЮЛ» для оформления вычета в автоматическом режиме.

Образец заполнения:

Инструкция по возврату налоговой переплаты

Переплата по налоговым платежам возникает практически у всех организаций и предпринимателей. Кто-то, например, просто ошибся в платежке. Кто-то подал уточненную декларацию с уменьшенной суммой налога к уплате. А у кого-то уплаченные в течение года авансовые платежи превысили сумму налога по итогам года.

Переплату во всех этих случаях можно вернуть или зачесть в счет других налоговых платеже О том, как это сделать, и пойдет речь. А вот о зачете и возврате налоговых платежей, излишне взысканных с вас налоговым органом, и налогов, уплаченных в качестве налогового агента, мы расскажем в ближайших номерах. В ситуации, когда заявление на возврат (зачет) излишне уплаченного налога подано на основании налоговой декларации, срок на принятие налоговым органом решения о возврате (зачете) налога составляет 10 рабочих дней со дня окончания камеральной проверки этой декларации либо со дня окончания сячного срока, отведенного для проведения такой проверки, — в зависимости от того, какой срок наступит ране Некоторые штрафы также относятся к видам налогов.

Так, штраф за неуплату налогов, предусмотренный ст. 122 НК РФ, относится к федеральному, региональному или местному виду в зависимости от того, за неуплату какого вида налога он наложен. Это определяется бюджетным законодательством. Тут действует общее правило: федеральные налоги зачитываются в счет федеральных и т. д. Вместе с тем существуют штрафы (их большинство), не относящиеся к определенному виду налога (это, например, все штрафы, предусмотренные гл. 18 НК РФ, ст.

126 НК РФ и др.). По моему мнению, зачет этих штрафов в корреспонденции с видами налоговых платежей, относящихся к федеральному, региональному или местному виду, невозможе

- уплаченные вами в течение года авансовые платежи превысили сумму налога, рассчитанную по итогам года (например, по налогу на прибыль, по налогу при УСНО);

- вы нашли ошибку в прошлом периоде (например, забыли применить льготу) и подали за этот период уточненную деклараци

- вы представили в ИФНС декларацию по НДС с заявленной в ней суммой налога к возмещению. Если при этом вы затянули с подачей заявления на возврат или зачет (то есть подали его, когда ИФНС уже вынесла решение о возмещении налога), то возврат и зачет НДС производятся в нижеописанном порядк

По какому основанию вы должны состоять в ИФНС на учете, в НК РФ не конкретизировано. Поэтому можно сделать вывод, что обратиться за зачетом (возвратом) переплаты можно в любую ИФНС, в которой вы стоите на учете, независимо от того, по месту нахождения какой ИФНС произошла переплата. И например, в случае переплаты налога по месту нахождения обособленного подразделения можно по своему выбору обратиться или в ИФНС по месту нахождения головной организации, или в ИФНС по месту нахождения обособленного подразделениЕсли вы хотите, чтобы переплата по налогу была зачтена в счет предстоящих платежей по этому же налогу (то есть в пределах одного КБК и то тогда обращаться в ИФНС за зачетом не нужно. Такой зачет будет произведен в вашей карточке лицевого счета автоматически, как только в ней отразятся очередные начисления или поступления по этому налогу.

Вы просто в очередной раз перечисляете в бюджет меньше, чем нужно, на сумму переплаты.

Возврат переплаты по налогам

Зачастую складывается ситуация, когда на лицевом счете организации, ИП или физлица появляется переплата. Причины возникновения существуют разные:

- Ошибочный расчет налога.

Такое может произойти, если налог рассчитан по другой ставке, без учета расходов, страховых взносов, льгот и т.д.

- Излишне взысканная сумма налога.

Переплата по этой причине может возникнуть, когда гражданин обращается за возвратом НДФЛ при заявлении налоговых вычетов. Также такое происходит, если ИФНС неправомерно взыскивает налог в большем размере, чем положено.

- Уплата налога с «излишком».

Чаще всего такая переплата образуется, когда ИП или граждане уплачивают налог в гораздо большем размере, чем нужно.

Узнать об имеющейся переплате налогоплательщик может:

- в личном кабинете на сайте ФНС;

- непосредственно от ИФНС.

На ИФНС возложена обязанность извещать организации, ИП и физлиц об обнаруженных фактах переплаты в 10-дневный срок с даты ее выявления (п. 3 ст. 78 НК РФ).

Переплату можно зачесть в счет будущих платежей либо вернуть на свой банковский счет (ст. 78 НК РФ). В обоих случаях необходимо обратиться в ИФНС по месту учета с письменным заявлением. Передать его в налоговый орган можно:

- лично или через представителя;

- через Почту России (направив заявление заказным письмом с описью вложения);

- по ТКС или через Личный кабинет на сайте ФНС.

Порядок возврата переплаты следующий:

- Направление заявления в ИФНС.

- Вынесение решения о возврате (отказе в возврате) переплаты в течение 10 дней с даты получения заявления от налогоплательщика.

- Уведомление налогоплательщика о принятом решении в течение 5 дней с даты его вынесения.

- Возврат средств на банковский счет в течение месяца с даты получения заявления от налогоплательщика.

При наличии задолженности по налогам того же вида возврат будет осуществлен только после зачета переплаты в счет недоимки (п. 6 ст. 78 НК РФ).

Заявление на возврат денежных средств из налоговой

Заявление заполняется на листе формата А4, который дополняется унифицированным бланком «Приложение №8», утвержденным налоговой службой. Документы составляются в 2-х экземплярах, с установкой подписи и печати на обоих экземплярах. Если человек сомневается в том, что сумеет самостоятельно заполнить бланк, можно обратиться к услугам специальных фирм или консультантов.

- Для заполнения заявления нужно использовать печатные буквы.

- В бланке нельзя допускать ошибки или неточные сведения. Если ошибка все-таки сделана, лучше бланк переписать.

- Запрос заполняется в 2-х экземплярах – один для налоговой инспекции, второй – для плательщика взносов.

- Бланк представляет собой 3 листа:

- На первом листе заполняются общие данные о плательщике взносов и о налоге.

- На втором – реквизиты банка, куда будет возвращаться лишняя сумма.

- На третьем – сведения о плательщике.

- При составлении документа, требуется отображать, по какому виду налога будет осуществляться возвращение средств.

- Подпись на заявлении ставится только в присутствии работника налоговой инспекции.

- Ошибки в платежном поручении. При заполнении платежного поручения, из-за невнимательности бухгалтера перечисляются суммы не соответствующие необходимым.

- Ошибки при расчетах. Здесь недочеты могут возникнуть из-за незнания законодательства, в результате чего неправильно используется база налогообложения, при которой применяются устаревшие ставки. При выявлении таких ошибок в адрес инспекции отсылаются дополнительные уточненные декларации.

- Сокращение суммы пошлины. Иногда при оформлении декларации на перечисление подоходного налога работники предприятий забывают о зачислении авансовых платежей.

- Полные данные о подателе обращения. В правом верхнем разделе бланка отображается:

- для физлиц — полное Ф. И. О., ИНН, место регистрации

- для юр. лиц — название фирмы, ИНН, КПП, юридическое место регистрации.

- В текстовом разделе заполняется:

- Просьба о возвращении переплаченных средств, со ссылкой на положение в Налоговом кодексе. Можно попросить перенести лишнюю сумму для зачета налогообложения в наступающем периоде.

- Налоговый период, когда возникла переплата.

- Реквизиты выполненного платежа, коды КБК и ОКТМО.

- Размер средств, подлежащих возврату. Отображается цифрами и прописью.

- Реквизиты банка, куда надо возвратить деньги.

- Подпись обратившегося и дата составления.

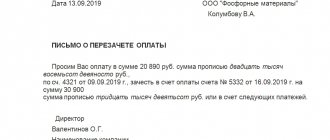

Письмо о переводе из одной налоговой в другую с переплатой по ндфл

Неприятная ситуация может возникнуть при переезде на адрес, который был предоставлен в качестве «юридического», но не «фактического». Иначе говоря, адрес только в документах. Многие юридические компании предоставляют такую услугу как подбор и предоставление юридических адресов. В таком случае нужно быть уверенным в том, что рано или поздно такой адрес не станет адресом массовой регистрации с вытекающими из этого последствиями.

Судьи решили, что налогоплательщик не пропустил сроки подачи искового заявления на возврат долгов бюджета, образовавшихся в 2005 — 2006 гг., поскольку точную полную сумму переплаты он обнаружил только в 2010 г., получив выписку из лицевого счета. До получения налогоплательщиком этого документа сама налоговая инспекция в нарушение требований п. 3 ст. 78 НК РФ не извещала общество о наличии и размере переплаты НДС, а потому заявитель не располагал своевременными данными о наличии у него спорной суммы переплаты налога в бюджет. Суд критически оценил акты сверки расчетов, составленные инспекцией по месту прежнего учета налогоплательщика уже после перехода налогоплательщика в другой налоговый орган (в них отсутствовали фамилии должностных лиц налогового органа, осуществивших такую сверку). Хотя она не гарантирована и во многом зависит от загруженности инспекции и официальной выручки налогоплательщика – чем она больше, тем выше вероятность доначислений и проверки. Сама смена юридического адреса не является основанием для налоговой проверки.

Проверка может быть, а может и не быть. Все будет зависеть от того, насколько добросовестный налогоплательщик. Новая ИФНС придет с выездной – взыскать старый должок Цель налоговиков – проверить правильность исчисления и своевременность уплаты налогов. При смене юр. адреса «старая ИФНС передает акт расчетов по налогам и сборам в новую ИФНС. Таким образом, вся информация о задолженности и переплате по налогам и сборам передается в инспекцию, к которой относится организация. 78 порядок зачета или возврата налога, установленный ст. 79 НК РФ. О каждом ставшем известным налоговой инспекции факте излишней уплаты налога и сумме излишне уплаченного налога она обязана сообщить налогоплательщику в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной переплате налога, по предложению налоговой инспекции или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам (п. 3 ст. 78 НК РФ).

В такие же сроки налоговая инспекция обязана уведомить налогоплательщика об установлении факта излишнего взыскания налога (п. О том, что это за мероприятия, мы можем только догадываться по практике: это посещение нового юридического адреса, опрос лиц, имеющих отношение к этому адресу, и так далее. Хотите, чтобы процесс перехода прошел менее болезненно? Заранее уведомите руководство прежней налоговой инспекции о переходе, сообщив в письме на его имя данные вашего нового «места жительства». Образец письма на возврат денег из одной налоговой в другую

Как зачесть налог при смене ИФНС

Ответ:

В случае смены юрадреса учетное дело организации передается из старой ИФНС в новую, причем в состав передаваемых документов входят и КРСБ (данные в карточках должны быть проверены).

При переходе из одной ИФНС в другую все данные о налогах, а также о недоимках и переплатах ИФНС по старому месту учета (г. Видное) передает в ИФНС по новому месту учета (г. Домодедово), в котором открываются одновременно КРСБ с ОКТМО по старому месту учета и с ОКТМО по новому месту учета. Таким образом, у организации, сменившей адрес, по новому месту учета будет открыто две КРСБ. При этом закрываются такие КРСБ после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом.

Все процедуры осуществляются без заявления налогоплательщика. Соответственно, если это не сделано, то нужно подать жалобу на действия (бездействие) сотрудников налоговых органов. После смены адреса по всем вопросам налогообложения необходимо обращаться в новую ИФНС ( г. Домодедово). Оснований для обращения в ИФНС по г. Видному у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение получит отказ.

Организации для целей налогового контроля должны встать на учет в налоговых органах (далее – ИФНС) (п. 1 ст. 83 НК РФ):

- по месту нахождения организации;

- по месту нахождения ее обособленных подразделений;

- по месту нахождения принадлежащих организации недвижимого имущества и транспортных средств;

- по иным основаниям, предусмотренным НК РФ.

По общему правилу место нахождения юридического лица (ЮЛ) определяется как место его государственной регистрации на территории РФ путем указания наименования населенного пункта (муниципального образования) (ст. 54 ГК РФ). Место нахождения ЮЛ указывается в его учредительном документе и в ЕГРЮЛ, а если ЮЛ действует на основании типового устава, утвержденного уполномоченным государственным органом, — только в реестре. Кроме того, в ЕГРЮЛ должен быть отражен адрес ЮЛ в пределах места его нахождения.

Когда организация меняет свое постоянное место нахождения и по новому адресу уже относится к другой ИФНС, то ей необходимо учесть следующее.

При смене официального адреса организация должна сообщить об этом в ту инспекцию, которая занимается регистрацией налогоплательщиков (ст. 18 Федерального закона от 08.08.2001 № 129-ФЗ). Сведения в ЕГРЮЛ будут изменены в течение 5 дней с даты представления всех необходимых документов (п. 1 ст. 8, п. 3 ст. 18 Закона № 129-ФЗ).

Изменение места нахождения организации является основанием для снятия ее с учета в той ИФНС, в которой организация состояла на учете (г. Видное). На это налоговикам дается 5 рабочих дней со дня внесения соответствующих сведений в ЕГРЮЛ (п. 4 ст. 84 НК РФ).

В течение одного дня после внесения записи в ЕГРЮЛ налогоплательщика должны снять с учета в старой ИФНС (г. Видное). Затем в однодневный срок сведения должны быть направлены в новую инспекцию (г. Домодедово). И в течение одного дня с момента их получения организацию — налогоплательщика там должны поставить на учет.

Учетное дело пересылается в новый налоговый орган (г. Домодедово) в течение 3 рабочих дней со дня снятия с учета в старой инспекции (г. Видное). Однако датой постановки на учет в новой ИФНС является дата внесения в ЕГРЮЛ записи об изменении места нахождения (пп. 3.6-3.6.3 Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц (утв. Приказом ФНС РФ от 03.03.2004 № БГ-3-09/178).

Карточка расчетов с бюджетом (КРСБ) — информационный ресурс, который ведет ИФНС и в которой отражается состояние расчетов по налогам, сборам, страховым взносам, а также пеням и штрафам по ним:

- начисленные суммы налогов, сборов, страховых взносов, пеней и штрафов. Они заносятся в КРСБ на основании деклараций, решений по итогам налоговых проверок, решений вышестоящего налогового органа, судебных актов и др.;

- суммы налогов, сборов, страховых взносов, пеней и штрафов, которые уплачены в бюджет;

- разница между поступившими и начисленными платежами. Отрицательное сальдо в ней показывает задолженность налогоплательщика перед бюджетом, положительное — переплату по налогам, сборам, страховым взносам, пеням или штрафам (п. 1 раздела I, пп. 1, 3, 4 раздела IV, раздел VI, п. 1 раздела IX Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня, утв. Приказом ФНС РФ от 18.01.2012 № ЯК-7-1/[email protected] (далее – Единые требования), Приложение № 1 к Единым требованиям).

Согласно п. 3 раздела I Приказа № ЯК-7-1/[email protected] ИФНС обязаны вести КРСБ по каждому плательщику налога, сбора, установленного законодательством о налогах и сборах. В силу п. 2 раздела II «Открытие карточек РСБ» КРСБ открываются после завершения процедуры постановки на учет в налоговом органе:

- с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога, сбора, то есть с момента представления плательщиком налоговых деклараций (расчетов) или поступления из регистрирующих органов документов, служащих основанием для постановки на учет в ИФНС, а также для исчисления и уплаты налогов;

- с момента уплаты налогов и сборов в порядке, установленном законодательством о налогах и сборах.

КРСБ открываются по каждому КБК, относящемуся к конкретному налогу, сбору и соответствующему 8-значному коду ОКТМО муниципального образования, на территории которого мобилизуются денежные средства от уплаты налога, сбора.

Важная информация в рассматриваемой ситуации представлена в разделе XI «Порядок закрытия карточек РСБ местного уровня».

Таким образом, в случае смены юрадреса учетное дело организации передается из старой ИФНС в новую, причем в состав передаваемых документов входят и КРСБ (данные в карточках должны быть проверены).

Соответственно, при переходе из одной ИФНС в другую все данные о налогах, а также о недоимках и переплатах ИФНС по старому месту учета (г. Видное) передает в ИФНС по новому месту учета (г. Домодедово), в котором открываются одновременно КРСБ с ОКТМО по старому месту учета и с ОКТМО по новому месту учета. Таким образом, у организации, сменившей адрес, по новому месту учета будет открыто две КРСБ — п. 3 раздела XI Единых требований, согласно которому при переходе организаций в другую ИФНС в составе пакета документов передаются и КРСБ. При этом закрываются такие КРСБ после процедуры снятия с учета в одном налоговом органе и постановки на учет в другом.

Причем все процедуры делаются без заявления налогоплательщика. Соответственно, если это не сделано, то нужно подать жалобу на действия (бездействие) сотрудников налоговых органов.

После смены адреса по всем вопросам налогообложения необходимо обращаться в новую ИФНС (г. Домодедово). Оснований для обращения в ИФНС по г. Видное у организации нет, поскольку она уже фактически снята с учета, и на подобное обращение организации она получит отказ.

Организация-налогоплательщик имеет право обжаловать любые акты налоговых органов, действия (бездействие) их должностных лиц, если, по ее мнению, такие акты или действия нарушают ее права (пп. 12 п. 1 ст. 21, ст. 137 НК РФ).

Общий порядок обжалования отражен в ст. ст. 137-142 НК РФ.

При этом почти все акты налоговых органов ненормативного характера и действия их должностных лиц обжалуются сначала в вышестоящем налоговом органе, а затем в суде (пп. 1, 2 ст. 138 НК РФ). Исключение составляют акты, вынесенные по результатам рассмотрения жалоб, а также акты ФНС РФ ненормативного характера и действия (бездействия) ее должностных лиц (п. 2 ст. 138 НК РФ). Последние обжалуются напрямую в суде.

Ответ подготовлен службой правового консалтинга компании РУНА