За время своей работы любой субъект предпринимательской деятельности (ИП или ООО) обрастает огромным количеством документов: регистрационных, учетных, отчетных, кадровых, разрешительных, оправдательных и подтверждающих. И хотя на дворе XXI век, и электронный документооборот давно вписался в деловую практику, но документы в бумажном формате по-прежнему являются ничем не заменимой ценностью. Срок хранения некоторых из них составляет 75 лет, что называется, рукописи не горят.

Нас, конечно, волнует не историческая ценность документов организации, а то, что отсутствие нужных бумаг, особенно по учету и кадрам, может создать сложности при прохождении проверок и привести к финансовым санкциям, проще говоря, к штрафам. Чтобы избежать денежных потерь, советуем время от времени проверять комплектацию всех необходимых документов или поручить эту проверки специалистам:

Бесплатный аудит бизнеса

Обязанность собирать и хранить документы организации установлена законом N 125-ФЗ от 22 октября 2004 г. «Об архивном деле в Российской Федерации». Согласно ему организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе кадровых. Перечень архивных документов приведен в Приказе Росархива РФ от 20 декабря 2021 г. N 236, состоит он из 12 разделов и содержит 657 пунктов.

Далеко не все из них имеют отношение к предпринимательской деятельности, поэтому предлагаем вам сверить свой документальный багаж с тем необходимым минимумом, который должны иметь организации и ИП.

Регистрационные документы организации и ИП

Начнем с документов, с которых, собственно, и начинается жизнь юридического лица или приобретение физическим лицом статуса ИП. Перечень регистрационных документов организации заметно больше, чем для ИП:

- Устав общества с ограниченной ответственностью. На сегодняшний день это единственный учредительный документ для ООО. Если в устав вносились изменения, желательно хранить и предыдущие его редакции с пометкой «недействителен в связи с принятием новой редакции устава от ___».

- Протокол общего собрания учредителей или решение единственного участника о создании ООО. Тут все понятно – этот документ является выражением воли учредителей на создание юридического лица.

- Список участников ООО. Список должен содержать актуальные сведения о каждом участнике (паспортные данные физического лица или данные организации), размер и стоимость доли каждого участника, сведения о её оплате. Если есть доли, принадлежащие самому обществу, то указывают информацию и о них.

- Свидетельство о государственной регистрации юридического лица или индивидуального предпринимателя (выдавалось до 2021 года).

- Свидетельство о постановке на учёт в налоговом органе (для ИП и ООО).

- Лист записи в ЕГРЮЛ (для ООО) или в ЕГРИП (для ИП). Что касается выписки из ЕГРЮЛ (ЕГРИП), то хранить их не нужно. Обычно банк, нотариус, контрагенты и т.д. запрашивают выписку со сроком давности не более месяца, поэтому при необходимости каждый раз надо получать ее заново.

- Письмо с информацией о кодах статистики (для ИП и ООО). Получить эти сведения можно, не обращаясь лично в органы статистики, а через форму на официальном сайте Росстата. Найти свои коды статистики вы можете и с нашей помощью. Просто распечатываете страницу с сайта с вашими кодами. Банки такой документ тоже принимают, но по желанию вы можете получить и официальный документ с печатью региональных органов статистики.

Документы организации, подтверждающие ее юридический адрес

При открытии банковского счета банк потребует от клиента – организации «сведения о присутствии или отсутствии по своему местонахождению юридического лица и его постоянно действующего органа управления». Подтверждением юридического адреса организации могут быть следующие документы (по выбору):

- Свидетельство о праве собственности на помещение, в котором находится ООО (если собственником является учредитель);

- Договор аренды и акт приема-передачи помещения, а также копия свидетельства о праве собственности на помещение, заверенная арендодателем;

- Согласие собственника на регистрацию ООО по домашнему адресу и копия свидетельства о праве собственности на помещение.

Такие документы также запрашивают налоговые органы (при первичной регистрации ООО и последующих изменений в ЕГРЮЛ) и лицензионные органы. Для ИП специальных документов, подтверждающих его адрес, нет. Достаточно копии прописки в паспорте.

Разрешающие документы организации и ИП на определенные виды деятельности

Здесь имеются в виду те виды деятельности, по которым требуется получение дополнительных документов от государственных служб:

- Лицензии для лицензируемых видов деятельности;

- Допуски СРО (для строительных компаний);

- Подтверждение того, что вы подали уведомление о начале деятельности (в случаях, указанных в статье 8 закона № 294-ФЗ от 26.12.08);

- Разрешения от СЭС и Госпождназора (для магазинов, учреждений общепита и гостиниц);

- Сертификаты, выданные на вашу продукцию или услуги и т.д.

Учетные и отчетные документы организации и ИП

Учет и отчетность может быть бухгалтерским и налоговым. О том, чем отличается один от другого, можете узнать в этой статье. Здесь же ограничимся тем, что бухгалтерский учет обязателен только для организаций, а налоговый учет ведут все налогоплательщики (в том числе, ООО и ИП). Исходя из этого, перечень документов организации значительно весомее, чем у ИП, за счет бухгалтерской отчетности.

К бухгалтерским документам организации относят:

- Регистры бухгалтерского учета (главная книга, журналы-ордера, мемориальные ордера, журналы операций по счетам, оборотные и накопительные ведомости, книги учета, инвентарные списки и др.);

- Бухгалтерская отчетность (бухгалтерские балансы, отчеты о прибылях и убытках, пояснительные записки);

- Рабочий план счетов бухгалтерского учета;

- Учетная политика;

- Переписка по вопросам бухгалтерского учета.

К документам, относящимся к налоговому учету (который ведут и организации, и ИП) относят:

- Налоговые декларации;

- Книги учета доходов и расходов;

- Счета-фактуры;

- Книги покупок и книги продаж;

- Документы, подтверждающие налоговый убыток, сумма которого перенесена на будущие периоды;

- Акты сверок с ФНС и справки о состоянии расчетов с бюджетом.

Первичные документы фиксируют факт хозяйственных операций и являются основанием для бухгалтерского и налогового учета:

- Кассовые документы и книги;

- Банковские документы;

- Ордера, табели;

- Накладные;

- Авансовые отчеты;

- Акты о приеме-сдаче имущества и услуг;

- Акты о списании ТМЦ;

- Квитанции и др.

Договоры и документы, подтверждающие их исполнение:

- Договоры, соглашения, контракты, счет-договоры;

- Протоколы разногласий по договорам;

- Переписка, расчеты, справки, заключения к договорам и соглашениям;

- Паспорт сделки;

- Договоры о материальной ответственности;

- Переписка о дебиторской/кредиторской задолженности;

- Документы о приеме выполненных работ (акты, справки, счета).

Документы по контрольно-кассовой технике:

- Паспорт кассового аппарата;

- Карточка регистрации ККТ;

- Журнал кассира операциониста;

- Договор на обслуживание с ЦТО;

- Использованные контрольные ленты;

- Накопители фискальной памяти и др.

О бизнесе

Документы бухгалтерского и налогового учета являются документальным подтверждением доходов и расходов организации, поэтому субъект хозяйственной деятельности обязан организовать их надлежащее хранение, а впоследствии и своевременное уничтожение. Это возможно лишь при соблюдении сроков хранения и порядка уничтожения документов.

Архивное хранение, а также своевременное уничтожение бухгалтерских документов — актуальная задача для многих бухгалтеров. В основе правильного уничтожения документов лежит знание требований законодательства, касающихся порядка и сроков хранения бухгалтерской документации. Обращаем ваше внимание, что в соответствии со ст. 5 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» к архивным документам относятся все документы независимо от вида их носителя. Это означает, что хранение документов относится к документам как на бумажных, так и на электронных носителях. Общий порядок хранения документов регламентируется следующими основными документами: 1) Федеральным законом от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации»; 2) Основными правилами работы архивов организации, одобренными Решением Росархива от 06.02.2002 (важно: основные правила не регламентируют срок хранения документов); 3) Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 25.08.2010 N 558; 4) Положением о документах и документообороте в бухгалтерском учете, утв. Приказом Минфина СССР от 29.07.1983 N 105. Обязанность по хранению документов, образующихся в деятельности открытых и закрытых акционерных обществ, установлена Положением о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ от 16.07.2003 N 03-33/пс. Общества с ограниченной ответственностью, соответственно, руководствуются Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью». При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утв. Приказом Минкультуры России от 25.08.2010 N 558. Данный Перечень включает в себя типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций независимо от формы собственности, с указанием сроков хранения. Он содержит сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций, и указания по его применению. В числе разделов, выделяемых в Перечне, в частности, присутствует разд. 4 «Учет и отчетность», содержащий подразделы 4.1 «Бухгалтерский учет и отчетность» и 4.2 «Статистический учет и отчетность». Налоговый кодекс РФ обязывает налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского, налогового учета и других документов, необходимых для исчисления и уплаты налогов. Это относится и к документам, подтверждающим получение доходов, несение расходов, а также уплату (удержание) налогов. Четыре года — это общие сроки хранения, так как в отношении некоторых видов документов налоговое законодательство устанавливает специальные сроки хранения. Например, это касается документов, подтверждающих объем убытка, полученного налогоплательщиком. В Налоговом кодексе РФ установлено, что такие документы сохраняются налогоплательщиком в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. Налоговый кодекс РФ предоставляет налогоплательщику право переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен, в силу чего документы, подтверждающие сумму убытка, должны сохраняться налогоплательщиком в течение десяти лет. Бухгалтерскую и налоговую документацию следует сохранять в течение пятилетнего срока.

С 1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», в ст. 29 которого указано, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Так, например, исчислять срок хранения дел, законченных делопроизводством в 2010 г., организация начнет только с 1 января 2011 г. Особо обращаем внимание на то, что уничтожить документы, сроки хранения которых истекли, можно лишь в том случае, если период, к которому они относятся, уже проверен. Для автоматического определения сроков хранения бухгалтерских документов рекомендуем воспользоваться бесплатным сервисом «Архивист Онлайн», который осуществляет поиск документов по трем основным перечням, в том числе по Перечню типовых управленческих архивных документов, утв. Приказом Минкультуры России от 25.08.2010.

Ответственность за ненадлежащее хранение бухгалтерских документов

В первую очередь ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет и главный бухгалтер учреждения. Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора. В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты. Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается: отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета; систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность — штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена ст. 120 НК РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия. Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15 000 руб. (ст. 120 НК РФ). Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП РФ — 300 — 500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП РФ — 2000 — 3000 тыс. руб.). Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Уничтожение бухгалтерских документов и методы их утилизации

Процедура уничтожения бухгалтерских документов унифицирована и состоит из нескольких этапов: проведение экспертизы ценности; составление акта о выделении дел к уничтожению; физическое уничтожение документов и составление соответствующего акта. Процесс уничтожения документов закреплен законодательством.

Выделение дел к уничтожению регламентируют: — Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации»; — Федеральный закон от 29.12.1994 N 77-ФЗ «Об обязательном экземпляре документов организаций и коммерческих организаций с указанием сроков хранения»; — ГОСТ 7.50-2002 «Консервация документов» (введен Постановлением Госстандарта России от 05.06.2002 N 232-ст).

Экспертиза ценности документов

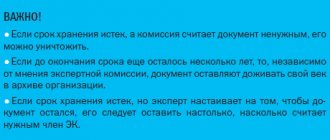

В соответствии с п. 1.1 Примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия, утв. Приказом Росархива от 19.01.1995 N 2, для экспертизы ценности документов, создаваемых в процессе деятельности организации, отбора и подготовки их к передаче на государственное хранение в архивы, организацией создается постоянно действующая экспертная комиссия.

Хранение и методы утилизации бухгалтерских документов

В ее состав включаются наиболее квалифицированные специалисты из всех существующих структурных подразделений компании, которые могут оценить историческую и практическую ценность тех или иных видов документов. Состав экспертной комиссии утверждается руководителем организации. Именно экспертная комиссия в организации занимается вопросами отбора документов на постоянное и временное хранение, она же принимает решение об уничтожении документов, сроки хранения которых истекли. Председателем экспертной комиссии назначается один из руководителей организации, курирующий вопросы делопроизводства и архива. Данная экспертная комиссия проводит экспертизу ценности документов. Экспертиза ценности — это изучение документов на основании критериев их практической ценности в целях определения сроков хранения, для отбора их на постоянное хранение и выделение к уничтожению документов с истекшими сроками хранения; проводится ежегодно. Экспертиза ценности документов проводится путем полистного просмотра дел. Недопустимо определять срок хранения дел только на основании заголовков. На документы постоянного срока хранения, по личному составу и временного (свыше 10 лет) хранения, отобранные на дальнейшее хранение, составляются описи дел. Дела, выделенные к уничтожению, включаются в Акт о выделении к уничтожению документов, не подлежащих хранению (Приложение 4 к п. 2.4.1 Основных правил работы архивов организаций). Акт о выделении к уничтожению утверждается руководителем организации. Порядок проведения экспертизы ценности документов определен в Основных правилах работы архивов организаций (гл. 2 «Экспертиза ценности документов»). По результатам экспертизы документов экспертной комиссии следует организовать процедуру уничтожения документов, срок хранения которых истек. Принципы физического уничтожения документов установлены в п. 9.9 Национального стандарта Российской Федерации «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования. ГОСТ Р ИСО 15489-1-2007», утв. Приказом Ростехрегулирования от 12.03.2007 N 28-ст.

Уничтожение документов при ликвидации организации

Согласно Федеральному закону от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» при ликвидации негосударственных организаций образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда Российской Федерации архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией и государственным или муниципальным архивом. При этом ликвидационная комиссия организует упорядочение архивных документов ликвидируемой организации. Следовательно, если срок хранения документов не истек, ликвидационная комиссия должна организовать их упорядочение и передачу в государственный или муниципальный архив по соответствующему договору. Если организация не является источником комплектования государственных, муниципальных архивов, то уничтожение документов производится без согласования с архивными органами. В организациях, не передающих документы в государственный архив, документы, подлежащие уничтожению, определяются только после составления годовых разделов описей дел постоянного хранения, а по личному составу — только после утверждения руководителем организации. Независимо от того, является организация источником комплектования государственных архивов или нет, выделение дел на уничтожение может осуществляться силами специализированной (архивной) компании. Такой подход позволяет: — исключить до минимума риск ошибочного (неправомерного) отбора документов на уничтожение или делегировать его сторонней организации; — сократить непрофильную нагрузку на бухгалтера; — существенно повысить оперативность выделения дел к уничтожению; — подготовить акт о выделении дел к уничтожению в строгом соответствии с нормами законодательства. Уничтожение документов с истекшими сроками хранения в обязательном порядке оформляется актом, который готовит экспертная комиссия, а утверждает руководитель организации. Акт имеет унифицированную форму (Приложение 4 к п. 2.4.1 Основных правил работы архивов организаций). В акт о выделении дел к уничтожению вносят список документов, предполагаемых к уничтожению, с указанием обобщенных заголовков, а также их количество. В акте указывают, в соответствии с каким нормативным документом (и статьей) производится уничтожение.

Такими документами могут быть Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Федеральной архивной службой России 25.08.2010 (или более ранний — утв. 06.10.2000 — для дел, сформированных за период действия данного Перечня), отраслевые перечни и перечни научно-технических документов или федеральный закон. В акте обязательно указываются годы, за которые отобраны документы. В конце акта на уничтожение может быть сделана запись об утверждении описи дел по личному составу организации за все указанные в акте годы. Акт о выделении документов к уничтожению составляется в организации только после проведения полной научно-технической обработки документов. Важно помнить, что документы уничтожаются только при условии проведения за указанный период ревизии. Если период, который охватывают документы, не был подвергнут ревизии, уничтожить их нельзя. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были завершены делопроизводством (договоры считаются законченными делопроизводством только после окончания их срока действия). Например, исчисление срока хранения дел, составленных в 2012 г., начинается с 1 января 2013 г. После того как документы отобраны на уничтожение и составлен соответствующий акт, они направляются на уничтожение. Организация может уничтожить документы собственными силами или обратиться в соответствующую организацию, которая способна обеспечить утилизацию документов с необходимым уровнем безопасности. Способ уничтожения зависит от отраслевой специфики и принятой в организации практики уничтожения документов, а также от финансовых возможностей компании. Основными методами утилизации документов с истекшим сроком хранения являются шредирование, сжигание и выездное уничтожение документов. После уничтожения документов оформляется акт соответствующего образца.

Кадровые документы организации и ИП

Кадровые документы находятся под особым вниманием налоговых органов, фондов (ПФР, ФОМС, ФСС) и трудовой инспекции (ГИТ). ИП-работодатели в отношении ведения кадровой документации имеют те же обязанности, что и работодатели-организации.

Приводим перечень кадровых документов организации и ИП, которые должен иметь каждый работодатель.

- Правила внутреннего распорядка

- Положение о защите персональных данных работников

- Штатное расписание

- Трудовой договор с каждым работником

- Личная карточка работника (форма Т-2)

- Трудовые книжки работников (если работник оформлен по основному месту работы)

- Книга учета движения трудовых книжек и вкладышей в них

- Все документы, связанные с начислением и выплатой зарплаты и других выплат работникам

- Инструкции по охране труда по должностям (профессиям)

- Табель учета рабочего времени и расчета оплаты труда

- Журнал инструктажа (ознакомления с инструкциями)

- График отпусков

- Приказы и распоряжения руководителя по личному составу

- Должностные инструкции по каждой должности (если в договоре есть ссылка на инструкцию)

- Положение об оплате труда и премировании работников (если это не прописано в договоре)

- Положение об аттестации работников (если аттестация проводится)

- Положение о коммерческой тайне (если есть такое условие в договоре)

- Договор о полной материальной ответственности (не для всех работников)

- График сменности (при наличии сменной работы)

- Коллективный договор (если такой договор заключен)

- Документы об аттестации или оценке условий труда рабочих мест

- Документы об охране труда

- Журналы и книги учета по кадрам (трудовых договоров, приказов, личных дел, командировочных удостоверений, по воинскому учету и др.).

Порядок уничтожения документов регламентируется:

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (ст. 50); Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (ст. 17); Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации»;

- Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000 (далее — Перечень типовых документов);

- Основные правила работы архивов организаций (одобрены Решением Коллегии Росархива от 06.02.2002).

- Налоговый кодекс РФ.

Порядок уничтожения документов следующий:

В первую очередь нужно произвести экспертизу документов и выделить документы постоянного, временного хранения и документы, не подлежащие хранению (т.е. те, которые должны быть уничтожены). По результатам экспертизы ценности документов в организации составляются описи дел постоянного, временного (свыше 10 лет) хранения и по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Основных правил работы архивов организаций). Папки с документами (дела), подлежащие уничтожению, передаются на переработку (утилизацию). Передача дел оформляется накладной, в которой необходимо указать дату передачи документов, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляются под контролем сотрудника, ответственного за обеспечение сохранности документов в организации. Такой порядок предусмотрен п.2.4.7 Основных правил работы архивов организаций. В конечном итоге экспертная комиссия должна зафиксировать правильный порядок уничтожения документов.

Сроки хранения документов организации и ИП

Обычно хранением документов занимаются бухгалтер, кадровый специалист, юрист, секретарь. Хорошо, когда работников несколько, и можно поручить ведение и хранение всей этой документации кому-то из них.

И все же, даже если же бизнес небольшой, а собственнику недосуг уделять этому вопросу много времени, задуматься о сохранности документов надо. Приводим сроки хранения основных групп документов организации и ИП (полный список смотрите в Перечне):

| ДОКУМЕНТЫ | СРОК ХРАНЕНИЯ |

| Регистрационные документы | постоянно |

| Лицензии и сертификаты соответствия | постоянно |

| Бухгалтерская годовая отчетность | постоянно |

| Бухгалтерская квартальная отчетность | 5 лет |

| Бухгалтерская месячная отчетность | 1 год |

| Регистры бухгалтерского учёта, рабочий план счетов, учетная политика, переписка по вопросам бухучета | 5 лет |

| Первичные учётные документы, книги и журналы учета | 5 лет |

| Данные бухгалтерского и налогового учета для расчета и уплаты налогов, документы подтверждающие доходы и расходы, а также уплату (удержание) налогов | 4 года |

| Налоговые декларации | 5 лет |

| КУДиР для УСН | постоянно |

| Годовые расчетные ведомости в ФСС | постоянно |

| Квартальные расчетные ведомости в ФСС | 5 лет |

| Декларации и расчеты по страховым взносам на пенсионное страхование | 5 лет |

| Договоры и документы с ними связанные (кроме лизинга и залога) | 5 лет |

| Документы, связанные с ККТ | 5 лет |

| Документы по охране труда | 5 лет |

| Трудовые договоры | 75 лет |

| Личные дела руководителей организации | постоянно |

| Личные дела работников | 75 лет |

| Личные карточки работников | 75 лет |

| Документы лиц, не принятых на работу (анкеты, заявления, резюме) | 3 года |

| Подлинные личные документы работников (трудовые книжки, дипломы, свидетельства) | до востребования, а невостребованные – 75 лет |

| Книги, журналы, карточки кадрового учета | 75 лет |

Перечень документов, которые необходимо хранить

Требование хранить документы бухучета в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года, закреплено в ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ. При этом под правилами архивного дела подразумевается прежде всего утвержденный Росархивом перечень документов и сроков их хранения (приказ от 20.12.2019 № 236, вступил в силу 18.02.2020).

Срок хранения налоговых документов, отчетности и приложений (дополнений) к ней также оговаривается в Налоговом кодексе. В частности, в ст. 23 НК РФ указывается, что документы (налоговые и бухгалтерские), на основании которых были рассчитаны налоги, следует хранить как минимум 4 года.

Важно! КонсультантПлюс предупреждает Отсутствие документов, необходимых для исчисления и уплаты налогов, может повлечь привлечение к ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, установленной п. 1 или п. 2 ст. 120 НК РФ. А в случае искажения налоговой базы вам грозит… Подробнее об ответственности читайте в К+. Пробный доступ можно оформить бесплатно.

В ряде федеральных законов также содержится четкое указание по перечню документов, которые необходимо сохранять определенное время (либо длительный срок). Так, в п. 1 ст. 50 закона «Об ООО» от 08.02.1998 № 14-ФЗ (далее по тексту — Закон об ООО) говорится, что сохранять в обязательном порядке среди учредительной документации потребуется еще и документы бухучета:

- подтверждающие права ООО на числящееся на его балансе имущество;

- внутреннюю документацию хозобщества;

- документы по эмиссии ценных бумаг;

- иную документацию, необходимость хранения которой оговорена федеральными законами, уставом хозобщества, локальными актами компании.

В п. 1 ст. 89 закона «Об АО» от 26.12.1995 № 208-ФЗ (далее — Закон об АО) указано, что среди обязательных для хранения учредительных документов упомянута и такая бухгалтерская документация:

- документы, подтверждающие права компании на активы, которые числятся на ее балансе;

- вся внутренняя документация;

- годовая отчетность и другие документы бухотчетности;

- документы бухучета;

- другая документация, об обязательном сохранении которой указано в уставе и/или локальных актах.

Больше информации о том, какие бывают бухгалтерские документы, вы найдете в статье «Унифицированные формы первичных документов (перечень)».

Где хранить документы организации и ИП?

Если документов немного, то проще всего создать собственный архив — хранить их в сейфе (несгораемом шкафу) или выделить под архив отдельную комнату. Законом конкретных требований к оформлению архива не предусмотрено, главное – чтобы он выполнял свою функцию сбора и хранения документов.

Документы последних трех лет, а также те, что постоянно требуются в работе (чаще всего, регистрационные) составляют так называемый оперативный архив, поэтому на долгое хранение не закладываются. Документы, хранящиеся не более пяти лет, по истечению срока хранения, должны быть уничтожены путем сжигания или разрезания в шредере.

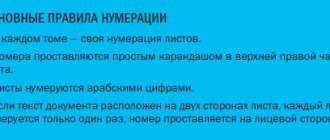

Остальные документы, со сроком хранения более пяти лет, надо закладывать на хранение. Для этого их подшивают в тома, с количеством не более 250 листов в одном томе. Каждый лист тома нумеруют, составляют внутреннюю опись и обложку. Документы можно передать и на ответственное хранение специализированным архивным организациям, но это имеет смысл при большом их количестве.

Гражданско-правовая ответственность

Гражданско-правовая ответственность за нарушение архивного законодательства носит компенсационный характер. Другими словами, лицо, виновное, например, в утрате или порче документов, обязано возместить причиненный ущерб.

Чаще всего наказание ограничивается материальным взысканием в виде уплаты неустойки или штрафа. Однако в случае серьезных нарушений, к примеру, при несоблюдении правил хранения особо ценных документов, последние могут быть изъяты по решению суда в соответствии со ст. 240 ГК РФ.

Ответственность за сохранность документов организации и ИП

Хранить вышеперечисленные документы нужно, прежде всего, в интересах самого бизнесмена, потому что их отсутствие очень затрудняет (или даже делает невозможной) предпринимательскую деятельность. Но и меры ответственности, в виде штрафов, законом тоже предусмотрены.

Так, за отсутствие первичных документов за один налоговый период на должностных лиц налагается штраф в размере 10 тысяч рублей, а если это повлекло занижение налоговой базы, то штраф составит не менее 40 тысяч рублей.

Что делать, если документы утрачены? Утерянные регистрационные документы (свидетельства о госрегистрации и постановке на налоговый учет) или Устав можно восстановить, обратившись в налоговую инспекцию с заявлением о выдаче дубликата свидетельства или копии Устава.

Если утрачены учетные или кадровые документы организации или ИП, то должна быть создана комиссия по расследованию причин. Факт кражи документов должен быть подтвержден справкой из полиции; стихийных бедствий – справкой МЧС; затопления – справкой из ЖЭКа и т.д.

Далее документы, срок хранения которых не истек, надо будет восстановить. За документами, связанными с расчетом и уплатой налогов, надо обращаться в налоговую инспекцию, а по уплате вносов, соответственно, в фонды. В банке можно получить копии выписок по счету и копии платежных документов. Можно обратиться к контрагентам с просьбой выслать копии договоров, актов, товарных накладных, счетов-фактур.

Особенности хранения различных бухгалтерских документов

Применяемые на предприятии правила хранения бухгалтерской документации в соответствии с действующим законодательством следует прописать в отдельном локальном акте. Для таких целей подойдет положение об архивировании документов.

В соответствии с принятием ряда норм в отечественном законодательстве предприятия могут использовать документацию в электронной форме. В такой форме может храниться первичная документация на основании ст. 9 Закона о бухучете, бухрегистры — ст. 314 НК РФ и налоговая отчетность, переданная с помощью электронной связи.

Электронные документы должны быть заверены цифровой подписью — об этом говорится в письме Министерства финансов от 22.08.2012 № 03-02-07/1-202. Но в случае поступления требования о предоставлении такой документации в печатной форме от проверяющего, она должна быть распечатана налогоплательщиком и заверена по всем правилам. Сроки хранения электронной документации такие же, как и для аналогов в печатной форме.

Информация о хранении кадровой документации содержится в статье «Какой срок хранения кадровых документов в организации?».