Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Общие положения ПБУ

Все налоговые обязательства, за исключением страховых взносов, следует отражать на специальном бухгалтерском счете 68 «Расчеты по налогам и сборам».

Чтобы суммы исчисленных налоговых платежей не путались, компания должна детализировать данные бухгалтерского счета. Для этого необходимо открыть субсчета отдельно по видам обязательств. О том, какие субсчета будет использовать конкретный экономический субъект, необходимо написать в учетной политике. Все возможные значения предусмотрены в Приказе № 69н об утверждении Единого плана счетов.

Отметим, что компании необходимо проводить систематические сверки взаиморасчетов с Федеральной налоговой службой. Самостоятельный контроль позволит избежать начислений сумм пеней, штрафов и неустоек по просроченным или неверно зачисленным платежам. Для проведение сверки придется заказать в ИФНС специальную справку. О том, как организовать проверку расчетов по фискальным платежам, читайте в статье «Как провести сверку с налоговой инспекцией».

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Порядок взыскания

Взыскание в принудительном порядке происходит в том случае, если должник отказывается оплатить их добровольно.

Сам кредитор не имеет права реализовывать принудительные меры в отношении дебитора. Делается это исключительно через суд.

Нельзя сразу отправиться в судебный орган. Нужно сначала попробовать решить проблему в досудебном порядке. Для этого должнику сначала направляется требование о добровольной выплате долга, в состав которого входит начисленная пеня. Требование составляется по установленной форме. Направляется оно в течение 3 месяцев с даты появления задолженности. Требование вручается лично в руки. Также оно может быть направлено заказным письмом. В документе обязательно указываются следующие пункты:

- Сроки, в которые нужно покрыть недоимку.

- Причины, на основании которых появилась задолженность.

- Последствия, которые будут применены к должнику, если он не оплатил долг.

- Информация из соответствующих законов.

В требовании также может не указываться сроков. В этом случае дебитору нужно погасить долг в течение 10 дней.

Если должник никаких выплат не делает, то кредитор имеет право обращаться в суд. После получения исполнительного документа начинается производственный процесс. В процессе его реализуются меры принуждения:

- Списание средств с банковских счетов в размере долга.

- Арест имущества.

- Запрет на выезд за границу.

Если задолженность не выплачивается в течение длительного времени, она признается безнадежной и аннулируется.

Особенности начисления пени

Пеня начисляется ежедневно. Размер ее определяется в процентном соотношении от задолженности. К примеру, долг человека перед налоговой составляет 1000 рублей. Пеня определена в размере 0,1%. Просрочка составила 10 дней. То есть, и пеня будет равна 10 рублей. Недоимка определяется на основании текущей ставки рефинансирования ЦБ.

Учет пени

Как фиксировать пеню в бухучете? В расходах учитывать неустойку не требуется, так как она является необоснованной. Для отражения пени в документах используются проводки. Для отслеживания неустоек можно создать вспомогательные субсчета «Пени». Сумма неустоек указывается на счете «Убытки».

При выплате пени оформляется два платежных поручения. На документах проставляются разные коды бюджетной классификации. Данные коды включают в себя 12 знаков.

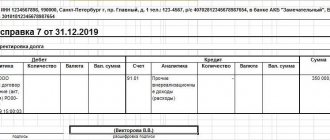

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

- неуплаченной суммы обязательного платежа

- длительности просрочки

- ставки рефинансирования, установленной Центробанком на дату расчета пени

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

Налоговый учет неустойки по договору

ОСН

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

УСН

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

- договор с соответствующими условиями

- двусторонний акт

- письмо должника, которым он признает факт и размер неустойки

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2021. Сумма неустойки подлежит включению в налоговую декларацию 2021 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2021 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Учитываем пени и штрафы в налоговом учете и составляем проводки

Резюме

Недоимка представляет собой задолженность, образованную вследствие того, что предприятие не вносит налоговые отчисления, взносы в страховые фонды, ПФР. Обнаруживается недоимка в ходе проверок, выявленных ошибок в платежных документах самим руководителем компании. Подлежит взысканию в судебном порядке. Сначала кредитор направляет дебитору требование об оплате. Если должник никак не реагирует на требования, кредитор вправе обратиться в судебный орган. Взыскание происходит посредством снятия средств с банковских счетов, ареста имущества.

Как учитываются постоянные налоговые активы и обязательства

Отличие постоянных разниц (ПР) от временных в том, что они не погашаются со временем, то есть уменьшают или увеличивают прибыль раз и навсегда.

ПР — те доходы (расходы), которые отражаются на счетах бухгалтерского учета, но при расчете налоговой базы (НБ) не учитываются. Постоянные отрицательные разницы образуют постоянный налоговый актив (ПНА), постоянные положительные разницы — постоянное налоговое обязательство (ПНО).

Формула определения ПНА и ПНО:

Проводки по начислению ПНО и ПНА

Учет постоянных отрицательных и положительных разниц ведется на активно-пассивном 99 счете. Начисленное постоянное обязательство отражается в проводках:

| Дт | Кт | Описание операции |

| 68 | 99 | Начисление ПНА с постоянной отрицательной разницы |

| 99 | 68 | Начислено ПНО с постоянной положительной разницы |