Что такое счет 69 в бухгалтерском учете

69 счет бухгалтерского учета — это инструмент, используемый для аккумулирования информации о начислениях и выплатах по всем видам страхования персонала. Он находится в Разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Внебюджетные фонды РФ

В 2021 году взносы в государственные фонды установлены в следующих размерах (без льгот):

- ФФОМС — 5,1%;

- ПФР — 10% (свыше предельной базы в 1,1 5 млн руб.) и 22% (до предельной базы в 1,15 млн руб.);

- ФСС — 0% (свыше предельной базы в 865 тыс. руб.) и 2,9% (ниже предельной базы в 865 тыс. руб.).

Нормативная база и аналитический анализ

Для каждого вида отчислений сверка взаимных расчетов проходит под строгим контролем уполномоченных органов. Процедура проводится в соответствии с тем, на расчетный счет какого ВНФ будут проводится отчисления и видом совершаемого платежа. Данные, указанные по счету, должны полностью совпадать со сведениями из справки, выданной органами ИФНС.

Правила применения счета 69 для учета сведений о расчетах между предприятием, налоговым органом и внебюджетными фондами регламентируются Планом счетов, Приказом Минфина РФ №94 от 31.10.2000, ФЗ №243 и прочими законодательными актами.

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Активный или пассивный

Счет 69 используют для фиксирования начисленных и уплаченных взносов во внебюджетные фонды. К нему могут открываться субсчета, которые разделяются по признаку назначения платежа.

Этот счет может использоваться при совершении операций:

- по начислению сумм взносов – пеней, штрафных санкций;

- при оплате начисленных пеней, штрафов и прочего;

- фиксирования в отчетной документации размера расходов на уплату взносов во внебюджетные фонды.

С 01.01.2017 в соответствии с принятыми изменениями в законодательстве РФ все расчеты между организацией и ВНФ будут проводиться при помощи отделений ИФНС. Исключением являются расчеты на случай получения работником травмы на производстве.

Субсчета основного типа:

- Сбсч. 69.1 – отвечает за учет информации по операциям между фирмой, ИФНС и ФСС.

- Сбсч. 69.02 – отображает расчеты с ПФР.

- Сбсч.69.03 – взносы в ИФНС в счет медицинских страховых компаний.

Счет 69 является активно-пассивным. По дебету находит отображение информация по совершенным платежам, а по кредиту – начисления (их обобщенный размер).

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.

Внимание! Если у предприятия возникают взаимоотношения с другими внебюджетными фондами, тогда бухучет предусматривает возможность открытия других субсчетов для упрощения учета операций.

Субсчета 69

Процентные ставки

Сумма налогов к перечислению высчитывается для каждого фонда отдельно. Расчет производят на основании тарифной ставки, установленной НК РФ. На 2021 год процентное соотношение суммы выплат от дохода работника составляет:

- Пенсионный фонд – 22%.

- Фонд социального страхования – 2.8%.

- Федеральный фонд обязательного медицинского страхования – 5.1%.

Итого общий тариф взносов составит 30%. Некоторые виды предпринимательства облагаются налогом по льготной ставке:

- организации, работающие по специальному режиму, облагаются по ставке 20%;

- участники «Сколково» имеют право отчислять в ПФ лишь 14%;

- компании, осуществляющие интеллектуальную деятельность, отчисляют суммарно 14% во все фонды социального страхования;

- работодатели экипажа судов облагаются по нулевой ставке;

- пониженный тариф размером 7,6% доступен на территории Крыма.

Необходимо также учитывать, что превышение лимита базы, используемой для начисления страховых выплат, влечет за собой дополнительное начисление 10% в ПФ и 5,1% в ФФОМС от суммы превышения. Для 2021 года установлены предельные суммы для ФСС – 723 тыс. р., и ПФ – 800 тыс. р. Правило не распространяется на пользователей льготного тарифа.

Корреспонденция счета 69 с другими счетами

Сч. 69 в большинстве случаев корреспондирует со счетами, на которых происходит отражение начисления оплаты труда (в отношении отчислений, производимых за средства предприятия). Тем не менее, корреспонденция возможна также со счетами, на которых учитываются прибыли и убытки, расходы и доходы предприятия. Это сч. 99, и корреспонденция с ним отражает начисление выставленных штрафов и образовавшейся пени по просрочкам и неуплатам.

Корреспонденция по дебету 69 происходит со счетами:

- Раздела V «Денежные средства» — 50, 51, 52, 55. В этом случае проводки отражают операции, проводимые с деньгами предприятия в любой форме: наличные и безналичные, расположенные на расчетном, валютном или специальных счетах предприятия.

- Раздела VI «Расчеты» — 70. Это основной корреспондирующий счет, отражающий расчеты по заработной плате персонала.

Корреспонденция по кредиту 69 происходит со счетами:

- Раздела I «Внеоборотные активы» — 08.

- Раздела III «Затраты на производство» — 20, 23, 25, 26, 28, 29. Счета корреспондируют при осуществлении начисления и выплаты страховых взносов на работников различных видов производства в зависимости от специализации предприятия.

- Раздела IV «Готовая продукция и товары» — 44 (для работников сферы торговли).

- Раздела V «Денежные средства» — 51, 52. В этом случае отражаются операции, осуществляемые с безналичными денежными средствами на расчетном и валютном счетах предприятия.

- Раздела VI «Расчеты» — 70, 73. Это основные корреспондирующие счета, отражающие расчеты по оплате труда и прочим операциям с персоналом.

- Раздела VIII «Финансовые результаты» — 91, 96, 97, 99.

Основная корреспонденция

Типовые проводки

Счет 69 может корреспондировать со следующими счетами.

По дебету счета 69 в кредит счетов:

- Счет 50 — используется в отдельных случаях, когда из кассы выдается соцпособие. При этом такую проводку можно делать только в ситуациях, если пособие не совмещено с выплатой зарплаты и начисляется минуя счет 70. Кроме этого, они не должны облагаться налогами и прочими удержаниями.

- Счет 51 — при перечислении взносов с расчетного счета;

- Счет 52 — при перечислении взносов с валютного счета. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку платежи в бюджет должны осуществляться в рублях.

- Счет 55 — при перечислении взносов в социальные фонды с открытых спецсчетов;

- Счет 70 — при начислении пособий работникам за счет средств соцфондов.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — при начислении взносов работникам, занятым на подготовке объектов капвложений к эксплуатации;

- Счет 20 – при начислении взносов работникам, занятым в основном производстве;

- Счет 23 – при начислении взносов работникам, занятым во вспомогательном производстве;

- Счет 25 — при начислении взносов работникам общепроизводственного назначения;

- Счет 26 – при начислении взносов работникам административного характера;

- Счет 28 – при начислении взносов работникам, занятым на исправлении ранее допущенного брака;

- Счет 29 – при начислении взносов работникам, занятым на обслуживающих производствах и хозяйствах;

- Счет 44 – при начислении взносов работникам, занятым в продаже готовой продукции или услуг;

- Счет 51 — при зачислении на расчетный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д.

- Счет 52 — При зачислении на валютный счет излишне перечисленных в фонды денежных средств, компенсаций и т. д. Несмотря на то, что такая корреспонденция напрямую указывается в плане счетов, принятом приказом 94-Н, в жизни она маловероятна, поскольку бюджетные платежи должны осуществляться в рублях.

- Счет 70 — При удержании с работника части стоимости санаторного лечения, выделенного фондом соцстрахования;

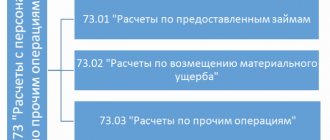

- Счет 73 — при удержании с виновного лица пени, штрафов, выставленных соцфондами;

- Счет 91 – при начислении взносов работникам, напрямую не занятым в производстве продукции либо оказании услуг;

- Счет 96 — при выполнении начислений взносов на суммы отпусков, работников на гарантийном ремонте, за счет ранее сформированных резервов;

- Счет 97 — при начислении на суммы оплаты труда, которые выплачиваются в одном периоде, но признаются в учете в последующем.

- Счет 99 — при отражении взносов на оплату труда, выплаченную в связи с ликвидацией последствий стихийных бедствий. Эта же проводка составляется при отражении начисленных штрафов и пени по платежам в соцфонды.

Вам будет интересно:

Уставный капитал ООО: зачем он нужен, размер, сроки и порядок его внесения

Компенсация страховых выплат

Сумма, перечисляемая в ФСС РФ, может быть уменьшена, если работодатель оплачивал расходы по социальному страхованию работников за счет предприятия. Сюда входят пособия:

- по больничным листам;

- декретные выплаты;

- единовременная выплата при рождении ребенка;

- по уходу за ребенком до 1 г. 6 мес.;

- при усыновлении;

- по уходу за ребенком-инвалидом;

- соц. выплата на погребение.

Кроме того, законодательством установлено приобретение путевок для санаторно-профилактического лечения за счет ФСС (фонд восстанавливает компании затраты). Стоит учитывать, что в перечень входят далеко не все категории граждан.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Законодательные требования к ОСВ

Требования к ОСВ по сч. 69 описаны в п. 4 и 5 ст. 10 Закона № 402-ФЗ. Они являются общими для всех регистров бухучета:

- форму регистра должен утвердить руководитель компании;

- в составе регистра обязательно присутствие следующих реквизитов:

Изменять или игнорировать эти реквизиты нельзя. При необходимости можно расширить/дополнить состав реквизитов оборотно-сальдовой ведомости.

Подводим итоги

Оборотно-сальдовая ведомость по счету 69:

- составляется по форме, разработанной самим предприятием, с учетом требований Закона № 402-ФЗ (наличие обязательных реквизитов и утверждения формы руководителем);

- показывает наличие у компании задолженности или переплаты по каждому из внебюджетных фондов: ФСС, ПФР, ФОМС;

- формирует конечное сальдо по сч. 69, которое по окончании отчетного периода переносится в баланс;

- является регистром бухучета, который могут запросить контролеры при проведении проверки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.