Про компенсацию сотруднику за использование его личного имущества сказано в статье 188 ТК РФ. Причем машину специалист должен использовать с согласия (ведома) работодателя и в интересах последнего. Договоренность же надо закрепить письменно, например, в допсоглашении к трудовому договору. Иначе претендовать на компенсацию работник не сможет. Обращаться за помощью к служителям Фемиды бесполезно (апелляционные определения Санкт-Петербургского городского суда от 05.04.2018 № 33-7704/2018, Пермского краевого суда от 16.08.2017 № 33-8949/2017 и Московского городского суда от 14.11.2014 № 33-23925/2014).

Более того, работодатель вправе запретить сотрудникам использовать личный транспорт при выполнении трудовых обязанностей. Если физлицо при этом обеспечено всем необходимым для работы, о компенсации точно можно забыть (Апелляционное определение Московского городского суда от 08.04.2015 № 33-11579/2015).

Другое дело, если нужные условия специалисту созданы не были, в связи с чем ему пришлось потратиться. В таком случае суд может обязать работодателя выплатить сотруднику компенсацию, причем даже при отсутствии письменного соглашения о ней (Апелляционное определение Волгоградского областного суда от 11.07.2013 № 33-7602/2013).

НДФЛ

Компенсационные выплаты (компенсация за использование автомобиля и суммы возмещения расходов, связанных с его использованием) не облагаются НДФЛ в пределах норм, установленных действующим законодательством (п. 3 ст. 217 НК РФ, ст. 188 ТК РФ).

Ситуация: обязана ли организация применять нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, при расчете НДФЛ с компенсации за использование личного автомобиля?

Ответ: нет, не обязана.

От НДФЛ освобождены все виды компенсационных выплат (в пределах норм), установленных в соответствии с законодательством и связанных с исполнением трудовых обязанностей (п. 3 ст. 217 НК РФ). Главой 23 Налогового кодекса РФ нормы компенсации за использование личного автомобиля сотрудника не установлены. Поэтому в данной ситуации организации следует руководствоваться положениями Трудового кодекса РФ.

Статья 188 Трудового кодекса РФ, которая обязывает организацию выплатить сотрудникам компенсации за использование личного имущества, не содержит никаких ограничений в отношении их размеров. В ней сказано лишь, что размер возмещения расходов, связанных с использованием имущества сотрудника, определяется по соглашению сторон трудового договора. Таким образом, компенсацию за использование личного автомобиля сотрудника не нужно облагать НДФЛ в пределах суммы, указанной в письменном соглашении между сотрудником и работодателем.

При этом организация должна документально подтвердить обоснованность назначения и размер компенсации за использование личного автомобиля сотрудника, а также факт осуществления им расходов. В частности, нужно иметь документы:

- подтверждающие необходимость организации в использовании автомобиля сотрудника;

- свидетельствующие о принадлежности автомобиля данному сотруднику (например, копию паспорта транспортного средства (ПТС));

- обосновывающие расчет суммы компенсации (например, приказ о назначении компенсации). Размер компенсации определяйте применительно к каждому сотруднику исходя из марки и цены топлива за литр, расхода топлива на 100 км, количества рабочих дней в месяце, пробега автомобиля;

- подтверждающие фактическое использование автомобиля в интересах организации (например, приказы, путевые листы);

- авансовые отчеты, кассовые чеки и т. д.

Аналогичные разъяснения содержатся в письмах Минфина России от 28 июня 2012 г. № 03-03-06/1/326, от 24 марта 2010 г. № 03-04-06/6-47, от 23 декабря 2009 г. № 03-04-07-01/387 (доведено до сведения налоговых инспекций письмом ФНС России от 27 января 2010 г. № МН-17-3/15).

Подтверждает указанный подход арбитражная практика (см., например, постановления Президиума ВАС РФ от 30 января 2007 г. № 10627/06, ФАС Уральского округа от 18 марта 2008 г. № Ф09-511/08-С2, Северо-Кавказского округа от 17 апреля 2007 г. № Ф08-4799/2006, Поволжского округа от 19 августа 2008 г. № А06-6865/07, от 10 апреля 2007 г. № А72-7503/06-7/283, Северо-Западного округа от 23 января 2006 г. № А26-6101/2005-210).

Ситуация: нужно ли удержать НДФЛ с суммы компенсационных выплат (компенсации за использование автомобиля и суммы возмещения расходов, связанных с его использованием), если сотрудник управляет автомобилем, который оформлен на другое лицо?

Ответ: да, нужно.

От НДФЛ освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (п. 3 ст. 217 НК РФ).

Согласно статье 188 Трудового кодекса РФ за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием (в размерах, установленных соглашением сторон трудового договора). Компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом РФ не предусмотрены.

Таким образом, компенсационная выплата считается законодательно установленной и, соответственно, не облагается НДФЛ только при условии, что машина является личным имуществом сотрудника. Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека. Если же сотрудник управляет автомобилем, оформленным на другое лицо, то такое транспортное средство не считается его личным имуществом, и сумма компенсационной выплаты облагается НДФЛ на общих основаниях.

Аналогичные разъяснения содержатся в письмах Минфина России от 3 мая 2012 г. № 03-03-06/2/49, от 21 февраля 2012 г. № 03-04-06/3-42, от 21 сентября 2011 г. № 03-04-06/6-228 и ФНС России от 25 октября 2012 г. № ЕД-4-3/18123.

Однако из этого порядка есть исключение. Оно касается случая, когда автомобиль находится в совместной собственности сотрудника и другого лица. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник, управляющий машиной, которая находится в совместной собственности, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. Соответственно, сумма компенсационной выплаты за использование машины освобождается от НДФЛ на основании пункта 3 статьи 217 Налогового кодекса РФ. Такие разъяснения содержатся в письме Минфина России от 3 мая 2012 г. № 03-03-06/2/49.

Совет: есть аргументы в пользу того, чтобы организации не удерживать НДФЛ с суммы компенсационных выплат, если сотрудник управляет автомобилем, оформленным на другое лицо, и в иных случаях. Они заключаются в следующем.

Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля, управляемого по доверенности, НДФЛ не облагаются (п. 3 ст. 217 НК РФ). Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Уральского округа от 22 апреля 2014 г. № Ф09-1388/14).

При этом организация должна документально подтвердить обоснованность назначения и размер компенсационных выплат за использование личного автомобиля сотрудника, а также факт осуществления сотрудником расходов.

Придерживаясь этой позиции на практике, проверяйте, действительно ли выплаты, производимые сотруднику, являются компенсационными. Например, это условие не выполняется тогда, когда доверенность сотруднику выдает организация-работодатель, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если при этом организация производит сотруднику какие-либо выплаты за использование автомобиля, то с этих выплат нужно удержать НДФЛ. Объясняется это тем, что сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплаты сотруднику не будут считаться компенсационными.

Об этом свидетельствует арбитражная практика:

| Реквизиты судебного решения | Вердикт суда |

| Постановление ФАС Поволжского округа от 30.05.2012 г. №А12-15477/2011 | Общество имело право заявлять расходы сумм компенсаций за использованный личный автотранспорт, обязательного условия ведения путевых листов не предусмотрено. |

| Постановление ФАС Московского округа от 19.12.2011 г. №А40-152815/10-116-694 | Доводы налогового органа о необходимости ведения учета служебных поездок и оформления путевых листов обоснованно отклонены судами, поскольку оформление путевых листов при использовании личных автомобилей действующим законодательством не предусмотрено. |

| Постановление ФАС Западно-Сибирского округа от 19.01.2009 г. № Ф04-8171/2008(18850-А70-40) | Является нормативно необоснованным довод Инспекции о необходимости в рассматриваемом случае наличия именно путевых листов. |

Страховые взносы

Нормы, установленные законодательством, также нужно учесть при расчете:

- взносов на обязательное пенсионное (социальное, медицинское) страхование;

- взносов на страхование от несчастных случаев и профзаболеваний.

В их пределах компенсация за использование личного автомобиля сотрудника страховыми взносами не облагается (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Нормы, предусмотренные постановлением Правительства РФ от 8 февраля 2002 г. № 92, предназначены лишь для расчета налога на прибыль. Поэтому в целях расчета взносов применяйте нормы, установленные в соответствии со статьей 188 Трудового кодекса РФ. А именно: размер компенсации, согласованный сторонами трудового (коллективного) договора. В этих пределах с компенсации за использование личного автомобиля сотрудника начислять страховые взносы не нужно. При этом сумма компенсации не будет облагаться взносами, только если использование автомобиля связано с выполнением сотрудником его трудовых обязанностей (разъездной характер работ, служебные цели) (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Аналогичная точка зрения отражена в письме Минздравсоцразвития России от 12 марта 2010 г. № 550-19, пункте 3 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Ситуация: нужно ли начислить страховые взносы на сумму компенсации за использование автомобиля и сумму возмещения расходов, связанных с этим, если сотрудник ездит не на собственной машине?

Ответ: да, нужно.

Компенсация за использование автомобиля и связанных с этим расходов не облагается страховыми взносами только в том случае, когда машина находится в собственности у сотрудника. То есть ПТС и свидетельство о регистрации транспортного средства оформлены на него, а не на кого-то еще. И копии таких документов сотрудник представил в бухгалтерию.

Дело в том, что от страховых взносов освобождаются все виды установленных законодательством компенсационных выплат, связанных, в частности, с исполнением сотрудником трудовых обязанностей (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Порядок выплаты компенсаций за использование имущества сотрудника (в т. ч. и автомобиля) установлен статьей 188 Трудового кодекса РФ. Здесь сказано, что за использование личного автомобиля в интересах работодателя сотруднику выплачивается компенсация, а также возмещаются расходы, связанные с его использованием. Размер такой компенсации прописывают в трудовом договоре. А вот компенсационные выплаты за использование имущества, не принадлежащего сотруднику, Трудовым кодексом не предусмотрены.

Получается, что компенсационная выплата считается законодательно установленной и, соответственно, не облагается страховыми взносами только при условии, что машина является личным имуществом сотрудника. Это, в свою очередь, подразумевает, что автомобиль находится в собственности человека (в т. ч. и совместной, например, с супругой), что подтверждено документально (например, копиями ПТС и свидетельства о регистрации транспортного средства).

Когда же сотрудник управляет автомобилем, который оформлен на другого человека, такое транспортное средство его личным имуществом не считается. И значит, сумма компенсационной выплаты облагается страховыми взносами.

Аналогичные выводы следуют из письма Минтруда России от 26 февраля 2014 г. № 17-3/В-92 и пункта 3 письма Минздравсоцразвития России от 6 августа 2010 г. № 2538-19.

Совет: страховые взносы на суммы выплачиваемой компенсации можно не начислять, даже если сотрудник управляет автомобилем, оформленным на другого человека. Но в этом случае будьте готовы к спорам с проверяющими. Тут помогут следующие аргументы.

Понятие «личное имущество» в законодательстве отсутствует. Поэтому таковым можно признать любое имущество, которое принадлежит человеку на любом законном основании. Таким основанием может являться и доверенность на управление автомобилем. Ведь это документ, который письменно подтверждает полномочия человека в отношении вещи (п. 1 ст. 185 ГК РФ). То есть переданный сотруднику по доверенности автомобиль фактически находится в его владении и пользовании.

И поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля по доверенности страховыми взносами не облагаются (подп. «и» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 10 подп. 2 п. 1 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Правомерность такой позиции подтверждается арбитражной практикой (см., например, определение ВАС РФ от 24 января 2014 г. № ВАС-4/14, постановления ФАС Уральского округа от 23 сентября 2013 г. № Ф09-9554/13, от 29 мая 2013 г. № Ф09-4358/13, Поволжского округа от 9 октября 2012 г. № А12-2881/2012).

При этом организация должна документально подтвердить размер компенсационных выплат, их обоснованность, а также тот факт, что сотрудник действительно понес расходы.

При этом организация может:

- использовать автомобиль работника в служебных целях;

- арендовать автомобиль с экипажем;

- арендовать автомобиль без экипажа;

- оформить договор безвозмездного пользования (ссуды).

Рассмотрим порядок учета компенсационных выплат за использование личного транспорта работника в служебных целях.

Налог на прибыль

Компенсация за использование личного легкового автомобиля сотрудника для служебных поездок уменьшит налогооблагаемую прибыль только в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92. Компенсация в пределах норм включается в состав прочих расходов, связанных с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ).

Нормы расходов на выплату компенсаций установлены в зависимости от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц. Для мотоциклов ежемесячная норма компенсации установлена в размере 600 руб.

Суммы компенсаций, превышающие нормативы, установленные постановлением Правительства РФ от 8 февраля 2002 г. № 92, нельзя включить в расходы. Следовательно, они не уменьшают налогооблагаемую прибыль (п. 38 ст. 270 НК РФ). В бухучете сумма компенсации признается в расходах в полной сумме. Из-за этого возникнут постоянная разница и постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование личного грузового автомобиля (микроавтобуса) сотрудника?

Ответ: да, можно.

За использование личного имущества сотрудника в служебных целях организация должна выплатить ему компенсацию (ст. 188 ТК РФ). Данное правило в полной мере относится не только к легковым, но и к грузовым автомобилям.

В отношении легковых автомобилей компенсация за их использование в служебных целях учитывается при расчете налога на прибыль в пределах норм.

Расходы на выплату компенсации за использование личных грузовых автомобилей (микроавтобусов) сотрудников главой 25 Налогового кодекса РФ не предусмотрены.

Однако перечень прочих расходов, связанных с производством и (или) реализацией, является открытым (ст. 264 НК РФ). Поэтому при соблюдении всех необходимых условий компенсации сотрудникам за использование их личных грузовых автомобилей (микроавтобусов) в служебных целях можно учесть при расчете налога на прибыль в полном объеме (подп. 49 п. 1 ст. 264 НК РФ). То есть в размерах, согласованных сторонами трудового (коллективного) договора (ст. 188 ТК РФ).

Такой вывод следует из писем Минфина России от 18 марта 2010 г. № 03-03-06/1/150, от 15 августа 2005 г. № 03-03-02/61.

Следует отметить, что в отношении компенсации за использование микроавтобуса Минфин России указывал на то, что подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет включить в расходы только компенсацию за использование личного легкового автомобиля сотрудника (письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293). При этом в письме ничего не сказано о возможности учесть в расходах компенсацию за использование микроавтобуса на основании подпункта 49 пункта 1 статьи 264 Налогового кодекса РФ.

Однако, в связи с выходом более поздних разъяснений финансового ведомства, позволяющим учесть в расходах компенсацию за использование видов транспорта, отличных от легкового (письмо от 18 марта 2010 г. № 03-03-06/1/150), при отнесении к расходам компенсации за использование микроавтобуса, организация может руководствоваться именно ими.

Совет: при использовании личного автомобиля сотрудника организация также вправе заключить с ним договор аренды транспортного средства. В этом случае вместо компенсации сотруднику нужно будет выплатить арендную плату. Она в полном объеме уменьшит налогооблагаемую прибыль (подп. 10 п. 1 ст. 264 НК РФ, письмо Минфина России от 24 апреля 2008 г. № 03-03-06/1/293).

Ситуация: можно ли учесть при налогообложении прибыли расходы на покупку ГСМ, если организация возмещает их сотруднику помимо компенсации за использование личного автомобиля?

Ответ: нет, нельзя.

Нормы, утвержденные постановлением Правительства РФ от 8 февраля 2002 г. № 92, уже включают в себя возмещение всех возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт). Поэтому организация, которая помимо выплаты компенсации по этим нормам возмещает сотруднику еще и стоимость ГСМ, не вправе учесть расходы на покупку ГСМ при налогообложении прибыли.

Аналогичные выводы содержатся в письмах Минфина России от 23 сентября 2013 г. № 03-03-06/1/39239, УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447). Поддерживают эту позицию некоторые арбитражные суды (см., например, определение ВАС РФ от 29 января 2009 г. № ВАС-495/09, постановление ФАС Уральского округа от 8 декабря 2008 г. № Ф09-9153/08-С3).

Совет: чтобы учесть при расчете налога на прибыль расходы на ГСМ, вместо выплаты компенсаций заключите с сотрудником договор аренды транспортного средства.

В этом случае затраты на ГСМ можно включить в расходы при налогообложении прибыли и когда они включены в арендную плату, и когда оплачиваются отдельно (письма Минфина России от 13 февраля 2007 г. № 03-03-06/1/81, от 29 ноября 2006 г. № 03-03-04/1/806). Правомерность такого подхода подтверждает и арбитражная практика (см., например, постановление ФАС Северо-Западного округа от 20 февраля 2006 г. № А44-3149/2005-9).

Ситуация: можно ли учесть при расчете налога на прибыль компенсацию за использование автомобиля сотрудника, если автомобиль оформлен на другое лицо?

Ответ на этот вопрос зависит от того, на кого оформлен автомобиль.

По общему правилу подпункт 11 пункта 1 статьи 264 Налогового кодекса РФ позволяет уменьшить налогооблагаемую прибыль на сумму компенсации за использование личного автомобиля сотрудника (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Если автомобиль находится в совместной собственности сотрудника и другого лица, то сумму компенсации можно учесть при расчете налога на прибыль. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник, управляющий машиной, является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. И, соответственно, к сумме компенсации за его использование однозначно применяются нормы подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ. Аналогичные выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629 и от 3 мая 2012 г. № 03-03-06/2/49.

Автомобиль может быть оформлен на организацию-работодателя, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если организация производит сотруднику какие-либо выплаты за использование автомобиля, то такие выплаты при расчете налога на прибыль не учитывайте. Объясняется это тем, что в этом случае сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплата сотруднику не будет считаться компенсационной.

Вопрос о том, можно ли учесть при расчете налога на прибыль компенсацию за использование автомобиля в других случаях, является спорным.

По мнению специалистов Минфина России, в целях главы 25 Налогового кодекса РФ личным имуществом признается только то имущество, которым сотрудник владеет на праве собственности. То есть уменьшить налогооблагаемую прибыль на сумму компенсации за использование личного автомобиля сотрудника можно, если человек является его собственником. Соответственно, компенсацию, которую организация выплачивает сотруднику, управляющему машиной, которая оформлена на другое лицо (за исключением случая, когда сотрудник владеет машиной на праве совместной собственности), учесть при налогообложении прибыли нельзя. Такие выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629, от 3 мая 2012 г. № 03-03-06/2/49, от 18 марта 2010 г. № 03-03-06/1/150.

Вместе с тем, требований о том, чтобы сотрудник был собственником автомобиля, глава 25 Налогового кодекса РФ не содержит. Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля можно учесть при налогообложении прибыли (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92). Но при выполнении условий, предусмотренных статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна. Учесть ее можно, только если работа сотрудника связана с разъездами;

- компенсация должна быть документально подтверждена. Для этого ее нужно выплатить на основании приказа руководителя организации, где указан размер компенсации.

Ранее специалисты финансового ведомства признавали возможность учитывать компенсацию в расходах, если сотрудник пользуется автомобилем по доверенности (не выдвигая при этом условия о собственности) (письмо Минфина России от 27 декабря 2010 г. № 03-03-06/1/812). Аналогичная позиция отражена и в письме УФНС России по г. Москве от 13 января 2012 г. № 20-15/001797.

С учетом более поздней позиции Минфина России возможно возникновение рисков при включении в состав налоговых расходов сумм компенсации сотруднику, который управляет машиной, оформленной на другое лицо (и не является собственником автомобиля). Арбитражная практика по данному вопросу пока не сложилась.

Размер возмещения

Как уже было отмечено, сумма компенсации, учитываемая в целях исчисления налога на прибыль, нормируется. Поскольку нормируемая величина, как правило, не покрывает реально понесенных расходов работника, то возникает вопрос: можно ли учесть расходы, связанные с заправкой автомобиля ГСМ, текущим ремонтом сверх величины компенсации?

В Определении ВАС РФ от 29.01.2009 г. №ВАС-495/09 судьями сделан вывод, что компенсация расходов возмещает затраты по эксплуатации легкового автомобиля: сумму износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт. Таким образом, в размерах компенсации, установленных законодательством, уже учтено возмещение полного объема возникающих в процессе эксплуатации затрат. Такой позиции придерживается Минфин РФ (Письмо от 23.09.2013 г. №03-03-06/1/39239) и УФНС РФ по г. Москве (Письмо от 22.02.2007 г. №20-12/016776).

БУХГАЛТЕРСКИЕ УСЛУГИ

Момент признания расходов

И при методе начисления, и при кассовом методе моментом признания в налоговом учете расходов в виде компенсации за использование личного автомобиля будет дата перечисления денег с расчетного счета (выплаты из кассы) (подп. 4 п. 7 ст. 272, п. 3 ст. 273 НК РФ).

Пример отражения при налогообложении расходов на выплату компенсации за использование личного легкового автомобиля сотрудника для служебных поездок

Организация применяет общую систему налогообложения. Для расчета налога на прибыль организация использует нормы, утвержденные постановлением Правительства РФ от 8 февраля 2002 г. № 92.

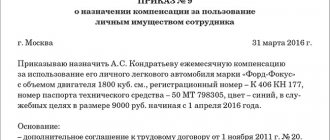

В апреле сотруднику ЗАО «Альфа» А.С. Кондратьеву была начислена и выплачена компенсация за использование личного легкового автомобиля для служебных поездок.

Сумма компенсации составляет 3000 руб. в месяц. Размер компенсации установлен с учетом затрат сотрудника на содержание машины, приобретение бензина и т. п. (приказ о назначении компенсации). Объем двигателя автомобиля – 2500 куб. см.

«Альфа» платит налог на прибыль ежемесячно, применяет метод начисления.

Норма компенсации для автомобилей с объемом двигателя больше 2000 куб. см составляет 1500 руб. в месяц (постановление Правительства РФ от 8 февраля 2002 г. № 92). В пределах этой суммы компенсация уменьшит налогооблагаемую прибыль организации. Сверхнормативная сумма компенсации в размере 1500 руб. (3000 руб. – 1500 руб.) не повлияет на расчет налога на прибыль.

При расчете НДФЛ бухгалтер «Альфы» не применяет нормы постановления Правительства РФ от 8 февраля 2002 г. № 92. Поэтому вся сумма компенсации (3000 руб.) НДФЛ не облагается.

Компенсация в пределах сумм, установленных приказом (3000 руб./мес.), не облагается взносами на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний.

В апреле бухгалтер «Альфы» сделал в учете следующие проводки:

Дебет 26 Кредит 73 – 3000 руб. – начислена компенсация за использование автомобиля для служебных поездок;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 300 руб. (1500 руб. × 20%) – отражено постоянное налоговое обязательство, возникшее из-за превышения суммы компенсации над нормами, установленными законодательством для расчета налога на прибыль.

Приказ о выплате компенсации за использование личной машины

Для начисления и выплаты компенсации мало получить заявление от работника. Руководитель компании должен издать соответствующий приказ. Такой документ составляется в произвольной форме с учетом всех обязательных реквизитов.

Неотъемлемой частью приказа является его номер и дата.

После этого записывается, на основании чего составлен приказ. Чаще всего здесь прописывается статья 188 ТК РФ и реквизиты трудового договора или дополнительного соглашения к нему.

Далее по пунктам, подробно нужно записать общую суму компенсации в месяц. Какая машина используется в работе и ее основные характеристики. По каким именно расходам начисляется компенсация. В какой день производится выплата и на каких условиях.

Внизу ставится подпись директора, сотрудника бухгалтерии и самого работника.

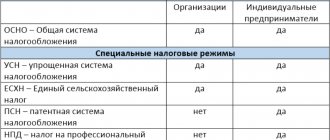

УСН

Если организация выбрала объектом налогообложения доходы, то расходы на выплату компенсации за использование личного автомобиля сотрудника не уменьшают единый налог. При данном объекте налогообложения не учитываются никакие расходы, в том числе расходы по зарплате и иным выплатам сотрудникам организации (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить компенсации за использование личного автомобиля сотрудника в состав расходов, уменьшающих налоговую базу. Но только в пределах норм, установленных Правительством РФ. Об этом сказано в подпункте 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Затраты признавайте только после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Предельный размер компенсаций, которые можно учесть при налогообложении организациям на упрощенке, установлен постановлением Правительства РФ от 8 февраля 2002 г. № 92. Нормы расходов на выплату компенсации зависят от объема двигателя легкового автомобиля. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см – 1500 руб. в месяц.

Суммы компенсаций, превышающие данные нормативы, нельзя включить в расходы организации. Следовательно, они не уменьшат налоговую базу по единому налогу при упрощенке (п. 1 ст. 346.16 НК РФ).

Аналогичные выводы есть в письме Минфина России от 31 января 2013 г. № 03-11-11/38.

Ситуация: можно ли при расчете единого налога с разницы между доходами и расходами учесть компенсацию за использование личного грузового автомобиля сотрудника? Организация применяет упрощенку.

Ответ: нет, нельзя.

Перечень расходов, которые уменьшают налоговую базу по единому налогу, закрыт (п. 1 ст. 346.16 НК РФ). Он позволяет учесть при налогообложении только те компенсации, которые выплачены за использование личных легковых автомобилей и мотоциклов (в пределах норм, установленных постановлением Правительства РФ от 8 февраля 2002 г. № 92). Компенсации за использование личных грузовых автомобилей в расходы включить нельзя.

Совет: чтобы заплатить сотруднику деньги за пользование его личным грузовым автомобилем, заключите с ним договор аренды транспортного средства. В таком случае вместо компенсации сотруднику нужно будет выплатить арендную плату. Она в полном объеме уменьшит налогооблагаемые доходы организации (подп. 4 п. 1 ст. 346.16 НК РФ).

Ситуация: можно ли при расчете единого налога с разницы между доходами и расходами учесть компенсацию за использование автомобиля сотрудника, если автомобиль оформлен на другое лицо?

Ответ: нет, нельзя.

Подпункт 12 пункта 1 статьи 346.16 Налогового кодекса РФ позволяет уменьшить налоговую базу по единому налогу на сумму компенсации за использование личного автомобиля сотрудника (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92).

Если автомобиль находится в совместной собственности сотрудника и другого лица, то сумму компенсации можно учесть при расчете единого налога. Такая ситуация может возникнуть, например, если машина является совместной собственностью супругов. По общему правилу имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлено иное (п. 1 ст. 256 ГК РФ, ст. 34 Семейного кодекса РФ). И в этом случае сотрудник является одним из собственников автомобиля, то есть автомобиль считается его личным имуществом. И, соответственно, к сумме компенсации за его использование однозначно применяются нормы подпункта 12 пункта 1 статьи 346.16 Налогового кодекса РФ. Аналогичные выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629 и от 3 мая 2012 г. № 03-03-06/2/49.

Автомобиль может быть оформлен на организацию-работодателя, которая является собственником автомобиля и несет расходы по его содержанию и эксплуатации. Если при этом организация производит сотруднику какие-либо выплаты за использование автомобиля, то такие выплаты при расчете единого налога не учитывайте. Объясняется это тем, что в этом случае сотруднику вообще не положена компенсация, поскольку он не несет никаких расходов. Такой вывод следует из совокупности положений статей 164 и 188 Трудового кодекса РФ. Соответственно, выплата сотруднику не будет считаться компенсационной.

Вопрос о том, можно ли учесть при расчете единого налога компенсацию за использование автомобиля в других случаях, является спорным.

По мнению специалистов Минфина России, личным имуществом признается только то имущество, которым сотрудник владеет на праве собственности. То есть уменьшить доходы на сумму компенсации за использование личного автомобиля сотрудника можно, если человек является его собственником. Соответственно, компенсацию, которую организация выплачивает сотруднику, управляющему машиной, которая оформлена на другое лицо (за исключением случая, когда сотрудник владеет машиной на праве совместной собственности), учесть при расчете единого налога нельзя. Такие выводы следуют из писем Минфина России от 5 декабря 2012 г. № 03-03-06/1/629, от 3 мая 2012 г. № 03-03-06/2/49 и от 18 марта 2010 г. № 03-03-06/1/150.

Вместе с тем, требований о том, чтобы сотрудник был собственником автомобиля, глава 26.2 Налогового кодекса РФ не содержит. Понятие личного имущества в законодательстве отсутствует. Поэтому личным имуществом сотрудника можно признать имущество, принадлежащее ему на любом законном основании. Человек (организация) вправе выдать сотруднику доверенность на управление автомобилем. Доверенность – это письменное уполномочие, выдаваемое одним лицом другому для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Следовательно, она может быть признана законным основанием для владения транспортным средством. То есть автомобиль, которым человек пользуется по доверенности, можно рассматривать как его личное имущество. Поскольку сотрудник использует автомобиль в интересах организации, компенсационные выплаты за эксплуатацию автомобиля можно учесть при расчете единого налога (в пределах норм, утвержденных постановлением Правительства РФ от 8 февраля 2002 г. № 92), но при выполнении условий, предусмотренных пунктом 2 статьи 346.16 и статьей 252 Налогового кодекса РФ:

- компенсация должна быть экономически обоснованна. Учесть ее можно, только если работа сотрудника связана с разъездами;

- компенсация должна быть документально подтверждена. Для этого ее нужно выплатить на основании приказа руководителя организации, где указан размер компенсации.

Ранее специалисты финансового ведомства признавали возможность учитывать компенсацию в расходах, если сотрудник пользуется автомобилем по доверенности (не выдвигая при этом условия о собственности) (письмо Минфина России от 27 декабря 2010 г. № 03-03-06/1/812). Аналогичная позиция отражена и в письме УФНС России по г. Москве от 13 января 2012 г. № 20-15/001797.

С учетом более поздней позиции Минфина России возможно возникновение рисков при включении в состав налоговых расходов сумм компенсации сотруднику, который управляет машиной, оформленной на другое лицо (и не является собственником автомобиля). Арбитражная практика по данному вопросу пока не сложилась.

Несмотря на то, что приведенные письма адресованы плательщикам налога на прибыль, выводы, сделанные в них, можно распространить и на организации на упрощенке (нормы подпункта 12 пункта 1 статьи 346.16 аналогичны формулировке подпункта 11 пункта 1 статьи 264 Налогового кодекса РФ).

Необходимость оформления путевых листов

Налоговый Кодекс РФ напрямую не выдвигает требование оформления путевых листов для выплаты компенсации за использование личного автомобиля работника в служебных целях.

Однако в целях признания расходов необходимо соблюсти общий принцип документального подтверждения и экономического обоснования расходов (ст.252 НК РФ).

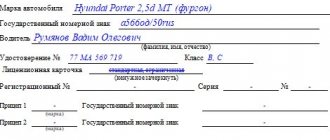

Вопросам необходимости оформления путевых листов при выплате компенсации работникам посвящено немало писем Минфина РФ и ФНС РФ. Так, по мнению контролирующих органов (Письма Минфина РФ от 23.09.2013 г. №03-03-06/1/39406, от 13.04.2007 г. №14-05-07/6, от 29.12.2006 г. №03-05-02-04/192, от 16.11.2006 г. №03-03-02/275, УФНС РФ по г. Москве от 13.01.2012 г. №20-15/[email protected], от 22.02.2007 г. №20-12/016776, от 20.09.2005 г. №20-12/66690), организация должна вести учет служебных поездок в путевых листах. Именно путевые листы являются подтверждением фактического использования имущества в интересах работодателя (Письмо Минфина РФ от 27.06.2013 г. №03-04-05/24421).

Действительно, сам по себе приказ руководителя об установлении компенсационных выплат не является первичным учетным документом (ст.9 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете») и его будет недостаточно для подтверждения реально понесенных работником затрат. Но, если у налогоплательщика будут иные документы, подтверждающие расходы (например, отчеты работника с приложенными чеками, журнал учета служебных поездок с указанием времени, цели поездки и пр.), то отсутствие путевых листов не будет являться основанием для отказа в признании компенсационных расходов.

СОСТАВЛЕНИЕ ДОГОВОРА ПОДРЯДА

Гражданско-правовые отношения

Права владения, пользования и распоряжения имуществом принадлежат собственнику этого имущества. Собственник вправе передавать другим лицам права владения, пользования и распоряжения имуществом, оставаясь собственником этого имущества (п. п. 1, 2 ст. 209 Гражданского кодекса РФ).

В данном случае работником используется автомобиль, переданный ему собственником на основании доверенности . Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами (п. 1 ст. 185 ГК РФ). Выдача доверенности на право пользования и распоряжение автомобилем не приводит к переходу права собственности на автомобиль к лицу, на которое выдана доверенность. Это следует из п. 2 ст. 218 ГК РФ.

Бухгалтерский учет

Затраты организации, связанные с использованием легкового автомобиля работника в служебных (административных) целях, учитываются в составе расходов по обычным видам деятельности в суммах, подлежащих выплате работнику (п. п. 5, 6, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Данный расход признается в том отчетном периоде, за который выплачивается компенсация (п. 18 ПБУ 10/99).

Страховые взносы, начисленные на сумму компенсации за использование легкового автомобиля в служебных целях, также признаются расходами по обычным видам деятельности на дату их начисления (п. п. 5, 7, абз. 4 п. 8 ПБУ 10/99).

Бухгалтерские записи по отражению рассматриваемых операций производятся в порядке, предусмотренном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок.