Ведение учета уставного капитала

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Под уставным капиталом следует понимать стоимостное выражение основных и оборотных ресурсов, которые вносятся учредителями при регистрации предприятия для осуществления деятельности, которая обозначена в его учредительных документах. По объему обозначенного фонда можно судить о размере инвестированных ресурсов. И именно с формирования данного ресурса компании начинается ее деятельность.

Согласно действующим нормативным документам, задолженность членов общества в качестве вклада в зарегистрированный капитал отражается записью:

1) Дт 75

Кт 80.

Внести средства в качестве учредителя можно следующими способами:

- посредством внесения финансовых ресурсов на расчетный счет, открытый в одном из кредитных учреждений;

- осуществив перевод средств с личного депозита на депозит вновь создаваемой организации.

В законодательстве введено такое понятие, как минимальный размер зарегистрированного собственного капитала, уровень которого зависит от формы собственности. Если, к примеру, раньше для обществ с ограниченной ответственностью был зафиксирован минимально допустимый объем этих ресурсов, а в случае с акционерными обществами и публичными акционерными обществами он зависел от размера минимальной заработной платы, то на сегодняшний день законодательство гласит:

- установленный минимальный размер для ЗАО и ООО составляет 10 000,0 р;

- для АО эта цифра достигает 100 000,0 р.

Учет резервного капитала (счет 82)

Резервный капитал – это одна из составляющих собственного капитала предприятия, наряду с уставным и добавочным. Резервным капитал формируется на счете 82, по кредиту происходит формирование и увеличение резервного капитала, по дебету – его уменьшение (использование).

Резервный капитал формируется не всеми организации, многие предприятия обходятся без резервов, но в ряде случае он обязателен для формирования. В частности, обязательно должны резервировать средства акционерные общества, а вот другие организации создаются резерв на свое усмотрение, в соответствие со своими учредительными документами и учетной политикой, принятой в организации.

Средства резерва могут быть потрачены на возможные непредвиденные расходы, которые могут возникнуть в процессе деятельности предприятия. АО могут потратить эти средства на выкуп собственных акций.

Резервный капитал состоит, прежде всего, из резервного фонда. Кроме этого, в него могут включаться и другие фонды, например, специальный фонд акционирования работников, специальный фонд для выплаты дивидендов по привилегированным акциям. Состав резервного капитала прописывается в уставе общества.

Порядок формирования резервного капитала

Формируется резерв в начале года, когда происходит распределение чистой прибыли, полученной за год. По итогам года проводится собрание учредителей, на котором утверждается дата отчетности, принимаются различные решения, распределяется чистая прибыль за год, в том числе принимается решение о создании или пополнении резервного капитала.

Величина резервного капитала для акционерных обществ имеет минимальную границу, ниже которой быть не может – 5% от уставного капитала. Реальная величина резерва устанавливается каждой организацией самостоятельно (с учетом минимальной границы). Размер резервного капитала прописывается в учредительных документах. Все прочие организации могут создавать резервный капитал любой величины, никаких ограничений в данном случае нет.

Таким образом, в начале года средства из чистой прибыли могут быть потрачены на пополнение резервного капитала. Пополнение происходит до той суммы, которая прописана в уставе общества.

Формируется резерв на счете 82 «Резервный капитал». Вместе с тем можно не использовать отдельный счет 82, а формировать резерв прямо на счете 84 Нераспределенная прибыль (непокрытый убыток) обособленно на отдельном субсчете.

Проводки по счету 82:

Д84 К82 – пополнение резервного капитала средствами чистой прибыли, полученной за отчетный год.

Д82 К84 – средствами резерва покрыты убытки, полученных в течение года.

Роль и значение 75 позиции

75 счет по характеру является активно – пассивным, т.е. его остаток на конец отчетного периода может быть как дебетовым, так и кредитовым. Он необходим для ведения аналитического учета сделок, связанных с расчетами с держателями акций компании. В данной ситуации мы говорим о следующих видах операций:

- укомплектование зарегистрированного собственного капитала при создании компании;

- наращивание объема обозначенного первоначального ресурса в деятельности предприятия;

- сокращение уровня капитала собственников компании;

- выкуп акций либо доли акционеров;

- распределение дивидендов;

- выплаты займов акционерам созданного общества.

Вместе с тем, бухгалтерия отражает расчеты с собственниками общества в финансовой отчетности компании. Если на дату составления баланса остаток счета является дебетовым, то его переносят в строку 1230 раздела «Активы» формы №1, при кредитовом сальдо его переносят в строку 1520 пассива баланса.

Активный или пассивный?

Счет 75 является активно-пассивным, на нем одновременно могут учитываться как активы, так и пассивы организации.

При этом сальдо может быть как дебетовым, так и кредитовым.

Сч.75 может вести себя как активный, тогда ему будут характерны свойства активных счетов, также он может вести себя как пассивный.

Характеристика — что показывается дебет и кредит, субсчета

По дебету счета 75 показывается стоимость взносов, которые учредители должны внести в качестве своей доли в уставный капитал. Также по дебету отражается выплата дивидендов.

По кредиту счета 75 показывается стоимость вкладов, вносимых участниками общества в УК. Кроме того, по кредиту учитывается также начисление дивидендов в пользу учредителей.

В соответствии с инструкцией к бухгалтерскому сч.75, на нем могут быть открыты следующие субсчета:

- 01 – расчеты по вкладам в УК: на нем, соответственно ведется учет задолженности по вклада и вносимые суммы в УК;

- 02 – расчеты по выплате доходов: показываются взаиморасчеты между организацией и учредителями по дивидендам – начисление и выплата;

- 03 – прочие взаиморасчеты, которые не отражаются по 01 и 02 субсчету.

Организация вправе вести по сч.75 аналитический учет.

Удобно вести аналитику в разрезе каждого учредителя, это позволит отслеживать оплату долей каждым из участников, начисление и выплату им дивидендов в зависимости от размера их долей в уставном капитале.

Бухгалтерский учет

75 счет бухучета предназначен для учета вкладов в уставный капитал и для учета распределения дохода. Вклады отражаются по 01 субсчету, дивиденды по 02 субсчету.

Бухгалтерский учет взносов долей в УК включает в себя выполнение проводок по отражению задолженности учредителей по вкладам и по их оплате – по дебету субсчета 75.01 показывается задолженность по взносам (суммы вкладов, которые учредители должны внести в уставный капитал), по кредиту субсчета 75.01 показывается оплата взносов (внесение стоимости долей в денежном или имущественном виде):

- Дт 75.01 Кт 80 – отражена задолженность по вкладам в УК;

- Дт 50, 51, 52, 55 (10, 08, 15, 20, 41) Кт 75.01 – отражена оплата взносов.

Кроме того, по дебету субсчета 75.01 отражаются дополнительные вклады участников в УК при его увеличении: проводка Дт 75.01 Кт 80 – увеличение УК за счет дополнительных взносов.

Бухгалтерский учет дивидендов проводится по субсчету 75.02: по дебету показывается выплата дивидендов, по кредиту – их начисление:

- Дт 75.02 Кт 84 – начисление дивидендов учредителям в соответствии с полученной нераспределенной прибылью;

- Дт 75.2 Кт 83 – распределение добавочного капитала общества между участниками;

- Дт 50, 51, 52 Кт 75.02 – выплата дивидендов.

Примеры проводок

Ниже в таблице приведены основные проводки, которые совершаются по дебету и кредиту счета 75 в процессе деятельности организации:

| Операция | Дебет | Кредит |

| По дебету 75 счета: | ||

| Сформирован уставный капитал общества (долг учредителей перед организацией по взносам в УК) | 75.01 | 80 |

| Увеличение уставного капитала за счет добавочных взносов участников | 75.01 | 80 |

| Выплата дохода деньгами (наличные, безналичные, валюта) | 75.02 | 50, 51,52 |

| Удержание налогов с дивидендов | 75.02 | 68 |

| Списание задолженности по начисленному доходу в связи с истечением срока давности | 75.02 | 91 |

| По кредиту 75 счета: | ||

| Взнос в уставный капитал через кассу наличными | 50 | 75.01 |

| Внесение доли на расчетный счет | 51 | 75.01 |

| Вклад в иностранной валюте | 52 | 75.01 |

| Имущественный взнос в виде материалов | 10 | 75.01 |

| В УК внесены основные средства (оборудование, движимое, недвижимое имущество) | 08 | 75.01 |

| Принятие оплаты доли в виде ОС к учету | 01 | 08 |

| Внесение доли в виде товаров | 41 | 75.01 |

| Уменьшение уставного капитала за счет возврата доли участнику | 80 | 75.01 |

| Начисление дохода за счет нераспределенной прибыли | 84 | 75.02 |

| Распределение добавочного капитала | 83 | 75.02 |

Типовые проводки по операциям

На практике взаимоотношения с учредителями отражаются следующими бухгалтерскими записями:

1) Дт 07,08, 10, 11, 15 или 41

Кт 75 – внесение ценного имущества в качестве вклада в уставной фонд;

2) Дт 50, 51 либо 52

Кт 75 – внесение в собственный зарегистрированный фонд денежных ресурсов;

3) Дт 58

Кт 75 – финансовые вложения в учредительский капитал;

4) Дт 80

Кт 75 – изменение размера учредительского фонда;

5) Дт 84

Кт 75 – начисление участникам общества доходов по итогам отчетного периода;

6) Дт 75

Кт 50, 51 или 52 – выплата начисленных доходов участникам общества;

7) Дт 75

Кт 80 – задолженность учредителей по взносам в капитал собственников общества;

Дт 75

Кт 91 – списание задолженности учредителей после истечения срока исковой давности;

9) Дт 75

Кт 83 – учет разницы между номинальной и рыночной стоимостью акций и т.д.

Особенности работы со счетом 75

Основное назначение счета 75 в бухгалтерском учете организации сводится к фиксации расчетов с учредителями компании. К числу операций, по которым ведется учет в рамках обозначенного счета, необходимо отнести:

- вклады в уставный капитал компании на этапе ее создания;

- увеличение или уменьшение размера суммы уставного капитала;

- выкуп акций у акционера или их продажа;

- выплата дивидендных сумм по акциям;

- предоставление займов и платных копий документов учредителям.

Счет 75 – активно-пассивный. По нему может проходить как положительный, так и отрицательный остаток. В первом случае операции регистрируются по дебету счета, а во втором – по кредиту. Кроме того, на счете отражается общая информация о расчетах с каждым из учредителей. Для ведения полноценного развернутого учета к счету 75 открываются дополнительные субсчета:

- 75.01 – вклады в уставный капитал;

- 75.02 – выплата доходов.

Аналитический учет ведется обособлено по каждому учредителю на отдельно открытом субсчете. В дальнейшем показатели объединяются на общем счете 75.

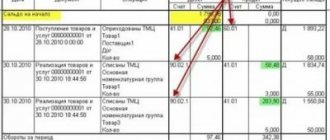

Один из случаев на практике

Предположим, что было зарегистрировано некое ООО, уставный фонд которого составил 130 000,0 р. Часть из этих средств или 25% были внесены в наличной денежной форме, а оставшийся размер был сформирован за счет внесения легкового автомобиля. При этом бухгалтер вновь созданного ООО сделал следующие проводки:

1) Дт 75

Кт 80 – 130 000,0 р., задолженность учредителей по взносам в УК;

2) Дт 50

Кт 75 – 32 500,0 р., внесение наличных денежных средств в качестве взноса в УК;

3) Дт 01

Кт 75 – 97 500,0 р., учет стоимости автомобиля как взноса в УК.

Типовые бухгалтерские проводки к счету 75

Поскольку перечень операций, проводимых по счету 75 весьма широк, выделим только наиболее значимые и часто используемые бухгалтером. Речь идет о следующих проводках:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

| 75 | Расчеты по взносам в УК компании | |

| , , | 75 | Взносы от учредителей, включая взносы на временные накопительные счета |

| 75 | Фиксация стоимости ОС или НМА на балансе предприятия | |

| , | 08 | Приход ОС и НМА |

| 10, 41 | 75 | Товары, внесенные как вклад в УК, оприходованы |

| 75 | Отражение финансовых вложений, включая акции | |

| 66 | 75 | Долг по займу зачтен в счет доли УК компании |

| 75 | 50, 51 | Учредителям выплачена разница, на которую был уменьшен уставный капитал |

| 81 | 75 | Долг перед учредителем, выбывшем из состава организации, и распределение оставшейся суммы между остальными учредителями |

Существует множество других проводок, связанных с предоставлением займов учредителям, а также продажей или покупкой акций. Их применение самостоятельно регламентируется руководством компании и прописывается в учетной политике.